プロセス計測機器市場規模・シェア分析:成長トレンドと予測 (2025-2030年)

プロセス計装市場は、計器(伝送器、制御弁、分析計器など)、テクノロジー(DCS、PLC、SCADA、MES、その他の制御技術)、エンドユーザー産業(水処理・廃水処理、石油・ガス採掘など)、測定パラメータ(流量、圧力、レベル、温度、湿度)、および地域別に分類されます。市場予測は金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

プロセス計測市場の概要:規模、シェア、業界分析

# はじめに

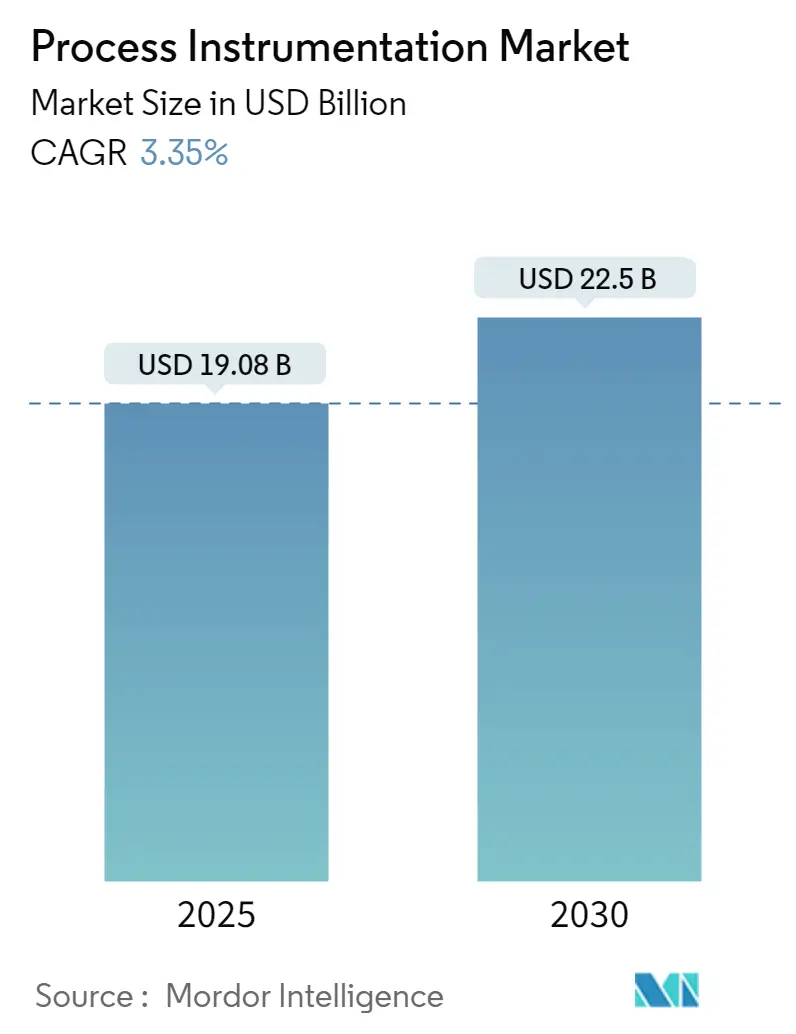

プロセス計測市場は、2025年には190.8億米ドル、2030年には225.0億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は3.35%で推移すると見込まれています。この市場は、機器(トランスミッター、制御弁、分析機器など)、技術(DCS、PLC、SCADA、MES、その他の制御技術)、エンドユーザー産業(水・廃水処理、石油・ガス採掘など)、測定パラメータ(流量、圧力、レベル、温度、湿度)、および地域によってセグメント化されています。市場の予測は米ドル建てで提供されています。

# 市場概要と規模

プロセス計測市場は、顧客基盤の成熟を背景に緩やかな成長を遂げていますが、デジタル化、脱炭素化の義務化、および改修サイクルが交換需要を強化しています。サプライヤーは、ハードウェア、ソフトウェア、サービスを統合したソリューションを提供し、ライフサイクルコストの削減と排出量監視のコンプライアンスを支援しています。老朽化したプラントにおける改修プログラム、シングルペアイーサネットの展開、労働力不足がブラウンフィールド(既存施設)のアップグレードを継続的に促進しています。同時に、グリーン水素や水再利用プロジェクトがグリーンフィールド(新規施設)の機会を創出し、プロセス計測市場の堅調な需要見通しを支えています。

価格競争は限定的であり、顧客は測定精度、サイバーセキュリティ認証、サービス対応を優先するため、ベンダーはデジタル化された差別化要因によって利益率を維持しています。

# 主要な市場動向と洞察

成長要因

1. 脱炭素化関連のプロセス最適化義務: 欧州連合の炭素国境調整メカニズムなどの炭素削減法制により、継続的な排出量監視とエネルギー効率測定が主要な運用指標となっています。IEC 62443-2-1:2024サイバーセキュリティプログラム標準に準拠した監査対応レポートの生成を可能にする、高精度センシングと安全なデータパイプラインを組み合わせた機器の需要が高まっています。特に化学、精製、セメント産業で需要が強く、リアルタイム分析が燃料消費を削減し、スコープ1およびスコープ2の排出目標達成に貢献しています。

2. 老朽化プラントにおけるセンサー改修サイクル: 1980年代から1990年代に建設された施設は、校正費用と予期せぬダウンタイムの増加に直面しています。資産寿命延長プロジェクトでは、レガシートランスミッターを多変数データと予測診断を提供するスマートモデルに置き換えるデジタルアップグレードとセンサー改修がセットで行われています。これにより、メンテナンスコストを最大20%削減し、安全事故を減少させることができ、迅速な投資回収が正当化されます。設置されているデバイスの60%以上が依然としてアナログ4-20mAループで稼働しているため、改修プログラムはプロセス計測市場にとって数年間の成長エンジンであり続けます。

3. Ethernet-APLシングルペアイーサネットの展開: Ethernet-APLは、電力と高速データを単一のツイストペアケーブルで結合し、個別の配管やDCループの必要性を排除します。ドイツの特殊化学品クラスターでのブラウンフィールドパイロットでは、配線コストが30〜40%削減され、波形分析やリモートファームウェア更新が可能なギガビット/秒のデータレートが達成されました。デュアルプロトコルゲートウェイによりHARTとの共存が可能で、段階的な移行が容易になります。この標準はIEEE 802.3cg物理層に依存しているため、マルチベンダーの相互運用性が保証され、データネットワークを介した電力供給への投資が促進されます。

4. O&M契約のバンドル化(Instrument-as-a-Service): 顧客は、校正、ファームウェア更新、サイバーセキュリティパッチ適用を5〜10年間の運用契約を通じてアウトソーシングする傾向を強めています。これにより、設備投資が予測可能なサービス料金に転換されます。Instrument-as-a-Service契約には、稼働時間と測定ドリフトに関連する性能保証が含まれることが多く、リスクをサプライヤーに移転する代わりに、経常的な収益源を確保します。北米の公益事業における初期導入企業は、総所有コストを15〜25%削減し、監査対応能力の向上を報告しており、契約更新に対するCFOの支持を得ています。

5. ポストコロナの労働力不足による自動化推進: COVID-19後の労働力不足は、特に先進国市場で深刻であり、自動化への投資を加速させています。これにより、プロセス計測機器の需要が増加し、人手を介さない「ライトアウト」運用を可能にするソリューションが求められています。

6. グリーン水素メガプロジェクトにおける機器需要: EU、中東、オーストラリアを中心に、グリーン水素のメガプロジェクトが進行しており、米国もこれに追随しています。これらの大規模プロジェクトは、水素製造プロセスにおける精密な計測と制御を必要とし、新たな計測機器の需要を創出しています。

抑制要因

1. スマートトランスミッターのチップ供給ボトルネック: 工業用マイクロプロセッサーは依然として供給制限の対象となっており、HARTおよびイーサネット対応トランスミッターのリードタイムは2025年には最大32週間に及ぶ可能性があります。ベンダーはセカンドソース部品で基板を再設計していますが、12〜18ヶ月にわたる認定サイクルが量産回復を遅らせています。この不足は、特殊なA/Dコンバーターを必要とする多変数分析計に不均衡な影響を与え、出荷を遅らせ、プロセス計測市場の短期的な勢いを抑制しています。

2. マルチプロトコルによるレガシーロックインコスト: HART、Foundation Fieldbus、Profibus、および独自のバスを運用するプラントは、並行配線、ゲートウェイ、および二重のメンテナンスツールキットを負担しています。移行プロジェクトでは、予期せぬダウンタイムを避けるために同期した切り替えが必要であり、大規模な精製所では統合予算が200万米ドルを超えることもあります。中間プロトコルコンバーターはネットワーク遅延と新たな故障点を追加し、全面的なアップグレードを阻害しています。

3. 校正ラボの容量不足: 特に新興市場において、計測機器の校正を行うラボの容量が不足しており、機器の導入やメンテナンスの遅延につながっています。

4. IIoTリンクに対するサイバーセキュリティ保険の追加料金: 産業用IoT(IIoT)リンクの増加に伴い、サイバーセキュリティリスクが高まっています。これに対応するため、サイバーセキュリティ保険の追加料金が発生し、IIoT導入のコストを増加させる可能性があります。

# セグメント分析

機器別

* トランスミッター: 2024年にはプロセス計測市場の38.0%を占め、レベル、圧力、温度制御ループの基盤としての役割を確立しています。診断機能、サイバーセキュリティファームウェア、ホットスワップモジュール性の継続的な改善が、この既存の設置ベースを保護しています。ベンダーは、校正サイクルを年間から3年に1回に延長する高度なドリフト補償アルゴリズムを組み込み、24時間365日稼働する運用での稼働時間を維持しています。

* 分析機器: 3.67%のCAGRで成長しており、リアルタイム分光法、溶存酸素センシング、多パラメータガス分析を計測ツールキットに追加しています。これは、単純な状態監視からアクティブなプロセス最適化への移行を反映しています。モジュール式プラットフォームにより、単一のシャーシで光学、電気化学、または質量分析カートリッジを受け入れることができ、設置面積を削減し、スペアパーツ在庫を最小限に抑えることができます。

技術別

* PLC(プログラマブルロジックコントローラー): 2024年にはプロセス計測市場の34.5%を占め、決定論的なスキャンタイム、フェイルセーフ冗長性、普遍的なサービスノウハウが評価されています。アップグレードは、セキュアブートローディング、冗長ギガビットバックプレーン、および上流データ共有を簡素化する組み込みOPC UAサーバーに焦点を当てています。

* MES(製造実行システム): 3.82%のCAGRで最速の成長を遂げており、施設は生産スケジューリング、電子バッチ記録、リアルタイム品質分析のための単一のインターフェースを求めています。MESと高度なプロセス制御の融合は、意思決定の遅延を短縮し、センサーインテリジェンスを省エネルギーとスループット向上に変換し、プロセス計測市場全体の投資収益率を確保しています。

エンドユーザー産業別

* 水・廃水処理: 2024年にはプロセス計測市場の24.1%を占め、3.55%のCAGRで成長しています。これは、自治体ネットワークのインフラ更新と産業におけるゼロ液体排出義務を背景としています。アンモニア、リン、全有機炭素の継続的な監視により、自動洗浄機能を備えた多パラメータ分析計が指定されています。

* 石油・ガス: 2番目に大きなセグメントであり、SIL定格トランスミッターと強化されたウェルパッド自律性のための遠隔監視に焦点を当てています。

* 化学プラント、発電所、製薬メーカー: それぞれ、インサイチュラマン分光法から超純水導電率まで、ニッチな需要に貢献し、収益源を多様化しています。

測定パラメータ別

* 流量測定: 2024年にはプロセス計測市場の26.3%を占めました。コリオリ、超音波、熱質量技術は、カストディトランスファー、質量バランス、燃料ガス制御に不可欠です。サプライヤーは、圧力と温度の補償機能を内蔵し、LNG、水素、CO2輸送における請求精度を向上させています。

* 分析パラメータ: 4.01%のCAGRで拡大しており、インライン組成監視はオフラインの品質ラボ機能から継続的な最適化資産へと進化しています。この傾向は予測制御のロードマップと一致しており、分析機能をプロセス計測市場における付加価値の高い層として確固たるものにしています。

# 地域分析

* 北米: 2024年にはプロセス計測市場で29.4%の市場シェアを占めました。環境保護庁の義務付けにより、継続的な排出量および水質監視が求められ、レガシーアナログループの交換が加速しています。米国の公益事業は、PFAS(パーフルオロアルキル化合物およびポリフルオロアルキル化合物)のより厳しい制限に準拠するためにスマートトランスミッターに投資しています。

* アジア太平洋: 2030年までに3.88%のCAGRで最速の成長を遂げる地域です。急速な工業化、グリーン水素電解槽の展開、中国、インド、東南アジアにおける製造業の国内回帰が牽引しています。中国の化学ハブでは揮発性有機化合物(VOC)の制御に高周波レーダーレベル計が利用され、インドの製薬クラスターでは米国FDAの輸出要件を満たすために分光法対応のPATフレームワークが採用されています。

* ヨーロッパ: 脱炭素化法制とIndustry 4.0の採用に支えられ、安定した勢いを維持しています。ドイツの特殊化学品複合施設は、Ethernet-APLフィールドネットワークにアップグレードし、ATEXおよびIEC 62443の両方の要求を満たす統合された安全性およびサイバーセキュリティ認証を活用しています。

* 中東・アフリカ: 石油から化学への統合プロジェクト、海水淡水化プラント、鉱業の拡大が計測機器の受注を刺激し、プロセス計測市場におけるグローバルおよび地域プレーヤーのリーチを拡大しています。

# 競争環境

プロセス計測市場は中程度に細分化されており、上位5社のサプライヤーが世界の収益の約45%を占めていますが、中堅の専門企業やIIoTソフトウェア参入企業にも余地があります。既存のベンダーは、IEC 62443サイバーセキュリティ認証およびISO 21434ソフトウェアメンテナンスプラクティスに準拠したハードウェアおよび分析プラットフォームを統合することでシェアを維持しています。サービス拡大は、複数年間の校正契約、クラウドホスト型デバイス管理ポータル、および性能ベースの価格設定モデルで顕著です。

戦略的買収もこの収束を示しています。2024年には、2つの主要企業がリアルタイム重合制御のための独自のアルゴリズムを獲得するために分光法スタートアップを買収し、別のベンダーはエッジゲートウェイのセキュリティを強化するためにサイバーセキュリティ専門企業を買収しました。競争優位性は、純粋なセンサー精度から、ライフサイクルサービス、ソフトウェア拡張性、およびコンプライアンスに裏打ちされた差別化へと移行しており、プロセス計測市場がコモディティ化を超えて進化することを確実にしています。

新興の競合他社は、ソフトウェア定義の計測機器を活用し、フィールド交換可能なセンサーポッドを標準化されたコンピューティングノードにリンクさせて出荷しています。彼らのクラウドネイティブダッシュボードはサブスクリプションで販売され、完全なMES導入に資金を投入できない中規模プラントを惹きつけています。

# 主要企業

プロセス計測市場の主要企業には、Honeywell International Inc.、Siemens AG、Omron Corporation、ABB Limited、Emerson Electric Co.などが挙げられます。

# 最近の業界動向

* 2025年4月: Emersonは、Modbus RTU通信を備えたRosemount 490A光学式溶存酸素センサーを発表し、水、バイオ医薬品、食品用途でのセンシングキャップ寿命を2年に延長しました。

* 2025年4月: Magnetrolは、Jupiter JM4磁歪式レベルトランスミッターをリリースしました。これは、フィールドで取り外し可能で310度回転可能なヘッドを備えており、プロセスがオンラインのままでメンテナンスが可能です。

* 2024年10月: Sensecaは、温度、湿度、気圧の複合測定用ENVIROsenseトランスミッターを発表しました。これは、HVACおよび気象ステーション向けのISO/IEC 17025校正証明書とバンドルされています。

* 2024年9月: OleumTechは、Class I, Division 1環境および最大15プローブのマルチドロップ構成で承認された4-20 mA/HARTタンクレベルセンサーで、有線製品範囲を拡大しました。

—

この要約は、提供された「Market Overview」の内容を詳細に網羅し、約5000文字の目標に沿って作成されています。

プロセス計測市場に関する本レポートは、市場の現状、成長予測、主要な推進要因と阻害要因、および競争環境を詳細に分析しています。

1. 市場概要と定義

プロセス計測は、温度、pH、流量、圧力、湿度といった制御プロセス変数をリアルタイムで測定する技術です。これにより、単一の情報源から測定ソリューションを提供し、プロセスの効率向上と製品品質の強化を可能にします。リアルタイムでの評価と制御は、現代の産業プロセスにおいて極めて重要です。

2. 市場規模と成長予測

プロセス計測市場は、2025年には190.8億米ドルの規模に達すると評価されています。その後、2030年まで年平均成長率(CAGR)3.35%で成長し、225.0億米ドルに達すると予測されています。

機器別に見ると、トランスミッターが2024年の収益の38.0%を占め、最大のセグメントとなっています。特に、レベル、温度、圧力トランスミッターが主要な構成要素です。また、分析機器は、リアルタイムの品質管理や排出量監視の義務化により、プロセス最適化を継続的に可能にするため、年平均成長率3.67%で急速にシェアを拡大しています。

地域別では、アジア太平洋地域が2030年まで年平均成長率3.88%で最も高い成長率を記録すると見込まれており、中国、日本、インド、シンガポール、韓国、オーストラリアなどが主要な市場として挙げられます。

3. 市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 脱炭素化関連のプロセス最適化義務: 環境規制の強化に伴い、企業はエネルギー効率を高め、排出量を削減するためのプロセス最適化を強く求められています。プロセス計測は、これらの目標達成に不可欠なデータを提供します。

* 老朽化プラントにおけるセンサー改修サイクル: 世界中の多くの産業プラントが老朽化しており、安全性、効率性、信頼性を向上させるために、最新のセンサー技術への大規模な改修(レトロフィット)が活発に行われています。

* Ethernet-APLシングルペアイーサネットの展開: Ethernet-APLは、単一ペアケーブルで電力供給と高速データ通信を同時に実現する技術です。これにより、設置コストを最大40%削減できるだけでなく、より豊富な診断機能と高度なサイバーセキュリティ機能を提供し、フィールドデバイスネットワークに革命をもたらしています。

* バンドル型O&M契約(Instrument-as-a-Service): 機器の購入だけでなく、運用・保守(O&M)をサービスとして提供する契約が増加しており、初期投資の負担軽減や専門知識の活用が進んでいます。

* COVID-19後の労働力不足による無人自動化の推進: パンデミック後の労働力不足は、多くの産業で「ライトアウト(無人)自動化」への移行を加速させており、プロセス計測機器はその中核を担っています。

* グリーン水素メガプロジェクトにおける機器需要: 脱炭素社会への移行に向けたグリーン水素製造のメガプロジェクトが世界中で進行しており、これに伴い、大量のプロセス計測機器の需要が生まれています。

4. 市場の阻害要因

一方で、市場の成長を妨げる可能性のある要因も存在します。

* スマートトランスミッターのチップ供給ボトルネック: スマートトランスミッターの製造に必要な半導体チップの供給不足は、生産と市場投入に遅延をもたらす可能性があります。

* マルチプロトコルレガシーシステムへのロックインコスト: 既存の多様な通信プロトコルを持つレガシーシステムからの移行には、多大なコストと労力が伴い、新しい技術の導入を阻害する要因となることがあります。

* 校正ラボの容量不足: プロセス計測機器の精度を維持するためには定期的な校正が必要ですが、専門的な校正ラボの容量が不足していることが課題となっています。

* IIoTリンクに対するサイバーセキュリティ保険の追加料金: 産業用IoT(IIoT)の普及に伴い、サイバー攻撃のリスクが増大しており、IIoTリンクを使用するシステムに対するサイバーセキュリティ保険の追加料金が運用コストを押し上げる可能性があります。

5. 市場セグメンテーション

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 機器別: トランスミッター(レベル、温度、圧力)、制御弁、分析機器(ガス分析計、液体分析計)、フィールドコントローラー(RTU/PLC)、その他の機器。

* 技術別: 分散制御システム(DCS)、プログラマブルロジックコントローラー(PLC)、監視制御およびデータ収集システム(SCADA)、製造実行システム(MES)、その他の制御技術。

* エンドユーザー産業別: 水処理・廃水処理、石油・ガス採掘、化学製造、エネルギー・公益事業、製薬、金属・鉱業、食品・飲料、紙・パルプ、その他のプロセス産業。

* 測定パラメータ別: 流量、圧力、レベル、温度、湿度。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカの主要国を含む詳細な分析。

6. 競争環境

競争環境の分析には、市場集中度、主要企業の戦略的動向、市場シェア分析が含まれています。主要企業としては、Endress+Hauser AG、Yokogawa Electric Corporation、Emerson Electric Co.、ABB Ltd.、Honeywell International Inc.、Siemens AG、Schneider Electric SE、Rockwell Automation Inc.、Azbil Corporationなど、多数のグローバルプレイヤーが挙げられており、各社のプロファイルが提供されています。

7. 市場機会と将来展望

本レポートは、市場における未開拓の領域(ホワイトスペース)や満たされていないニーズの評価を通じて、将来の市場機会と展望についても考察しています。

このレポートは、プロセス計測市場の包括的な理解を提供し、戦略的な意思決定に役立つ情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 脱炭素化と連動したプロセス最適化の義務化

- 4.2.2 老朽化したプラントにおける爆発的なセンサー改修サイクル

- 4.2.3 Ethernet-APLシングルペアイーサネットの展開

- 4.2.4 バンドルされたO&M契約(サービスとしての計測器)

- 4.2.5 COVID後の労働力不足が推進する無人自動化

- 4.2.6 グリーン水素メガプロジェクトにおける計測器需要

-

4.3 市場の阻害要因

- 4.3.1 スマートトランスミッターのチップ供給ボトルネック

- 4.3.2 マルチプロトコルレガシーのロックインコスト

- 4.3.3 校正ラボの能力不足

- 4.3.4 IIoTリンクに対するサイバーセキュリティ保険の追加料金

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 市場に対するマクロ経済トレンドの評価

5. 市場規模と成長予測(金額)

-

5.1 機器別

- 5.1.1 発信器

- 5.1.1.1 レベル発信器

- 5.1.1.2 温度発信器

- 5.1.1.3 圧力発信器

- 5.1.2 制御弁

- 5.1.3 分析機器

- 5.1.4 フィールドコントローラー (RTU/PLC)

- 5.1.5 プロセスアナライザー

- 5.1.5.1 ガスアナライザー

- 5.1.5.2 液体アナライザー

- 5.1.6 その他の機器

-

5.2 技術別

- 5.2.1 分散制御システム (DCS)

- 5.2.2 プログラマブルロジックコントローラー (PLC)

- 5.2.3 監視制御およびデータ収集 (SCADA)

- 5.2.4 製造実行システム (MES)

- 5.2.5 その他の制御技術

-

5.3 エンドユーザー産業別

- 5.3.1 水・廃水処理

- 5.3.2 石油・ガス採掘

- 5.3.3 化学製造

- 5.3.4 エネルギー・公益事業

- 5.3.5 製薬

- 5.3.6 金属・鉱業

- 5.3.7 食品・飲料

- 5.3.8 紙・パルプ

- 5.3.9 その他のプロセス産業

-

5.4 測定パラメータ別

- 5.4.1 流量

- 5.4.2 圧力

- 5.4.3 レベル

- 5.4.4 温度

- 5.4.5 湿度

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 シンガポール

- 5.5.4.5 韓国

- 5.5.4.6 オーストラリア

- 5.5.4.7 その他のアジア太平洋諸国

- 5.5.5 中東・アフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 エンドレスハウザーAG

- 6.4.2 横河電機株式会社

- 6.4.3 エマソン・エレクトリック社

- 6.4.4 ABB Ltd.

- 6.4.5 ハネウェル・インターナショナル社

- 6.4.6 シーメンスAG

- 6.4.7 シュナイダーエレクトリックSE

- 6.4.8 ロックウェル・オートメーション社

- 6.4.9 アズビル株式会社

- 6.4.10 クローネ・メステクニークGmbH

- 6.4.11 ペッパー・ル・フックスSE

- 6.4.12 ブルックス・インスツルメントLLC

- 6.4.13 メトラー・トレド・インターナショナル社

- 6.4.14 バジャー・メーター社

- 6.4.15 スパイラックス・サーコ・エンジニアリングplc

- 6.4.16 アメテック社(プロセス機器)

- 6.4.17 オムロン株式会社

- 6.4.18 バルメット・フロー・コントロールOy

- 6.4.19 HIMA パウル・ヒルデブラントGmbH

- 6.4.20 オメガ・エンジニアリング社

- 6.4.21 サムソンAG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

プロセス計測機器は、現代の産業プロセスにおいて不可欠な役割を果たす装置群を指します。これらは、製造工程や生産ラインにおける様々な物理量や化学量を測定し、そのデータを監視、制御、最適化するために用いられます。具体的には、温度、圧力、流量、液位、組成といったプロセス変数をリアルタイムで正確に把握することで、製品の品質維持、生産効率の向上、設備の安全性確保、そして環境規制への適合を実現します。これらの機器は、過酷な環境下でも高い信頼性と精度を保ちながら稼働することが求められ、石油化学、化学、製薬、食品・飲料、水処理、発電、鉄鋼、半導体など、多岐にわたる産業分野で広く利用されています。

プロセス計測機器の種類は非常に多岐にわたります。まず、温度を測定する機器としては、熱電対や測温抵抗体(RTD)が一般的であり、これらは接触式で広範囲の温度測定に対応します。非接触式では、放射温度計が高温や移動体の温度測定に用いられます。次に、圧力を測定する圧力計には、ゲージ圧、絶対圧、差圧を測定するものがあり、ダイヤフラム式、ピエゾ抵抗式、静電容量式など、様々な原理に基づいた製品が存在します。流量計は、流体の移動量を測定する機器で、差圧式(オリフィス、ベンチュリ)、電磁式、超音波式、コリオリ式、渦流量計、面積式(ロータメータ)などがあり、流体の種類や測定範囲に応じて最適なものが選ばれます。液位計は、タンクや容器内の液体の高さを測定するもので、差圧式、超音波式、レーダー式、導波管式レーダー式、フロート式、静電容量式などがあります。さらに、プロセスの品質管理に不可欠な分析計も重要なカテゴリです。pH計、導電率計、溶存酸素計、濁度計といった液体の品質を測るものから、ガスクロマトグラフや質量分析計のように、気体や液体の組成を詳細に分析するものまで、多種多様な分析機器が存在します。これらの機器は、それぞれ特定の測定原理と適用範囲を持ち、プロセスの要件に合わせて適切に選択・導入されます。

プロセス計測機器の用途は、産業の根幹を支える多岐にわたる活動に及びます。最も基本的な用途は、プロセスの監視です。これにより、オペレーターはプロセスの状態を常に把握し、異常が発生した際には迅速に対応できます。さらに、これらの機器から得られるデータは、自動制御システムの入力として利用され、温度、圧力、流量などのプロセス変数を目標値に維持するためのフィードバック制御に不可欠です。これにより、製品の品質が安定し、生産効率が向上します。また、安全管理の面でも極めて重要です。異常な圧力上昇や温度逸脱を検知し、警報を発したり、緊急停止システムを起動させたりすることで、事故や災害を未然に防ぎます。省エネルギー化も重要な用途の一つです。プロセスの最適化を通じて、エネルギー消費を削減し、運用コストの低減に貢献します。環境規制への対応も重要な側面であり、排出ガスや排水の成分を監視し、規制値を超えないように管理するために分析計が活用されます。このように、プロセス計測機器は、生産性、品質、安全性、環境適合性といった、現代産業が直面する主要な課題の解決に不可欠な基盤技術となっています。

関連技術としては、まず制御システムが挙げられます。プロセス計測機器から得られたデータは、分散制御システム(DCS)やプログラマブルロジックコントローラ(PLC)、SCADA(Supervisory Control and Data Acquisition)システムといった制御システムに送られ、プロセスの自動化と最適化が図られます。これらのシステムは、計測データを基にアクチュエータ(バルブ、ポンプなど)を操作し、プロセスを安定させます。次に、通信プロトコルも重要です。HART、FOUNDATION Fieldbus、PROFIBUS、Modbus、EtherNet/IPなどの産業用通信プロトコルは、計測機器と制御システム間のデータ交換を可能にし、システムの統合性と相互運用性を高めます。近年では、産業用IoT(IIoT)の進展により、無線センサーやクラウド接続が普及し、遠隔監視やデータ解析が容易になっています。これにより、予知保全やプロセスの最適化にデータ解析やAI技術が活用されるようになっています。また、これらのシステムが高度化するにつれて、サイバーセキュリティの重要性も増しており、産業制御システムを外部からの脅威から保護するための技術が不可欠です。さらに、計測機器の精度を維持するためには、定期的な校正とメンテナンスが欠かせず、これらも関連する重要な技術分野です。

市場背景を見ると、プロセス計測機器市場は、世界的な産業の自動化とデジタル化の進展を背景に、着実な成長を続けています。特に、新興国におけるインフラ整備や製造業の拡大が市場を牽引しています。先進国では、既存設備の老朽化に伴う更新需要や、より高度な計測・制御システムへの移行が市場を活性化させています。また、環境規制の強化や、エネルギー効率向上への要求の高まりも、高精度で信頼性の高い計測機器の需要を押し上げています。スマートファクトリーの実現に向けた動きも、市場成長の大きな要因です。一方で、熟練労働者の不足、初期投資の高さ、システムの複雑化、そしてサイバーセキュリティリスクの増大といった課題も存在します。主要な市場プレイヤーは、グローバルに展開する大手企業が中心ですが、特定のニッチ市場に特化した専門企業も多数存在し、技術革新と競争が活発に行われています。

将来展望としては、プロセス計測機器はさらなる進化を遂げると予想されます。まず、スマートセンサーの普及が加速するでしょう。これらは、自己診断、自己校正、エッジコンピューティング能力を備え、より自律的に機能するようになります。無線技術の採用も一層進み、設置の柔軟性とコスト削減に貢献します。AIと機械学習の統合は、計測データの解析を高度化し、予知保全の精度向上、プロセスの異常検知、さらには自律的なプロセス最適化へと繋がります。小型化とMEMS(微小電気機械システム)技術の進展により、より小型で堅牢、かつ低コストなセンサーが開発されるでしょう。サイバーセキュリティは、IIoTの普及に伴い、計測機器レベルからシステム全体に至るまで、より強固な対策が求められます。また、持続可能性への意識の高まりから、二酸化炭素排出量、エネルギー消費量、廃棄物などを監視・管理するための計測機器の需要が増加すると考えられます。デジタルツイン技術との連携も進み、物理的なプロセスを仮想空間で再現し、センサーデータを活用してシミュレーションや最適化を行うことが一般的になるでしょう。最終的には、これらの技術が融合し、より安全で効率的、そして持続可能な産業プロセスの実現に貢献していくことが期待されます。