酸素市場 規模・シェア分析:成長動向と予測 (2025年~2030年)

酸素市場レポートは、形態(気体、液体、固体)、タイプ(医療用、工業用)、用途(金属・鉱業、化学産業、石油・ガス、ヘルスケア、製薬、その他用途)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別にセグメント化されています。市場予測は、数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

酸素市場の概要を以下に詳細にまとめました。

# 酸素市場の概要

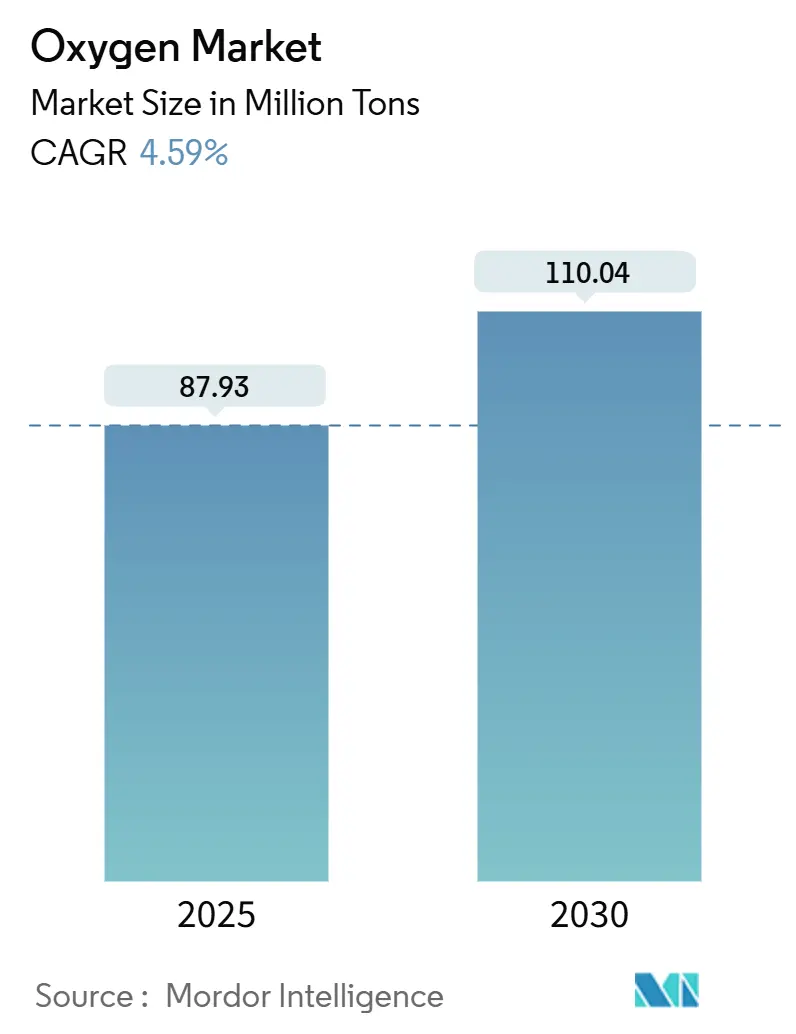

酸素市場は、2025年には8,793万トンと推定され、2030年には1億1,004万トンに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は4.59%です。この成長は、アジア太平洋地域における鉄鋼生産の増加、病院インフラの近代化、半導体グレードガスの生産能力増強によって支えられています。特に、先端ノードチップ製造における超高純度酸素の需要や、クリーン水素プロジェクトの立ち上げが新たな収益源を開拓しています。また、極低温空気分離装置のエネルギー効率向上は、生産者の利益率維持に貢献しています。市場の供給構造は寡占的であり、安定した価格設定と長期契約が特徴で、既存企業には予測可能なキャッシュフローがもたらされています。

# 主要な市場動向と洞察

* 形態別: 気体酸素は2024年に酸素市場シェアの88.04%を占めました。液体酸素は2030年までに4.70%のCAGRで拡大すると予測されています。

* タイプ別: 産業用途が2024年に酸素市場規模の65.15%を占めました。医療用酸素は2030年までに4.65%のCAGRで成長しています。

* 用途別: 金属・鉱業が2024年に酸素市場規模の33.11%を占めました。医薬品用途は2030年までに5.07%のCAGRで最も速く成長しています。

* 地域別: アジア太平洋地域は2024年に41.86%の酸素市場シェアでリードし、2030年までに5.53%の最速CAGRを記録すると予測されています。

# 世界の酸素市場のトレンドと洞察

市場の推進要因

1. 急性および慢性呼吸器疾患の発生率の増加:

高齢化社会の進展に伴い、慢性閉塞性肺疾患(COPD)、喘息、加齢に伴う肺疾患が増加しており、医療システムへの負担が高まっています。医療用酸素は第一線の治療法であり、病院が早期退院や在宅呼吸器ケアに移行するにつれて需要がさらに高まっています。携帯型酸素濃縮器や液体酸素システムは、患者の移動を可能にし、治療順守を支援し、再入院を減らすのに役立っています。低・中所得国における中断のない酸素供給を目的とした投資は、大きな市場を開拓し、機器サプライヤーに生産とトレーニングプログラムの現地化を促しています。政府や慈善団体からの資金提供は、調達ギャップを埋め、PSA(Pressure Swing Adsorption)プラントや濃縮器の普及を加速させています。

2. アジアにおける鉄鋼および非鉄金属生産の成長:

中国が非効率な製鉄所を閉鎖しているにもかかわらず、アジア太平洋地域の鉄鋼生産能力の拡大は、大量の酸素消費を維持しています。電炉や水素ベースの直接還元製鉄法は、従来の高炉法よりも1トンあたりの酸素消費量が多く、使用強度を高めています。ベトナムやインドへの地域的な多角化は、単一国リスクを低減し、新規の空気分離プラントへの投資を刺激しています。西オーストラリア州での新たな鉄鉱石発見は、鉱石供給の視野を広げ、インドネシアやチリでのアルミニウムおよび銅生産の増加は、非鉄金属の需要クラスターを拡大しています。生産者は、炉の効率を高め、炭素排出量を削減するためにオキシ燃料燃焼を展開しており、酸素市場をプラス成長曲線に乗せています。

3. オンサイト水素およびオキシ燃料プロジェクトの拡大:

クリーン水素ロードマップの勢いは、ブルー水素とグリーン水素の両方の経路で酸素要件を高めています。炭素回収モジュールと組み合わせた水蒸気メタン改質装置は、部分酸化ステップに大量の酸素を必要とし、PEM(Proton Exchange Membrane)およびアルカリ電解槽は高純度酸素を副産物として生成します。プロジェクト開発者は、両方のガスを収益化するオフテイク契約を構築することが多く、プロジェクトの経済性を高め、水素と酸素の共同パイプラインネットワークを奨励しています。電力会社やセメントキルンは、排ガス量を削減し、炭素回収率を高めるためにオキシ燃料燃焼を試行しており、脱炭素化の計画に酸素を組み込んでいます。このような統合プロジェクトは、サプライヤーの中期的な供給量予測を強化しています。

4. 新興市場における病院のPSAマイクロプラントへの移行:

PSA技術により、病院はシリンダー補充チェーンの物流上の課題を回避し、オンサイトで酸素を生成できます。初期投資は大規模な極低温プラントと比較して控えめであり、地方の医療センターにとってPSAはより実現可能です。オンサイト生産は、バルク供給を中断させる可能性のある伝染病や自然災害時の回復力を保証します。現地化は、スペアパーツベンダーや訓練された技術者のサービスエコシステムを育成し、雇用創出を刺激します。世界の保健機関は、助成金や成果ベースの資金提供を通じてPSAの展開を促進し、アフリカ、南アジア、ラテンアメリカ全体での導入を加速させています。

5. 先端ノード半導体からの超高純度O₂需要:

先端ノード半導体製造における超高純度酸素の需要が増加しています。

市場の抑制要因

1. 極低温分離装置の高い電力コスト:

電力は空気分離プラントにおける最大の運転費用であり、ヨーロッパやアジアの一部地域での価格高騰は利益率を圧迫しています。生産者は複数年の電力購入契約を通じて部分的にヘッジしていますが、スポット市場への露出は変動性を増幅させます。プロセス制御の改修や廃熱回収は、わずかな効率向上をもたらしますが、わずかな節約のために資本を必要とします。一部の事業者は、化石燃料価格の変動から身を守るために再生可能エネルギーを利用したプラントを検討していますが、間欠性の課題は依然として残っています。エネルギーコスト転嫁条項は、顧客が頻繁な価格改定に抵抗する場合、限定的な救済しか提供しません。

2. 代替切断/燃料ガス(LPG、アセチレン)の利用可能性:

小規模な工場では、機器コストの低さや安全性の認識から、金属加工においてプロパンベースの切断に移行することがよくあります。プラズマおよびレーザーシステムは、ますます手頃な価格になり、プロセスフローから酸素を完全に排除し、優れたエッジ品質を提供します。機器OEMによるトレーニングプログラムは、技術導入を容易にし、従来のオキシ燃料用途における酸素量をさらに侵食しています。産業ガス大手は、ガスと機器のバンドルパッケージを通じて影響を軽減していますが、代替が進む分野では利益率の圧迫が予想されます。北米と西ヨーロッパでは、成熟した加工部門と資本予算により迅速な交換サイクルが可能であるため、この影響が最も大きいです。

3. 大型極低温タンカーの世界的な不足:

バルク液体酸素の流通に影響を与える、大型極低温タンカーの世界的な不足が課題となっています。

# セグメント分析

形態別: 液体酸素が効率向上を牽引

液体酸素は比較的小さなシェアを占めていますが、2025年から2030年の間に4.70%のCAGRで最も速い成長を記録しました。バルク消費者は、極低温配送をオンサイトで中断のない気体供給に変える膨張比を重視しており、トラック輸送とバッファータンクの設置面積を削減できます。断熱ISOコンテナとテレメトリー対応フリート管理への投資は、蒸発損失を削減し、流通効率を高めています。病院や地域の供給拠点は、ラストマイルのルートを短縮するためにマイクロ液化器を展開し、供給中断時の事業回復力を強化しています。米国食品医薬品局(FDA)のラベリング規則などの規制枠組みの進展は、加圧容器の安全性とトレーサビリティを優先しています。

一方、気体酸素は2024年に88.04%の足場を維持しており、大規模な空気分離複合施設に隣接する鉄鋼、ガラス、化学クラスターに供給するパイプラインネットワークに支えられています。連続フローユーザーは、オンサイト貯蔵リスクを排除するパイプライン接続のシンプルさを高く評価しています。これにより、長期契約が新規プラントの資金調達を支え、既存企業の存在感を確固たるものにしています。固体酸素は、取り扱いの複雑さから航空宇宙試験や極低温研究に限定されています。予測期間を通じて、液体生産、高圧チューブトレーラー、オンサイト真空スイング吸着器を組み込んだ多製品ハブは、ベンダーが顧客の規模と純度ニーズに合わせて供給モードを調整し、酸素市場を拡大するのに役立つでしょう。

タイプ別: 医療セグメントが加速

産業用消費は2024年に酸素市場シェアの65.15%を占めて支配的でしたが、医療用需要は2030年までに4.65%のCAGRでより速く成長すると予測されています。人口の高齢化と健康保険適用範囲の拡大は、長期酸素療法、集中治療換気、外科的酸素供給の発生率を高めています。パンデミック対策プログラムは、シリンダーと濃縮器の戦略的備蓄を維持し、ベースライン需要を強化しています。官民パートナーシップは、二次病院における酸素パイプラインの改修に資金を提供し、プレミアム医療グレード価格で販売される量をさらに増やしています。

産業用購入者は、製鋼、石油化学酸化、パルプ・紙漂白を通じて生産能力利用率を維持し続けています。脱炭素化のために採用されたセメントおよびガラスにおけるオキシ燃料燃焼プロジェクトは、漸進的な成長を追加しています。エチレンオキシドやプロピレンオキシドを含む化学合成は、高純度ストリームに依存していますが、拡大というよりも安定した需要プロファイルを示しています。医療分野のプレミアムと産業分野の規模の相互作用により、酸素市場全体はバランスが取れており、魅力的です。

用途別: 医薬品が従来の用途を上回る

金属・鉱業は、酸素富化製錬、塩基性酸素炉製鋼、銅フラッシュ製錬への根強い依存により、2024年に酸素市場規模の33.11%を確保しました。トップ吹き酸素ランスなどのプロセス強化アップグレードは、このセグメントの継続的な関連性を強調しています。しかし、バイオ医薬品生産が拡大するにつれて、医薬品製造は2030年までに最高の5.07%のCAGRの見通しを示しています。細胞培養バイオリアクターは、正確に制御された溶存酸素レベルを必要とし、施設に冗長な酸素供給とインライン純度分析装置の設置を促しています。

化学処理、石油精製、水処理事業は、あらゆるセクターの景気循環を緩和する多様な需要基盤を提供しています。直接空気回収反応器や水産養殖生命維持システムなどの新興分野は、小規模ながら急速に増加する需要量を示しており、酸素市場の適用範囲をさらに広げています。

# 地域分析

アジア太平洋地域は2024年に酸素市場シェアの41.86%を占め、2030年までに5.53%のCAGRで成長すると予測されています。インド、ベトナム、インドネシアにおける鉄鋼および非鉄金属生産能力の拡大、韓国および台湾における半導体メガファブが、地域の需要クラスターを支えています。政府主導の病院アップグレードは液体医療用酸素の消費を促進し、グリーン水素パイロットプロジェクトへの補助金は将来の酸素オフテイクを後押ししています。シンガポールの2025年発効の改訂された化学物質貯蔵規則などの現地規制当局は、サプライヤーに物流資産の近代化を義務付け、安全性と市場のプロフェッショナリズムを高めています。

ヨーロッパは産業の脱炭素化に注力しており、オキシ燃料イニシアチブや水素対応直接還元ラインを育成しています。欧州連合の更新されたオゾン層破壊物質規制は、環境に優しいプロセスガスへの切り替えを強化し、間接的に高純度酸素を支持しています。医療システムは在宅慢性ケアモデルに移行し、携帯型濃縮器の使用を拡大しています。北米は、既存のパイプライン網とメキシコ湾岸沿いのブルー水素ハブの増強により、依然として大きな消費国です。Air Productsのミズーリ州における膜ソリューションの拡張は、酸素とインフラを共有する窒素およびバイオガス機会に対するサプライヤーの自信を示しています。

ラテンアメリカとアフリカでは、病院および鉱業投資が加速しています。ブラジルの自動車用鋼材需要とチリの銅製錬所は、南米で安定した酸素フローを供給し、ナイジェリア、ケニア、エジプトにおける医療資金の拡大はPSAプラントの展開を奨励しています。中東では、国営エネルギー企業が炭素回収および強化石油回収(EOR)スキームを追求しており、酸素注入を必要とし、この地域の従来の精製への歴史的な集中を相殺しています。これらのダイナミクスが総合的に、酸素市場を多様な地域基盤の上にしっかりと維持しています。

# 競合状況

酸素市場は高度に統合されています。上位企業は、極低温空気分離能力とパイプライン網の大部分を支配しています。彼らの規模は、多ガス統合、電力の最適化された調達、および地域全体の配送ネットワークを可能にし、地域の独立系企業よりも優れた単位経済性をもたらしています。長期のテイク・オア・ペイ契約は稼働率を固定し、高度な分散制御システムやエネルギー回収タービンなどの継続的なプロセス効率向上への投資を可能にしています。イノベーションパイプラインには、より低い電力消費でよりシャープな酸素-アルゴン分離を約束する金属有機骨格ベースの吸着剤が含まれています。

オンサイト生成技術から競争上の脅威が生じています。PSAは、大量の単一サイトユーザーに経済性を傾け、小規模な極低温スキッドは、配送される液体モデルに挑戦しています。既存企業は、クライアントサイトのユニット向けにBOO(Build-Own-Operate)契約を提供することで対抗し、市場シェアを維持し、サービス収益を確保しています。技術的リーダーシップ、資本の深さ、および顧客の定着性は、大手3社に持続的な競争優位性をもたらしており、酸素市場は構造的に統合されたままである可能性が高いです。

酸素業界の主要企業

* Linde PLC

* Air Liquide

* Air Products and Chemicals, Inc.

* NIPPON SANSO HOLDINGS CORPORATION

* Messer SE and Co. KGaA

(*主要企業は特定の順序で並べられていません)

# 最近の業界動向

* 2025年7月: Linde PLCは、米国宇宙セクター向け液体酸素生産を拡大するための新たな投資を発表しました。これには、2027年までのフロリダ州ミムズの施設アップグレードと、2026年までのテキサス州ブラウンズビルにおける新しい空気分離装置の建設が含まれ、ロケット打ち上げと宇宙運用を支援します。

* 2025年6月: Linde PLCは、ルイジアナ州に4億ドル以上を投じて大型空気分離装置を建設すると発表しました。これは、世界最大級のBlue Pointの低炭素アンモニア工場に酸素と窒素を供給するもので、2029年に操業を開始する予定です。

本レポートは、世界の酸素市場の包括的な分析を提供しています。酸素は、地球上の生命維持に不可欠な要素であるだけでなく、現代社会において極めて多様な産業および医療分野でその重要性を増しています。具体的には、燃料ガスと組み合わせて金属の切断、溶接、スカーフィング、硬化、洗浄、溶解といった加工プロセスに利用されるほか、医療現場では患者の呼吸補助や治療に不可欠です。本市場調査では、酸素市場を形態(ガス、液体、固体)、種類(医療用、工業用)、主要な用途(金属・鉱業、化学産業、石油・ガス、ヘルスケア、医薬品、その他)、および地理的地域(主要27カ国)に細分化して分析しており、市場規模と将来予測は容量(キロトン)を基準として詳細に提示されています。

世界の酸素市場は、2030年までに1億1,004万トンという規模に達すると予測されており、2025年からの年平均成長率(CAGR)は4.59%と堅調な伸びが見込まれています。この成長を強力に牽引する要因は多岐にわたります。医療分野では、急性および慢性呼吸器疾患の発生率が世界的に増加していることにより、医療用酸素の需要が継続的に拡大しています。また、新興市場の病院では、より効率的でコスト効果の高いPSA(圧力スイング吸着)マイクロプラントへの移行が進んでおり、これが医療インフラの近代化と酸素供給の安定化に寄与しています。産業分野においては、アジア地域、特に中国やインドにおける鉄鋼および非鉄金属生産の力強い成長が、酸素消費量を押し上げています。さらに、環境負荷低減や効率向上を目指すオンデマンド水素製造プロジェクトや酸素燃料プロジェクトの拡大も、工業用酸素の新たな需要を創出しています。特に注目すべきは、半導体産業における技術革新で、先端ノードの半導体製造プロセスでは、極めて高い純度の酸素が不可欠となっており、この特殊な需要が市場成長に大きく貢献しています。

一方で、酸素市場の成長にはいくつかの顕著な抑制要因も存在します。最も大きな課題の一つは、極低温分離装置による酸素生産における高い電力コストです。これらのプラントでは電力が最大の運転費用を占めるため、電力価格の変動は生産コストに直接影響を与え、市場の収益性や成長率に大きな影響を及ぼします。実際、電力価格の急騰は、効率改善や長期的な電力購入契約といった対策が講じられない場合、予測される成長率を最大0.9パーセンテージポイントも押し下げる可能性があります。また、金属加工などの一部の用途では、LPG(液化石油ガス)やアセチレンといった代替の切断・燃料ガスが利用可能であるため、酸素の需要が限定されるケースもあります。さらに、酸素の効率的な輸送を担う大型極低温タンカーの世界的な不足も、特に遠隔地や需要が急増する地域への供給体制に課題をもたらし、市場の拡大を妨げる要因となっています。

市場のセグメント別動向を見ると、医薬品用途が最も急速な成長を遂げると予測されており、2030年までに5.07%という高い年平均成長率を記録し、従来の主要用途であった金属・鉱業分野の需要成長率を上回る見込みです。地域別では、アジア太平洋地域が世界の酸素市場において圧倒的な存在感を示しています。2024年には市場全体の41.86%という最大のシェアを占め、さらに5.53%という最も速い年平均成長率で拡大すると予測されています。この地域の優位性は、大規模な鉄鋼生産拠点、活発な半導体製造産業、そして急速に拡大する病院ネットワークが集中していることに起因しています。これらの産業活動と医療インフラの発展が、酸素の旺盛な需要を支えています。

世界の酸素市場における競争環境は、Linde、Air Liquide、Air Productsといった少数のグローバル大手企業によって主導されています。これらの企業は、広範な生産能力と効率的な流通パイプラインを確立しており、長期契約や継続的な技術革新を通じて市場での優位性を維持しています。また、AIR WATER INC、Iwatani Corporation、NIPPON SANSO HOLDINGS CORPORATIONなどのアジアを拠点とする企業も、地域市場において重要な役割を担う主要プレイヤーとして挙げられます。本レポートでは、これらの企業のグローバルおよび市場レベルでの概要、主要セグメント、財務情報、戦略的情報、市場シェア、製品・サービス、および最近の動向についても詳細に分析されています。

将来の展望と市場機会としては、新たな技術革新が酸素需要の拡大に寄与すると期待されています。特に、クリーンエネルギーへの移行を支えるクリーン水素電解槽、大気中の二酸化炭素を直接回収するDAC(Direct Air Capture)リアクター、そして次世代の半導体製造を可能にする先端ノード製造ラインといった分野が挙げられます。これらの新興技術は、高純度酸素に対する新たなニッチ市場を創出し、世界の酸素総消費量をさらに押し上げる大きな機会を提供すると考えられます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 急性および慢性呼吸器疾患の発生率の増加

- 4.2.2 アジアにおける鉄鋼および非鉄金属生産の成長

- 4.2.3 オンパーパス水素および酸素燃料プロジェクトの拡大

- 4.2.4 新興市場における病院のPSAマイクロプラントへの移行

- 4.2.5 先端ノード半導体からの超高純度O₂需要

-

4.3 市場の阻害要因

- 4.3.1 極低温分離装置の高い電力コスト

- 4.3.2 代替切断/燃料ガス(LPG、アセチレン)の利用可能性

- 4.3.3 大口径極低温タンカーの世界的な不足

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(数量)

-

5.1 形態別

- 5.1.1 気体

- 5.1.2 液体

- 5.1.3 固体

-

5.2 種類別

- 5.2.1 医療用

- 5.2.2 工業用

-

5.3 用途別

- 5.3.1 金属・鉱業

- 5.3.2 化学工業

- 5.3.3 石油・ガス

- 5.3.4 ヘルスケア

- 5.3.5 製薬

- 5.3.6 その他の用途

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 欧州

- 5.4.3.1 ドイツ

- 5.4.3.2 英国

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 その他の欧州地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(合併・買収、合弁事業、契約)

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、市場順位/シェア、製品・サービス、最近の動向を含む)

- 6.4.1 エア・リキード

- 6.4.2 エア・プロダクツ・アンド・ケミカルズ株式会社

- 6.4.3 エア・ウォーター株式会社

- 6.4.4 アクセル・ガス

- 6.4.5 グルッポ・シアド

- 6.4.6 広東華特ガス有限公司

- 6.4.7 ガルフクライオ

- 6.4.8 杭州酸素グループ株式会社

- 6.4.9 イノックス・エア・プロダクツ株式会社

- 6.4.10 インターナショナル・インダストリアル・ガス株式会社

- 6.4.11 岩谷産業株式会社

- 6.4.12 リンデPLC

- 6.4.13 メッサーSE & Co. KGaA

- 6.4.14 日本酸素ホールディングス株式会社

- 6.4.15 ザウアーシュトッフヴェルク・フリードリヒスハーフェンGmbH

- 6.4.16 SOLスパ

- 6.4.17 スティールマン・ガス株式会社

- 6.4.18 盈徳ガス上海

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

酸素は、地球上の生命活動に不可欠な元素であり、現代社会の様々な分野で広範に利用されている重要な物質です。その化学記号はO、原子番号は8であり、周期表の第16族に属する非金属元素です。常温常圧では無色無臭の気体(O2)として存在し、地球の大気の約21%を占めています。非常に反応性が高く、多くの元素と結合して酸化物を形成する性質を持っています。生命の呼吸プロセスにおいて最終電子受容体として機能し、エネルギー生成に不可欠な役割を担っています。また、燃焼を助ける性質も持ち、その高い酸化力は工業プロセスにおいても重要な意味を持っています。液体酸素は淡い青色を呈し、極低温で存在します。

酸素にはいくつかの種類や形態が存在します。最も一般的なのは、二つの酸素原子が結合した分子酸素(O2)です。これは私たちが呼吸する空気中の酸素であり、工業的にも最も多く利用されています。次に、三つの酸素原子が結合したオゾン(O3)があります。オゾンは分子酸素の同素体であり、成層圏では有害な紫外線を吸収して地球上の生命を保護する役割を果たしていますが、地上付近では強力な酸化剤として働き、大気汚染物質となります。また、医療や水処理などではその酸化力を利用した殺菌・脱臭剤としても用いられます。非常に高温や高エネルギーの環境下では、単一の酸素原子である原子状酸素(O)も生成され、これは極めて反応性が高いです。さらに、極低温で液化した液体酸素(LOX)や、さらに低温で固体化した固体酸素も存在します。これらは貯蔵や輸送の形態として、またロケット燃料の酸化剤として利用されます。

酸素の用途は多岐にわたります。医療分野では、呼吸不全、COPD(慢性閉塞性肺疾患)、喘息などの患者に対する酸素療法や、一酸化炭素中毒、潜水病、難治性潰瘍などの治療に用いられる高気圧酸素治療に不可欠です。麻酔ガスとの混合や救急医療においても重要な役割を果たします。工業分野では、鉄鋼業において転炉での脱炭や電気炉での溶解促進に大量の酸素が使用され、鉄の生産効率と品質向上に貢献しています。化学工業では、エチレンオキシド、プロピレンオキシド、酢酸などの製造における酸化反応や、合成ガス製造に利用されます。非鉄金属の精錬、パルプ・製紙産業での漂白工程、水処理における活性汚泥法での曝気やオゾン処理、ガラス・セラミックス製造での燃焼効率向上など、その用途は広範です。宇宙・航空分野では、液体酸素がロケット燃料の酸化剤として用いられ、航空機内では乗員の呼吸用として供給されます。溶接・溶断作業ではアセチレンなどとの混合ガスとして利用され、食品産業ではMAP(Modified Atmosphere Packaging)包装による鮮度保持にも使われます。

酸素に関連する技術も多岐にわたります。酸素の製造技術としては、主に「深冷分離」と「圧力スイング吸着(PSA)」があります。深冷分離は、大気を冷却・液化し、沸点の違いを利用して酸素、窒素、アルゴンなどを分離する方法で、大規模な酸素生産に適しています。一方、PSAは、ゼオライトなどの吸着剤を用いて、加圧・減圧を繰り返すことで窒素を吸着し、酸素を分離する方法で、中規模から小規模のオンサイト供給や医療用酸素濃縮器に利用されます。VPSA(Vacuum Pressure Swing Adsorption)はPSAの改良版で、より低エネルギーで高純度酸素を製造できます。膜分離技術も研究・実用化が進んでいます。酸素の供給・貯蔵技術としては、高圧ガスボンベ、液体酸素貯槽(LOXタンク)、そして家庭用や医療用の酸素濃縮器などがあります。利用技術としては、燃焼制御や医療機器に用いられる酸素センサー、酸素を酸化剤として利用する燃料電池、オゾン発生装置、酸素バーナーなどが挙げられます。

酸素の市場背景は、その多様な用途に支えられ、世界的に安定した需要を維持しています。主要なプレイヤーは、リンデ、エア・リキード、エア・プロダクツ、大陽日酸などの大手産業ガスメーカーです。市場の需要は、鉄鋼生産量や化学製品生産量といった工業活動の動向に大きく左右されます。また、高齢化社会の進展に伴う在宅酸素療法や医療機関での需要増加、環境規制の強化による排水処理や燃焼効率改善へのニーズも市場を牽引しています。特にアジア市場は、新興国の工業化に伴い、高い成長率を示しています。供給形態は、大規模工場向けのオンサイト供給、中規模向けの液体酸素(LOX)供給、小規模向けの高圧ガスボンベ供給など、顧客のニーズに応じて多様です。価格変動要因としては、酸素製造に大量の電力を消費するため、電力コストが大きな影響を与えます。また、輸送コストや設備投資も価格に反映されます。

将来展望として、酸素の需要は今後も拡大し、その利用技術はさらに進化すると予測されます。医療分野では、在宅酸素療法のさらなる普及拡大に加え、再生医療や細胞培養における酸素供給の重要性が増すでしょう。個別化医療の進展に伴い、患者一人ひとりに合わせた酸素供給システムの開発も期待されます。工業分野では、水素製造(水電解)における酸素副産物の有効活用や、CO2回収・利用技術(CCUS)における酸素燃焼技術の応用が進むと見られます。次世代燃料(アンモニア、合成燃料)の製造プロセスにおいても、酸素の利用が不可欠となるでしょう。半導体製造プロセスにおける高純度酸素の需要も増加傾向にあります。環境分野では、排水処理や土壌・地下水浄化における酸素利用の拡大、廃棄物処理(ガス化溶融炉)での利用、そして燃焼効率向上による省エネルギーとCO2排出削減への貢献が期待されます。技術革新としては、より効率的で低コストな酸素製造技術(膜分離、VPSAのさらなる進化)の開発、小型・高効率な酸素濃縮器の普及、スマートセンサーによる酸素濃度管理の高度化が進むでしょう。持続可能性の観点からは、酸素製造プロセスにおけるエネルギー消費の削減、再生可能エネルギーを利用した酸素製造、そしてサプライチェーン全体の最適化が重要な課題となります。酸素は、今後も私たちの生活と産業を支え、持続可能な社会の実現に貢献していく不可欠な存在であり続けるでしょう。