衛星ペイロード市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

衛星ペイロード市場レポートは、ペイロードタイプ(通信、航法、画像など)、軌道(低軌道など)、用途(商業用、政府・防衛用、デュアルユース)、アプリケーション(通信、地球観測・気象監視、マッピング・航法など)、および地域(北米、南米など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

衛星ペイロード市場の概要:成長トレンドと予測(2025年~2030年)

# 市場概況

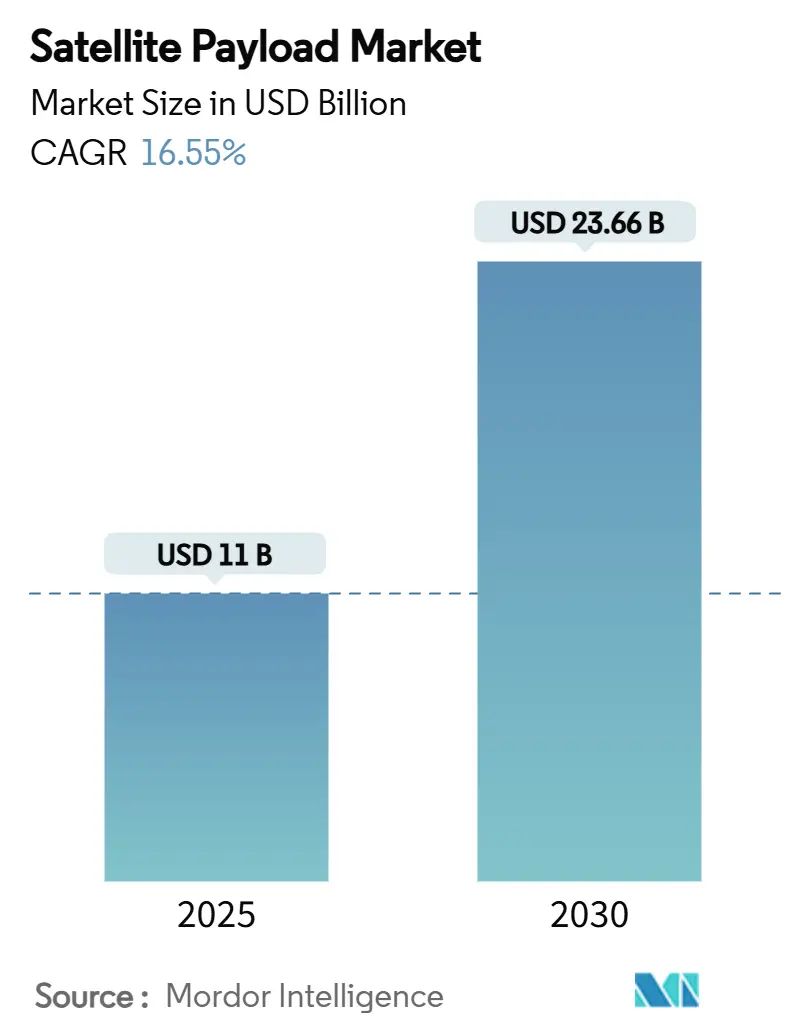

衛星ペイロード市場は、2025年には110億米ドルに達し、2030年には236.6億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は16.55%と見込まれています。この成長は、各国の宇宙プログラムからの資金調達の急速な増加、低軌道(LEO)コンステレーションの積極的な展開、およびソフトウェア定義型アーキテクチャへの移行によって支えられています。現在、運用中のペイロードの3分の2以上をLEO展開が占めています。同時に、帯域幅を大量に消費するブロードバンド通信、地球観測データの収益化、および軍民両用(デュアルユース)の要件が、民間および防衛の両分野で需要を活発に維持しています。

既存のメーカーは、SpaceXのコスト破壊に対抗するため、SESによるIntelsatの吸収やMDA SpaceによるSatixFyの買収といった垂直統合を進めています。一方、スタートアップ企業は、数百機の標準化された宇宙船に対する大量契約を通じて生産を拡大しています。北米は依然として最大の収益源ですが、中国とインドが打ち上げ計画を拡大し、国内のペイロードプラットフォームに投資しているため、アジア太平洋地域が最も急速な成長を遂げています。

主要な市場データ(2025年~2030年)

* 調査期間: 2019年~2030年

* 市場規模(2025年): 110億米ドル

* 市場規模(2030年): 236.6億米ドル

* 成長率(2025年~2030年): 16.55% CAGR

* 最も急速に成長する市場: アジア太平洋

* 最大の市場: 北米

* 市場集中度: 中程度

* 主要プレイヤー: Airbus SE、Lockheed Martin Corporation、Thales Group、Northrop Grumman Corporation、The Boeing Companyなど

# 主要なレポートのポイント

* ペイロードタイプ別: 通信ペイロードが2024年に市場シェアの49.87%を占め、最も大きな割合を占めました。一方、ソフトウェア定義型ペイロードは2030年までに22.45%のCAGRで最も急速な成長を遂げると予測されています。

* 軌道別: 低軌道(LEO)システムが2024年に市場シェアの62.54%を占め、2030年までに18.98%のCAGRで拡大すると予測されています。

* 最終用途別: 商用オペレーターが2024年の収益の64.60%を占めました。デュアルユースミッションは21.54%のCAGRで最も急速に成長している分野です。

* アプリケーション別: 通信サービスが2024年の市場規模の47.32%を占めました。科学研究ペイロードは予測期間中に18.50%のCAGRで増加すると見込まれています。

* 地域別: 北米が2024年に42.65%のシェアを獲得しましたが、アジア太平洋地域は2030年までに19.74%のCAGRで成長すると予測されています。

# グローバル衛星ペイロード市場のトレンドと洞察

成長要因

1. 政府および多国間宇宙プログラム予算の増加:

防衛予算の継続的な増加は、政府がレジリエントで分散型アーキテクチャを優先するため、衛星ペイロード全体の需要を押し上げています。NASAは2025会計年度に商用LEO開発に13億米ドルを計上し、次世代ペイロードの研究開発に直接資金を投入しています。インドの2024年宇宙予算は、通信およびレーダーミッション向けの国産ペイロード製造を推進しています。米国国防総省(DoD)は、Starshieldなどの商用衛星ネットワークを活用して軍事接続性を強化し、デュアルユースの採用を加速させています。これにより、中期的に契約ペイロード量が持続的に増加すると見込まれています。

2. 高スループットブロードバンドコンステレーションへの需要の急増:

Starlinkの第3世代衛星は、1機あたりのスループットを約1テラビット/秒に引き上げ、以前のユニットと比較して容量を10倍に増やしています。中国のGuoWangプログラムは、年間300機の打ち上げを計画する13,000機規模の衛星ロードマップでこれに対抗しています。中堅メーカーであるNanoAvionicsは、数百機のプラットフォーム供給に関する数億ドル規模の契約を獲得しており、大量生産・低単価モデルを強化しています。ブロードバンドコンステレーションは、少なくとも2028年まで通信ペイロードアセンブリの最大の需要ドライバーであり続けるでしょう。

3. 産業界全体での地球観測データ収益化:

地球観測分析からの経済的価値は、農業、金融、気候変動対策などの下流部門が洞察を収益化するにつれて、2023年から2030年の間に3.8兆米ドルを超えると予測されています。欧州の需要だけでも、ハイパースペクトルおよび合成開口レーダー(SAR)ペイロードによって、2032年までに80億米ドル近くに倍増すると見込まれています。ESAのΦsat-2のようなミッションは、クラウドスクリーニングや船舶識別のための人工知能を搭載し、実用的なピクセルのみがダウンリンクされるようにしています。このオンボード処理はデータ転送コストを削減し、オペレーターの利益率を高めます。画像分析企業の統合は、ハードウェア単体ではなく、ペイロード中心のサービスからの価値創造が継続することを示唆しています。

4. LEOコンステレーションの普及によるユニットエコノミクスの低下:

SpaceXは6,215機の稼働中の衛星を運用しており、軌道上の全資産の60%を占め、規模がペイロードの単位コストをいかに圧縮するかを証明しています。標準化されたバスとモジュール式コンポーネントは、サイクルタイムを数ヶ月に短縮し、ソフトウェア定義型無線は無線で機能を交換できるため、ハードウェアの更新を制限します。Starshipのような超大型ロケットは、キログラムあたりのコストを桁違いに削減することを約束しており、実験的またはニッチなペイロードミッションの敷居をさらに下げています。

阻害要因

1. スペクトル混雑と規制上のボトルネック:

LEOおよびGEOオペレーターが電力束密度制限を巡って競合する中、米国のライセンス取得リードタイムは現在9ヶ月に及び、一部のコンステレーション展開を停滞させています。国際電気通信連合(ITU)のサイクルは革新的な波形に追いつけず、既存企業に有利な非公式な調整を余儀なくされています。今後施行されるEU宇宙法は、非欧州企業に追加のコンプライアンス層を課すことになり、グローバルな展開を複雑にする並行した規制トラックを生み出しています。スペクトル需要が急増するにつれて、ペイロードサプライヤーはアジャイルな無線を設計し、申請を早期に行う必要があり、プログラムのリスクとコストが増加しています。

2. 宇宙デブリ軽減基準の厳格化:

FCCの5年間のデオービット規則は、以前の25年間のガイドラインに代わるものであり、ミッションプランナーは推進、自律航法、またはドラッグセイルシステムを追加することを余儀なくされています。これらは総宇宙船予算の最大10%を消費する可能性があります。ESAのゼロデブリイニシアチブは、2030年までに準拠したプラットフォームを義務付けており、初期の研究では、静止軌道ミッションの保護措置が5~10%の費用を要すると見積もられています。保険のキャパシティは依然として薄く、新しい衛星の半分未満しか完全な補償を受けておらず、オペレーターは資産損失のリスクにさらされています。技術的および財政的なハードルが高まることで、新規参入者の参加が遅れ、衛星ペイロード市場全体の拡大率が抑制される可能性があります。

# セグメント分析

ペイロードタイプ別 – 柔軟性が決定的な指標に

2024年には、ブロードバンドおよびトランキングサービスがオペレーターの調達を支配したため、通信ハードウェアが業界収益の49.87%を占めました。ソフトウェア定義型ペイロードは、まだ小さい割合ですが、軌道上での再構成によってライフタイムアップグレードコストを削減し、オペレーターがトラフィックのピークに合わせてビームや周波数を変更できるため、22.45%のCAGRで成長しています。イメージングおよびレーダーペイロードも、保険会社、エネルギー企業、政府に変化検出データを販売する商用SARコンステレーションによって堅調に増加しています。量子鍵配送端末や宇宙天気モニターなどのニッチな科学機器は、高利益率の研究ミッションに貢献することで需要を補完しています。

適応型アーキテクチャに対する投資家の意欲は、より多くのLEOおよびGEOプログラムがアナログリピーターから完全にデジタルプロセッサに切り替わるにつれて、ソフトウェア定義型プラットフォームの衛星ペイロード市場価値が2025年から2030年の間に3倍になる可能性があることを意味します。小型化された通信モジュールは、現在、200kg未満のバスにマルチギガビットのスループットを詰め込むことができ、多重打ち上げとより迅速な交換サイクルを促進しています。コンポーネントベンダーも、フィールドでのアップグレードをサポートする耐放射線FPGAおよびチップセットを展開しており、柔軟性が主要な購入基準としてさらに確立される傾向にあります。これらの変化は、再構成可能なハードウェアと安全なクラウドベースのミッション計画ソフトウェアを組み合わせたペイロードサプライヤーに調達の評価基準を傾けています。

軌道別 – LEOが製造ラインを牽引

低軌道(LEO)プラットフォームは、出荷ユニットの62.54%を占め、スマートフォンや企業端末への30~70ミリ秒の往復リンクを必要とする低遅延サービスによって、2030年までに18.98%のCAGRで成長すると予測されています。標準化されたLEOバスは、自動車工場と同様のライン生産方式を可能にし、製造時間と単価を大幅に圧縮するため、衛星ペイロード市場に恩恵をもたらしています。中軌道(MEO)フリートは、航法ネットワークに不可欠であり、ガリレオの第2世代機は、完全にデジタル化されたペイロードとレーザー相互リンクを電気推進バスに搭載し、グローバルなセンチメートルレベルの精度を提供します。

静止軌道(GEO)システムはコスト圧力に直面していますが、海上、航空、政府放送の顧客にとってかけがえのない大陸規模のフットプリントを提供します。HummingSatのような新しい小型GEO製品は、従来の打ち上げ予算のわずかな費用で2~3kWのペイロードを運用することを可能にし、GEOの対象市場を拡大しています。GEOペイロードの年間収益成長率はわずか3~4%と予測されていますが、LEOが高速バックホールを処理し、GEOが常時接続カバレッジを提供するハイブリッドネットワーク設計により、需要は安定的に推移するはずです。調達テンプレートは、10年終わりまでにマルチ軌道相互運用性を基本要件として指定する可能性が高く、ペイロード設計者はクロスネットワークハンドシェイクプロトコルとアジャイルアンテナを優先せざるを得なくなります。

最終用途別 – 商用が依然優勢、デュアルユースが急増

商用オペレーターは、ブロードバンドコンステレーションとデータ分析プラットフォームがベンチャーおよびプライベートエクイティからの継続的な資金調達を引き付けたため、2024年の売上の64.60%を占めました。デュアルユースミッションは、軍が商用ネットワークとシームレスに連携するレジリエントな通信を必要とするため、防衛機関が容量をリースしたりデータを直接購入したりすることで、21.54%のCAGRで最も急速に拡大しています。米空軍のブレンド型衛星通信パイロットプログラムは、このアプローチに対する公式な支持を強調し、軍民混合フリートに有利な長期的な予算調整を示唆しています。

商用画像プロバイダーは現在、政府のターゲット追跡や災害対応のために、ほぼリアルタイムのSARフィードを提供しています。このサービスモデルは、公共と民間の宇宙資産の境界をさらに曖昧にしています。純粋な政府プログラムは、特に安全なリンク、気象学、信号情報のために依然として進められていますが、予算の伸びはより迅速な商用サイクルに遅れをとっています。総合的に見ると、調達チームは、民間および防衛基準にハードウェアを認定でき、クリアされた製造ラインを提供し、エンドユーザーの意思決定サイクルを短縮するための分析をバンドルできるペイロードベンダーをますます好む傾向にあります。

アプリケーション別 – 科学がニッチから成長エンジンへ

通信は47.32%のシェアで依然として主要な牽引役です。しかし、量子暗号デモ、気候ミッション、月面インフラプロジェクトが提案段階を終えて資金を確保するにつれて、科学研究ペイロードは18.50%のCAGRで最も急成長しています。地球観測および気象衛星は現在、軌道上で雲に覆われた画像をフィルタリングするAIチップを搭載しており、ダウンリンク帯域幅を削減し、農業、保険、炭素追跡の顧客向けに毎時間の再訪を可能にしています。

マッピングおよびナビゲーションペイロードは、オペレーターが認証済み信号と自律走行車向けの地域補強サービスを導入するにつれて、GNSSの近代化から恩恵を受けています。情報、監視、偵察(ISR)フリートは、サブメートル解像度を提供する低コストの光学コンステレーションを通じて成長し、海上領域認識と国境警備を強化しています。科学ミッションは、宇宙天気モニターや素粒子物理学機器がライドシェアキャンペーンに相乗りすることで、さらなる勢いを加えており、研究タスクに関連する衛星ペイロード市場価値は2030年までに倍増すると見込まれています。ダイレクト・トゥ・デバイスプロジェクトは、携帯電話と衛星の波形を単一のモデムに組み合わせることで、頑丈な電話、ウェアラブル、IoTトラッカーなどの新しい消費者市場を開拓し、需要を補完しています。

# 地域分析

北米

北米のオペレーターは、2024年と2025年に分散型LEOアーキテクチャに多額の投資を行い、記録的な防衛予算を通信、ISR、早期警戒ミッションに投入しました。堅調な民間資本が公的支出を補完し、迅速なコンステレーション更新サイクルを可能にし、高度なデジタルプロセッサを備えたソフトウェア定義型ペイロードに対する地域需要を刺激しています。北米に起因する衛星ペイロード市場規模は、継続的な技術導入と強力なサプライチェーンの深さにより、2030年までに98億米ドルに達し、リーダーシップを維持すると予測されています。

アジア太平洋

アジア太平洋地域の加速は、ブロードバンド、イメージング、月探査プロジェクトに資金を提供する意欲のある国内の主要企業と成長するベンチャーエコシステムに起因しています。中国のGuoWangおよびGalaxySpaceプログラムは、ダイレクト・トゥ・デバイスサービスをターゲットにしており、インドの商業に友好的な改革は、民間企業に打ち上げパッドとクリーンルームの能力を開放しています。政府支援の保険プールは、デブリ関連のリスクを部分的に相殺し、新規参入者の参加を加速させています。打ち上げペースが維持されれば、この地域の衛星ペイロード市場シェアは2025年の21%から2030年までに約27%に上昇する可能性があります。

ヨーロッパ

ヨーロッパは、小型GEOイニシアチブや全デジタルペイロードチェーンを組み込んだ次世代ガリレオ衛星など、ESAが資金提供するプログラムから恩恵を受けています。持続可能性と軌道デブリ軽減に関する規制上のリーダーシップは、オペレーターの行動を形成し、自律的な衝突回避および迅速なデオービットデバイスを備えた設計を奨励しています。製造コストは構造的に高いままですが、この大陸は防衛省が要求する技術的洗練度と主権的に安全なソリューションにおいて差別化を図っています。

# 競争環境

衛星ペイロード市場は中程度の集中度を示しています。既存の主要契約業者は深宇宙および高出力静止軌道ミッションを依然として支配していますが、新規参入企業は大量生産されるLEOコンステレーションでシェアを獲得しています。SESによるIntelsatの31億米ドルでの買収は、固定衛星サービス容量配分における規模の効率性を生み出しています。同時に、MDA SpaceによるSatixFyの1億9300万米ドルでの買収は、自社製チップセットとデジタルビームフォーミングIPを確保しています。Lockheed MartinによるTerran Orbitalの買収は、小型衛星バス製造を補完し、従来のGEOポートフォリオと大量LEO生産のバランスを取る戦略的な動きを反映しています。

技術競争は、ファームウェアのみによる軌道上アップグレードを可能にするソフトウェア定義型ペイロードに集中しています。Airbus、Thales、OHBはそれぞれ、リアルタイムのビーム形成と周波数再調整が可能なデジタルペイロード製品ラインを持っています。Beyond GravityとStream Analyzeの提携のようなエッジAIパートナーシップは、宇宙船内での自律的な異常検出とデータトリアージを約束しています。一方、Astroscaleは、2030年までに4億5000万米ドルのデブリ除去および寿命延長サービス収益を目指しており、純粋なハードウェアマージンから多角化するアフターマーケットサービス層を追加しています。

スケーラブルなLEOメーカーが自動生産ラインを改良し、リードタイムを圧縮し、中堅サプライヤーを圧迫するにつれて、競争の激化が予想されます。垂直統合、再構成可能なペイロードのノウハウ、および主権的なセキュリティクリアランスを組み合わせた企業は、商用オペレーターおよび防衛機関との長期的な枠組み契約を確保する態勢が整っています。

# 最近の業界動向

* 2025年5月: 宇宙軍は、Space Test Experiments Platform 2.0イニシアチブの下、衛星および宇宙船の開発のために12社に10年間で2億3200万米ドルの契約を授与しました。各社は、プラットフォームの構築、新興技術の統合、ペイロード統合、打ち上げ、軌道上サポート、異常検出などのサービス提供を競い、技術革新を促進します。

* 2025年3月: SatixFyは、軌道上ペイロード再構成技術を加速させるために英国政府の資金を獲得しました。

このレポートは、世界の衛星ペイロード市場に関する包括的な分析を提供しています。衛星ペイロードとは、通信、ナビゲーション、画像処理といった特定の用途を果たすために衛星に搭載される科学的または技術的な機器を指します。これには、リピーター、トランスポンダー、アンテナ、カメラ、分光計などの様々な機器が含まれ、衛星バスによって運ばれます。

1. 市場の範囲とセグメンテーション

本レポートでは、衛星ペイロード市場を以下の主要なセグメントに分類し、その市場規模と成長予測を分析しています。

* ペイロードタイプ別: 通信、ナビゲーション、画像処理、科学・研究、ソフトウェア定義ペイロード、レーダー。

* 軌道別: 低地球軌道(LEO)、中地球軌道(MEO)、静止軌道(GEO)。

* 最終用途別: 商業、政府・防衛、デュアルユース。

* アプリケーション別: 通信、地球観測/気象監視、マッピング・ナビゲーション、情報・監視・偵察(ISR)、科学研究・探査、その他(IoT、資産追跡など)。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、ロシア、その他)、アジア太平洋(中国、日本、インド、オーストラリア、その他)、南米(ブラジル、その他)、中東・アフリカ(中東、アフリカ)。

2. エグゼクティブサマリーと市場予測

市場は2025年に110億米ドル規模に達し、2030年には236.6億米ドルまで成長すると予測されており、予測期間中の年平均成長率(CAGR)は16.55%と非常に高い伸びが期待されています。

* 最も急速に成長するペイロードタイプ: ソフトウェア定義ペイロードが最も高い22.45%のCAGRで成長すると見込まれています。これは、軌道上での再構成が可能であるため、寿命期間中のアップグレードコストを削減し、動的なビーム形成をサポートできる点が評価されているためです。

* LEO軌道の優位性: 低地球軌道(LEO)システムは、既に搭載ペイロードの62.54%を占めており、18.98%のCAGRで成長しています。これは、30~70ミリ秒という低遅延、大量生産による経済性、そしてデバイスへの直接接続能力によるものです。

* 防衛予算の影響: 米国宇宙軍や同盟国のプログラムに代表される軍事宇宙予算の増加は、デュアルユースの調達を促進し、より多くのペイロードを必要とするレジリエントで分散型のアーキテクチャの開発を後押ししています。

3. 市場の推進要因

衛星ペイロード市場の成長を牽引する主な要因は以下の通りです。

* 政府および多国間宇宙プログラム予算の増加: 各国の政府や国際機関による宇宙開発への投資が拡大しています。

* 高スループットブロードバンドコンステレーションの需要急増: 高速インターネット接続を提供する衛星コンステレーションの構築が活発化しています。

* 地球観測データの産業横断的な収益化: 地球観測データが農業、都市計画、災害監視など多様な産業で活用され、新たな収益源となっています。

* LEOコンステレーションの普及によるユニットエコノミクスの低下: LEO衛星の大量生産と打ち上げコストの削減により、ペイロードあたりの経済性が向上しています。

* ソフトウェア定義型再構成可能ペイロードの採用: 柔軟な機能変更が可能なペイロードの導入が進んでいます。

* 低コストのライドシェアおよびマイクロランチャーによるアクセス拡大: 小型衛星の打ち上げ機会が増え、宇宙へのアクセスが容易になっています。

4. 市場の阻害要因

一方で、市場成長を妨げる可能性のある課題も存在します。

* スペクトル混雑と規制上のボトルネック: 衛星通信に利用される周波数帯の混雑や、複雑な規制が市場拡大の足かせとなる可能性があります。

* 次世代ペイロード技術の研究開発コストの高騰: 高度なデジタルプロセッサなどの開発には多大なコストがかかります。

* 宇宙デブリ軽減基準の厳格化: 軌道上の宇宙ゴミ問題に対処するための厳格なデオービット(軌道離脱)義務が、プログラムのスケジュールリスクと費用を増加させています。

* 軌道上サービス収益モデルの不確実性: 衛星の寿命延長や修理といった軌道上サービスの収益モデルがまだ確立されていません。

5. 地域別の展望

地域別に見ると、アジア太平洋地域が中国とインドの活発な打ち上げ活動を背景に、19.74%のCAGRで最も速い成長を遂げると予測されています。一方、北米は継続的な防衛支出により、最大の市場シェアを維持すると見られています。

6. 競争環境

レポートでは、市場集中度、戦略的動向、市場シェア分析に加え、Airbus SE、Lockheed Martin Corporation、Thales Group、RTX Corporation、Northrop Grumman Corporation、The Boeing Company、L3Harris Technologies, Inc.、Honeywell International Inc.、Space Exploration Technologies Corp.(SpaceX)、Maxar Technologies Holdings Inc.など、主要な市場参加企業の詳細なプロファイルも提供されています。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、および最近の動向が含まれています。

7. 市場機会と将来展望

本レポートは、未開拓の市場領域や満たされていないニーズの評価を通じて、将来の市場機会についても考察しています。

このレポートは、衛星ペイロード市場の現状と将来の動向を理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 政府および多国間宇宙プログラム予算の増加

- 4.2.2 高スループットブロードバンドコンステレーションの需要急増

- 4.2.3 産業全体での地球観測データ収益化

- 4.2.4 LEOコンステレーションの普及によるユニットエコノミクスの低下

- 4.2.5 ソフトウェア定義再構成可能ペイロードの採用

- 4.2.6 低コストのライドシェアとマイクロランチャーによるアクセス拡大

-

4.3 市場の阻害要因

- 4.3.1 スペクトル混雑と規制上のボトルネック

- 4.3.2 次世代ペイロード技術の研究開発コストの高騰

- 4.3.3 より厳格な宇宙デブリ軽減基準

- 4.3.4 軌道上サービス収益モデルの不確実性

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 ペイロードタイプ別

- 5.1.1 通信

- 5.1.2 ナビゲーション

- 5.1.3 イメージング

- 5.1.4 科学・研究

- 5.1.5 ソフトウェア定義ペイロード

- 5.1.6 レーダー

-

5.2 軌道別

- 5.2.1 低軌道 (LEO)

- 5.2.2 中軌道 (MEO)

- 5.2.3 静止軌道 (GEO)

-

5.3 用途別

- 5.3.1 商業用

- 5.3.2 政府・防衛

- 5.3.3 軍民両用

-

5.4 アプリケーション別

- 5.4.1 通信

- 5.4.2 地球観測/気象監視

- 5.4.3 マッピングとナビゲーション

- 5.4.4 情報、監視、偵察 (ISR)

- 5.4.5 科学研究と探査

- 5.4.6 その他 (IoT、資産追跡など)

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 ロシア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 その他の南米

- 5.5.5 中東・アフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 エアバスSE

- 6.4.2 ロッキード・マーティン・コーポレーション

- 6.4.3 タレス・グループ

- 6.4.4 RTXコーポレーション

- 6.4.5 ノースロップ・グラマン・コーポレーション

- 6.4.6 ボーイング社

- 6.4.7 L3ハリス・テクノロジーズ社

- 6.4.8 ハネウェル・インターナショナル社

- 6.4.9 シエラ・ネバダ・カンパニーLLC

- 6.4.10 スペース・エクスプロレーション・テクノロジーズ社

- 6.4.11 マクサー・テクノロジーズ・ホールディングス社

- 6.4.12 OHB SE

- 6.4.13 サリー・サテライト・テクノロジー・リミテッド

- 6.4.14 カペラ・スペース社

- 6.4.15 MDA Ltd.

- 6.4.16 サティクスファイUKリミテッド

- 6.4.17 BAEシステムズplc

- 6.4.18 ロケット・ラボUSA社

- 6.4.19 ブルー・キャニオン・テクノロジーズLLC

- 6.4.20 イスラエル・エアロスペース・インダストリーズ社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

衛星ペイロードとは、人工衛星に搭載され、その衛星の主要なミッションを遂行するための機器群を指します。衛星本体、すなわちバス部(電源、姿勢制御、推進、通信などの共通基盤)とは区別され、観測、通信、測位、科学探査といった具体的な目的を達成するための「荷物」として位置づけられます。例えば、地球観測衛星であれば高解像度カメラやレーダー、通信衛星であれば大容量の通信機器、科学衛星であれば望遠鏡や粒子検出器などがペイロードに該当します。ペイロードの性能が、衛星ミッションの成否を大きく左右するため、その開発には高度な技術と信頼性が求められます。

衛星ペイロードはその用途に応じて多岐にわたります。

地球観測ペイロードは、地球の表面や大気を監視するために使用されます。これには、光学センサー(可視光、赤外線)、合成開口レーダー(SAR)、ハイパースペクトルセンサーなどがあり、気象予報、災害監視、農業管理などに活用されます。

通信ペイロードは、地上局間や宇宙空間での情報伝達を担います。テレビ放送、インターネット接続、携帯電話バックホール、IoT通信などに利用されるトランスポンダー、アンテナ、信号処理装置などが含まれます。高速・大容量化に対応するため、光通信技術やソフトウェア無線技術の導入も進んでいます。

測位ペイロードは、高精度な位置情報を提供するシステムの中核をなします。原子時計を搭載し、原子時計を搭載し、正確な時刻信号を送信することで、地上の受信機が自身の位置を特定できるようにします。これは、GPSやガリレオなどの全地球測位衛星システム(GNSS)の中核を成す技術です。

科学探査ペイロードは、宇宙空間、惑星、小惑星、彗星などの天体を観測し、その物理的・化学的特性を解明するために用いられます。望遠鏡、分光器、粒子検出器、磁力計などがこれに該当し、宇宙の起源、生命の可能性、太陽系の進化といった根源的な問いに答えるためのデータ収集を行います。

その他にも、宇宙環境を監視する宇宙天気ペイロード、地球と宇宙空間を結ぶ光通信を可能にする光通信ペイロード、宇宙デブリを監視・除去するためのペイロードなど、多種多様なものが開発されています。

これらのペイロードは、それぞれ異なる技術的課題を抱えていますが、共通して求められるのは、宇宙の過酷な環境(真空、放射線、極端な温度変化)に耐えうる高い信頼性と、限られた電力・質量・容積の中で最大限の性能を発揮する効率性です。そのため、材料科学、電子工学、光学、ソフトウェアなど、幅広い分野の最先端技術が結集されて開発が進められています。ペイロードの進化は、宇宙利用の可能性を広げ、私たちの社会に新たな価値をもたらし続けています。