トンネル自動化市場 規模・シェア分析 - 成長動向と予測 (2025-2030年)

世界のトンネル自動化市場レポートは、提供形態(ハードウェア、ソフトウェア、サービス)、コンポーネント(照明および電源、信号化および制御など)、自動化レベル(半自動、全自動)、用途(交通管理およびSCADAなど)、トンネルタイプ(道路および高速道路、鉄道および地下鉄など)、および地域別に分類されます。市場予測は金額(米ドル)で提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

トンネル自動化市場の概要

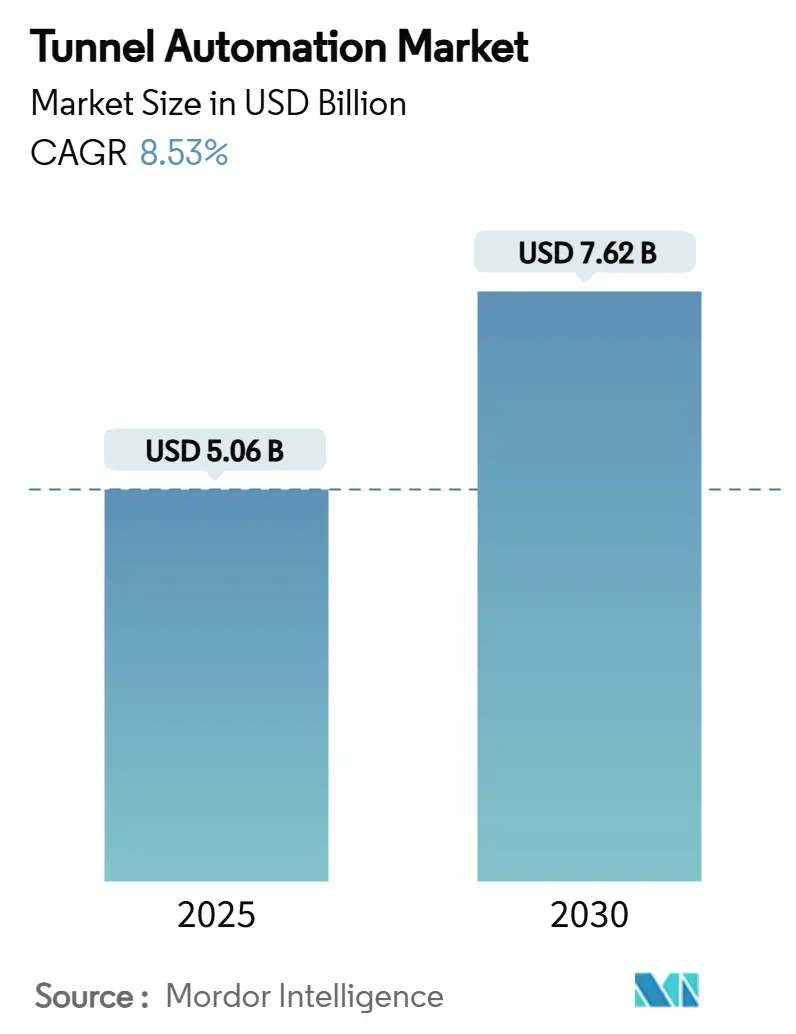

市場規模と予測

トンネル自動化市場は、2025年に50.6億米ドルに達し、2030年には76.2億米ドルに成長すると予測されており、この期間の年平均成長率(CAGR)は8.53%です。これは、世界中で統合された安全基準に準拠したインフラアップグレードへの需要が高まっていることを示しています。最も成長が速い市場は中東・アフリカ地域であり、最大の市場はアジア太平洋地域です。市場の集中度は中程度とされています。

市場の全体像

規制強化、IoT対応のSCADA(監視制御およびデータ収集)プラットフォームの普及、交通回廊への公共部門からの継続的な資金投入が、市場の成長軌道を後押ししています。ハードウェアコンポーネントは依然として不可欠ですが、市場はメンテナンスを合理化し、リアルタイムの意思決定を保証し、熟練労働者不足を補うソフトウェアリッチなデータ駆動型ソリューションへと急速に移行しています。特にエネルギー性能契約のような柔軟な資金調達モデルも、設備投資を保証された運用コスト削減に転換することで導入を拡大しています。同時に、サイバーセキュリティとデータプライバシーの基準が強化され、運用者は接続された資産全体に「セキュア・バイ・デザイン」アーキテクチャを組み込むよう促されています。

主要なレポートのポイント(セグメント分析)

* 提供別: 2024年にはハードウェアが収益シェアの46.4%を占めましたが、ソフトウェアはAI駆動型機能への決定的な移行を背景に、2030年までに9.8%のCAGRで成長すると予測されています。

* コンポーネント別: 2024年には照明および電源システムがトンネル自動化市場シェアの38.5%を占めました。一方、安全および火災検知センサーは、2030年までに9.4%のCAGRで拡大すると予想されています。

* 自動化レベル別: 2024年には半自動化設備がトンネル自動化市場の62.2%を占めましたが、完全自動化システムは2030年までに最速の10.2%のCAGRで成長する見込みです。

* アプリケーション別: 2024年には交通管理およびSCADAソリューションが収益の42.3%を占めました。環境監視および換気プラットフォームは、2025年から2030年の間に9.5%のCAGRで進展すると予測されています。

* トンネルタイプ別: 2024年の導入量の57.1%は道路および高速道路が占めました。一方、鉄道および地下鉄プロジェクトは、2030年までに最も強力な9.6%のCAGRを享受すると予測されています。

* 地域別: 2024年の収益の42.5%はアジア太平洋地域が占めました。中東は2030年までに10.9%のCAGRを達成すると予想されています。

世界のトンネル自動化市場のトレンドと洞察(推進要因)

* トンネルの安全性と持続可能性のアップグレードを義務付ける政府規制: 世界的な政策枠組みがトンネル自動化市場の導入を加速させています。米国の国家トンネル検査基準は隔年レビューを義務付け、自動安全システムの導入を強制しています。欧州のTrans-European Transport Networkのような指令も、高度な監視システムを要求しています。エネルギー節約目標はLED照明の改修や高効率換気を奨励し、中国の監督機関は新しい高速道路にインテリジェントな管理を義務付けています。これらの義務化は、コンプライアンス主導の多額の支出を促し、市場を牽引しています。

* IoT対応SCADAとクラウド分析の統合の増加: リアルタイム分析により、トンネルのダウンタイムを最大40%削減し、機器寿命を延ばし、予測メンテナンス戦略と運用を連携させることができます。シーメンスによるスペインのソンポールトンネルのアップグレードでは、SIMATIC WinCC OAと冗長S7-1500H PLCが統合され、統一された緊急および資産管理が実現しました。高度なクラウドプラットフォームは、空気品質や機器データのパターンに機械学習アルゴリズムを適用しますが、悪意のある攻撃者に対する攻撃対象領域も広げます。

* 交通インフラ投資の世界的な急増: 一帯一路構想、ブレナーベーストンネルへの23億ユーロ(25億米ドル)の貢献、サウジアラビアのNEOMスマートシティメガプロジェクトに代表される歴史的な公共部門の支出は、エンドツーエンドの自動化ソリューションへの需要を促進しています。シドニーメトロウエストに導入された自律型トンネル掘削機(TBM)は、設備投資が製品革新を促進し、建設期間を短縮していることを示しています。

* AI駆動型予測照明および換気最適化: 人工知能は、動的な輝度調整とスマート換気を可能にし、エネルギー消費を最大60%削減し、メンテナンスの呼び出しを減らします。Signifyによるダブリン港トンネルのLED導入は、60%の電力削減を実証しています。AIとBIM(ビルディングインフォメーションモデル)の統合は故障予測を改善しますが、過酷なトンネル環境に耐えうる堅牢なセンサーネットワークが必要です。

* レガシー改修のためのエネルギー性能契約モデル: エネルギー性能契約は、初期投資を運用コスト削減に転換することで、導入を拡大しています。

世界のトンネル自動化市場のトレンドと洞察(阻害要因)

* 高い初期設備投資(CAPEX)と統合の複雑さ: 包括的な自動化には多額の資本が必要であり、特に既存のトンネルでは特注の改修設計と段階的な展開が必要で、期間が最大2年延びる可能性があります。米国の連邦P100基準は、初期予算を増加させます。エネルギー性能契約はこれらのコストを部分的に相殺しますが、専門技術者の継続的な不足が統合作業をさらに複雑にしています。

* 接続された資産におけるサイバーセキュリティとデータプライバシーのリスク: 接続されたSCADAアーキテクチャは、重要な交通回廊をスプーフィングやサービス拒否攻撃にさらし、生命安全システムを危険にさらします。GDPRや米国の州レベルのプライバシー法への準拠は、リアルタイムの環境および交通データを収集する事業者にとって追加の負担となります。

* 交通機関全体での調達基準の断片化: 世界的に、交通機関ごとの調達基準が断片化しており、これが市場の成長を妨げる要因となっています。

* 遠隔地におけるトンネル自動化人材の不足: 新興市場や遠隔地のプロジェクトでは、トンネル自動化の専門人材が不足しており、これが長期的な課題となっています。

地域分析

* アジア太平洋: トンネル自動化市場の42.5%を占めるアジア太平洋地域の優位性は、絶え間ない設備投資、国家主導の産業政策、インダストリー4.0規範の広範な採用に起因しています。中国の規模の優位性は、新疆ウイグル自治区の天山勝利トンネルで実証されているように、広範な自動化を通じてプロジェクトのリードタイムをほぼ半分に短縮し、建設サイクルを短縮しています。シンガポールのチャンギプロジェクトは、航空インフラと最先端のトンネルシステムを統合する地域の能力を強調し、オーストラリアの自律型TBMは技術的成熟度を裏付けています。官民パートナーシップが標準であり、運用者のインセンティブを長期的なエネルギーおよび安全目標と一致させています。

* 中東: 中東は10.9%のCAGR予測で急速に成長しています。サウジアラビアのビジョン2030は、ロボット製造、AI支援監視、カーボンニュートラル目標が収束する大規模なスマートシティ回廊を助成しています。カタールの鉄道建設とUAEの地下鉄ネットワークは、IoTセンサーが事前に取り付けられたモジュラー型トンネルパッケージを展開し、現場での設定を削減しています。競争力のある調達フレームワークは、ターンキーで完全に統合されたエコシステムを提供できるベンダーを優先しています。

* ヨーロッパ: ヨーロッパは、厳格なコンプライアンス体制と国境を越えたメガプロジェクトに支えられ、着実な成長を維持しています。ブレナーベーストンネルは、モーダルシフト目標のためにEUの共同資金を誘致し、ドイツのSüdLink電力リンクはHerrenknecht TBMを使用して送電線を敷設し、グリッドの脱炭素化を進めています。ブラウンフィールドの改修、特に60%のエネルギー節約が実証されているLED交換が主流です。

競争環境

トンネル自動化市場は中程度の断片化が見られ、産業自動化コングロマリットとニッチな専門企業が戦略的優位性を競っています。シーメンスAG、ABB Ltd、ジョンソンコントロールズは、ハードウェア、ソフトウェア、メンテナンスを組み合わせた広範なポートフォリオを持ち、ターンキー契約に対応できる立場にあります。一方、Herrenknecht AGやSICK AGは、TBMや環境センサーなどの高価値ニッチ分野で優れており、しばしば大手企業と提携してグローバルな展開を拡大しています。パートナーシップ活動は活発化しており、SICKとEndress+Hauserの提携はプロセスアナライザー全体のサービス範囲を広げています。ビジネスモデルは、ライフサイクルサービス契約やデータ分析サブスクリプションを中心に展開され、クライアントを囲い込みながら継続的な収益を確保しています。AI、サイバーセキュアなアーキテクチャ、クラウド接続への投資が主要な差別化軸となっています。シーメンスAGは2024会計年度の収益の約8%をR&Dに投入し、予測分析プラットフォームとデジタルツインを優先しています。新興地域では、統合ソリューションで競争できる深さを持つ地元企業が不足しており、ホワイトスペースの機会が残されています。規制上の資格も決定的な入札要件となっており、実績のある安全認証とサイバーレジリエンス能力を持つ既存企業が有利です。

主要企業

* シーメンスAG

* ジョンソンコントロールズ株式会社

* ABBリミテッド

* SICK AG

* シグニファイ・ホールディングBV

最近の業界動向

* 2025年2月: シーメンスモビリティは、Leonhard Weissとのコンソーシアムで、ドイツ鉄道網全体に最新の制御および安全技術を提供する28億ユーロ(30億米ドル)の契約をドイツ鉄道と締結し、長期的な大量契約への移行を強化しました。

* 2025年1月: シーメンスモビリティは、自動列車運行システムおよびエンジニアリング管理システムを含むHS2の4つの契約(総額6億7000万ユーロ、7億800万米ドル)を獲得し、英国での事業を拡大し、同社のシステム統合能力を強化しました。

* 2025年1月: EpirocとABBは、鉱山向け地下トロリーシステムの共同開発に関するMOUを締結し、電化と脱炭素化を大規模に実現することを目指しています。

* 2024年12月: NEOMとSamsung C&Tは、鉄筋ケージ生産を自動化するロボット技術の導入に13億サウジアラビアリヤル(3億4700万米ドル)を投資し、建設自動化を拡大する地域の意欲を示しました。

本レポートは、トンネル自動化市場に関する詳細な分析を提供しています。トンネル自動化は、貨物、旅客、水、下水などの輸送に利用される地下通路において、暖房、換気、空調(HVAC)、信号、照明、緊急対応、監視などの最適なソリューションを提供するものです。これにより、人的エラーの削減、経済的収益性の向上、安全な作業環境の確保が期待されます。本調査の対象は、道路、高速道路、鉄道、地下鉄、水・公共事業輸送、鉱業・エネルギーなどのトンネルタイプに限定されています。なお、国別の地域シェアの内訳は提供されていません。

市場規模と成長予測

トンネル自動化市場は、2025年には50.6億米ドルの規模に達し、2030年には76.2億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は8.53%です。地域別では、アジア太平洋地域が2024年の世界収益の42.5%を占め、中国、シンガポール、オーストラリアにおける継続的なインフラ投資がその成長を牽引しています。

市場の推進要因

市場の成長を促進する主な要因としては、以下の点が挙げられます。

* トンネルの安全性と持続可能性のアップグレードを義務付ける政府規制の強化。

* IoT対応SCADA(監視制御およびデータ収集)とクラウド分析の統合の進展。

* 世界的な交通インフラ投資の急増。

* AIを活用した予測照明および換気最適化技術の導入。

* 自律型トンネル掘削機(TBM)によるプロジェクト期間の短縮。

* 既存設備の改修におけるエネルギー性能契約モデルの採用。

市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* 高額な初期設備投資(CAPEX)とシステム統合の複雑さ。

* 接続された資産におけるサイバーセキュリティおよびデータプライバシーのリスク。

* 交通機関ごとの調達基準の断片化。

* 遠隔地におけるトンネル自動化の専門人材の不足。

主要セグメント

本レポートでは、市場を以下の主要セグメントに分類して分析しています。

* 提供形態別: ハードウェア、ソフトウェア、サービス。特にソフトウェアソリューションは、AI駆動型予測プラットフォームへの移行に伴い、9.8%のCAGRで最も急速に成長しているセグメントです。

* コンポーネント別: 照明および電源、信号および制御、HVACおよび換気、安全/火災検知センサー、その他のコンポーネント。安全センサーは、火災、煙、構造異常のリアルタイム検知に対する規制強化により、9.4%のCAGRで投資の焦点となっています。

* 自動化レベル別: 半自動化、完全自動化。

* アプリケーション別: 交通管理およびSCADA、環境監視および換気、照明制御、緊急および安全システム。

* トンネルタイプ別: 道路および高速道路、鉄道および地下鉄、水および公共事業輸送、鉱業およびエネルギー。

競争環境

市場には、Siemens AG、ABB Ltd、Johnson Controls International plc、Signify Holding B.V.、SICK AG、SICE Tecnologíay Sistemas、Indra Sistemas S.A.など、多数の主要企業が存在し、市場集中度、戦略的動向、市場シェア分析が行われています。Johnson Controlsのコブ郡での580万米ドルの取り組みに示されるように、エネルギー性能契約は設備投資を保証された運用コスト削減に転換する効果があります。

市場の機会と将来展望

サイバーセキュリティの脆弱性は、特に厳格なデータプライバシー法を持つ地域において、接続されたSCADAネットワークにおける運用上およびコンプライアンス上の大きな課題となっています。この課題への対応が今後の市場成長における重要な要素となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 トンネルの安全性と持続可能性のアップグレードを義務付ける政府規制

- 4.2.2 IoT対応SCADAとクラウド分析の統合の増加

- 4.2.3 交通インフラ投資の世界的な急増

- 4.2.4 AI駆動の予測照明と換気最適化

- 4.2.5 プロジェクト期間を短縮する自律型TBM

- 4.2.6 レガシー改修のためのエネルギー性能契約モデル

-

4.3 市場の阻害要因

- 4.3.1 高額な初期設備投資と統合の複雑さ

- 4.3.2 接続された資産におけるサイバーセキュリティとデータプライバシーのリスク

- 4.3.3 交通機関全体で断片化された調達基準

- 4.3.4 遠隔地におけるトンネル自動化人材の不足

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 サプライヤーの交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

- 4.8 投資と資金調達の状況

5. 市場規模と成長予測(金額)

-

5.1 提供別

- 5.1.1 ハードウェア

- 5.1.2 ソフトウェア

- 5.1.3 サービス

-

5.2 コンポーネント別

- 5.2.1 照明および電源

- 5.2.2 信号および制御

- 5.2.3 HVACおよび換気

- 5.2.4 安全/火災検知センサー

- 5.2.5 その他のコンポーネント

-

5.3 自動化レベル別

- 5.3.1 半自動

- 5.3.2 全自動

-

5.4 用途別

- 5.4.1 交通管理およびSCADA

- 5.4.2 環境モニタリングおよび換気

- 5.4.3 照明制御

- 5.4.4 緊急および安全システム

-

5.5 トンネルタイプ別

- 5.5.1 道路および高速道路

- 5.5.2 鉄道および地下鉄

- 5.5.3 水道および公益事業輸送

- 5.5.4 鉱業およびエネルギー

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 英国

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他の欧州諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 韓国

- 5.6.4.4 インド

- 5.6.4.5 オーストラリアおよびニュージーランド

- 5.6.4.6 ASEAN-5

- 5.6.4.7 その他のアジア太平洋諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 カタール

- 5.6.5.1.5 その他の中東諸国

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 エジプト

- 5.6.5.2.3 ナイジェリア

- 5.6.5.2.4 その他のアフリカ諸国

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Siemens AG

- 6.4.2 ABB Ltd

- 6.4.3 Johnson Controls International plc

- 6.4.4 Signify Holding B.V.

- 6.4.5 SICK AG

- 6.4.6 SICE Tecnologíay Sistemas

- 6.4.7 Agidens NV

- 6.4.8 Indra Sistemas S.A.

- 6.4.9 Advantech Co., Ltd.

- 6.4.10 CODEL International Ltd

- 6.4.11 Herrenknecht AG

- 6.4.12 Schréder Group

- 6.4.13 Nyx Hemera Technologies

- 6.4.14 Tunnelsoft GmbH

- 6.4.15 Epiroc AB

- 6.4.16 Sandvik AB

- 6.4.17 CRCHI (China Railway Construction Heavy Industry)

- 6.4.18 CREC (Holding)

- 6.4.19 LNSS China

- 6.4.20 Phoenix Contact GmbH

- 6.4.21 SITECO GmbH

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

トンネル自動化とは、トンネルの掘削、支保工、覆工、運搬、監視といった一連の建設プロセスにおいて、人間の介入を最小限に抑え、機械やシステムが自律的または半自律的に作業を実行する技術や概念の総称でございます。その主な目的は、作業の安全性向上、工期の短縮、建設コストの削減、そして施工品質の安定化にあります。危険な環境下での作業を機械に任せることで、人命に関わる事故のリスクを大幅に低減し、また、24時間体制での連続稼働を可能にすることで、全体の工期を短縮し、生産性の向上を図ることができます。さらに、熟練技術者の経験や勘に頼る部分をシステム化することで、作業の均一化と品質の安定化を実現し、人手不足が深刻化する建設業界における喫緊の課題解決にも貢献するものでございます。

トンネル自動化には、その適用範囲やレベルに応じていくつかの種類がございます。一つは「部分自動化」で、これは特定の作業工程のみを自動化するアプローチです。例えば、トンネル掘削機(TBM)の自動制御、コンクリート吹付けロボット、資材運搬ロボットなどがこれに該当します。これらのシステムは、個々の作業の効率化と安全性向上に寄与します。次に「統合自動化」は、複数の作業プロセスを連携させ、全体として自動化・最適化を図るものです。情報システムを通じて各機械が連携し、作業の進捗状況や地盤情報を共有しながら、全体の工程を管理・制御します。さらに、危険な場所での作業を安全な場所から操作する「遠隔操作・監視システム」も重要な要素です。これは、高精細カメラやセンサーからの情報を基に、オペレーターが遠隔で機械を操作し、作業の安全性を確保するものです。最終的には、AIや高度なセンサー技術を駆使し、環境変化に自律的に対応しながら作業を進める「自律型システム」への進化が期待されており、これは将来的な完全自動化の姿と言えるでしょう。

トンネル自動化の用途は多岐にわたります。最も一般的なのは、道路トンネル、鉄道トンネル、水路トンネル、地下鉄などの新規建設および維持管理でございます。これらの大規模インフラプロジェクトにおいて、安全性と効率性の向上は不可欠です。また、都市開発における地下空間の有効活用、例えば共同溝や地下駐車場、さらには地下鉄延伸工事などでもその効果を発揮します。特に、都市部での工事は制約が多く、自動化による省人化や精密な施工が求められます。災害復旧や対策の現場においても、危険な場所での調査や復旧作業にロボットや自動化システムを投入することで、二次災害のリスクを低減し、迅速な対応を可能にします。鉱山開発においても、採掘作業の自動化は、作業員の安全確保と生産性向上に大きく貢献しています。これらの分野において、トンネル自動化は、安全性向上、工期短縮、コスト削減、品質向上、そして労働力不足の解消という多大なメリットをもたらし、社会インフラの整備と維持に不可欠な技術となりつつあります。

トンネル自動化を支える関連技術は、近年目覚ましい発展を遂げております。まず、IoT(Internet of Things)は、トンネル内の様々な場所に設置されたセンサーから、地盤情報、機械の稼働状況、環境データなどをリアルタイムで収集し、一元的に管理する基盤となります。次に、AI(人工知能)は、収集されたビッグデータを分析し、異常検知、作業計画の最適化、機械の自律制御などに活用されます。例えば、地盤の状況変化をAIが判断し、掘削速度や方向を自動調整するといった応用が可能です。ロボティクス技術は、掘削ロボット、点検ロボット、資材運搬ロボット、コンクリート吹付けロボットなど、多様な作業を自動化する機械の開発を可能にしました。BIM/CIM(Building Information Modeling/Construction Information Modeling)は、3Dモデルを用いて設計から施工、維持管理までの一連の情報を統合管理し、関係者間での情報共有と意思決定を効率化します。高精度なGNSS(全球測位衛星システム)や測量技術は、掘削位置の正確な誘導や施工精度の確保に不可欠です。また、5Gなどの高速通信技術は、大容量データのリアルタイム伝送を可能にし、遠隔操作の低遅延化や多数のIoTデバイスの接続を支えます。画像認識やLiDAR(光による検出と測距)技術は、周囲環境の認識、障害物検知、作業進捗の把握に用いられ、自律走行や安全監視に貢献します。これらの技術が複合的に連携することで、トンネル自動化はより高度なレベルへと進化を遂げています。

トンネル自動化の市場背景には、いくつかの重要な要因がございます。最も大きな要因の一つは、建設業界における深刻な労働力不足です。熟練技術者の高齢化が進む一方で、若年層の入職者が減少しており、将来的な労働力確保が喫緊の課題となっています。自動化は、この人手不足を補い、限られた人員で効率的に作業を進めるための有効な手段です。次に、建設現場における安全性への要求の高まりも背景にあります。労働災害の防止は社会的な要請であり、危険な作業を機械に代替させることで、作業員の安全を確保し、労働環境を改善することができます。また、厳しい工期とコスト制約の中で、生産性向上へのニーズも高まっています。自動化は、24時間稼働や作業の効率化を通じて、工期短縮とコスト削減に貢献します。さらに、AI、IoT、ロボット技術といった関連技術の目覚ましい進展と実用化が、トンネル自動化の実現を後押ししています。既存の社会インフラの老朽化が進む中、その維持管理や更新においても、効率的かつ安全な作業が求められており、自動化技術への期待は高まる一方です。これらの要因が複合的に作用し、トンネル自動化は建設業界における不可欠なソリューションとして、その市場を拡大し続けています。

将来展望として、トンネル自動化はさらなる進化を遂げ、建設現場のあり方を大きく変革していくことが予想されます。現在の部分的な自動化から、AIが全体を統括し、自律的に判断・実行する「完全自動化」への移行が加速するでしょう。この過程では、現実世界のトンネルを仮想空間に再現する「デジタルツイン」の活用が不可欠となります。デジタルツイン上でのシミュレーションを通じて、最適な施工計画を立案し、リアルタイムで収集されるデータと照合しながら、作業の進捗を予測・管理することが可能になります。また、自動化システムのモジュール化や標準化が進むことで、導入コストが低減され、より多くのプロジェクトで自動化技術が採用されるようになるでしょう。AIと人間の協調作業も重要なテーマとなります。AIが危険で単調な作業を担う一方で、人間はより高度な判断、管理、そして創造的な業務に集中できるようになります。これにより、建設現場の生産性だけでなく、働く人々の満足度も向上することが期待されます。長期的には、宇宙開発や深海探査といった極限環境下でのインフラ構築においても、トンネル自動化で培われた技術が応用される可能性を秘めています。データ駆動型建設への移行も進み、設計から施工、維持管理に至るまで、全てのプロセスがデータに基づいて最適化されることで、より持続可能でレジリエンスの高い社会インフラの構築に貢献していくことでしょう。