鬱血性心不全(CHF)治療機器市場の市場規模・シェア分析 – 成長動向と予測(2025年~2030年)

鬱血性心不全(CHF)治療機器市場レポートは、製品別(心室補助装置、カウンターパルセーションデバイス、植込み型除細動器、ペースメーカー、心臓再同期療法)、エンドユーザー別(病院、専門心臓センター、外来手術センター)、および地域別(北米、欧州、その他)に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

うっ血性心不全(CHF)治療機器市場の概要

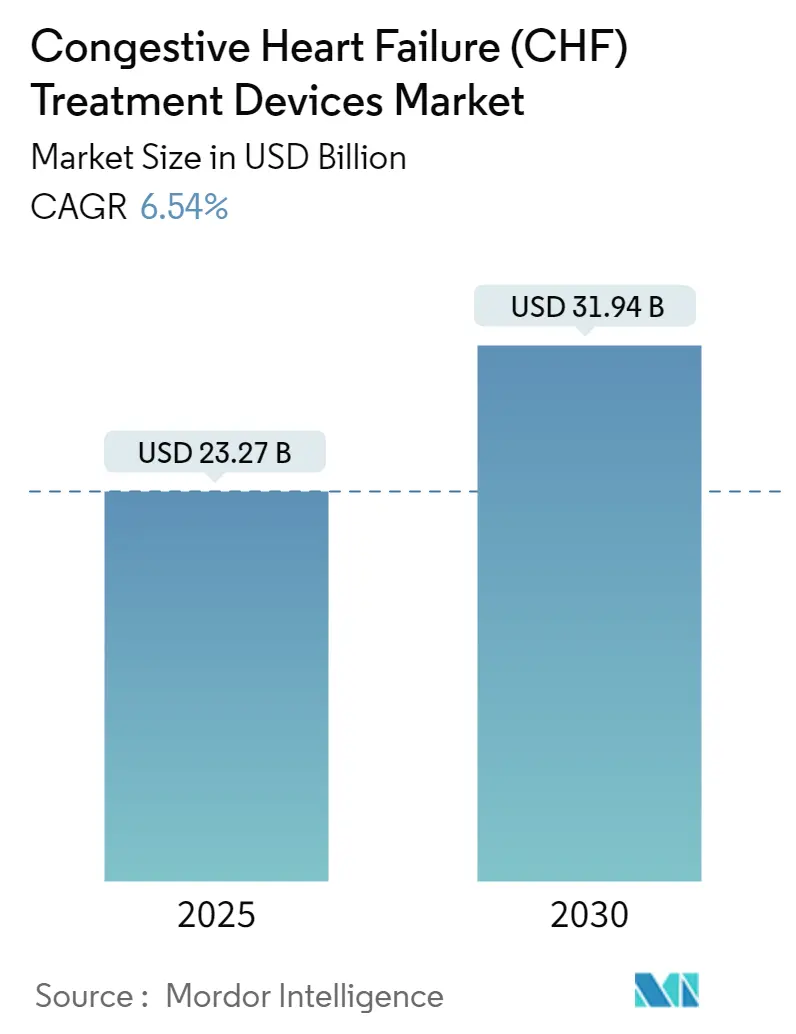

うっ血性心不全(CHF)治療機器市場は、2025年には232.7億米ドル、2030年には319.4億米ドルに達すると予測されており、予測期間中(2025年~2030年)の年平均成長率(CAGR)は6.54%を記録する見込みです。この市場の成長は、人口の高齢化、慢性心不全の有病率の増加、およびデバイス技術の急速な革新が複合的に作用していることに起因しています。

特に、第3世代の連続流型心室補助装置(VAD)は、患者の生存率を向上させ、合併症率を低下させています。また、リードレス心臓再同期療法(CRT)システムは、新たな治療機会を創出しています。高所得国における償還制度の安定性や、米国FDAのブレークスルーデバイスプログラムを通じた最先端の研究開発が、製品の商業化サイクルを短縮しています。同時に、新興経済国では心臓ケアインフラの近代化が進んでおり、これによりアジア太平洋地域へのデバイス販売量のシフトが見られますが、市場価値の面では北米が引き続き主導的な地位を維持しています。競争の面では、機械的循環補助ポートフォリオと遠隔モニタリングのためのデジタルヘルスプラットフォームを組み合わせた企業が優位に立っています。

市場規模に関する主要なデータは以下の通りです。

* 2025年の市場規模:232.7億米ドル

* 2030年の市場規模:319.4億米ドル

* 成長率(2025年~2030年):6.54% CAGR

* 最も成長が速い市場:アジア太平洋

* 最大の市場:北米

* 市場集中度:中程度

主要なレポートのポイント

* 製品タイプ別では、心室補助装置(VAD)が2024年にうっ血性心不全(CHF)治療機器市場の38.54%を占めました。一方、心臓再同期療法(CRT)は2030年までに7.26%のCAGRで成長すると予測されています。

* エンドユーザー別では、病院が2024年に市場規模の70.12%を占めました。専門心臓センターは2025年から2030年の間に7.51%のCAGRで拡大すると予測されています。

* 地域別では、北米が2024年に市場収益の43.56%を占めました。一方、アジア太平洋地域は2030年までに8.12%の最速CAGRを記録すると予測されています。

市場の推進要因

1. CHFおよび併存する心血管疾患(CVD)の有病率の増加:

慢性心不全の発生率の上昇は、デバイス治療の基本的な需要を再定義しています。米国の症例数は2025年の670万人から2050年には1140万人に増加すると予想されています。アジア地域でも同様の傾向が見られ、2022年までに年齢調整後の有病率は人口10万人あたり722.45人を超えました。糖尿病、高血圧、冠動脈疾患を含む併存疾患のクラスターは、複合CRT除細動器システムのような多成分ソリューションの利用を促進しています。臨床基準の拡大により、駆出率が45%までの患者にもCRTが適用可能となり、対象患者層が拡大しています。支払者側は、再入院の減少を奨励する価値ベースのパスウェイで対応しており、デバイスの採用をさらに後押ししています。

2. デバイス適格患者を増加させる高齢化人口:

2060年までに、米国市民の約4分の1が65歳以上になると予測されています。高齢者層は、より重度の心不全を示し、薬物療法への耐性が低いため、機械的循環補助の早期検討が促されます。現在、VAD植え込みの73%がデスティネーションセラピー(永続的な治療)であり、10年前のブリッジ・トゥ・トランスプラント(移植までのつなぎ)が主流だった状況から逆転しています。小型化されたLVADポンプや完全に経皮的なリードレスペースメーカーは、虚弱な患者の手術を容易にしています。病院では、周術期のリスク管理と植え込み後のリハビリテーションをサポートするために、専用の高齢者心臓プログラムを開始しています。

3. 第3世代連続流型LVADの革新:

HeartMate 3のようなシステムにおける磁気浮上型インペラは、ポンプ血栓症の発生率を2年時点で2.3%にまで低下させました(以前の設計では8.8%)。優れた血液適合性は、デバイスの寿命を延ばし、交換回数を減らすことで、初期費用が高いにもかかわらず総所有コストを削減します。BiVACORの完全人工心臓のような両心室コンセプトは、両心室不全の患者にも適用範囲を広げ、最近FDAのブレークスルーデバイス指定を受けました。積層造形(アディティブマニュファクチャリング)は、特注の導管やハウジングを可能にし、製造時間を短縮し、多様な解剖学的プロファイルに合わせたハードウェアを提供しています。

4. リードレスCRTおよびCCMインプラントの規制上の迅速承認:

FDAのブレークスルーデバイスプログラムは、2024年9月までに1,041件の指定を記録しており、その4分の1が心臓技術に関連しています。アボット社のAVEIR DRデュアルチャンバーリードレスペースメーカーは、ヒトでの最初のデータから24ヶ月以内に欧州での承認を得ました。迅速な承認経路は、研究開発の回収期間を短縮し、中堅企業の参入を促進します。心筋収縮力変調(CCM)デバイスも同様に恩恵を受けており、現在、左室駆出率が25~45%の範囲で適応が拡大され、治療の窓が広がっています。

5. 植え込み型デバイス向けAIベースの遠隔モニタリングプラットフォーム:

クラウド接続センサーと機械学習アルゴリズムの統合は、植え込み後のフォローアップを変革しています。予測分析は、ポンプ速度パラメータや胸腔インピーダンスの逸脱を検出し、心不全による入院を減らすための予防的介入を促します。先進国市場では、遠隔デバイスチェックに対する償還の試験運用が進んでおり、臨床的受容性を高めています。ベンダーは、厳格化するサイバーセキュリティ要件に準拠するため、セキュリティ強化されたファームウェアを組み込んでいます。

6. 積層造形されたポンプ部品によるカスタム製造時間の短縮:

3Dプリンティングは、流出グラフトやポンプハウジングの在庫モデルを、在庫からオンデマンド生産へと移行させています。これにより、製造期間が10週間から14日に短縮され、手術スケジュールの迅速化や複雑な解剖学的構造への適合が可能になります。米国および欧州の初期採用企業は、滅菌廃棄物の削減とフィット感の向上を報告していますが、プリンティングプロセスの規制上の検証には追加コストがかかります。

市場の抑制要因

1. 高額な初期デバイスおよび処置費用:

LVADシステムは、手術費用や長期的な抗凝固療法費用を除いても15万~20万米ドルとされており、低所得地域の多くの医療機関では導入が困難です。インドの医薬品市場では、ブランド薬とジェネリック薬の価格差が3.27倍に達しており、デバイスについても同様の格差が示唆されます。先進国の支払者はインプラント費用をカバーしますが、継続的な外来サポートに必要な専門スタッフの配置費用には難色を示すことがあります。バンドル支払い制度の導入は遅れており、病院が設備投資のリスクを負うことになっています。

2. 新興市場における償還ギャップ:

アジア太平洋、ラテンアメリカ、中東・アフリカ地域では、デバイス治療に対する償還制度が十分に整備されていないことが、市場拡大の大きな障壁となっています。

3. デバイス関連の感染症および血栓症のリスク:

設計の進歩にもかかわらず、LVAD装着患者の10~52%にドライブライン感染が発生し、ポンプ血栓症も依然として10.6%に影響を及ぼしています。これに伴うデバイス交換や静脈内抗生物質治療は、入院費用を増加させ、患者の紹介を妨げます。アボット社が2024年に70件の負傷報告を受けてHeartMateのリコールを行ったことは、依然として安全性の懸念があることを浮き彫りにしました。抗菌ペプチドコーティングや自動抗凝固アルゴリズムが試験中ですが、広範な採用は長期的なレジストリデータにかかっています。

4. 高度な心不全外科医およびVADコーディネーターの不足:

世界的に、高度な心不全治療デバイスの植え込みと管理に必要な専門医やコーディネーターが不足していることも、市場成長の制約となっています。

セグメント分析

1. 製品別:VADの優位性とCRTの加速

心室補助装置(VAD)セグメントは、2024年に38.54%の収益シェアを維持し、高度治療におけるその中心的な位置付けを強調しています。HeartMate 3のような連続流システムと完全人工心臓のコンセプトは、生存率を向上させ、適応範囲を広げています。かつて広く使用されていた大動脈内バルーンポンプは、心原性ショックにおけるルーチン使用の有効性に疑問を呈するランダム化研究の結果、その有用性が低下しています。

心臓再同期療法(CRT)は、2030年までに7.26%のCAGRで最も急速に成長しています。より高い駆出率への規制拡大とリードレス形態の登場が、普及を促進しています。皮下植え込み型除細動器(S-ICD)やリードレスペースメーカーは、ポケット感染の減少と手技の簡素化により、リードベースのデバイスセグメントを侵食しています。自動ベクトル最適化のための人工知能機能は、新しいCRTモデルをさらに差別化しています。

2. エンドユーザー別:病院の優位性と専門センターの台頭

病院は、心不全治療デバイスの植え込みに不可欠な高度急性期ICUと心臓外科手術室の強みにより、2024年の収益の70.12%を占めました。移植プログラムとの統合により、複雑な症例が1つの施設に集約されます。しかし、専門心臓センターは、手技の複雑さとフォローアップの要求が集中した専門知識を必要とすることから、7.51%のCAGRで成長しています。これらのセンターの専門VADコーディネーターは、抗凝固療法の遵守を改善し、ドライブライン感染率と再入院を減少させています。外来手術センターは、まだ初期段階ですが、意識下鎮静下で完了する小型化されたCRTインプラントの恩恵を受けており、治療場所のさらなる移行を示唆しています。

地域分析

* 北米: 2024年のうっ血性心不全(CHF)治療機器市場シェア43.56%は、メディケアによる医療費カバー、豊富な専門訓練を受けた外科医、および迅速な技術革新を促進する1,041件のFDAブレークスルーデバイス指定に起因しています。カナダの単一支払者制度は公平なアクセスを保証し、メキシコの民間保険会社は富裕層の都市住民を対象にCRTおよびICDを提供しています。

* 欧州: ドイツの高い手技件数と、統一された適合性プロトコルを確立するEUの医療機器規制に支えられた成熟した市場です。英国の国民保健サービス(NHS)は、ブレグジット後のサプライチェーン再調整が行われる中でも、国民全体への医療提供を確保しています。フランス、イタリア、スペインは、CRTの有効性に関する実世界のエビデンスを提供する堅牢な研究者主導型試験により、成長を補完しています。

* アジア太平洋: 2030年までに8.12%の最速CAGRを記録すると予測されています。急速な高齢化に直面する日本は、デュアルチャンバーリードレスペースメーカーの主要な採用国です。インドの医療機器セクターは2025年までに500億米ドル規模を目指しており、政府の取り組みが国内製造を合理化しています。韓国の国民健康保険は現在LVADインプラントを償還しており、オーストラリアは米国および欧州のメーカーにとって成熟した市場参入地点を提供しています。

競争環境

うっ血性心不全(CHF)治療機器市場は、中程度の集中度を示しています。アボット、メドトロニック、ボストン・サイエンティフィックが、広範なデバイスフランチャイズと積極的な研究開発を通じて、市場価値シェアを牽引しています。メドトロニックの2025会計年度の業績は、機械的循環補助および体外式生命維持装置におけるパイプラインの勢いを強調しました。

ジョンソン・エンド・ジョンソンによる166億米ドルのアビオメッド買収は、機械的循環補助のニッチ市場の戦略的重要性を浮き彫りにしました。ボストン・サイエンティフィックは、FARAPULSEパルスフィールドアブレーションとCRTアップグレードの強みにより、2025年第1四半期に心血管セグメントで26.2%の拡大を享受しました。

機敏なイノベーターは、ブレークスルーデバイス経路を活用して、その規模以上の影響力を持っています。BiVACORの磁気浮上型完全人工心臓やMagenta Medicalの先進的な経皮的軸流ポンプは、この変化を示しています。AI駆動型遠隔モニタリング企業は、OEMと提携してサービスポートフォリオを強化し、ハードウェア機能を超えて成果ベースのエコシステムへと競争を激化させています。

主要企業(順不同):

* Boston Scientific Corporation

* Abbott Laboratories

* Biotronik SE & Co. KG

* Jarvik Heart Inc.

* Medtronic PLC

最近の業界動向

* 2025年8月:BioCardia社は、虚血性心不全に対する自己細胞療法システム「CardiAMP」の承認を得るため、FDAとの会合を求める予定です。

* 2025年7月:Restore Medical社は、心不全に対する経カテーテル治療を加速させるため、Pitango HealthTechとグローバルな戦略的ヘルスケアパートナーが共同で主導する2300万米ドルのシリーズB資金調達を完了しました。

* 2024年9月:アステラス製薬は、非侵襲的心不全管理のためのクラスIソフトウェアデバイス「DIGITIVA」を米国FDAに登録しました。

本レポートは、うっ血性心不全(CHF)治療デバイス市場に関する詳細な分析を提供しています。CHFは、心臓のポンプ機能が低下する慢性進行性の疾患であり、特に左心不全が最も一般的なタイプです。

市場は、製品タイプ、エンドユーザー、および地域別にセグメント化されています。製品タイプには、心室補助装置(VADs:LVAD、RVAD、BiVAD)、カウンターパルセーションデバイス、植込み型除細動器(ICD:経静脈ICD、皮下ICD)、ペースメーカー(植込み型、体外式)、および心臓再同期療法(CRT:CRT-D、CRT-P)が含まれます。エンドユーザーは、病院、専門心臓センター、外来手術センターに分類されます。地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米の主要地域と、その中の17カ国が対象とされています。本レポートでは、これらのセグメントにおける市場規模(米ドル)とトレンドを提示しています。

CHF治療デバイスの世界市場は、2025年には232.7億米ドルに達し、2030年までに年平均成長率(CAGR)6.54%で成長し、319.4億米ドルに達すると予測されています。製品カテゴリー別では、心室補助装置(VADs)が2024年の収益の38.54%を占め、市場を牽引しています。地域別では、北米が2025年に最大の市場シェアを占めると見込まれています。一方、アジア太平洋地域は、疾患の有病率上昇と医療の近代化を背景に、2030年まで8.12%のCAGRで最も急速に成長する地域となるでしょう。

市場の成長を促進する主な要因としては、CHFおよび併存する心血管疾患(CVDs)の有病率の増加、高齢化によるデバイス適格患者の増加が挙げられます。また、第3世代連続流LVADの革新、リードレスCRTおよびCCMインプラントに対する規制上の迅速承認、植込み型デバイス向けAIベース遠隔モニタリングプラットフォームの登場、積層造形によるポンプ部品がカスタム製造時間を短縮していることも、市場拡大に寄与しています。

一方で、市場の成長を阻害する要因も存在します。これには、デバイスおよび処置の高額な初期費用、新興市場における償還制度のギャップ、デバイス関連の感染症や血栓症のリスク、そして高度な心不全外科医やVADコーディネーターの不足が含まれます。

主要な競合企業としては、Boston Scientific Corporation、Abbott Laboratories、Biotronik SE & Co. KG、Jarvik Heart Inc.、Medtronic PLCなどが挙げられます。本レポートでは、市場集中度、市場シェア分析、および各企業のプロファイル(グローバル概要、市場概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)も提供しています。

市場の機会と将来の展望についても分析されており、未開拓分野や満たされていないニーズの評価が行われています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 CHFおよび併存するCVDの有病率の増加

- 4.2.2 高齢化がデバイス適格患者を増加させる

- 4.2.3 第三世代連続流LVADの革新

- 4.2.4 リードレスCRTおよびCCMインプラントの規制上の迅速承認

- 4.2.5 埋め込み型デバイス向けAIベースのリモートモニタリングプラットフォーム

- 4.2.6 積層造形ポンプ部品によるカスタム製造時間の短縮

-

4.3 市場の阻害要因

- 4.3.1 高額な初期デバイスおよび処置費用

- 4.3.2 新興市場における償還のギャップ

- 4.3.3 デバイス関連の感染症および血栓症のリスク

- 4.3.4 高度HF外科医およびVADコーディネーターの不足

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(価値;USD百万)

-

5.1 製品別

- 5.1.1 心室補助装置 (VAD)

- 5.1.1.1 LVAD

- 5.1.1.2 RVAD

- 5.1.1.3 BiVAD

- 5.1.2 カウンターパルセーション装置

- 5.1.3 植込み型除細動器 (ICD)

- 5.1.3.1 経静脈ICD

- 5.1.3.2 皮下ICD

- 5.1.4 ペースメーカー

- 5.1.4.1 植込み型

- 5.1.4.2 体外型

- 5.1.5 心臓再同期療法 (CRT)

- 5.1.5.1 CRT-D

- 5.1.5.2 CRT-P

-

5.2 エンドユーザー別

- 5.2.1 病院

- 5.2.2 専門心臓センター

- 5.2.3 外来手術センター

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 欧州

- 5.3.2.1 ドイツ

- 5.3.2.2 英国

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他の欧州

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 オーストラリア

- 5.3.3.5 韓国

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 中東・アフリカ

- 5.3.4.1 GCC

- 5.3.4.2 南アフリカ

- 5.3.4.3 その他の中東・アフリカ

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、市場ランク/シェア、製品&サービス、最近の動向を含む)

- 6.3.1 Abbott Laboratories

- 6.3.2 Medtronic PLC

- 6.3.3 Boston Scientific Corp.

- 6.3.4 Abiomed (J&J)

- 6.3.5 Berlin Heart GmbH

- 6.3.6 Biotronik SE & Co. KG

- 6.3.7 Jarvik Heart Inc.

- 6.3.8 Lepu Medical Tech.

- 6.3.9 Magenta Medical Ltd.

- 6.3.10 MicroPort Scientific

- 6.3.11 EBR Systems Inc.

- 6.3.12 LivaNova PLC

- 6.3.13 Terumo Corp.

- 6.3.14 Syncardia Systems LLC

- 6.3.15 Shree Pacetronix Ltd.

- 6.3.16 MEDICO S.r.l.

- 6.3.17 Oscor Inc.

- 6.3.18 OSYPKA Medical GmbH

- 6.3.19 Calon Cardio-Technology

- 6.3.20 CoreWave SA

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

鬱血性心不全(CHF)治療機器は、心臓のポンプ機能が低下し、全身に十分な血液を供給できなくなる状態である鬱血性心不全の患者様の症状を緩和し、生活の質(QOL)を向上させ、さらには生命予後を改善することを目的とした医療機器群を指します。心不全は、高齢化社会の進展や生活習慣病の増加に伴い患者数が増加しており、その治療は現代医療における重要な課題の一つとなっています。薬物療法が基本となりますが、それだけでは管理が困難な場合や重症例において、これらの機器が不可欠な役割を果たします。

鬱血性心不全治療機器には多岐にわたる種類が存在します。主なものとしては、まず「植込み型除細動器(ICD)」が挙げられます。これは、心室細動や心室頻拍といった致死性不整脈が発生した際に、電気ショックを与えて正常な心拍に戻し、突然死を予防するデバイスです。次に、「心臓再同期療法(CRT)デバイス」があります。心不全患者様の中には、心臓の左右の心室や心室内の収縮タイミングがずれることでポンプ効率が低下している方がいらっしゃいます。CRTデバイスは、特殊なペースメーカー機能により心室間の収縮を同期させ、心臓のポンプ機能を改善します。これには、ペースメーカー機能のみを持つ「CRT-P」と、除細動器機能も併せ持つ「CRT-D」があります。

さらに重症な心不全患者様に対しては、「補助人工心臓(VAD: Ventricular Assist Device)」が用いられます。これは、心臓のポンプ機能を機械的に補助する装置で、左心補助人工心臓(LVAD)、右心補助人工心臓(RVAD)、両心補助人工心臓(BiVAD)があります。VADは、心臓移植までの「ブリッジ治療」として、あるいは心臓移植が適応とならない患者様に対する「デスティネーションセラピー(永続的治療)」として使用されます。近年では、小型化・高性能化が進み、非拍動流型の連続流ポンプが主流となり、患者様のQOL向上に貢献しています。急性期の重症心不全や心原性ショックに対しては、「経皮的補助循環装置(PCPS/ECMO)」のような体外式膜型人工肺が短期間の生命維持のために使用されることもあります。

心不全の悪化を早期に発見し、入院を回避するための「植込み型心臓モニタリングデバイス」も注目されています。例えば、肺動脈圧を継続的に測定し、心不全の悪化を示す兆候を早期に捉えるシステム(例:CardioMEMS)は、患者様の自宅からデータを送信し、医師が遠隔で状態を把握することを可能にします。また、心不全の原因となる心臓弁膜症を治療するデバイスも重要です。経カテーテル大動脈弁留置術(TAVI)や経皮的僧帽弁形成術(MitraClip)などは、外科手術が困難な患者様に対して低侵襲で弁機能を改善し、心不全症状の緩和に寄与します。これらのデバイスと連携し、患者様の自宅から心臓の状態やデバイスの動作状況を医療機関に送信する「遠隔モニタリングシステム」も、心不全管理の効率化と患者様の安心に貢献しています。

これらの治療機器の発展を支える関連技術は多岐にわたります。まず、デバイスの「小型化・低侵襲化技術」は、カテーテルを用いた治療や植込み型デバイスの小型化を可能にし、患者様の身体的負担を軽減しています。長期的な体内植込みに耐えうる「生体適合性材料」の開発も不可欠です。デバイスの駆動には「バッテリー技術」が重要であり、長寿命化やワイヤレス充電技術の研究が進められています。心電図、血圧、肺動脈圧などの生体信号を精密に検出する「センサー技術」は、モニタリングデバイスの性能を向上させています。さらに、遠隔モニタリングで得られる膨大なデータを解析し、異常を検知したり治療を最適化したりするための「データ解析・AI技術」や、セキュアなデータ転送を可能にする「通信技術」も重要な要素です。補助人工心臓においては、効率的で耐久性のある「ポンプ技術」がその性能を左右します。デバイス留置時には、エコーやX線などの「画像診断技術」が正確な手技をガイドします。

市場背景としては、世界的に心不全患者数が増加の一途を辿っており、それに伴い心不全治療機器市場も拡大傾向にあります。特に、高齢化社会の進展は心不全の主要なリスクファクターであり、今後も患者数の増加が見込まれます。心不全は再入院率が高く、医療費負担が大きい疾患であるため、デバイスによる早期介入や遠隔モニタリングによる管理は、医療費の抑制にも寄与すると期待されています。低侵襲治療へのシフトは患者様のQOL向上だけでなく、入院期間の短縮にも繋がり、医療経済的なメリットも大きいとされています。COVID-19パンデミックを契機に、遠隔医療やデジタルヘルスケアの重要性が再認識され、遠隔モニタリングシステムの導入が加速しています。主要な市場プレイヤーとしては、メドトロニック、ボストン・サイエンティフィック、アボット、テルモ、エドワーズライフサイエンスといったグローバル企業が挙げられます。一方で、高額なデバイス費用、専門医の育成、デバイス関連合併症のリスクなどが課題として存在します。

将来展望としては、鬱血性心不全治療機器はさらなる進化を遂げると考えられます。デバイスの「さらなる小型化・低侵襲化」は、より早期からの介入を可能にし、患者様の負担を一層軽減するでしょう。AIやIoTとの融合は、患者様の状態をより正確に予測し、個別化された治療を推進する「予測医療」や「個別化医療」の実現に貢献します。再生医療との融合により、心筋再生とデバイス治療を組み合わせたハイブリッド治療も研究されています。補助人工心臓においては、経皮ケーブル感染のリスクを解消する「ワイヤレス給電技術」の実用化が期待されています。デバイス自体の「耐久性・信頼性向上」も継続的な課題であり、長期使用に耐えうる製品開発が進められます。また、心不全が悪化する前の段階での予防的介入を目的としたデバイス開発や、現在有効な治療法が限られている拡張不全に対する新たなデバイスの開発も重要な研究領域です。遠隔モニタリングの標準化は、医療アクセスの向上と医療費の最適化に繋がり、心不全患者様の包括的なケア体制の構築に不可欠な要素となるでしょう。これらの技術革新により、心不全患者様の予後とQOLは今後も大きく改善されることが期待されます。