精密腫瘍学市場 規模・シェア分析 - 成長トレンドと予測 (2025年~2030年)

プレシジョンオンコロジー市場レポートは、業界をタイプ別(治療薬、診断薬)、癌種別(乳癌、肺癌、結腸直腸癌、前立腺癌、その他の癌種)、エンドユーザー別(病院、診断研究所、製薬・バイオテクノロジー企業、研究・学術機関)、および地域別(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

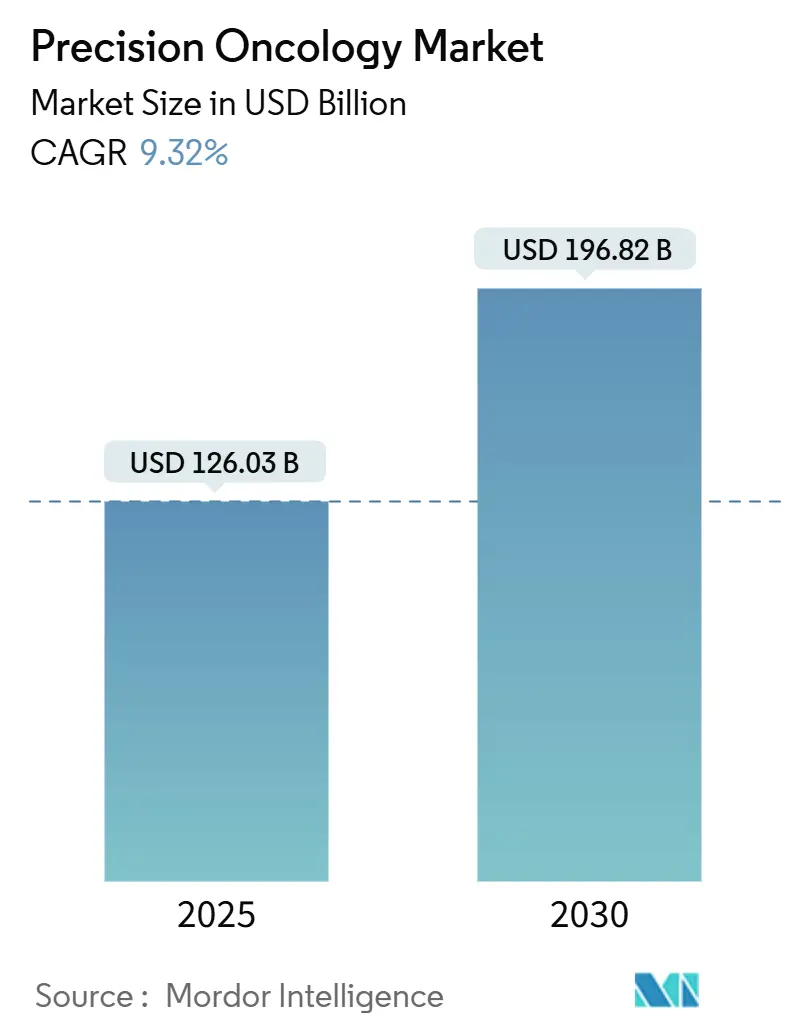

プレシジョンオンコロジー市場は、2025年に1,260.3億米ドルと推定され、2030年までに1,968.2億米ドルに達し、予測期間(2025-2030年)中に9.32%の年平均成長率(CAGR)で成長すると予測されています。最も成長が速い市場はアジア太平洋地域であり、最大の市場は北米です。市場集中度は中程度とされています。主要企業には、Thermo Fisher Scientific Inc.、Labcorp (Invitae Corporation)、Illumina Inc.、Qiagen、Novartis AG、F. Hoffmann-La Roche AGなどが挙げられます。

市場概要

プレシジョンオンコロジー市場は、人工知能(AI)、ナノテクノロジー、デジタルヘルスツールの統合により、診断と治療計画が革新され、変革期を迎えています。予測分析は高リスク患者の特定に不可欠であり、AIと機械学習(ML)技術が診断法と治療戦略を迅速に推進しています。より正確で個別化されたがんケアソリューションへの需要が市場成長を牽引しています。

バイオマーカー研究と分子診断は著しい進歩を遂げており、学術機関と臨床医の協力が進んでいます。オーストラリアでは2023年7月に、23,000人の進行がん患者にゲノムプロファイリングを無償提供する大規模ながんゲノムイニシアチブ「PrOSPeCT」が開始されました。国際協力もイノベーションの主要な推進力となっており、LC-SCRUM-Asiaネットワーク(2024年11月設立)のような取り組みは、臨床試験への患者登録を迅速化し、標的療法の開発を加速させています。これにより、従来の医薬品開発期間が約40%短縮されたと報告されています。医療提供システムの進化に伴い、病院や診断センターは、プレシジョンオンコロジープログラムを支援するため、高度な分子診断能力とデジタルインフラに投資しています。

市場のトレンドと洞察

1. ゲノムシーケンシングとAIの進歩:

AI搭載診断ツールは、がん検出精度と治療計画能力を劇的に向上させています。例えば、Ataraxis AIの診断ツール(2024年10月発表)は、乳がんケアにおいて既存標準より30%高い精度を示しました。次世代シーケンシング技術と機械学習アルゴリズムの融合は、特定の遺伝子変異の特定と治療反応の予測に強力なプラットフォームを提供しています。AIは診断だけでなく、創薬や臨床試験の最適化にも拡大しており、Illumina Inc.のTruSight Oncology包括的検査(500以上の遺伝子を分析)のFDA承認(2024年4月)は、ゲノムプロファイリングのアクセス向上に貢献しています。

2. がん罹患率の増加と政府の支援策:

世界的ながん負担の増加は、プレシジョンオンコロジー研究と実施への政府支援を促しています。米国がん協会は、2025年に米国で新規がん症例が204万件に増加すると予測しており、個別化された治療アプローチへの需要が高まると見込まれます。政府支援は資金提供だけでなく、政策枠組みや医療インフラ開発にも及び、米国国立衛生研究所(NIH)の「がんスクリーニング研究ネットワーク」(2024年2月開始)は、多がん検出血液検査を含む新興技術の評価を目指しています。

3. 戦略的提携と規制当局の承認:

製薬会社、バイオテクノロジー企業、診断会社間の戦略的提携が増加し、革新的なプレシジョンオンコロジーソリューションの開発と商業化を加速させています。Flare TherapeuticsとCaris Life Sciencesの提携(2023年4月)はその一例です。規制当局は、新規治療法の審査と承認の効率を高めており、FDAは2024年8月に、進行性子宮内膜がんに対するドスタルリマブ-gxlyやHER2陽性固形腫瘍に対するトラスツズマブ デルクステカン-nxkiなど、画期的な治療法を承認しました。プレシジョンオンコロジー製品の迅速審査経路の確立は、革新的な治療法をより迅速に市場に投入する上で重要です。

市場セグメント分析

* タイプ別:

* 治療薬セグメント: 2024年には市場シェアの約87%を占め、プレシジョンオンコロジー市場を支配しています。標的療法アプローチと個別化された治療プロトコルの採用増加、免疫療法や分子標的薬などの技術進歩、戦略的提携、AI/MLによる創薬加速、規制当局の承認、がん罹患率の増加、政府支援が主な牽引要因です。

* 診断薬セグメント: プレシジョンオンコロジー市場で最も急速に成長しているセグメントであり、予測期間中に大幅なCAGRで拡大すると予測されています。ゲノムシーケンシング技術の急速な進歩、早期がん検出への重点、AI/MLアルゴリズムによる診断精度と効率の向上、個別化治療計画の利点に対する認識の高まり、新規診断ツール(リキッドバイオプシー、分子検査)の研究開発への投資増加、コンパニオン診断薬の技術革新、非侵襲的診断手順への需要増加、予防医療への注力が成長を促進しています。

* がん種別:

* 乳がんセグメント: 2024年にはプレシジョンオンコロジー市場で主要な貢献者となっています。個別化医療アプローチへの意識向上、革新的な標的療法の開発、ゲノムプロファイリング技術の進歩、乳がん治療選択のためのコンパニオン診断テストの採用増加、新規バイオマーカーの特定、AI/MLの診断・治療計画への統合が成長を牽引しています。

* 肺がんセグメント: プレシジョンオンコロジー市場で最も高い成長率を示すと予測されています。世界的な肺がんの高い罹患率、標的療法の採用増加、肺がん治療に特化したバイオマーカー検査とコンパニオン診断薬の技術進歩、リキッドバイオプシー技術の発展、EGFR、ALK、ROS1などの特定の遺伝子変異を標的とする新規プレシジョン治療薬の導入、肺がん患者における免疫療法治療の成功率向上が成長を促進しています。

* エンドユーザー別:

* 病院セグメント: 2024年にはプレシジョンオンコロジー市場で支配的な地位を維持しています。がん治療のための包括的なインフラ、診断から治療まで様々なプレシジョンオンコロジーサービスを統合する能力、分子腫瘍ボードや専門プログラムの導入、製薬会社や診断ラボとの提携、がん患者の主要なケアポイントとしての役割、複雑なプレシジョンオンコロジー手順の処理能力、個別化治療アプローチを促進する電子カルテシステムが主な要因です。

* 製薬・バイオテクノロジー企業セグメント: プレシジョンオンコロジー市場で最も急速に成長しているセクターです。プレシジョン医療の研究開発(特に標的療法とバイオマーカー駆動型創薬)への投資増加、製薬会社と診断薬メーカー間の戦略的提携、コンパニオン診断薬と標的療法の同時開発、AI/MLの創薬・開発への応用、臨床試験や創薬プログラムにおけるプレシジョン医療アプローチの採用増加、M&Aやライセンス契約によるプレシジョンオンコロジーポートフォリオの拡大が成長を促進しています。

地域分析

* 北米: 2024年には世界のプレシジョンオンコロジー市場で支配的な地位を維持し、市場シェアの約45%を占めています。堅牢な医療インフラ、広範な研究機関ネットワーク、主要な製薬・バイオテクノロジー企業の存在、高度な診断能力、ゲノムシーケンシング施設、確立された臨床試験ネットワーク、有利な償還政策、個別化医療アプローチの採用増加、R&Dへの強力な注力と投資、FDAの画期的な指定と迅速承認による市場参入の促進が牽引要因です。

* ヨーロッパ: プレシジョンオンコロジーの重要な市場であり、予測期間中に堅調な成長を示しています。強力な医療システム、プレシジョン医療イニシアチブへの政府支援、学術機関、医療提供者、製薬会社間の広範な協力、ドイツ、フランス、英国などの先進的な医療インフラ、医療のデジタル化とAIのがん診断への統合、確立されたバイオテクノロジー集積地と研究センター、EUの遺伝子検査とバイオマーカー分析の標準化イニシアチブが成長を促進しています。

* アジア太平洋: 著しい拡大が期待され、注目すべきペースで成長すると予測されています。急速に進化する医療インフラ、高度な医療技術への投資増加、日本、中国、韓国などの主要国における医療技術と研究施設への多大な投資、大規模な患者人口、医療意識の向上、民間部門の参加増加、プレシジョン医療を促進する政府イニシアチブ、次世代シーケンシング技術と分子診断の採用増加、がん研究センターと臨床検査室の増加、国際的な製薬会社と現地の医療提供者間の協力が成長を加速させています。

* 中東・アフリカ: 新興市場であり、医療投資の増加と高度な医療技術への注力によって特徴づけられます。特にGCC諸国における医療インフラの大幅な発展、サウジアラビアやUAEなどの主要医療ハブにおけるプレシジョンオンコロジーソリューションの採用、がんケア改善のための政府イニシアチブ、民間部門の参加増加、個別化医療への意識向上、高度な診断施設へのアクセス改善、専門がん治療センターの設立、医療観光イニシアチブ、医療保険適用範囲の改善が成長を促進しています。

* 南米: 医療インフラの改善と個別化医療アプローチへの意識向上により、着実な成長を遂げています。より洗練されたがん治療法への移行、医療技術への投資増加、ブラジルやアルゼンチンなどの主要国における医療施設の拡大と高度診断技術の採用増加、国際的な製薬会社と現地の医療提供者間の提携、医療費の増加、高度がん治療へのアクセス改善、医療観光への注力、中間層の増加、高度治療の保険適用範囲の改善が成長を牽引しています。

競争環境

プレシジョンオンコロジー市場は、Thermo Fisher Scientific Inc.、Labcorp (Invitae Corporation)、Illumina Inc.、Qiagen、Novartis AG、F. Hoffmann-La Roche AGなどの主要企業によって牽引されています。これらの企業は、新規診断ツールと治療ソリューションの研究開発への投資を通じた継続的な製品革新、戦略的提携、地理的プレゼンスの拡大、デジタル変革と自動化による運用最適化、AI/ML能力の開発に注力しています。

市場は、広範な研究能力とグローバルな流通ネットワークを持つ多国籍企業が支配する、中程度に統合された構造を示しています。既存企業は、技術的専門知識、規制遵守能力、医療提供者や研究機関との確立された関係において優位性を持っています。市場では、革新的なバイオテクノロジー新興企業や専門診断会社の買収による統合、診断検査から治療開発・提供まで、プレシジョンオンコロジーのバリューチェーンの複数の側面を制御しようとする垂直統合の傾向が見られます。高い研究開発費、厳格な規制要件、広範な臨床検証の必要性により、参入障壁は依然として高いです。

将来の成功は、複数の技術を統合し、診断精度と治療効果を組み合わせた包括的なソリューションを提供する能力にかかっています。市場リーダーは、複数の種類のがんと治療法をサポートできるプラットフォーム技術の開発、データ分析能力への投資、コンパニオン診断薬とバイオマーカー駆動型アプローチの開発、市場アクセスと償還を確保するための医療提供者や支払い者との関係強化に注力しています。新規参入企業や小規模企業にとっては、特定のがん種に特化する、新規バイオマーカーアプローチを開発する、プレシジョン治療薬の革新的な提供メカニズムを構築するなど、特定の市場ニッチに焦点を当てることが成功の鍵となります。

最近の業界動向

* 2025年2月: オーストラリアのゲノミクス非営利団体Omicoが、希少がん・複雑ながん患者向けに最先端のがん治療を日常的に利用可能にするための先駆的なモデル「Precision Oncology Health System Incubator (PrO-HSI)」を発表しました。

* 2024年12月: インドの統合医療プロバイダーAster DM Healthcareが、Aster Cancer Conclave 2024で「Precision Oncology Clinics」「Aster Cancer Grid」「Onco Collect」の3つの主要イニシアチブを発表し、インドのがん治療分野における大きな進歩を示しました。

* 2023年10月: 米国のバイオテクノロジー企業Guardant Healthが、進行がん患者向けの液体生検ベースのコンパニオン診断薬「Guardant360 CDx」について、FDAから承認を取得しました。これにより、特定の遺伝子変異を持つ患者に対する標的治療薬の選択肢が拡大しました。

* 2023年8月: 欧州臨床腫瘍学会(ESMO)が、がんゲノムプロファイリングの臨床的有用性に関する新たなガイドラインを発表し、精密医療の普及をさらに推進するための推奨事項を提示しました。

市場の課題

精密腫瘍学市場は急速に成長していますが、いくつかの課題に直面しています。

* 高コスト: 精密腫瘍学治療薬と診断薬は、その複雑さと個別化された性質のため、非常に高価です。これにより、患者や医療システムにとって経済的負担が大きくなり、アクセスが制限される可能性があります。

* 償還の問題: 多くの国で、精密腫瘍学治療薬や診断薬の償還ポリシーはまだ進化途上にあります。保険会社や政府機関が、これらの治療法の価値と費用対効果をどのように評価し、償還するかは、市場の成長に大きな影響を与えます。

* データ管理とプライバシー: ゲノムデータや臨床データの大規模な収集と分析は、精密腫瘍学の基盤ですが、これらのデータの管理、セキュリティ、プライバシー保護は重要な課題です。データ共有と統合の必要性と、患者のプライバシー権とのバランスを取る必要があります。

* 医療従事者の教育とトレーニング: 精密腫瘍学の複雑な性質を理解し、適切に適用するためには、腫瘍医、病理医、遺伝カウンセラーなどの医療従事者に対する専門的な教育と継続的なトレーニングが不可欠です。

* バイオマーカーの同定と検証: 新しいバイオマーカーの発見と、それらが治療反応を予測する上での臨床的有用性の検証は、時間と費用がかかるプロセスです。また、特定のバイオマーカーを持つ患者集団が小さい場合、臨床試験の実施が困難になることがあります。

* 規制の複雑さ: 精密腫瘍学製品(特にコンパニオン診断薬と治療薬の組み合わせ)の規制承認プロセスは複雑であり、異なる地域間で規制要件が異なることも、市場参入の障壁となることがあります。

これらの課題にもかかわらず、精密腫瘍学はがん治療の未来を形作る上で極めて重要な役割を果たすと期待されており、研究開発、政策立案、医療提供の各分野で継続的な努力が払われています。

プレシジョンオンコロジー市場に関する本レポートは、患者の遺伝子構造とがんの特定の分子特性に基づき、治療計画を個別化する医療アプローチに焦点を当てています。これは、腫瘍を分子レベルでプロファイリングし、標的となり得る変異を特定することで、より効果的な治療を目指すものです。

市場規模は、2024年に1,142.8億米ドルと推定され、2025年には1,260.3億米ドルに達すると予測されています。さらに、2025年から2030年にかけて年平均成長率(CAGR)9.32%で成長し、2030年には1,968.2億米ドルに達すると見込まれております。

市場の成長を牽引する主な要因としては、ゲノムシーケンシングと人工知能(AI)の進歩、がん罹患率の増加と政府による支援的な取り組み、そして戦略的提携および規制当局の承認が挙げられます。一方で、プレシジョンオンコロジー治療および診断の高コスト、規制上の課題、償還問題などが市場の成長を阻害する要因として指摘されています。

本レポートでは、ポーターのファイブフォース分析を通じて、新規参入の脅威、買い手/消費者の交渉力、サプライヤーの交渉力、代替製品の脅威、競争の激しさといった側面から市場の競争環境を詳細に評価しています。

市場は、以下の主要なセグメントに分類されています。

* タイプ別: 治療薬(Therapeutics)と診断薬(Diagnostics)。

* がんタイプ別: 乳がん、肺がん、大腸がん、前立腺がん、その他の種類のがん。

* エンドユーザー別: 病院、診断ラボ、製薬・バイオテクノロジー企業、研究・学術機関。

地域別では、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米に分けられます。特に北米は2025年に最大の市場シェアを占めると予測されており、米国、カナダ、メキシコが含まれます。また、アジア太平洋地域は、予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されており、中国、日本、インド、オーストラリア、韓国などが主要国として挙げられます。

競争環境のセクションでは、Agendia Inc.、Myriad Genetics, Inc.、F. Hoffmann-La Roche AG、Illumina Inc.、Labcorp (Invitae Corporation)、Novartis AG、QIAGEN、NeoGenomics Laboratories、Strata Oncology Inc.、Thermo Fisher Scientific Inc.といった主要企業のプロファイルが提供されています。これらの企業は、事業概要、財務状況、製品と戦略、最近の動向に基づいて分析されています。

さらに、本レポートでは市場の機会と将来のトレンドについても言及されており、今後の市場動向を理解するための重要な情報が提供されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ゲノムシーケンシングと人工知能の進歩

- 4.2.2 がんの有病率の増加と政府の支援策

- 4.2.3 戦略的提携と規制当局の承認

-

4.3 市場の阻害要因

- 4.3.1 精密腫瘍学治療と診断の高コスト

- 4.3.2 規制上の課題と償還の問題

-

4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション(金額別市場規模 – 米ドル)

-

5.1 タイプ別

- 5.1.1 治療薬

- 5.1.2 診断薬

-

5.2 癌の種類別

- 5.2.1 乳癌

- 5.2.2 肺癌

- 5.2.3 大腸癌

- 5.2.4 前立腺癌

- 5.2.5 その他の癌

-

5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 診断検査機関

- 5.3.3 製薬 & バイオテクノロジー企業

- 5.3.4 研究 & 学術機関

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

-

6.1 企業プロフィール

- 6.1.1 アジェンディア社

- 6.1.2 マリアド・ジェネティクス社

- 6.1.3 F. ホフマン・ラ・ロシュ社

- 6.1.4 イルミナ社

- 6.1.5 ラブコープ(インビテ社)

- 6.1.6 ノバルティス社

- 6.1.7 キアゲン

- 6.1.8 ネオゲノミクス・ラボラトリーズ

- 6.1.9 ストラタ・オンコロジー社

- 6.1.10 サーモフィッシャーサイエンティフィック社

- ※リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

精密腫瘍学は、個々の患者様の腫瘍が持つ遺伝子や分子レベルでの特性を詳細に解析し、その情報に基づいて最適な治療法を選択・提供する、がん治療における革新的なアプローチでございます。従来の画一的な治療法とは異なり、患者様一人ひとりの体質や腫瘍の生物学的特徴に合わせた「個別化医療」を実現することを目指しています。これにより、治療効果の最大化と副作用の最小化を図り、患者様のQOL(生活の質)向上に貢献することが期待されています。がんの発生や進行には、特定の遺伝子変異やタンパク質の異常が深く関与していることが明らかになっており、精密腫瘍学はこれらの分子レベルでの異常を標的とすることで、より効果的かつ効率的な治療を可能にするものです。

精密腫瘍学のアプローチは多岐にわたります。まず、最も中心となるのが「ゲノムプロファイリング」です。これは、次世代シーケンサー(NGS)などの技術を用いて、患者様の腫瘍組織や血液からDNAやRNAを抽出し、数多くのがん関連遺伝子に変異がないかを網羅的に解析するものです。この解析により、特定の分子標的薬が効果を発揮する可能性のある遺伝子変異や、免疫チェックポイント阻害薬の感受性に関わるバイオマーカーなどを特定することができます。次に、「分子標的薬」は、ゲノムプロファイリングで特定された特定の分子異常をピンポイントで攻撃する薬剤であり、正常細胞への影響を抑えつつ、がん細胞の増殖を抑制します。また、「免疫療法」も精密腫瘍学の重要な柱の一つです。特に免疫チェックポイント阻害薬は、がん細胞が免疫細胞からの攻撃を回避するメカニズムを阻害することで、患者様自身の免疫力を活性化させ、がんを攻撃する治療法です。さらに、「リキッドバイオプシー」は、血液中にごく微量に存在するがん由来のDNA(ctDNA)などを解析することで、非侵襲的にがんの遺伝子情報を取得する技術であり、治療効果のモニタリングや再発の早期発見に活用されています。これらのアプローチを組み合わせることで、より精密な診断と治療選択が可能となります。

精密腫瘍学の用途と応用範囲は広範です。第一に、がんの「診断と病期分類」において、腫瘍の分子特性を詳細に把握することで、より正確な診断と予後予測が可能になります。第二に、最も重要な応用として「治療選択」が挙げられます。ゲノムプロファイリングの結果に基づき、特定の分子標的薬や免疫療法が奏効する可能性が高い患者様を特定し、最適な薬剤を選択することができます。これにより、無駄な治療を避け、患者様にとって最も効果的な治療を早期に開始することが可能になります。また、薬剤耐性のメカニズムを解明し、耐性克服のための新たな治療戦略を立てる上でも重要な情報を提供します。第三に、「治療効果のモニタリング」です。リキッドバイオプシーなどを活用することで、治療中の腫瘍の変化や薬剤耐性の出現をリアルタイムで把握し、治療法の変更を検討する際の重要な指標となります。さらに、治療後の「再発の早期発見」にも貢献し、早期介入による予後改善が期待されます。第四に、新たな「薬剤開発」においても、特定の分子異常を持つ患者群を対象とした臨床試験を効率的に実施できるため、開発期間の短縮や成功率の向上に寄与しています。

精密腫瘍学を支える関連技術は日進月歩で進化しています。中核となるのは「次世代シーケンサー(NGS)」であり、これにより膨大な遺伝子情報を高速かつ低コストで解析することが可能になりました。NGSで得られた大量のデータは、「バイオインフォマティクス」と呼ばれる情報科学の技術を用いて解析され、臨床的に意味のある情報へと変換されます。さらに、「人工知能(AI)と機械学習」は、ゲノムデータ、臨床データ、画像データなど、多種多様な情報を統合的に解析し、診断支援、治療戦略の最適化、薬剤応答予測、新たなバイオマーカーの発見などに活用され始めています。また、がんの不均一性を理解するための「シングルセル解析」や、より高精度な「画像診断技術」(PET、MRIなど)も、精密腫瘍学の進展に不可欠な要素です。これらの技術が融合することで、がんの全体像をより深く理解し、個別化された治療戦略を立案する能力が向上しています。

精密腫瘍学の市場は、世界的に急速な成長を遂げています。個別化医療へのニーズの高まり、ゲノム解析技術の進歩、そして分子標的薬や免疫療法の開発がこの成長を牽引しています。主要なプレイヤーとしては、大手製薬企業が分子標的薬や免疫チェックポイント阻害薬の開発を主導し、診断薬メーカーがコンパニオン診断薬やゲノムプロファイリングサービスを提供しています。また、バイオベンチャー企業が革新的な解析技術や治療法の開発に参入し、市場を活性化させています。しかしながら、課題も存在します。高額な検査費用や薬剤費、保険償還の範囲、そしてゲノムデータの標準化や共有に関する倫理的・法的な問題などが挙げられます。各国政府や医療機関は、これらの課題を克服するために、研究開発への投資、データ共有基盤の構築、規制の整備などを進めており、市場の健全な発展を後押ししています。

将来展望として、精密腫瘍学はがん治療のパラダイムをさらに大きく変革していくと期待されています。まず、適用範囲の拡大が挙げられます。現在、特定の癌種や進行がんを中心に適用されていますが、今後はより多くの癌種、さらには早期がんの診断や予防医療への応用も進むでしょう。技術の進歩により、ゲノム解析のコストはさらに低減し、より多くの患者様が精密腫瘍学の恩恵を受けられるようになることが期待されます。また、リアルワールドデータを含む大規模な臨床ゲノムデータの統合と共有が進むことで、より精度の高い治療予測モデルが構築され、治療効果の最大化に貢献するでしょう。AIとの融合はさらに深化し、診断から治療選択、効果モニタリング、さらには新薬開発に至るまで、がん医療のあらゆるプロセスにおいてAIが不可欠なツールとなる可能性があります。一方で、遺伝子情報のプライバシー保護、治療の公平性、医療従事者の教育など、倫理的・社会的な課題への継続的な対応も不可欠です。精密腫瘍学は、がんという難病に対する希望の光として、今後もその進化を続けていくことでしょう。