IoTデバイス管理市場の市場規模・シェア分析、成長動向と予測 (2025年~2030年)

IoTデバイス管理市場レポートは、コンポーネント(ソリューションとサービス)、導入形態(クラウド、オンプレミスなど)、接続技術(セルラー [2G/3G/4G/5G]、LPWAN [NB-IoT、LoRaWAN、Sigfox] など)、企業規模(中小企業、大企業)、エンドユーザー業種(製造業、運輸・ロジスティクス、ヘルスケア・ライフサイエンスなど)、および地域別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

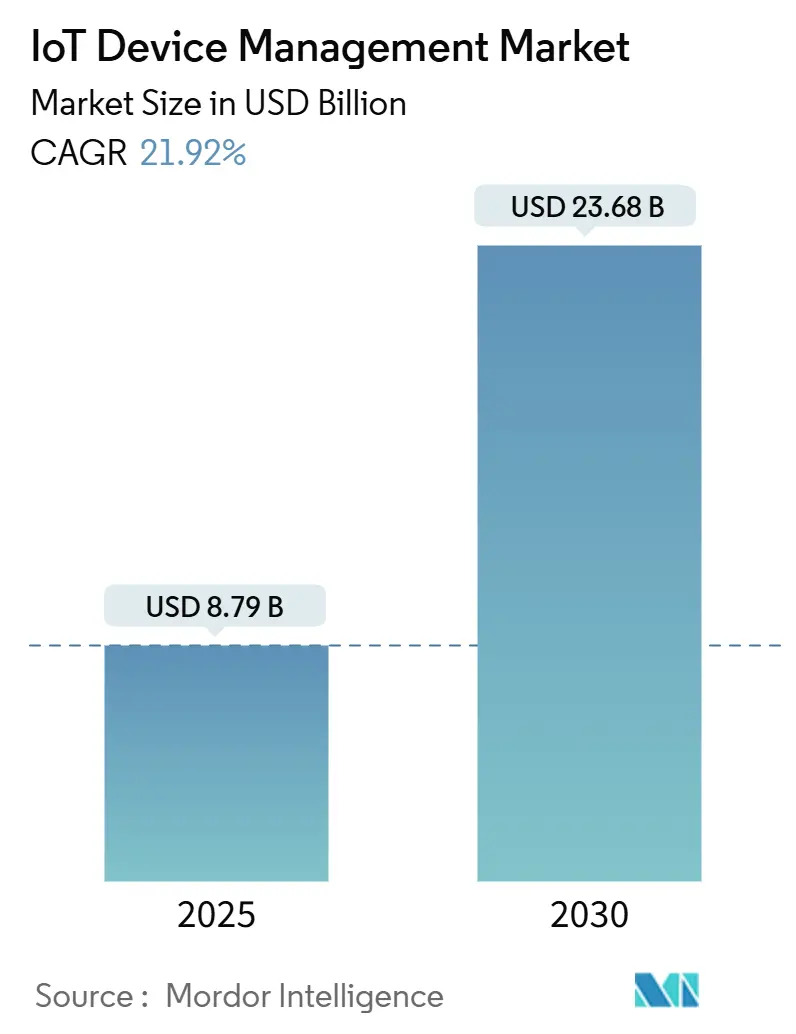

IoTデバイス管理市場は、2025年には87.9億米ドルと推定され、2030年には236.8億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)21.92%で成長すると予測されています。デバイスフリートの拡大、5Gの展開、エッジコンピューティングアーキテクチャの成熟により、企業は受動的な「壊れてから直す」アプローチから、予測的でAIがオーケストレーションするライフサイクル管理へと移行しています。統合されたセキュリティは、規制枠組みが厳格化し、月間攻撃量が5,000件を超える中で、決定的な購入要因となっています。現在の導入では北米がリードしていますが、アジア太平洋地域は政府がスマートシティや産業オートメーションプログラムに資金を投入しているため、最も急速に拡大しています。ハイパースケールクラウドベンダー、産業専門家、エッジネイティブスタートアップがチップからクラウドまでをカバーする統合プラットフォームに集約されるにつれて、競争は激化しています。

主要なレポートのポイント

* コンポーネント別: ソリューションが2024年に71%の収益シェアを維持し、サービスは2030年までに22.7%のCAGRで拡大すると予測されています。

* 展開タイプ別: クラウドが2024年にIoTデバイス管理市場シェアの68.4%を占めましたが、エッジネイティブアーキテクチャは2030年までに27.1%のCAGRで進展すると見込まれています。

* 接続技術別: セルラー技術が2024年にIoTデバイス管理市場規模の46.2%を占め、LPWANプロトコルは24.4%のCAGRで最も急速に成長しています。

* 組織規模別: 大企業が2024年に63.5%のシェアでリードしましたが、中小企業(SME)は2030年までに22.7%のCAGRで採用を増やしています。

* エンドユーザー垂直市場別: 製造業が2024年に24.7%の収益シェアを獲得しましたが、スマートシティと公共安全は23.3%のCAGRで成長すると予測されています。

* 地域別: 北米が2024年に32.1%の収益シェアを占めましたが、アジア太平洋地域は2030年までに24.9%のCAGRで拡大すると予測されています。

グローバルIoTデバイス管理市場のトレンドと洞察

促進要因

* IoTエンドポイントの普及: 2030年までに世界の接続デバイス数は750億台を超えると予測されており、従来のIT監視モデルでは対応しきれなくなるため、集中型オーケストレーションが経営レベルの要件となっています。工場では数千もの異種センサーが展開され、自動プロビジョニング、継続的な可観測性、無線(OTA)ファームウェアガバナンスが求められています。

* セキュリティとコンプライアンスの強化: 2024年に施行されたEUサイバーレジリエンス法は、セキュアバイデザインの原則、ソフトウェア部品表、継続的な脆弱性管理を義務付けており、違反には最大1,500万ユーロの罰金が科せられます。米国や日本における同様の指令と、IoTエンドポイントに対する月平均5,200件の攻撃が、ゼロトラストアーキテクチャとリアルタイム脅威検出を組み込んだプラットフォームへの需要を促進しています。

* エッジ・クラウドの融合: 協調ロボットや自律走行搬送車(AGV)のような低遅延が求められるユースケースでは、データをローカルで処理しつつも、集中型ポリシーの適用が必要です。MicrosoftのAzure IoT Edgeは、コンテナ化されたワークロードを機器層で実行しながら、構成、テレメトリ、OTA更新をクラウドと同期させることができます。

* 5GとLPWANの展開: 5Gネットワークスライシングは、ミッションクリティカルなアプリケーションに確定的帯域幅と低遅延を提供し、LoRaWANやNB-IoTなどのLPWANは、スマートシティインフラ向けに低電力で広範囲な接続を提供します。Ciscoは、2030年までに大規模なマシンタイプ通信が5Gトラフィックの52%を占めると予測しており、プロトコルに依存しない管理バックプレーンの必要性が高まっています。

抑制要因

* 相互運用性標準の断片化: MatterやOPC UAのようなイニシアチブが共通スキーマを推進しているものの、産業、消費者、自治体ドメイン全体で普遍的なフレームワークが欠如しているため、企業は複数のデバイス管理ポータルを使いこなす必要があります。マルチベンダー展開の67%が依然として独自のAPIに依存しており、統合コストと価値実現までの時間が膨らんでいます。

* 国境を越えたデータ主権の制約: GDPR、インドのデジタル個人データ保護法、中国のCSLは、エッジゲートウェイまたは地域内データレイクを必要とするデータレジデンシー規則を課しており、グローバルなフリートの可視性を複雑にしています。多国籍メーカーは、デバイス管理スタックの地域分割インスタンスを展開する必要がある場合が多く、運用コストが増加し、ファームウェア署名ワークフローが複雑になります。

セグメント分析

* コンポーネント別: プラットフォームの成熟がサービス利用を促進

ソリューションは2024年に71%という圧倒的なシェアを占め、セキュリティ、プロビジョニング、分析のモジュールがその中核を担っています。このセグメントは、企業が既存資産をポリシー駆動型のクラウドネイティブフレームワークに再構築するにつれて、22.5%のCAGRで成長すると予測されています。セキュリティ管理モジュールは、絶え間ないコンプライアンス圧力により、特に成長著しいサブカテゴリです。サービスは29%のシェアですが、既存システムの改修にシステム統合やサービスとしての管理が必要となるため、成長率(22.7% CAGR)で先行しています。マネージドサービスは、組み込みエンジニアリングチームを持たない中小企業に響き、プロフェッショナルサービスは複雑な多工場展開を推進しています。

* 展開タイプ別: エッジネイティブアーキテクチャがシェアを拡大

クラウドは2024年に68.4%のシェアで引き続き優勢ですが、低遅延が求められるワークロードは、工場フロア、ユーティリティ変電所、路側キャビネットへとコンピューティングを押し進めています。エッジネイティブ展開は、5G MECノードとGPU搭載ゲートウェイに牽引され、27.1%のCAGRで成長すると予測されています。ハイブリッドな設計は、グローバルなクラウドのスケーラビリティと決定論的なローカル制御を融合させ、バックホール障害時でもファームウェアガバナンスと異常検出を保証します。

* 接続技術別: LPWANの勢いが加速

セルラーリンク(2G/4G/5G)は、グローバルなフットプリントとSLA保証の恩恵を受け、2024年に管理対象エンドポイント全体の46.2%を占めました。しかし、LoRaWAN、NB-IoT、SigfoxといったLPWANの代替技術は、数キロメートルに及ぶ到達距離、数年間のバッテリー寿命、1米ドル以下のモジュールを提供するため、24.4%のCAGRで最も急速に成長しているグループです。デバイス管理プラットフォームは現在、電力プロファイル、データペイロード、料金に基づいて最適なベアラーを自動選択する必要があります。

* 組織規模別: 中小企業への普及が拡大

大企業が2024年の収益の63.5%を占めましたが、中小企業(SME)は22.7%のCAGRで加速しています。ローコードのオーケストレーションダッシュボード、サブスクリプションベースのセキュリティアドオン、および事前認証済みのLTE-Mモジュールが障壁を低くしています。収益5,000万米ドル未満の企業の40%以上が、スキル不足を主要な障害として挙げており、ターンキーのマネージドサービスとセルフサービステンプレートがその制約を緩和しています。

* エンドユーザー垂直市場別: スマートシティ投資がインダストリー4.0を上回る

製造業は2024年に24.7%のシェアでリードし、数十年にわたるSCADAおよびPLCの近代化を反映しています。しかし、都市計画者が適応型照明、廃棄物管理テレメトリ、コンピュータービジョン監視ネットワークを展開するにつれて、自治体のデジタル化予算がスマートシティと公共安全分野で23.3%のCAGRを牽引しています。運輸、ヘルスケア、エネルギーは、各セクターがダウンタイムリスクと規制監査に直面しているため、引き続き堅調な採用者です。

地域分析

北米は2024年に32.1%の収益を占め、成熟したクラウドエコシステムと航空宇宙、自動車、ヘルスケア分野での早期採用を活用しています。スマートグリッドのレジリエンスと国家サイバーセキュリティ戦略に対する連邦政府の資金提供が、プラットフォームのアップグレードをさらに刺激しています。アジア太平洋地域は、政府が工場自動化とスマートシティの展開を助成しているため、24.9%のCAGRで拡大する主要な成長エンジンです。IDCは、2030年までにこの地域で389億台の接続デバイスが普及すると予測しており、SIMプロビジョニングを簡素化する広範な5Gスタンドアローン展開がその基盤となっています。中国が絶対的なボリュームを支配していますが、インドとインドネシアは、キャリアが産業回廊全体でNB-IoTネットワークを点灯させるにつれて、二桁成長を記録しています。ヨーロッパは、GDPRとサイバーレジリエンス法により、厳格な脆弱性パッチ適用体制が義務付けられているため、かなりのシェアを占めています。中東およびアフリカの新興地域は、石油採掘現場のテレメトリや遠隔ユーティリティメータリングに衛星拡張LoRaWANを採用することで、従来のM2Mを飛び越えています。南米の採用曲線は、スペクトル自由化とユーティリティ近代化プログラムに関連しています。

競争環境と主要プレイヤー

市場は中程度に細分化されていますが、統合が進んでいます。ガートナーの2024年マジッククアドラントでは、AWS、Microsoft、IBMがリーダー象限に位置付けられており、それぞれがネイティブAIとデジタルツイン機能でデバイス管理を拡張しています。Nordic Semiconductorによる2025年6月のMemfaultの1億6,500万米ドルでの買収は、統合されたチップからクラウドまでのライフサイクルスタックを提供する初のシリコンベンダーを生み出し、MCU競合他社に同様の垂直統合を模倣するよう圧力をかけています。差別化は、生の接続オーケストレーションから、セキュアなOTA、AIベースの異常修復、および垂直特化型アクセラレーターへと移行しています。PTCは、Microsoft Azureと組み合わせたThingWorxプラットフォームを活用し、OEE(設備総合効率)向上に最適化されたターンキー産業キットを提供しています。Aerisは2025年2月にIoT Watchtowerを発表し、セルラー接続とデバイス上のエージェントベースの侵入検知をバンドルし、NIST準拠をすぐに必要とするOEMをターゲットにしています。

IoTデバイス管理業界のリーダー

* Microsoft

* Smith Micro Software

* Advantech

* Bosch.IO

* IBM

最近の業界動向

* 2025年6月: Nordic SemiconductorがMemfaultを買収し、エンドツーエンドのチップからクラウドまでのライフサイクルプラットフォームを形成しました。

* 2025年3月: SamsungがMWC 2025でNVIDIAとのAI搭載vRAN相互運用性を実演しました。

* 2025年4月: AWSが、エッジデバイス向けに最適化された新しいAI推論サービスをIoT Greengrassに統合しました。

このレポートは、IoTデバイス管理市場に関する詳細な分析を提供しています。IoTデバイス管理は、IoTデバイスを大規模かつ安全に登録、監視、整理、およびリモートで管理することを容易にするサービスです。デバイスの種類やOSに依存せず、マイクロコントローラーからコネクテッドカーまで、あらゆるデバイスを同じサービスで管理できるため、大規模なフリート展開を可能にし、管理コストと労力を削減します。

市場規模と成長予測に関して、IoTデバイス管理市場は2025年に87.9億米ドルに達し、2030年までに236.8億米ドルに成長すると予測されています。

市場の成長を牽引する主な要因は以下の通りです。

* IoTエンドポイントの急増によるライフサイクル管理需要の増加。

* デバイスフリートに対するセキュリティおよびコンプライアンス要件の強化。

* エッジクラウドへの移行に伴う、統合されたOTA(Over-The-Air)ファームウェア・ソフトウェア更新およびリモート診断の必要性。

* 5GおよびLPWAN(低電力広域ネットワーク)の展開による超大規模接続の実現。

* eSIM/iSIMを活用した動的な接続調達。

* AI駆動によるデバイスの自己修復および予知保全の進展。

一方、市場の成長を阻害する要因としては、以下の点が挙げられます。

* 断片化された相互運用性標準。

* 国境を越えたデータ主権に関する制約。

* クラウドバックエンドのカーボンフットプリントに対する監視の強化。

* OT(Operational Technology)とIT(Information Technology)の統合を担う人材の不足。

本レポートでは、市場を以下の要素で詳細にセグメント化して分析しています。

* コンポーネント別: ソリューション(セキュリティ管理、デバイスプロビジョニングとオンボーディング、OTAファームウェア・ソフトウェア更新、リモート監視と診断、データ管理と分析)およびサービス(プロフェッショナルサービス、マネージドサービス)。

* 展開タイプ別: クラウド、オンプレミス、ハイブリッド、エッジネイティブ。

* 接続技術別: セルラー(2G/3G/4G/5G)、LPWAN(NB-IoT、LoRaWAN、Sigfox)、Wi-Fi/Bluetooth、衛星およびその他。

* 組織規模別: 中小企業、大企業。

* エンドユーザー産業別: 製造業、運輸・物流、ヘルスケア・ライフサイエンス、小売・Eコマース、エネルギー・公益事業、スマートシティ・公共安全、農業など。

* 地域別: 北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ。

特に注目すべきは、アジア太平洋地域がスマートシティへの投資と産業オートメーションの展開に牽引され、2030年までに年平均成長率(CAGR)24.9%で最も急速に成長すると予測されている点です。また、低遅延アプリケーションやオンプレミスでのデータ主権規制により、エッジネイティブな展開が注目されており、CAGR 27.1%で成長しています。

セキュリティ規制も市場に大きな影響を与えています。例えば、EUのサイバーレジリエンス法のような枠組みは、継続的な脆弱性管理と最大1500万ユーロの罰金を義務付けており、企業は統合されたゼロトラストセキュリティ機能を備えたプラットフォームを優先する傾向にあります。

接続技術では、LPWANプロトコル、特にLoRaWANとNB-IoTが、スマートシティや産業用センサーに適した長距離・低電力プロファイルにより、CAGR 24.4%で最も急速に成長しています。

競争環境においては、Nordic SemiconductorによるMemfaultの買収、NetmoreによるSenetの買収、AerisによるIoT Watchtowerの立ち上げなど、統合されたセキュアなチップ・ツー・クラウドスタックへの統合が進む戦略的な動きが見られます。主要な市場プレイヤーには、Microsoft、Amazon Web Services (AWS)、IBM、PTC、Software AG、Bosch.IO、Cisco Systems、Oracle、Google Cloudなどが挙げられます。

このレポートは、IoTデバイス管理市場の現状、成長要因、課題、そして将来の展望を包括的に理解するための貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査の範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 IoTエンドポイントの普及がライフサイクル管理の需要を促進

- 4.2.2 デバイスフリートに対するセキュリティとコンプライアンスの要件の強化

- 4.2.3 統合されたOTAとリモート診断を必要とするエッジクラウドへの移行

- 4.2.4 5GおよびLPWANの展開がハイパースケール接続量を解放

- 4.2.5 eSIM/iSIM対応の動的な接続性調達

- 4.2.6 AI駆動のデバイスの自己修復と予知保全

-

4.3 市場の阻害要因

- 4.3.1 断片化された相互運用性標準

- 4.3.2 国境を越えたデータ主権の制約

- 4.3.3 クラウドバックエンドのカーボンフットプリントの精査

- 4.3.4 OT-IT統合人材の不足

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入者の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(価値)

-

5.1 コンポーネント別

- 5.1.1 ソリューション

- 5.1.1.1 セキュリティ管理

- 5.1.1.2 デバイスプロビジョニングとオンボーディング

- 5.1.1.3 OTAファームウェアおよびソフトウェアアップデート

- 5.1.1.4 リモート監視と診断

- 5.1.1.5 データ管理と分析

- 5.1.2 サービス

- 5.1.2.1 プロフェッショナルサービス

- 5.1.2.2 マネージドサービス

-

5.2 展開タイプ別

- 5.2.1 クラウド

- 5.2.2 オンプレミス

- 5.2.3 ハイブリッド

- 5.2.4 エッジネイティブ

-

5.3 接続技術別

- 5.3.1 セルラー (2G/3G/4G/5G)

- 5.3.2 LPWAN (NB-IoT, LoRaWAN, Sigfox)

- 5.3.3 Wi-Fi/Bluetooth

- 5.3.4 衛星およびその他

-

5.4 組織規模別

- 5.4.1 中小企業

- 5.4.2 大企業

-

5.5 エンドユーザー業種別

- 5.5.1 製造業

- 5.5.2 運輸・ロジスティクス

- 5.5.3 ヘルスケア・ライフサイエンス

- 5.5.4 小売・Eコマース

- 5.5.5 エネルギー・公益事業

- 5.5.6 スマートシティ・公共安全

- 5.5.7 農業

- 5.5.8 その他

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 その他のヨーロッパ諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 その他のアジア太平洋諸国

- 5.6.5 中東・アフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 アラブ首長国連邦

- 5.6.5.1.2 サウジアラビア

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東諸国

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 ケニア

- 5.6.5.2.4 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 マイクロソフト

- 6.4.2 アマゾン ウェブ サービス (AWS)

- 6.4.3 IBM

- 6.4.4 PTC

- 6.4.5 ソフトウェアAG

- 6.4.6 Bosch.IO

- 6.4.7 シスコシステムズ

- 6.4.8 オラクル

- 6.4.9 Google Cloud

- 6.4.10 Telit Cinterion

- 6.4.11 アドバンテック

- 6.4.12 スミス マイクロ ソフトウェア

- 6.4.13 エアリス コミュニケーションズ

- 6.4.14 AVSystem

- 6.4.15 Samsung Knox (サムスン電子)

- 6.4.16 KORE ワイヤレス

- 6.4.17 Eseye

- 6.4.18 EdgeIQ

- 6.4.19 ファーウェイ テクノロジーズ

- 6.4.20 Arm

- 6.4.21 AT&T

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

IoTデバイス管理とは、インターネットに接続された膨大な数のモノ(IoTデバイス)を、そのライフサイクル全体にわたって効率的かつ安全に運用するためのプロセス、ツール、および技術の総称でございます。具体的には、デバイスの導入から設定、監視、更新、そして最終的な廃止に至るまでの一連の活動を包括的に管理し、運用コストの削減、セキュリティの強化、システムの信頼性向上、そしてデータ収集の最適化を目指します。これにより、企業や組織はIoTデバイスがもたらす価値を最大限に引き出し、ビジネスの競争力強化に繋げることが可能となります。

IoTデバイス管理には、いくつかの主要な種類がございます。まず、デバイスのネットワークへの接続を許可し、一意の識別子を付与する「プロビジョニングと認証管理」がございます。次に、デバイスの機能や動作を遠隔から設定・変更し、ファームウェアやソフトウェアを無線経由(OTA: Over-The-Air)で更新する「設定管理」が挙げられます。また、デバイスの状態やパフォーマンスをリアルタイムで把握し、異常を検知して診断を行う「監視と診断」も不可欠です。さらに、デバイスへの不正アクセスを防ぎ、脆弱性に対応するための「セキュリティ管理」や、遠隔からのデバイスの起動・停止・再起動といった「リモート操作と制御」も重要な要素となります。これら全てを統合し、デバイスの導入から廃棄までを一貫して管理するのが「ライフサイクル管理」でございます。

IoTデバイス管理は、多岐にわたる分野で活用されております。例えば、工場やプラントにおける産業用IoT(IIoT)では、機器の稼働状況監視や予知保全を通じて生産効率の向上とダウンタイムの削減に貢献いたします。スマートシティにおいては、街灯、交通センサー、監視カメラなどのインフラデバイスを一元的に管理し、都市機能の最適化と市民サービスの向上を実現します。また、スマートホームでは、家電製品やセキュリティデバイスの統合管理により、利便性と安全性を高めます。ヘルスケア分野では、医療機器やウェアラブルデバイスの監視を通じて、患者の健康状態を遠隔から把握し、質の高い医療サービスの提供を支援いたします。これらの用途において、手動管理の非効率性やセキュリティリスクといった課題を解決し、大規模なIoT展開を可能にする基盤となっております。

関連技術としては、まず「クラウドプラットフォーム」が挙げられます。AWS IoT、Azure IoT Hub、Google Cloud IoT Coreといったサービスは、IoTデバイスの接続、データ収集、管理、セキュリティ機能などをスケーラブルに提供いたします。次に、「エッジコンピューティング」は、デバイスに近い場所でデータ処理を行うことで、通信遅延の削減や帯域幅の節約を実現し、リアルタイム性が求められるアプリケーションを支えます。また、デバイスから収集された膨大なデータを分析し、異常検知や予知保全、最適化に活用する「データ分析・AI」技術も不可欠です。セキュリティ面では、公開鍵基盤(PKI)やTLS/SSL、VPNといった暗号化・認証技術がデバイスとデータの安全性を確保いたします。さらに、MQTTやCoAPなどの軽量な「通信プロトコル」が、リソースが限られたIoTデバイスとクラウド間の効率的な通信を可能にしております。

市場背景としましては、IoTデバイスの爆発的な増加が挙げられます。これにより、個々のデバイスを手動で管理することが困難になり、効率的な管理ソリューションへのニーズが急速に高まっております。また、企業におけるデジタルトランスフォーメーション(DX)の推進も、IoTデバイス管理市場を牽引する大きな要因です。IoTデバイスはサイバー攻撃の新たな標的となりやすく、セキュリティ脅威の増大は、より高度なセキュリティ管理機能が求められる背景となっております。さらに、GDPRなどのプライバシー保護やデータセキュリティに関する規制強化も、デバイス管理におけるコンプライアンスの重要性を高めております。運用コストの最適化や、特定のベンダーに依存しない相互運用性の確保も、市場における重要な課題として認識されております。

将来展望としましては、AIや機械学習(ML)のさらなる統合が進み、デバイスの自律的な管理、異常検知、さらには自己修復機能が進化していくことが期待されます。エッジAIの普及により、デバイス側での高度なデータ処理と意思決定が可能となり、クラウドへの依存度を低減しつつ、リアルタイム性を向上させるでしょう。セキュリティ面では、すべてのデバイス、ユーザー、接続を信頼せず常に検証する「ゼロトラストセキュリティ」のアプローチが強化され、より堅牢なセキュリティ体制が構築される見込みです。また、ブロックチェーン技術を活用した分散型ID管理は、デバイスの信頼性、セキュリティ、プライバシーを向上させる可能性を秘めております。標準化と相互運用性の進展により、異なるベンダーのデバイスやプラットフォーム間での連携が容易になり、より柔軟なシステム構築が可能となるでしょう。最終的には、IoTデバイス管理がエネルギー効率の最適化や資源の有効活用を通じて、持続可能な社会の実現にも貢献していくことが期待されております。