標準ロジックIC市場規模・シェア分析-成長トレンド・予測(2025年~2030年)

グローバル標準ロジックIC市場は、タイプ(デジタルバイポーラ、MOSゲートアレイ、MOS汎用ロジック、MOS標準セル、MOSディスプレイ駆動、MOSタッチスクリーンコントローラ)、アプリケーション(通信、自動車、家電、産業、ヘルスケア)、および地域によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

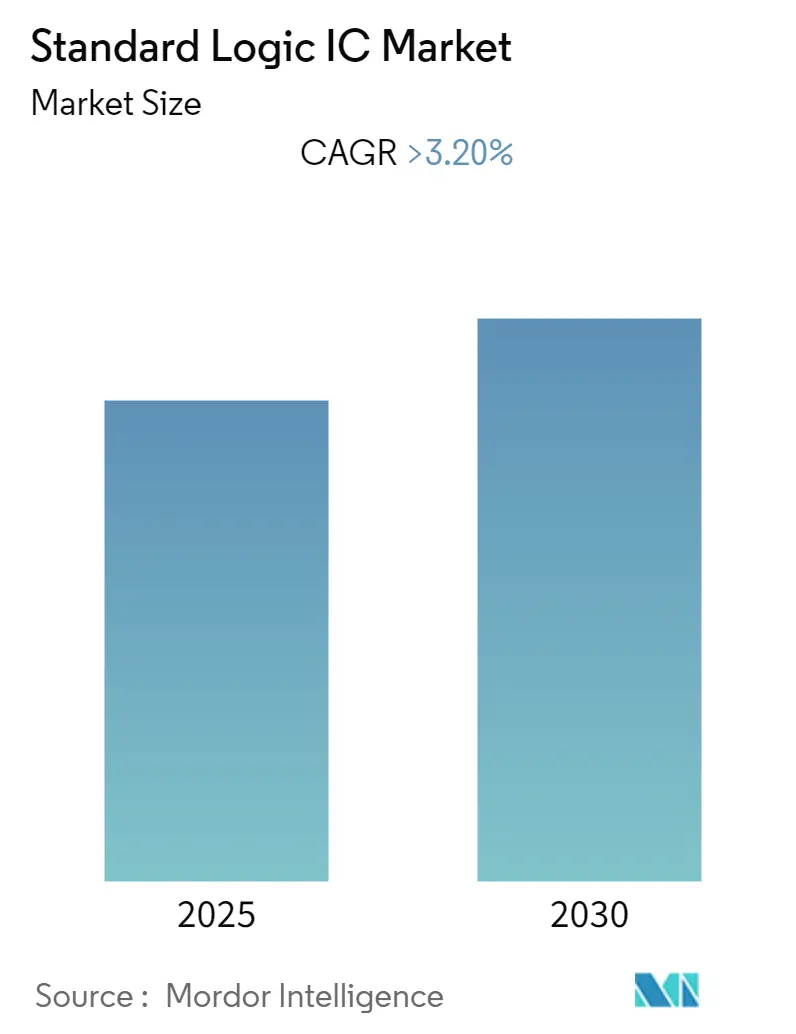

標準ロジックIC市場は、予測期間中に3.2%を超える年平均成長率(CAGR)を記録すると予想されています。標準ロジックICは、集積回路の形態をとるロジックゲートであり、回路での使用を目的としたピンを備えてパッケージ化されています。バイポーラおよびCMOS技術の異なる製造プロセスとアーキテクチャにより、動作電圧、応答時間、出力形式に違いが生じ、電子設計と電力最適化において不可欠な役割を果たしています。

セラミックスやプラスチックの改良によるパッケージングソリューションの小型化は、特定の目的に合ったロジックICを選択する上で重要な役割を果たしてきました。7400シリーズや4000シリーズは、最も広く使用されている標準ロジックICの一部です。特に家電製品におけるデバイスの小型化への絶え間ない注力は、業界を形成してきました。メーカーは、自動車産業などの分野で、より優れた温度監視と適応性を備えた新しい改良されたロジックICの使用を強調しています。例えば、2021年11月、Samsung Electronicsは次世代自動車向けにExynos Auto T5123、Exynos V7、S2VPS01を含む3つの新しいロジックソリューションを発表しました。S2VPS01は、車載インフォテインメントの電力入力を調整・整流するパワーマネジメントIC(PMIC)であり、過電圧保護(OVP)や熱遮断(TSD)などの厳しい熱条件からの保護機能が搭載されています。

COVID-19パンデミック中、半導体デバイスの需要は家電製品や医療機器向けのコンピューティングデバイスへとシフトしました。これにより、カスタムビルド向けのロジックIC製造業界における通常の需要サイクルに影響が出ましたが、標準ICソリューションの需要は中程度から安定しており、影響を受けた産業用途は家電製品ラインによって補われました。パンデミック後の世界では、いくつかの産業が回復するにつれて半導体需要が急増し、ロジックIC市場を加速させています。

市場を牽引する自動車産業

自動車産業は、広範な電化と継続的な進歩を遂げています。スマートコネクテッド技術や自律走行機能の導入は、半導体(回路、MPU、センサー)の実装需要を牽引しており、電力調整と整流のための標準ロジックICの展開を増加させています。エアバッグ、自律走行機能、電子安定性制御(ESC)プログラムなどの安全基準を満たす新時代の技術は、乗用車における半導体の使用を積極的に増加させています。企業は回路レベルで厳格な規制に従い、利用可能な最高のロジックICを使用しています。例えば、Texas Instruments(TI)は、AEC-Q100規格に準拠した車載ロジックデバイスを提供しており、インフォテインメントシステム、ボディコントロールモジュール、車載照明、先進運転支援システム(ADAS)など、あらゆる車載システムの要件を満たすために、5Vから1.2Vまでの幅広い供給電圧をサポートしています。

ジオフェンシング、テレマティクス、フリート管理システム、自律・半自律運転支援、車載インフォテインメント、その他のSIMベースのユーティリティなどのIoTサービスとリモートアクセス機能は、自動車分野における通信の密な応用を推進しています。これにより、詳細な回路入力パラメータをさらに処理するための通信モジュールとセンサーの展開が促進されます。これらのモジュールとセンサーは、特に電気自動車において、電気的安全基準と電力効率を維持するためにロジックICを広範に使用しています。世界が電気自動車(EV)へと移行するにつれて、広範な電気パラメータの規制が必要となり、充電および放電技術のより安全な実装のためにロジックゲートICが求められています。自動車メーカーは、車両および最終展開段階、充電インフラ全体で、ロジックICの潜在能力と幅広い電圧処理能力を活用しています。これらの要因が、消費電力、動作電圧、スケーリング特性を最適化するための標準ロジックIC業界における革新と進歩を推進しています。

市場成長を牽引するアジア太平洋地域

アジアの主要な製造拠点には、中国、台湾、韓国、日本が含まれます。安価で熟練した労働力の利用可能性、好ましい気象条件、政府のインセンティブ、堅牢な電力・水インフラ、輸送・物流、魅力的な投資条件が、半導体製造産業の発展を助けています。これらの産業は、標準ロジックICおよびストレージデバイスの製造に大きく貢献しています。Semiconductor Industry Association(SIA)が提供した2021年の米国半導体産業の状況によると、世界の半導体製造能力の約75%が東アジアに集中しており、7nm以下の最先端技術を備えた製造ユニットが稼働しています。現在の市場状況は、予測期間中もこの地域の全体的な優位性が高まり続けることを示唆しています。この高い発展率の主な要因は、代替地域と比較して総運用コスト(TCO)を大幅に削減する政府の重要なインセンティブにあります。

SIAによると、台湾企業は1980年代後半から1990年代にかけてファウンドリモデルを確立しました。これらのユニットは、他の地域の企業が設計したチップの製造に特化しています。今日、台湾には世界最大のファウンドリ5社のうち2社があり、世界の総生産能力の20%を占めています。TSMCは、Intel(米国)およびSamsung(韓国)とともに、PC、データセンター/AIサーバー、スマートフォンなどの計算集約型デバイスに展開される先進的なロジックチップ(10ナノメートル以下)を生産できる3社のうちの1社です。世界の最先端ノード(5ナノメートルおよび7ナノメートル)の生産能力のほとんどは台湾にあります。フォトレジスト、シリコンウェーハ、パッケージング基板を含む化学薬品、C4F6などの特殊ガスといった半導体製造に必要な材料の集中度も、ロジックIC製造の場所を決定する要因です。アジア諸国、特に台湾は、これらの要因を把握しており、他の地域がアジアの優位性を崩すためには、これらの資源を整えるためにかなりの投資と時間が必要となるでしょう。

競争環境と主要プレイヤー

標準ロジックIC市場は、中程度の競争があります。市場では、システム開発のためにメーカーと顧客企業間の定期的な協力が見られます。業界は、専門知識の共有、新しい高度なロジックゲートICの活用、運用効率と電力効率の向上、熱管理の改善、システム応答時間、消費電力の最適化を重要な目標としています。

例えば、2022年3月、NXP SemiconductorsとHitachi Energyは、eモビリティにおける炭化ケイ素(SiC)パワー半導体モジュールの採用を加速するために協力しました。この提携は、NXPの高度で高性能なGD3160絶縁型HVゲートドライバーとHitachi EnergyのRoadPak車載SiC MOSFETパワーモジュールを活用し、パワートレインインバーター向けに、より効率的で信頼性が高く、機能的に安全なSiC MOSFETベースのソリューションを提供することを目的としています。また、2021年5月、Samsung Electronicsは、2030年までにロジックチップ事業に171兆韓国ウォンを割り当てると発表しました。これは、2019年4月に発表された計画と比較して38兆韓国ウォンの増加です。同社はまた、2022年後半までに完成予定の韓国平沢に新しい生産ラインを建設すると発表しました。この工場は、極端紫外線(EUV)リソグラフィ技術を用いた5ナノメートルロジック半導体および14ナノメートルDRAMの製造プロセスに貢献する予定です。

主要な市場プレイヤーには、Texas Instruments Incorporated、STMicroelectronics N.V.、Toshiba Electronic Devices and Storage Corporation、Microchip Technology Incorporated、NXP Semiconductors N.V.などが挙げられます。

最近の業界動向

最近の業界動向としては、2022年4月にST Microelectronicsが新しい車載ゲートドライバーL9908を発表し、モーター制御の柔軟性を向上させました。このソリューションは、12V、24V、または48Vシステムで動作する統合型車載三相ゲートドライバーユニット(GDU)であり、さまざまな従来の車両およびハイブリッド/電気自動車アプリケーションに対応する柔軟な入出力チャネルを提供します。

2021年9月には、Texas Instruments(TI)がGaN技術を導入することでDelta Electronicsのデータセンターを強化しました。パワーエレクトロニクスにおけるDelta Electronicsの専門知識は、C2000リアルタイムMCUと窒化ガリウム(GaN)技術を活用してサーバー電源ユニット(PSU)を設計しています。TIのGaN電界効果トランジスタ(FET)は、高速スイッチングドライバー、温度センシング、内部保護機能を備えています。TI C2000リアルタイムMCUとTI GaNパワーソリューションは、複雑な高精度制御、時間制約のある処理、ソフトウェアと周辺機器のスケーラビリティなどの利点をもたらします。

このレポートは、グローバルスタンダードロジックIC市場に関する包括的な分析を提供しています。スタンダードロジックICとは、論理ゲートを単一の集積回路(IC)としてパッケージ化したもので、7400シリーズのような汎用ロジックICとして幅広い電子機器に利用されています。現在の市場では、デバイスの小型化、高性能化に伴い、消費電力の最適化と応答時間の短縮が重要な技術的課題であり、これらの改善に向けたスケーリング技術の進展が市場成長の主要な推進力となっています。

本調査は、市場の仮定と明確な市場定義、そして詳細な調査範囲を設定した上で、厳格なリサーチ方法論に基づいて実施されました。レポートの冒頭にはエグゼクティブサマリーが設けられ、調査の主要な発見と結論が簡潔にまとめられています。

市場のダイナミクスに関する章では、まず市場全体の概要が提示され、その後にポーターのファイブフォース分析が適用されています。これにより、新規参入企業の脅威、買い手の交渉力、サプライヤーの交渉力、代替製品の脅威、そして既存企業間の競争の激しさという5つの側面から、業界の構造的魅力度が深く掘り下げて評価されています。

市場の成長を牽引する主要な推進要因としては、第四次産業革命(インダストリー4.0)の進展が挙げられます。これにより、スマートファクトリーやIoTデバイスなどでのロジックICの導入が加速しています。また、様々な最終用途アプリケーションにおける半導体および回路に対する、より高性能で特定の機能に特化した需要の高まりも、市場拡大の大きな要因となっています。一方で、市場の成長を抑制する要因としては、ロジックICの製造が特定のファウンドリ(半導体受託製造企業)に高度に依存している点が指摘されており、これがサプライチェーンのリスクやコスト構造に影響を与える可能性があります。

市場は以下の主要なセグメントに詳細に分類されています。

* タイプ別: デジタルバイポーラ、CMOS、MOSゲートアレイ、MOS汎用ロジック、MOS標準セル、MOSディスプレイ駆動、MOSタッチスクリーンコントローラなど、多岐にわたる製品タイプが含まれます。

* アプリケーション別: 通信機器、自動車、民生用電子機器、産業用機器、ヘルスケア分野、その他様々なアプリケーション領域での需要が分析されています。

* 地域別: 北米、欧州、アジア太平洋、およびその他の地域に分けられ、各地域の市場特性と成長機会が評価されています。

競争環境のセクションでは、市場で活動する主要なプレーヤーが特定され、その企業プロファイルが提供されています。具体的には、Diodes Incorporated、Texas Instruments Incorporated、Xilinx, Inc.、STMicroelectronics N.V.、Toshiba Electronic Devices and Storage Corporation、ROHM Co., Ltd.、Microchip Technology Incorporated、NXP Semiconductors N.V.、ON Semiconductor Corporation、Samsung Electronics Company Ltd.、Intel Corporationといった世界的な半導体企業が挙げられており、これらの企業の戦略や市場での位置付けが分析されています。

レポートの主要な質問への回答として、グローバルスタンダードロジックIC市場は、予測期間である2025年から2030年にかけて、年平均成長率(CAGR)3.2%を超える堅調な成長を遂げると予測されています。地域別に見ると、アジア太平洋地域が最も高いCAGRで成長する見込みであり、特にこの地域の電子機器製造業の活発さが寄与すると考えられます。一方、2025年時点では北米が最大の市場シェアを占めると予測されており、技術革新と広範なアプリケーション展開がその背景にあります。

本レポートは、2019年から2024年までの過去の市場規模データを提供し、さらに2025年から2030年までの詳細な市場規模予測を提示することで、市場の将来の機会とトレンドを深く理解するための貴重な情報源となっています。最終更新日は2025年1月8日です。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

-

4.2 業界の魅力度 – ポーターの5つの力分析

- 4.2.1 新規参入の脅威

- 4.2.2 買い手の交渉力

- 4.2.3 供給者の交渉力

- 4.2.4 代替製品の脅威

- 4.2.5 競争の激しさ

-

4.3 市場の推進要因

- 4.3.1 ロジックICの展開を推進するインダストリー4.0

- 4.3.2 半導体および回路に対するアプリケーション中心の需要

-

4.4 市場の制約

- 4.4.1 製造におけるファウンドリへの高い依存度

5. 市場セグメンテーション

-

5.1 タイプ別

- 5.1.1 デジタルバイポーラ

- 5.1.2 CMOS

- 5.1.3 MOSゲートアレイ

- 5.1.4 MOS汎用ロジック

- 5.1.5 MOSスタンダードセル

- 5.1.6 MOSディスプレイ駆動

- 5.1.7 MOSタッチスクリーンコントローラ

-

5.2 用途別

- 5.2.1 通信

- 5.2.2 車載

- 5.2.3 家庭用電化製品

- 5.2.4 産業用

- 5.2.5 ヘルスケア

- 5.2.6 その他の用途

-

5.3 地域別

- 5.3.1 北米

- 5.3.2 欧州

- 5.3.3 アジア太平洋

- 5.3.4 その他の地域

6. 競争環境

-

6.1 企業プロファイル

- 6.1.1 Diodes Incorporated

- 6.1.2 Texas Instruments Incorporated

- 6.1.3 Xilinx, Inc.

- 6.1.4 STMicroelectronics N.V

- 6.1.5 東芝デバイス&ストレージ株式会社

- 6.1.6 ローム株式会社

- 6.1.7 Microchip Technology Incorporated

- 6.1.8 NXP Semiconductors N.V.

- 6.1.9 ON Semiconductor Corporation

- 6.1.10 Samsung Electronics Company Ltd.

- 6.1.11 Intel Corporation

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

標準ロジックICは、デジタル回路の基本的な構成要素として広く利用される汎用的な集積回路です。特定の論理機能(AND、OR、NOT、フリップフロップ、カウンタなど)を単一のチップに集約しており、カスタムICやASIC(特定用途向け集積回路)とは異なり、特定の用途に特化せず、幅広い電子機器の設計に用いられます。その汎用性と使いやすさから、「汎用ロジックIC」とも呼ばれ、電子回路の設計者にとって不可欠な部品の一つとなっています。

定義

標準ロジックICは、デジタル信号の論理演算、記憶、伝送、変換といった基本的な処理を行うための集積回路です。具体的には、複数の入力信号に基づいて単一の出力信号を生成する論理ゲート(AND、OR、NAND、NOR、XORなど)、デジタルデータを一時的に保持するフリップフロップやラッチ、パルスを数えるカウンタ、複数の入力から一つを選択するマルチプレクサ、信号の電圧レベルを変換するレベルシフタなどが含まれます。これらのICは、TTL(Transistor-Transistor Logic)やCMOS(Complementary Metal-Oxide-Semiconductor)といった半導体技術を用いて製造され、標準化されたピン配置と電気的特性を持つため、異なるメーカーの製品間でも互換性があることが一般的です。これにより、設計者は特定の機能を持つICを容易に選択し、回路を構築することができます。

種類

標準ロジックICは、その技術世代、機能、およびパッケージによって多岐にわたります。

技術世代による分類では、かつて主流であったTTL系と、現在主流のCMOS系に大別されます。

TTL系は、1960年代に登場した74シリーズが代表的です。初期の標準TTL(74xx)から始まり、高速化と低消費電力化を目指して、LS(Low-power Schottky)、S(Schottky)、ALS(Advanced Low-power Schottky)、AS(Advanced Schottky)、F(Fast)といった派生シリーズが開発されました。これらは高速な動作が特徴でしたが、消費電力が比較的大きいという課題がありました。

CMOS系は、1970年代に登場した4000シリーズが初期の代表例です。TTLに比べて低消費電力である点が大きな利点でしたが、初期は動作速度が遅いという欠点がありました。その後、TTL互換の入出力レベルを持ちながらCMOSの低消費電力性を実現した74HC(High-speed CMOS)、74HCT(High-speed CMOS, TTL-compatible)が登場し、さらに高速化、低電圧動作に対応した74AC(Advanced CMOS)、74ACT(Advanced CMOS, TTL-compatible)、74LV(Low Voltage)、74LVC(Low Voltage CMOS)、74AUP(Ultra-low Power)、74AUC(Ultra-low Power CMOS)などが開発され、現在の主流となっています。また、TTLとCMOSの利点を組み合わせたBiCMOS系ICも存在します。

機能による分類では、以下のような種類があります。

ゲートICは、AND、OR、NOT、NAND、NOR、XOR、XNORなどの基本的な論理演算を行うICです。

フリップフロップ/ラッチICは、D-フリップフロップ、JK-フリップフロップ、SR-フリップフロップなど、1ビットのデジタルデータを記憶する機能を持つICです。

カウンタICは、クロックパルスを数えるバイナリカウンタ、BCD(二進化十進数)カウンタ、アップ/ダウンカウンタなどがあります。

レジスタICは、シフトレジスタやパラレルロードレジスタなど、複数のビットデータを一時的に保持したり、移動させたりするICです。

マルチプレクサ/デマルチプレクサICは、複数の入力信号から一つを選択して出力するマルチプレクサと、一つの入力信号を複数の出力の一つに分配するデマルチプレクサがあります。

エンコーダ/デコーダICは、特定の入力パターンを符号化したり、符号化された信号を元の情報に復号したりするICです。

バッファ/ドライバICは、信号の駆動能力を向上させたり、信号を増幅したりするICです。

トランシーバICは、双方向のデータ通信を可能にするICです。

レベルシフタ/トランスレータICは、異なる電圧レベルのデジタル信号間で変換を行うICで、異なる電源電圧で動作するIC間のインターフェースに不可欠です。

パッケージによる分類では、スルーホール実装用のDIP(Dual In-line Package)から、表面実装用のSOP(Small Outline Package)、SSOP(Shrink Small Outline Package)、TSSOP(Thin Shrink Small Outline Package)、VSSOP(Very Small Shrink Outline Package)、QFN(Quad Flat No-lead)、BGA(Ball Grid Array)など、小型化と高密度実装に対応した様々な形状が存在します。

用途

標準ロジックICは、その汎用性から非常に幅広い分野で利用されています。

教育・ホビー分野では、電子工作の入門や、大学・専門学校でのデジタル回路の学習キット、実験用として広く使われています。基本的な論理回路の動作を理解する上で不可欠なツールです。

産業機器分野では、工場の自動化設備(FA機器)、制御盤、PLC(プログラマブルロジックコントローラ)、計測器、センサーインターフェースなど、高い信頼性と安定動作が求められる分野で、特定の高速な論理処理やI/O制御、バス分離などに利用されます。

民生機器分野では、エアコン、冷蔵庫、洗濯機などの家電製品、オーディオ・ビジュアル機器、玩具など、様々な民生機器の内部回路で、シンプルな制御や信号処理、インターフェースの調整などに用いられています。

通信機器分野では、ネットワーク機器、基地局、ルーターなどにおいて、高速なデータ伝送路のバッファリング、レベル変換、バス分離、クロック分配などに利用されます。

車載機器分野では、ECU(電子制御ユニット)やインフォテインメントシステムなど、車載用途でも使用されますが、車載向けは特に厳しい温度範囲や高い信頼性基準を満たす必要があります。

コンピュータ周辺機器分野では、プリンタ、スキャナ、キーボード、マウスなどの周辺機器の内部で、信号の入出力制御や簡単な論理処理に利用されます。

プロトタイピング・開発段階では、マイクロコントローラ(マイコン)やFPGA(Field-Programmable Gate Array)を用いたシステムの開発段階で、周辺回路の構築や機能検証、デバッグなどに利用されることがあります。

レガシーシステムの維持においては、古い電子機器の修理や拡張において、生産終了となったカスタムICの代替や、既存回路の機能追加のために標準ロジックICが用いられることがあります。

関連技術

標準ロジックICの周辺には、その役割を補完したり、あるいは代替したりする様々な技術が存在します。

FPGA(Field-Programmable Gate Array)/CPLD(Complex Programmable Logic Device)は、プログラマブルロジックデバイスと呼ばれ、内部の論理回路をユーザーが自由に再構成できる点が特徴です。多数の標準ロジックICの機能を一つに集約し、開発期間の短縮や機能変更の容易さを実現します。特にFPGAは、大規模なデジタル回路のプロトタイピングや、少量生産の製品で広く利用されています。CPLDはFPGAよりも小規模で、タイミング特性が予測しやすいという特徴があります。

ASIC(Application-Specific Integrated Circuit)は、特定の用途向けに設計されたカスタムICです。大量生産される製品において、標準ロジックICの集合体を置き換え、コスト削減、高性能化、小型化を実現します。設計には高い初期投資と長い開発期間が必要ですが、量産効果が大きい場合に採用されます。

マイクロコントローラ(MCU/MPU)は、プログラムによって様々な機能を実現する小型コンピュータです。多くの標準ロジックICの機能をソフトウェアで代替できるため、システムの柔軟性を高め、部品点数を削減できます。ただし、高速なリアルタイム処理や多数のI/O制御が必要な場合、標準ロジックICやFPGAが併用されることもあります。

アナログICは、電圧レギュレータ、オペアンプ、AD/DAコンバータなど、アナログ信号を扱うICです。デジタル回路である標準ロジックICと組み合わせて、センサーからのアナログ信号をデジタル処理したり、デジタル信号をアナログ出力に変換したりする際に不可欠です。

半導体製造プロセス技術は、微細化、低電圧化、高速化、低消費電力化といった半導体製造技術の進歩は、標準ロジックICの性能向上に直結しています。SOI(Silicon-On-Insulator)などの新技術も、さらなる高性能化に貢献しています。

EDAツールは、回路設計、シミュレーション、レイアウトといった電子設計自動化(EDA)ツールは、標準ロジックICを用いた回路設計の効率化と精度向上に不可欠です。

市場背景

標準ロジックICの市場は、デジタル技術の進化とともに大きく変遷してきました。

1960年代にTTLが登場して以来、デジタル回路の標準部品として急速に普及し、あらゆる電子機器の基盤を形成しました。その後、1970年代にCMOSが登場し、その低消費電力性からバッテリー駆動機器や高集積化のニーズに応え、徐々にTTLに代わって主流となっていきました。

しかし、1990年代以降、FPGAやASIC、そして高性能なマイクロコントローラの普及により、かつて標準ロジックICが担っていた多くの機能がこれらの高集積デバイスに置き換えられるようになりました。これにより、単機能の標準ロジックICの全体的な需要は減少傾向にあります。

現在の市場では、標準ロジックICは、FPGAやマイコンでは効率が悪い、あるいはコストが見合わない特定の用途で依然として不可欠な存在です。例えば、高速なインターフェースのバッファリング、異なる電圧レベル間の信号変換(レベルシフタ)、バスの分離、電源投入シーケンスの制御、あるいは非常にシンプルな論理ゲートの追加など、特定の機能に特化した用途で根強い需要があります。特に、多品種少量生産の産業機器や、既存システムのメンテナンス、教育用途ではその価値が再認識されています。また、車載向けなど、高い信頼性や広い動作温度範囲が求められる分野での需要も安定しています。主要なメーカーとしては、Texas Instruments (TI)、NXP Semiconductors、ON Semiconductor、Renesas Electronics、Toshiba、STMicroelectronicsなどが挙げられます。

将来展望

標準ロジックICの将来は、全体的な需要の減少傾向にあるものの、特定のニッチ市場での存続と進化が予測されます。

高速インターフェース、レベル変換、バス分離、電源シーケンス、シンプルな論理ゲートなど、FPGAやマイコンではコストや開発期間、あるいは性能の観点から代替しにくい領域での需要は継続すると考えられます。これらの用途では、標準ロジックICのシンプルさ、低コスト、信頼性が依然として大きな利点となります。

高機能化・複合化の面では、単純なゲート機能だけでなく、より複雑な機能(例:I2C/SPIバスインターフェース、電源管理ロジック、特定のプロトコル変換)を統合した「特定機能ロジックIC」のような形で進化する可能性があります。これにより、システム設計の簡素化と部品点数の削減に貢献します。

低電圧・低消費電力化の追求は、IoTデバイスやバッテリー駆動機器の普及に伴い、さらなる低電圧動作、超低消費電力化が求められます。これにより、デバイスの稼働時間の延長や、より小型のバッテリーでの動作が可能になります。

小型化・高密度実装のニーズは、モバイル機器やウェアラブルデバイス向けに、より小型のパッケージやチップスケールパッケージ(CSP)の需要が増加し、実装面積の削減に貢献します。

高信頼性・耐環境性の要求は、車載、産業、医療分野など、高い信頼性や広い動作温度範囲が求められる用途での需要は安定しており、これらの要求に応える製品開発が続けられるでしょう。

レガシーサポートも重要であり、既存システムの維持・修理のために、旧世代の製品の供給が続くことも重要です。メーカーは、特定のレガシー製品の供給を継続することで、長期的な顧客ニーズに応えます。

教育・プロトタイピングの分野では、電子回路の基礎を学ぶためのツールとしての価値は変わらず、教育現場やホビー用途での需要は今後も安定的に続くでしょう。

標準ロジックICは、デジタル回路の「縁の下の力持ち」として、今後も電子技術の発展を支え続ける重要な役割を担っていくと考えられます。