皮膚科CRO市場 規模・シェア分析:成長動向と予測(2025-2030年)

皮膚科CRO市場レポートは、サービスタイプ(臨床モニタリング、安全性監視など)、臨床フェーズ(フェーズI、フェーズIIなど)、治療領域(乾癬、白斑、アトピー性皮膚炎など)、スポンサータイプ(製薬会社、医療機器/診断会社など)、および地域(北米、アジア太平洋など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

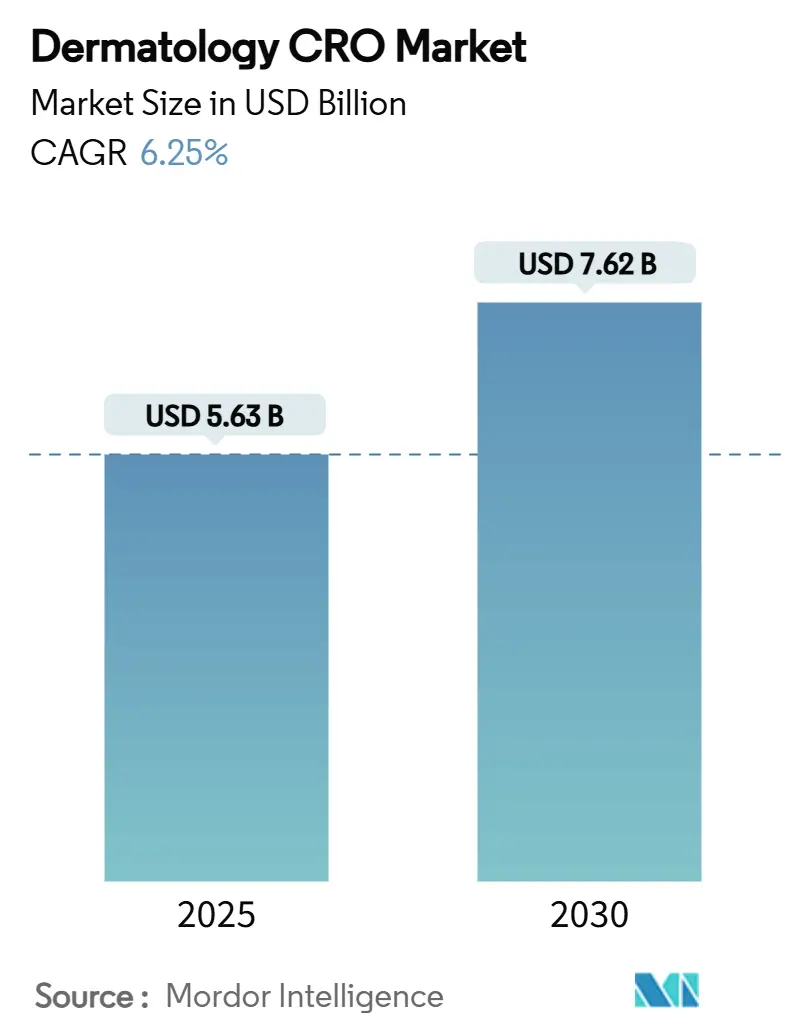

皮膚科CRO(医薬品開発業務受託機関)市場は、2025年には56.3億米ドル、2030年には76.2億米ドルに達すると予測されており、予測期間中(2025年~2030年)に年平均成長率(CAGR)6.25%で堅調に成長すると見込まれております。この力強い成長は、製薬企業が複雑な皮膚科臨床試験を管理するために専門的なアウトソーシングへと移行していること、慢性炎症性皮膚疾患の世界的な負担が増加していること、そしてエンドポイント評価を精密化するAI搭載デジタルイメージングの採用が加速していることによって推進されています。特に北米とヨーロッパでは、規制ガイドラインがリモート手法を支持しているため、分散型およびハイブリッド型臨床試験モデルが患者アクセスを拡大し、コストを抑制しています。競争の激しさは中程度であり、IQVIAは2024年の154億米ドルの収益と広範な皮膚科ポートフォリオを背景にリーダーシップを維持しています。アジア太平洋地域は、30~40%のコスト優位性と未治療の患者層の多さから、最も急速な拡大が見込まれる地域であり、この地域のCROは今後の試験において機敏な挑戦者としての地位を確立しています。

主要なレポートのポイントとして、サービスタイプ別では、2024年に臨床モニタリングが28.95%の収益シェアを占め、ファーマコビジランスは2030年までに6.78%のCAGRで拡大すると予測されています。臨床フェーズ別では、2024年に第III相が皮膚科CRO市場シェアの37.89%を占め、第I相は2030年までに6.88%のCAGRで最も速く成長すると見込まれています。治療領域別では、2024年に乾癬が皮膚科CRO市場規模の45.97%を占め、白斑は2025年から2030年の間に6.98%のCAGRを記録すると予測されています。スポンサータイプ別では、2024年に製薬会社が46.82%のシェアを保持し、医療機器/診断会社は2030年までに7.09%のCAGRで最も速い成長を遂げると予想されています。地域別では、2024年に北米が42.23%の収益シェアで市場を支配し、アジア太平洋地域は予測期間中に7.19%の最も高い地域CAGRを記録すると予測されています。

世界の皮膚科CRO市場のトレンドと洞察

推進要因:

* 皮膚科医薬品スポンサー間でのアウトソーシングの急増: 製薬会社は、医薬品開発の複雑化と規制要件の厳格化に伴い、専門的な皮膚科CROへの移行を加速させています。フルサービスアウトソーシング(FSO)から機能サービスプロバイダー(FSP)モデルへの移行は、スポンサーがCROの専門知識を活用しつつ、より大きなコントロールを望んでいることを反映しています。特に皮膚科では、皮膚特有のエンドポイント、患者報告アウトカム、視覚評価プロトコルに関する専門知識が、一般的なCROにとって大きな参入障壁となっています。COVID-19パンデミックはこのアウトソーシングトレンドを加速させ、バイオ医薬品のアウトソーシングは65%から75%に増加すると予想されています。

* 慢性皮膚疾患の世界的な有病率の上昇: 慢性炎症性皮膚疾患の世界的な負担は著しく拡大しており、専門的な臨床研究サービスに大きな機会をもたらしています。企業調査によると、慢性炎症性皮膚疾患患者の28.7%が自身の病状がほとんどまたは全くコントロールされていないと報告しており、現在の治療パラダイムにおけるギャップと新規治療法開発の機会を浮き彫りにしています。この疫学的変化は、都市化、ライフスタイルの変化、診断能力の向上により、これまで診断されていなかった病状が明らかになっているアジア太平洋地域で特に顕著です。皮膚科治療市場は2023年までに345億米ドルに拡大しており、慢性皮膚疾患における満たされていないニーズの認識が高まっていることを示しています。

* AI搭載デジタルイメージングエンドポイントの標準化: 皮膚科臨床試験における人工知能(AI)の統合は、エンドポイント評価とデータ品質基準に革命をもたらしており、AI対応デバイスは一次医療アプリケーションでFDAの承認を受けています。AIの体系的な導入は最大90%の診断精度を示し、エンドポイントのばらつきを減らし、より正確な試験結果を可能にしています。プライバシー保護型AI開発のためのフェデレーテッドラーニングアプローチも登場しており、集中型モデルに匹敵する性能を発揮しながら、患者データのプライバシーを保護します。

本レポートは、皮膚科CRO(医薬品開発業務受託機関)市場に関する詳細な分析を提供しています。皮膚科CROは、製薬会社やバイオテクノロジー企業が皮膚科治療薬(医薬品および医療機器)に関連する研究サービスを外部委託する際に支援する役割を担っています。

市場は、サービスタイプ別(早期相サービス、臨床モニタリング、薬事・メディカルアフェアーズ、データ管理・生物統計、施設管理、患者募集・維持、ファーマコビジランス、ラボ/分析サービス、その他)、臨床相別(前臨床、第I相~第IV相)、治療領域別(乾癬、アトピー性皮膚炎、ニキビ・酒さ、皮膚がん、脱毛症、白斑、創傷治癒・潰瘍、その他の炎症性皮膚疾患)、スポンサータイプ別(製薬会社、学術・研究機関、医療機器・診断会社)、および地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)に詳細にセグメント化されています。また、本レポートでは、世界の主要地域にわたる17カ国の市場規模とトレンドをUSD百万単位で提供し、2019年から2024年までの過去データと2025年から2030年までの予測期間をカバーしています。

皮膚科CRO市場は、予測期間(2025年~2030年)において年平均成長率(CAGR)7.8%で成長すると予測されています。2025年には北米が最大の市場シェアを占めると見込まれており、アジア太平洋地域が予測期間中に最も高いCAGRで成長すると推定されています。

市場の成長を牽引する主な要因としては、皮膚科医薬品スポンサー間でのアウトソーシングの急増、慢性皮膚疾患の世界的な有病率の上昇、新規皮膚科医薬品に対する規制上のインセンティブ、専門CROパートナーを通じたコスト削減、分散型およびハイブリッド型皮膚科試験の採用、AIを活用したデジタル画像エンドポイントの標準化が挙げられます。

一方、市場の成長を阻害する要因としては、CRO間の激しい競争による価格圧力、複雑で地域固有の局所試験規制、検証済み皮膚科バイオマーカーの不足、遠隔皮膚画像に関する患者のプライバシー懸念などがあります。

本レポートでは、市場のバリューチェーン/サプライチェーン分析、規制状況、技術的展望、ポーターのファイブフォース分析(新規参入の脅威、サプライヤーの交渉力、買い手の交渉力、代替品の脅威、競争の激しさ)も網羅しています。

競争環境については、市場集中度、市場シェア分析、主要企業のプロファイルが含まれています。主要企業には、ICON plc、IQVIA Holdings Inc.、Syneos Health Inc.、Labcorp Drug Development、Thermo Fisher Scientific Inc. (PPD)、Parexel International Corp.、Charles River Laboratories Intl. Inc.、Premier Research Group Ltd.、Innovaderm Research Inc.、Proinnovera GmbH、Vial (CRO)、Symbio LLC、Veristat LLC、Wuxi AppTec Co. Ltd.、Medpace Holdings Inc.、Fortrea Inc.、Novotech Health Holdings、SGS SA (Life Sciences)、Lindus Health Ltd.などが挙げられます。特に、Charles River Laboratories、ICON plc、WuXi App Tec、Altasciences Company, Inc.、Vialが主要なプレイヤーとして注目されています。

市場の機会と将来の展望については、未開拓分野や満たされていないニーズの評価が行われています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 皮膚科医薬品スポンサー間でのアウトソーシングの急増

- 4.2.2 慢性皮膚疾患の世界的な有病率の上昇

- 4.2.3 新規皮膚科医薬品に対する規制上のインセンティブ

- 4.2.4 専門CROパートナーによるコスト削減

- 4.2.5 分散型およびハイブリッド型皮膚科試験の採用

- 4.2.6 AIを活用したデジタル画像エンドポイントの標準化

-

4.3 市場の阻害要因

- 4.3.1 激しいCRO競争による価格圧力

- 4.3.2 複雑で地域特有の局所試験規制

- 4.3.3 検証済み皮膚科バイオマーカーの不足

- 4.3.4 遠隔皮膚画像に関する患者のプライバシー懸念

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 サービスタイプ別

- 5.1.1 早期フェーズサービス

- 5.1.2 臨床モニタリング

- 5.1.3 薬事・メディカルアフェアーズ

- 5.1.4 データ管理・生物統計

- 5.1.5 施設管理

- 5.1.6 患者募集・維持

- 5.1.7 医薬品安全性監視

- 5.1.8 検査/分析サービス

- 5.1.9 その他

-

5.2 臨床フェーズ別

- 5.2.1 前臨床

- 5.2.2 第I相

- 5.2.3 第II相

- 5.2.4 第III相

- 5.2.5 第IV相

-

5.3 治療領域別

- 5.3.1 乾癬

- 5.3.2 アトピー性皮膚炎

- 5.3.3 尋常性ざ瘡・酒さ

- 5.3.4 皮膚がん

- 5.3.5 脱毛症

- 5.3.6 白斑

- 5.3.7 創傷治癒・潰瘍

- 5.3.8 その他の炎症性皮膚疾患

-

5.4 スポンサータイプ別

- 5.4.1 製薬会社

- 5.4.2 学術・研究機関

- 5.4.3 医療機器/診断薬会社

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東・アフリカ

- 5.5.5.1 GCC

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東・アフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 ICON plc

- 6.3.2 IQVIA Holdings Inc.

- 6.3.3 Syneos Health Inc.

- 6.3.4 Labcorp Drug Development

- 6.3.5 Thermo Fisher Scientific Inc. (PPD)

- 6.3.6 Parexel International Corp.

- 6.3.7 Charles River Laboratories Intl. Inc.

- 6.3.8 Premier Research Group Ltd.

- 6.3.9 Innovaderm Research Inc.

- 6.3.10 Proinnovera GmbH

- 6.3.11 Vial (CRO)

- 6.3.12 Symbio LLC

- 6.3.13 Veristat LLC

- 6.3.14 Wuxi AppTec Co. Ltd.

- 6.3.15 Medpace Holdings Inc.

- 6.3.16 Fortrea Inc.

- 6.3.17 Novotech Health Holdings

- 6.3.18 SGS SA (Life Sciences)

- 6.3.19 Lindus Health Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

皮膚科CRO(Contract Research Organization)は、医薬品、医療機器、再生医療等製品などの開発において、特に皮膚科領域に特化した臨床試験(治験)の計画、実施、データ解析、および申請支援を包括的に提供する受託臨床試験機関でございます。一般的なCROが幅広い疾患領域を扱うのに対し、皮膚科CROは、アトピー性皮膚炎、乾癬、尋常性ざ瘡(ニキビ)、皮膚がん、希少皮膚疾患、さらには美容皮膚科領域に至るまで、皮膚疾患特有の病態生理、評価項目、患者背景、および規制要件に関する深い専門知識と豊富な経験を有している点が最大の特徴です。皮膚疾患は視覚的な評価が重要であり、客観的な評価指標の設定や、患者さんのQOL(生活の質)を考慮した評価方法の導入が求められるため、専門性の高いCROの存在が不可欠となっております。

皮膚科CROが提供するサービスは多岐にわたり、開発フェーズや機能によって分類できます。開発フェーズ別では、前臨床試験段階における皮膚モデルを用いた薬効評価支援から、ヒトを対象とした第I相(安全性、薬物動態)、第II相(用量設定、有効性探索)、第III相(大規模有効性・安全性確認)の各臨床試験、さらには市販後の第IV相試験(製造販売後調査)まで、一貫したサポートを提供いたします。特に皮膚科領域では、疾患の多様性から、アトピー性皮膚炎、乾癬、皮膚がん、希少疾患など、特定の疾患領域に特化した専門サービスを提供するCROも存在します。機能別では、治験実施計画書(プロトコル)の作成、治験薬概要書の作成、治験実施施設の選定と契約、治験審査委員会(IRB)や倫理委員会への対応、CRA(Clinical Research Associate)によるモニタリング、データマネジメント(EDCシステムを用いた電子データ収集、CDISC準拠のデータ管理)、統計解析、メディカルライティング(治験総括報告書、論文作成)、薬事コンサルティングなど、治験の全工程を網羅するサービスを提供しております。

皮膚科CROの利用は、製薬企業、バイオベンチャー、医療機器メーカー、さらにはアカデミアの研究機関にとって、多くのメリットをもたらします。第一に、専門知識と経験の活用です。皮膚科領域特有の評価指標(例:PASIスコア、EASIスコア、IGAスコアなど)や、疾患の重症度に応じた被験者選択基準、さらには患者さんのQOL評価に関するノウハウは、専門性の高いCROだからこそ提供できる価値です。第二に、リソースの最適化です。自社で治験を遂行するための人材や設備が不足している場合でも、CROにアウトソーシングすることで、効率的かつ迅速に開発を進めることが可能となります。これにより、開発期間の短縮とコスト削減が期待できます。第三に、リスク分散です。治験には予期せぬ問題が発生するリスクが伴いますが、CROは豊富な経験と専門知識に基づき、これらのリスクを最小限に抑えるための戦略を提供します。第四に、グローバル展開の支援です。国際共同治験においては、各国の規制要件や文化の違いに対応する必要があり、グローバルネットワークを持つCROは、これらの複雑なプロセスを円滑に進める上で不可欠な存在となります。

皮膚科領域の臨床試験において、関連技術の進化は目覚ましいものがあります。デジタル技術の導入は、治験の効率化と質の向上に大きく貢献しています。例えば、EDC(Electronic Data Capture)システムは、治験データの電子的な収集と管理を可能にし、データ入力の効率化とエラーの削減を実現します。ePRO(electronic Patient-Reported Outcomes)やeCOA(electronic Clinical Outcome Assessment)は、患者さん自身がスマートフォンやタブレットを通じて症状やQOLを報告するシステムであり、リアルタイムでのデータ収集と患者負担の軽減に寄与します。また、ウェアラブルデバイスの活用により、活動量、睡眠パターン、皮膚温、湿度などの客観的な生体データを継続的に収集し、疾患活動性や治療効果の評価に役立てる試みも進んでいます。AI(人工知能)や画像解析技術は、皮膚病変の自動評価や診断支援、さらには治験デザインの最適化や被験者リクルートメントの効率化にも応用され始めています。分散型臨床試験(Decentralized Clinical Trials: DCT)の概念も注目されており、遠隔モニタリングやテレヘルスを活用することで、患者さんの自宅での治験参加を可能にし、被験者の負担軽減とリクルートメントの加速が期待されています。バイオマーカーの探索と検証も重要な技術であり、皮膚組織、血液、尿などを用いた疾患特異的なバイオマーカーは、層別化医療や個別化医療の実現に向けた鍵となります。非侵襲的な皮膚評価機器(例:TEWL測定器、角層水分量測定器、皮脂量測定器、色差計など)も、皮膚の状態を客観的に評価するための重要なツールとして活用されています。

皮膚科CROを取り巻く市場背景は、いくつかの要因によって成長を続けています。まず、皮膚疾患の患者数が増加し、その多様化が進んでいる点が挙げられます。アトピー性皮膚炎や乾癬などの慢性疾患は、患者さんのQOLに大きな影響を与えるため、より効果的で安全な治療薬へのニーズが高まっています。また、高齢化社会の進展に伴い、皮膚がんや乾燥肌などの皮膚疾患も増加傾向にあります。さらに、美容医療市場の拡大も、皮膚科領域における新たな開発ニーズを生み出しています。新薬開発のトレンドとしては、生物学的製剤やJAK阻害剤といった新規モダリティの登場により、難治性皮膚疾患に対する治療選択肢が広がりつつあります。個別化医療や精密医療へのシフトも進んでおり、患者さんの遺伝子情報やバイオマーカーに基づいた治療法の開発が活発化しています。希少疾患治療薬(オーファンドラッグ)の開発も、政府のインセンティブ政策により促進されており、皮膚科領域においても希少疾患に対する治療薬開発のニーズが高まっています。このような背景から、製薬企業はR&Dの効率化と専門性の確保のため、CROへのアウトソーシングを積極的に活用する傾向にあり、皮膚科CROの市場は今後も拡大していくと予測されます。

将来展望として、皮膚科CROはさらなる進化を遂げることが期待されます。デジタル化とDCT(分散型臨床試験)の推進は、治験のあり方を大きく変えるでしょう。患者さん中心の治験デザインが主流となり、ウェアラブルデバイスやePROを活用したリアルワールドデータの収集が一般化することで、より実臨床に近い環境での治療効果評価が可能になります。AIや機械学習の活用は、治験デザインの最適化、被験者リクルートメントの効率化、データ解析の高度化に貢献し、新たな知見の発見を加速させるでしょう。個別化医療への対応も重要なテーマであり、バイオマーカーに基づいた層別化治験や、遺伝子治療、細胞治療といった先進医療への対応能力が、CROの競争力を左右する要因となります。グローバル展開の強化も引き続き重要であり、国際共同治験の増加に対応するため、各国の規制当局との連携強化や、多様な文化背景を持つ被験者への対応力が求められます。また、特定の疾患領域や技術に特化した専門性の高いCROの台頭や、治験の初期段階から薬事戦略までを包括的にサポートするコンサルティング機能の強化も進むと考えられます。これらの進化を通じて、皮膚科CROは、より迅速かつ効率的に、そして患者さんにとってより良い治療法を開発するための不可欠なパートナーとしての役割を一層強化していくことでしょう。