エチレンカーボネート市場規模・シェア分析 ー 成長動向と予測 (2025年 – 2030年)

エチレンカーボネート市場レポートは、形態(固体、液体)、用途(リチウムイオン電池、潤滑剤、医療製品、中間体および薬剤、その他の用途)、エンドユーザー産業(自動車、医薬品、石油・ガス、その他のエンドユーザー産業)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によって分類されます。市場予測は、金額(米ドル)で提供されます。

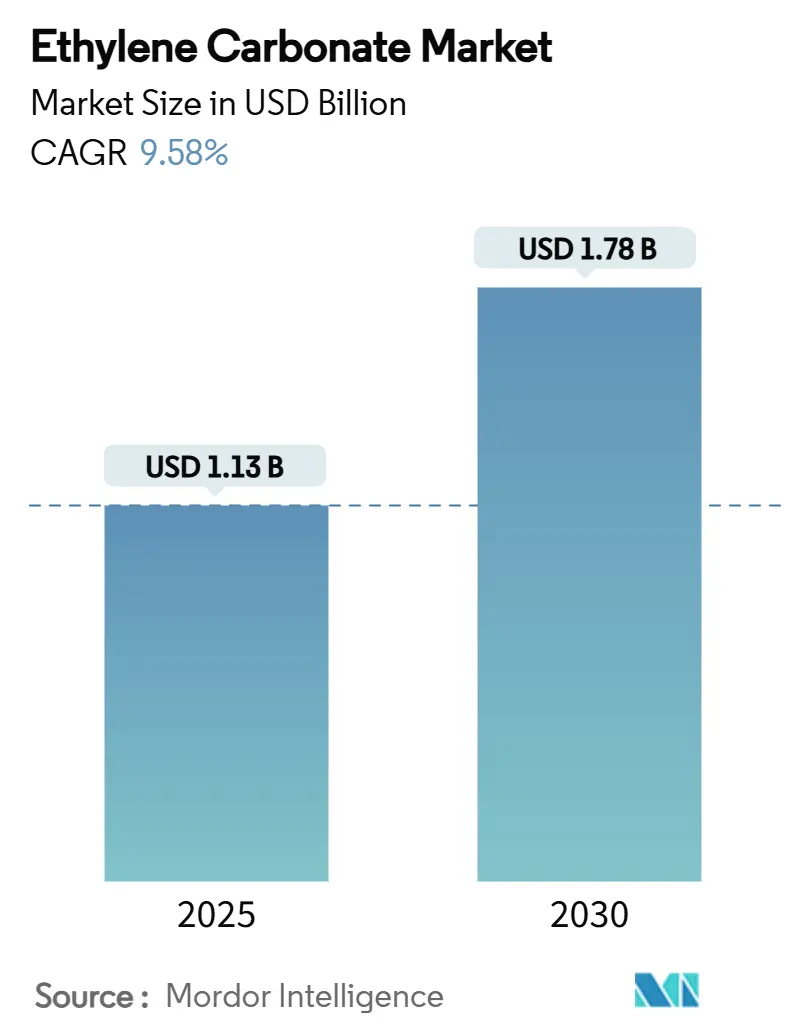

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

エチレンカーボネート市場は、2025年には11.3億米ドルと推定され、2030年には17.8億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は9.58%が見込まれています。この成長は、リチウムイオン電池の電解液において、グラファイトアノードを保護し、より高いエネルギー密度を可能にする固体電解質界面(SEI)層の形成を促進するという、エチレンカーボネートの不可欠な役割によって牽引されています。

市場の主要なポイント

* 形態別: 2024年には固体エチレンカーボネートが収益の52.20%を占め、市場をリードしました。一方、液体電池グレードソリューションは2030年までに9.81%のCAGRで成長すると予測されています。

* 用途別: リチウムイオン電池は2024年のエチレンカーボネート市場シェアの47.12%を占め、2030年までに11.54%のCAGRで成長すると予測されています。

* 最終用途産業別: 自動車産業は2024年の需要の41.58%を占め、電動化の推進により2030年までに10.75%のCAGRで拡大すると見込まれています。

* 地域別: アジア太平洋地域は2024年の世界収益の54.62%を占め、予測期間中に9.92%のCAGRで成長すると予測されています。

市場のトレンドと洞察

促進要因

1. EV向け高エネルギー密度リチウムイオン電池の需要急増:

電気自動車の普及には、4.4V以上のセル電圧を維持し、急速充電性能を可能にする電解液システムが不可欠です。エチレンカーボネートは、グラファイトアノードを溶媒の共挿入から保護する安定したSEI層を形成し、プロピレンカーボネート代替品と比較して容量劣化が著しく低いことが研究で示されています。これにより、自動車メーカーやセルメーカーは長期的な供給契約を結び、需要を短期的な価格変動から保護しています。この効果は、電池の展開が乗用車、商用車、定置型蓄電池に拡大するにつれて、予測CAGRに3.20%の増加をもたらしています。

2. プレミアム産業用および自動車用潤滑剤の成長:

金属加工、エンジンオイル、風力タービンギアボックスなどの高性能潤滑剤では、200℃以上の温度で粘度を維持する極性カーボネート添加剤の採用が増加しています。エチレンカーボネートの短い炭素鎖は、優れた溶解性と皮膜形成特性をもたらし、極圧耐性を向上させることが確認されています。OEMによるオイル交換間隔の延長は、配合あたりの添加剤負荷を増加させ、電池分野を超えた安定した需要を生み出しています。

3. アジアの電池製造能力の拡大:

中国は2027年までに年間2,600万トンのエチレン生産能力を追加する予定であり、これにより下流のカーボネート生産者の原料コストが削減されます。地域のメーカーは、近隣のギガファクトリーへのジャストインタイム配送を活用し、太平洋横断輸送の競争力を低下させる物流コストを削減しています。三菱ケミカルのガンマブチロラクトン生産能力増強やBASFの湛江コンプレックスへの投資は、既存企業が上流の中間体と電池グレードカーボネートユニットを併設していることを示しており、これにより2.70%のCAGR増加が期待されます。

4. 固体電池前駆体要件の出現:

次世代の固体電池は、イオン伝導性と界面安定性を高めるためにエチレンカーボネート誘導体を組み込んだポリマー電解質を採用しています。日本と韓国のパイロットスケールラインでは、すでに99.9%以上の純度が要求されており、高度な分画結晶化技術を持つサプライヤーが有利です。2027年までは少量ですが、家電製品での設計サイクルは2028年以降の自動車分野での大規模な採用を予見させ、長期的な成長曲線に0.90%の増加をもたらします。

抑制要因

1. エチレンカーボネートの健康および環境毒性分類:

エチレンカーボネートは、健康および環境毒性に関する分類を受けており、特に欧州や北米ではより厳格な規制が適用されています。これにより、製造、輸送、使用におけるコンプライアンスコストが増加し、市場成長に-1.40%のCAGR減少影響を与えています。

2. エチレンオキシド原料価格の変動:

原料コストは、非統合メーカーの変動生産コストの大部分を占めています。世界のエチレン生産能力のかなりの部分が現在の市場低迷期に閉鎖のリスクに直面しており、価格変動が激化し、カーボネート変換業者の利益率を圧迫しています。これにより、セクターのCAGRは2.10%減少しています。

3. ジメチルカーボネートおよびプロピレンカーボネートブレンドによる代替:

ジメチルカーボネートは低粘度で毒性プロファイルがクリーンであるため、接着剤、コーティング、一部の潤滑剤の配合において20~30%の代替が試みられています。プロピレンカーボネートブレンドも同様に、大量の産業用途で全体的な溶媒コストを削減します。高エネルギー電池化学では依然としてエチレンカーボネートが必要ですが、コスト重視のニッチ市場での需要の損失は、市場CAGRから1.80%を差し引いています。

セグメント分析

* 形態別: サプライチェーンの利便性が液体への成長を傾ける

固体セグメントは2024年に52.20%の収益を維持し、数十年前から確立された物流ネットワークによって支えられています。このネットワークは、99%以上の純度のフレークを世界中に輸送し、現場での溶解を可能にしています。しかし、液体電池グレードソリューションは、2030年までに9.81%のCAGRで拡大しています。これは、液体製品が水分管理され、20ppm未満の水でろ過された状態で供給されるため、汚染リスクのある工場内での取り扱いステップが不要になるためです。この構造的な転換により、サプライヤーは加工スプレッドを獲得し、ギガファクトリーの電解液ラインでの自動充填を可能にしています。固体製品は、ドラムやバッグでの取り扱いが律速段階とならないバルク産業用途で引き続き重要であり、大規模で緩やかな成長基盤を維持するでしょう。

* 用途別: 電池主導の優位性が将来の収益を支える

リチウムイオン電池は2024年の消費量の47.12%を占め、11.54%のCAGRで拡大すると予測されています。この化学物質がエチレンカーボネートに依存するのは、長距離EVパックで使用されるニッケルリッチなNCAおよびNCMカソードの前提条件である4.4V以上の電圧プラトーで高インピーダンスのSEIを形成する能力によるものです。グリッドスケールエネルギー貯蔵プロジェクトもこの配合を模倣し始めており、モビリティを超えてピークシェービングや再生可能エネルギー統合への需要を拡大しています。潤滑剤配合は、高温で耐摩耗添加剤を溶解する能力があるため、エチレンカーボネートの大部分を占めています。しかし、その中程度の単一桁成長は電池需要に遅れをとり、全体的な価格設定への影響を抑制しています。特殊な医療および医薬品用途は、トン数では5%未満ですが、厳格なエンドトキシンおよび重金属仕様のため、最高の粗利益を誇っています。

* 最終用途産業別: 自動車の電動化が量産軌道を牽引

乗用車から軽商用バンまでを網羅する自動車OEMは、2024年の世界総量の41.58%を吸収しました。その総オフテイクは10.75%のCAGRで推移する見込みです。中国、欧州、米国の電池メーカーは、ベンダー管理在庫プログラムを通じてカーボネートの引き取りを同期させ、納期遅延にペナルティを課すことで、サプライヤーを地域バッファ在庫とppmレベルの水分に対する最終ろ過の現地化へと促しています。産業機器および再生可能エネルギー機械は、高機械的ストレス下での部品寿命を延ばすためにプレミアム潤滑剤および冷却剤を利用する重要な最終用途セグメントです。医薬品グレードのエチレンカーボネートは、制御放出型薬剤マトリックスおよび造影剤安定剤のニッチを維持し、低から中程度の単一桁成長を記録しています。

地域分析

* アジア太平洋:

アジア太平洋地域の化学から電池への統合回廊は、2024年の世界収益の54.62%を生み出し、2030年までに9.92%のCAGRを記録すると予想されています。これは、中国本土で計画されている2,600万トンのエチレンクラッカー能力によって支えられており、コストリーダーシップの基盤となっています。現地のカーボネート生産者は通常、ギガファクトリーの近くに工場を建設し、輸送時間を2~3日短縮し、自動車のトレーサビリティプロトコルに合わせたオンコール品質保証ラボを組み込んでいます。

* 北米:

北米は、Huntsmanが国内最大のサプライヤーであるにもかかわらず、電池グレードカーボネートの構造的な不足が続いています。インフレ抑制法(IRA)による米国セル工場へのインセンティブは、太平洋横断の供給リスクを部分的にヘッジする複数年オフテイク契約を引き起こしています。しかし、シェールガスに有利なエタンクラッカーがポリエチレンを優先するため、原料コストは高く、カーボネートメーカーは指標連動プレミアムでエチレンオキシドを確保する必要があります。

* 欧州:

欧州の厳格なREACH環境はコンプライアンスコストを上昇させますが、完全に文書化された材料にはプレミアムを確保します。BASFが米国の6つのケアケミカルサイトを再生可能電力で完全に稼働させるという誓約は、持続可能性の資格が成熟市場におけるソフトな差別化要因として世界的に展開されていることを示しています。

* 中東・アフリカおよび南米:

これらの地域は、全体的なシェアは小さいものの、石油化学多様化プログラムやEV輸入浸透の増加を通じて成長の可能性を秘めています。ISOタンクや地域ストックハブを利用した物流の柔軟性は、これらの新興市場で収益性の高いシェアを獲得するための道筋となっています。

競争環境

競争の激しさは中程度の統合レベルにあります。上位5社は、エチレンオキシドから溶媒ブレンドまでの垂直統合を活用し、コスト効率と供給保証を実現しており、小規模な配合業者がこれに匹敵することは困難です。BASFの100億米ドルの湛江プロジェクトは、エチレン、エチレンオキシド、カーボネートユニットを単一の沿岸地域に統合し、工場間の物流を削減しています。Huntsmanの新たに稼働したテキサス州のE-GRADEラインは、99.9%の純度の液体を北米のEVプログラムに供給しており、セル化学が高電圧化するにつれて純度閾値が引き上げられていることを示しています。

Guangzhou Tinciなどのアジアの専門企業は、資本支出を最小限に抑え、スポット需要の急増に機敏に対応できる委託パートナーシップを通じて生産能力を拡大しています。非水電解液ブレンドや固体電池前駆体に関する特許出願は、将来のロイヤリティを確保するための戦略的なR&D投資を示しています。欧米の既存企業は、ClariantとOMVの協業によるエチレン誘導体の炭素排出量削減など、持続可能性と循環経済イニシアチブで対抗しています。

今後5年間で、競争優位性は、(1)ギガファクトリーへの近接性、(2)99.9%以上の純度を大規模に満たす能力、(3)スコープ1~3排出量の実証可能な削減、から生まれるでしょう。これら3つの要素すべてに優れる企業が、増加する需要の大部分を獲得する一方、非統合変換業者は、特に原料価格の変動が再燃した場合に、マージン圧迫に直面するでしょう。したがって、特にREACHコンプライアンスコストが小規模企業の財務を圧迫する欧州では、合弁事業や対象を絞った買収による統合が引き続き起こりうるシナリオです。

主要企業

* BASF SE

* Huntsman International LLC

* Mitsubishi Chemical Group Corporation

* OUCC

* Shida Shenghua New Materials Group Co., Ltd.

最近の業界動向

* 2024年7月: ClariantとOMVは、エチレンおよびその誘導体(エチレンオキシドを含む)の炭素排出量削減を目的とした戦略的協業を発表しました。この取り組みは、エチレンオキシド誘導体であるエチレンカーボネートが環境持続可能性要件に合致するため、市場成長を促進すると期待されています。

* 2024年5月: 旭化成、三井化学、三菱ケミカルは、バイオマス原料と低炭素燃料に焦点を当て、2050年までに西日本におけるエチレン生産のカーボンニュートラル化を達成するための共同研究を開始しました。この取り組みは、エチレンカーボネート市場における持続可能性を高め、環境に優しいイノベーションと市場成長を促進すると期待されています。

このレポートは、エチレンカーボネート(C3H6O3)の世界市場に関する詳細な分析を提供しています。エチレンカーボネートは、無色無臭の極性溶媒であり、化学中間体として利用される有機物質です。主にリチウムイオン電池の電解液添加剤として性能と安定性を向上させるほか、ウレタン樹脂やセルロース誘導体の製造にも使用されます。

本調査は、市場の仮定と定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会と将来展望といった主要なセクションで構成されています。市場の規模と予測は、主要地域にわたる15カ国について、量(キロトン)と収益(USD百万)に基づいて提供されています。

市場の推進要因:

エチレンカーボネート市場の成長を牽引する主な要因は以下の通りです。

* 電気自動車(EV)における高エネルギー密度リチウムイオン電池の需要急増。特に、リチウムイオン電池からの需要は年平均成長率11.54%で拡大しており、最大の成長エンジンとなっています。

* プレミアムな工業用および自動車用潤滑油の成長。

* アジア地域における電池製造能力の拡大。

* より安全な電解液溶媒に対する有利な規制。

* 全固体電池の前駆体要件の出現。全固体電池の需要は2027年までは少量に留まるものの、超高純度グレードがポリマー電解質前駆体として指定され始めており、長期的な需要増加に貢献すると見込まれます。

市場の抑制要因:

一方で、市場の成長を妨げる要因も存在します。

* エチレンカーボネート(EC)の健康および環境毒性分類。

* エチレンオキシド原料価格の変動。

* ジメチルカーボネートやプロピレンカーボネートとのブレンドによる代替。これらの代替品は、コストに敏感なセグメントにおいてマージンを圧迫し、シェアを侵食する可能性があります。

市場セグメンテーションと予測:

市場は、形態別(固体:99%以上の純度フレーク、液体:電池グレード溶液)、用途別(リチウムイオン電池、潤滑油、医療製品、中間体・薬剤、その他)、最終用途産業別(自動車、医薬品、石油・ガス、その他)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に詳細に分析されています。アジア太平洋地域には中国、日本、インド、韓国などが含まれ、北米には米国、カナダ、メキシコ、欧州にはドイツ、英国、フランス、イタリア、ロシアなどが含まれます。

地域別では、アジア太平洋地域が2024年の収益の54.62%を占め、世界市場を支配しています。これは、統合されたエチレンから電池へのサプライチェーンと、2027年までに稼働予定の新しいクラッカー生産能力の恩恵を受けているためです。

競争環境:

競争環境は中程度に集中しており、上位5社が世界市場の約51%の量を支配しています。レポートでは、BASF SE、Guangzhou Tinci Materials Technology Co., Ltd.、Huntsman International LLC、Mitsubishi Chemical Group Corporationなど、主要企業のプロファイルが提供され、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向などが含まれています。

市場機会と将来展望:

レポートは、ホワイトスペース分析や未充足ニーズの評価を通じて、新たな市場機会と将来の展望についても考察しています。エチレンカーボネート市場は、特にEV用リチウムイオン電池の需要に牽引され、今後も成長が期待される一方で、原料価格の変動や代替品の脅威といった課題にも直面しています。

このレポートは、エチレンカーボネート市場の包括的な理解を提供し、戦略的な意思決定に役立つ情報を提供することを目的としています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 EVにおける高エネルギー密度リチウムイオン電池の需要急増

- 4.2.2 プレミアム工業用および自動車用潤滑油の成長

- 4.2.3 アジアのバッテリー製造能力の拡大

- 4.2.4 より安全な電解液溶媒に対する有利な規制

- 4.2.5 全固体電池前駆体要件の出現

-

4.3 市場の阻害要因

- 4.3.1 ECの健康および環境毒性分類

- 4.3.2 エチレンオキシド原料価格の変動

- 4.3.3 ジメチルおよびプロピレンカーボネートブレンドによる代替

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力分析

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替製品およびサービスの脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 形態別

- 5.1.1 固体(純度99%以上のフレーク)

- 5.1.2 液体(バッテリーグレード溶液)

-

5.2 用途別

- 5.2.1 リチウムイオン電池

- 5.2.2 潤滑剤

- 5.2.3 医療製品

- 5.2.4 中間体および薬剤

- 5.2.5 その他の用途

-

5.3 エンドユーザー産業別

- 5.3.1 自動車

- 5.3.2 医薬品

- 5.3.3 石油・ガス

- 5.3.4 その他のエンドユーザー産業

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 日本

- 5.4.1.3 インド

- 5.4.1.4 韓国

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 ロシア

- 5.4.3.6 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 BASF SE

- 6.4.2 Guangzhou Tinci Materials Technology Co., Ltd.

- 6.4.3 Huntsman International LLC

- 6.4.4 Liaoning Honggang Chemical Co., Ltd.

- 6.4.5 Merck KGaA

- 6.4.6 Mitsubishi Chemical Group Corporation

- 6.4.7 OUCC

- 6.4.8 Shandong Lixing Advanced Material Co., Ltd.

- 6.4.9 Shandong Senjie Cleantech Co.,Ltd.

- 6.4.10 Shenzhen Xinzhoubang Technology Co., Ltd.

- 6.4.11 Shida Shenghua New Materials Group Co., Ltd.

- 6.4.12 TOAGOSEI CO.,LTD.

- 6.4.13 ZIBO DONGHAI INDUSTRIES CO.,LTD.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

エチレンカーボネートは、化学式C3H4O3で表される環状カーボネートエステルの一種で、その独特な物理化学的特性から、特にリチウムイオン電池の電解液溶媒として極めて重要な役割を担っています。常温では無色透明の結晶性固体(融点約36~39℃)ですが、液体では無色透明の液体として存在します。高い誘電率、比較的低い粘度、高い沸点、そして水溶性を持つことが特徴です。これらの特性により、極性溶媒として非常に優れており、様々な産業分野で利用されています。

エチレンカーボネートには、基本的に「種類」というよりは「グレード」が存在します。最も一般的なのは工業用グレードですが、リチウムイオン電池の電解液溶媒として使用される際には、極めて高い純度が要求される「電池グレード」が不可欠です。電池グレードのエチレンカーボネートは、水分、ハロゲン化物イオン、金属イオンなどの不純物が厳しく管理されており、これらが電池の性能や寿命、安全性に直接影響を与えるため、高度な精製技術が用いられています。

その主な用途は、やはりリチウムイオン電池の電解液溶媒です。エチレンカーボネートの高い誘電率は、電解液中のリチウム塩(LiPF6など)の解離を促進し、リチウムイオンの導電性を高める上で不可欠です。また、充電初期段階で負極表面に安定した固体電解質界面(SEI: Solid Electrolyte Interphase)層を形成するのに寄与し、これが電池のサイクル寿命や安全性、効率を向上させる上で重要な役割を果たします。通常、エチレンカーボネートは単独で使用されることは少なく、ジメチルカーボネート(DMC)、ジエチルカーボネート(DEC)、メチルエチルカーボネート(MEC)といった鎖状カーボネート溶媒と混合して使用され、それぞれの特性を補完し合うことで、最適な電解液性能が実現されます。この他にも、有機合成の中間体として、医薬品、農薬、界面活性剤、塗料、接着剤などの製造に利用されることがあります。また、高極性溶媒として、特定のポリマーや樹脂の溶解、ガス吸収剤、繊維加工助剤など、幅広い分野でその溶媒特性が活用されています。

エチレンカーボネートの製造にはいくつかの技術が存在します。最も一般的なのは、エチレンオキシドと二酸化炭素を触媒の存在下で反応させる方法です。この反応は比較的効率的で、広く採用されています。また、エチレングリコールと尿素を反応させる非ホスゲン法や、エチレングリコールとジメチルカーボネートを交換反応させる方法なども研究・実用化されています。電池グレードのエチレンカーボネートを製造するためには、これらの合成プロセスに加えて、蒸留、吸着、膜分離といった高度な精製技術が不可欠です。これらの技術により、微量の不純物も徹底的に除去され、電池の要求する高純度を満たす製品が供給されます。関連技術としては、リチウムイオン電池の性能を最大限に引き出すための電解液設計技術や、SEI層の形成メカニズムを最適化する研究、さらには次世代電池(全固体電池など)におけるエチレンカーボネートの役割や代替溶媒の開発も進められています。

市場背景としては、エチレンカーボネート市場は、リチウムイオン電池市場の爆発的な拡大に強く牽引されています。電気自動車(EV)、ハイブリッド車(HEV)の普及、定置型蓄電池の需要増加、そしてスマートフォンやノートパソコンなどのポータブル電子機器の需要が、エチレンカーボネートの需要を押し上げています。特に中国は、世界最大のリチウムイオン電池生産国であり、エチレンカーボネートの最大の生産国および消費国でもあります。日本、韓国、欧米でも生産・消費が行われていますが、サプライチェーンの安定性や原料(エチレンオキシド、二酸化炭素)の供給状況が市場価格や供給量に影響を与えることがあります。市場は安定した成長を続けており、今後もこの傾向は続くと見られています。

将来展望としては、エチレンカーボネートの需要は、電気自動車市場のさらなる拡大や、再生可能エネルギーの普及に伴う大規模蓄電池の需要増加により、今後も継続的に増加すると予測されています。これに伴い、電池の高性能化、長寿命化、安全性向上への要求が高まるため、より一層の高純度なエチレンカーボネートの供給が求められるでしょう。製造プロセスの省エネルギー化やCO2排出量削減、さらにはバイオマス由来原料からの製造といった環境負荷低減に向けた技術開発も進められる可能性があります。また、既存の用途を深掘りするだけでなく、新たな溶媒用途や化学合成中間体としての可能性も引き続き探索されるでしょう。一方で、全固体電池など、エチレンカーボネートを使用しない次世代電池技術の進展は、長期的には代替材料との競合をもたらす可能性も秘めていますが、当面の間はリチウムイオン電池の主要な電解液溶媒としての地位は揺るがないと考えられています。地政学的なリスクなどを考慮し、サプライチェーンの多様化と強靭化も重要な課題となるでしょう。