グローバル自動車保険市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

世界の自動車保険市場は、保険種別(第三者賠償責任保険、包括的補償など)、流通チャネル(保険代理店/ブローカー、ダイレクトレスポンス/デジタル、バンカシュアランスなど)、車両タイプ(乗用車、二輪車など)、車両年数(新車(

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

世界の自動車保険市場の概要:成長トレンドと予測(2025年~2030年)

# 1. 市場概況

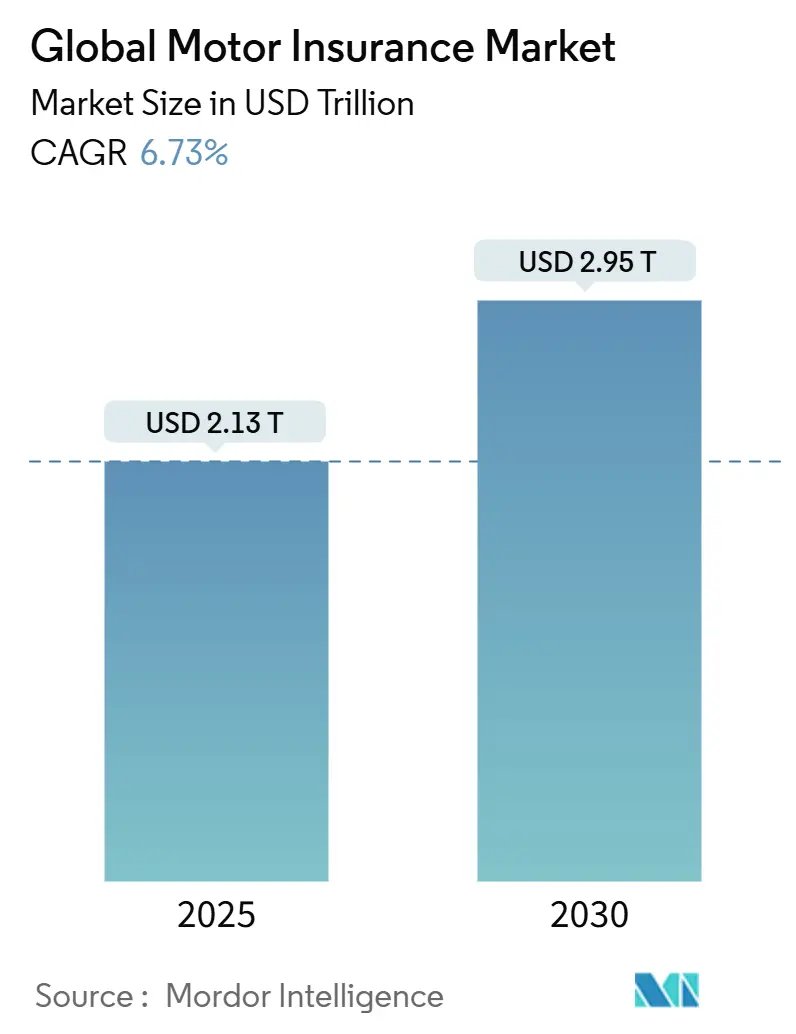

世界の自動車保険市場は、2025年には2.13兆米ドルに達し、2030年までに2.95兆米ドルに拡大すると予測されており、年平均成長率(CAGR)は6.73%です。この堅調な成長は、車両所有の増加、デジタル流通の加速、そして主要地域における規制の継続的な強化によって牽引されています。

市場は、保険種別(第三者賠償責任保険、包括的保険など)、流通チャネル(保険代理店/ブローカー、ダイレクトレスポンス/デジタル、バンカシュアランスなど)、車種(乗用車、二輪車など)、車両年数(新車(5年未満)、中古車(5年以上))、および地域によってセグメント化されています。

2025年時点では、北米が最大の市場であり、アジア太平洋地域が最も速い成長を遂げると見込まれています。市場の集中度は中程度です。

# 2. 主要な市場動向と洞察

2.1. 成長要因

* テレマティクス主導の利用ベース保険(UBI)の普及(アジア太平洋): スマートフォンを活用したテレマティクスはハードウェアコストを削減し、中国、シンガポール、インド、オーストラリアなどでUBIの普及を促進しています。COVID-19による個人車両への依存度増加や、中国・シンガポールでのデータ共有枠組みの支持も後押しとなり、2025年までに世界のUBI加入者の半分以上がアジア太平洋地域に集中すると予測されています。これにより、保険会社は自己サービス型モバイルダッシュボードを展開し、顧客エンゲージメントと価格設定の最適化を図っています。

* OEM組み込み型保険パートナーシップの加速(北米): 米国の自動車購入者は、車両購入プロセスに保険がシームレスに組み込まれることを期待しており、コネクテッドサービスに保険を含めることを好む割合が60%に上ります。Rivian-Nationwide、Toyota-Farmers、Root-Hyundaiなどの提携により、保険契約の発行がディーラーやオンライン購入フローに統合され、意思決定サイクルが短縮されています。アナリストは、2030年までに個人自動車保険料の20%が組み込み型保険として販売される可能性があると推定しています。

* 新興アフリカ市場における第三者賠償責任保険の義務化強化: サハラ以南の地域では、規制当局が保険確認を厳格化し、警察の検証システムをデジタル化しています。ケニアではQRコード付き電子証明書が義務化され、ナイジェリアでは無保険運転者への罰金が拡大されました。これらの措置は、自動車普及率が低い地域での保険料収入の成長を促進し、パンアフリカのグループはモバイルマネー対応の低額保険を普及させています。

* 南米におけるEコマース物流の急増による商用自動車フリート保険需要の増加: ラテンアメリカでのオンラインショッピングブームは、ラストマイル配送事業者のフリート拡大を促しています。2023年後半以降、商用バンや小型トラックの保険料収入が加速しており、ブラジル、チリ、アルゼンチンで最も強い成長が見られます。専門保険会社は、テレマティクスベースのフリート製品、リアルタイムのドライバーコーチング、貨物温度保証などを提供しています。

* 電気自動車(EV)の普及とバッテリーカバーの必要性: EVの普及に伴い、バッテリー関連の保険カバーの需要が増加しています。

* AIを活用した請求自動化による損害調整費用の削減: AIによる請求処理の自動化は、保険会社の損害調整費用を削減し、収益性向上に貢献しています。

2.2. 抑制要因

* 米国の自動車賠償責任における「ソーシャルインフレーション」と高額な陪審員評決: 2023年には、1000万米ドルを超える陪審員評決が倍増し、中央値が4400万米ドルに達しました。これは訴訟が企業に与える財政的影響の増大を示しています。請求額の深刻化に対応するため、保険会社は保険料を引き上げていますが、これが消費者のより良い取引への探索や無保険運転の増加につながり、成長に圧力をかけています。

* 欧州における部品・労働費の高騰による請求額の増加: 2024年には、サプライチェーンの摩擦によりOEMスペアパーツの価格が高騰し、修理工場の賃金も4.7%上昇しました。これにより、平均的な第三者人身傷害支払額が8%増加し、コンバインドレシオが上昇しています。修理費用が古い車両の実際の現金価値を上回ることが多いため、全損請求の頻度は22%に達しています。

* データプライバシー法によるテレマティクス利用の制限: データプライバシーに関する規制は、テレマティクスデータの利用を制限する可能性があり、市場の成長に影響を与える可能性があります。

* ADAS(先進運転支援システム)による事故頻度減少が保険料プールを侵食: ADASの普及により事故頻度が減少すると、保険料収入のプールが縮小し、保険会社の収益に影響を与える可能性があります。

# 3. セグメント分析

3.1. 保険種別別

* 第三者賠償責任保険: 2024年には世界の保険料の40.5%を占めており、150以上の法域で基本的な補償が義務付けられているため、依然として基盤となっています。

* 包括的保険: 自己損害、盗難、悪天候などをカバーする包括的保険は、11.8%のCAGRで著しく成長しています。ADASやEV部品が平均修理費用を増加させる中、ドライバーはより広範な保護を求め、リース車両にはより広範なカバーが義務付けられています。成熟市場では、平均衝突請求額が2022年に5,992米ドルに上昇しており、包括的保険への需要が高まっています。

3.2. 流通チャネル別

* 代理店・ブローカー: 2024年には世界の保険料の47.4%を占めており、特にフリートや高額車両に対するきめ細やかなコンサルティング販売が強みです。

* デジタルダイレクトチャネル: モバイル見積もりエンジン、AIチャット、即時契約により、12.6%のCAGRで成長しています。2024年には約47.4%の消費者がオンラインジャーニーを利用しており、検索行動の構造的変化を反映しています。

* バンカシュアランス: ラテンアメリカや東南アジアでは、銀行との関係が信頼を醸成し、依然として重要です。

* 保険会社は、ライドヘイリングアプリ、マーケットプレイス、OEMのデジタルショールームとの組み込み型提携を加速しており、2030年までに個人自動車保険料の20%を占める可能性があります。

3.3. 車種別

* 乗用車: 2024年には保険カバーの72.3%を占め、保険料収入の基盤を形成しています。

* 小型商用車(LCV): ラストマイル配送の成長により、8.3%のCAGRで最も速く成長しています。フリート事業者は、コスト管理のためにテレマティクスベースのドライバーコーチング、予防保守アラート、集約型免責金額を求めています。商用自動車のコンバインドレシオは過去12年間で11回100%を超えており、保険会社はアルゴリズムによる評価や詳細な利用スコアの採用を促されています。

3.4. 車両年数別

* 5年以上の車両(中古車): 9.5%のCAGRで堅調な成長を遂げており、新車の保険価額を上回っています。経済的圧力とサプライチェーンの制約により、消費者が中古車にシフトしたことが背景にあります。修理可能な請求の約45%は7年以上前の車両から発生しており、全損請求の頻度が22%に達する一因となっています。部品不足や労働費の高騰が中古車の価格設定に影響を与えていますが、機械的故障保護などのモジュール型アドオンが顧客維持に役立っています。

# 4. 地域分析

* 北米: 2024年には世界の保険料の34.1%を占めています。高い一人当たりの車両所有率と厳格な義務保険制度が支えとなっています。米国市場は2022年から2023年にかけて530億米ドルの引受損失を経験し、過去15年間で最高の平均14.3%の保険料引き上げが行われました。2025年までに、テレマティクス、請求自動化、価格設定の改善により収益回復が見込まれています。

* アジア太平洋: 2030年までに10.4%のCAGRで最速の成長を遂げます。中間層の拡大、自動車関税制度の自由化、スマートフォンの普及がテレマティクス採用を促進しています。中国、日本、インドが主要市場ですが、東南アジアの成長が加速しており、2025年までに世界のUBI加入者の50%以上を占める可能性があります。

* 欧州: ドイツ、英国、フランスを中心に深い保険料プールを維持しています。自動車CPIの23%インフレに直面しており、EV修理の複雑さやサプライチェーンの摩擦を損失予測に織り込む必要があります。英国の保険料は2024年の238.9億米ドルから2030年には316.5億米ドルに増加すると予測されています(CAGR 4.8%)。

* ラテンアメリカ: 2025年には3.9%の実質成長が見込まれており、オープン保険改革と商用フリートの拡大に支えられています。オープンアーキテクチャは取得コストを削減し、選択肢を多様化させ、市場を拡大する可能性があります。

* アフリカ: 第三者賠償責任の義務化強化により潜在的な成長が見られます。モバイルマネーとデジタル証明書が保険料徴収を効率化し、保護ギャップの縮小に貢献しています。

# 5. 競争環境

テレマティクス、AI、組み込み型流通が従来の境界線を曖昧にし、競争が激化しています。

* 米国市場: State Farm、Progressive、Geico、Allstate、USAAが主要なシェアを占めており、機械学習による引受やデジタル請求に多額の投資を行っています。

* 欧州の多角化大手: AllianzやZurichはEV特化製品やコネクテッドカーエコシステムに投資し、AXAは2025年にパラメトリックバッテリー劣化カバーを試験運用しています。

* アジアの主要企業: Ping AnやCPICは、広大な代理店ネットワークとスーパーアプリ機能を活用し、ロードサイドアシストなどのマイクロ商品をアップセルしています。

* インシュアテック企業: RootやLemonadeなどの挑戦者は、利用連動型保険料やほぼ即時の決済を提供し、若年層をターゲットにしています。

OEM、ライドヘイリングアプリ、再保険会社の間で戦略的パートナーシップが活発化しています。詳細なテレマティクスデータ、高度な分析パイプライン、API対応の流通を持つ保険会社が、今後10年間で市場での地位を固めるでしょう。

# 6. 主要プレイヤー

* Allianz SE

* Ping An Insurance

* State Farm Mutual Automobile Insurance Co.

* AXA SA

* Zurich Insurance Group

# 7. 最近の業界動向

* 2025年5月: Allianz SEは、AI駆動の保険コパイロット請求プラットフォームを15の追加市場に拡大し、サイクルタイムを40%短縮し、顧客満足度を25%向上させました。

* 2025年4月: Root InsuranceはHyundai Capital Americaと提携し、融資時に保険を組み込むことで、2024年に3090万米ドルの純利益を計上し、以前の損失を回復しました。

* 2025年3月: AXAは、バッテリー、充電器、ソフトウェアの脆弱性をカバーする欧州向けEV専用保険を発表しました。

* 2025年2月: Ping Anは、リアルタイムで価格設定されるテレマティクスベースの自動車保険を導入し、最初の1ヶ月で200万人のユーザーを獲得しました。

* 2024年12月: Progressiveは、統合テレマティクスを備えたeコマース配送フリート向けの専門保険を開始しました。

* 2024年10月: 東京海上は、北米での引受精度を高めるため、AIフリートリスクインシュアテック企業を買収しました。

このレポートは、世界の自動車保険市場に関する包括的な分析を提供しています。市場の定義、調査範囲、主要な推進要因と阻害要因、市場規模と成長予測、詳細なセグメンテーション、調査方法論、競合状況、および将来の市場機会について詳述しています。

1. 市場の定義と範囲

グローバル自動車保険市場は、自家用車、商用車、二輪車、大型トラックなど、あらゆる道路走行車両を対象とした、自己損害および第三者賠償責任損失を補償する保険の総元受保険料として定義されています。保険会社による直接販売、代理店/ブローカーネットワーク、および新たなデジタルプラットフォームを通じて販売される個人向けおよびフリートビジネスの両方の保険をカバーしています。海上保険、航空保険、作物保険、生命保険、および再保険契約は対象外です。

市場は以下の主要なセグメントにわたって分析されています。

* 保険タイプ別: 第三者賠償責任保険、総合保険、衝突保険、人身傷害保護。

* 流通チャネル別: 保険代理店/ブローカー、ダイレクトレスポンス/デジタル、バンカシュアランス、組み込み型/プラットフォームパートナーシップ、アグリゲーター&比較ポータル。

* 車両タイプ別: 乗用車、二輪車、軽商用車、中・大型商用車。

* 車両年数別: 新車(5年未満)、中古車(5年以上)。

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、ペルー、チリ、アルゼンチンなど)、欧州(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、インド、日本、韓国、オーストラリアなど)、中東・アフリカ(アラブ首長国連邦、サウジアラビア、南アフリカなど)。

2. 市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* アジア太平洋地域におけるテレマティクス導入による使用量ベース保険(UBI)への移行: テレマティクス技術の普及により、運転行動に基づいた保険料設定へのシフトが進んでいます。

* 北米におけるOEM組み込み型保険パートナーシップの加速: 自動車メーカー(OEM)と保険会社の提携により、新車購入時の保険加入が促進されています。

* アフリカ新興市場における第三者賠償責任保険の義務化の強化: 新興国での法規制強化により、第三者賠償責任保険の加入が義務付けられ、市場規模が拡大しています。

* 南米におけるEコマース物流の急増による商用車フリート保険需要の増加: Eコマースの成長に伴い、ラストマイル配送を担う商用車のフリート保険の需要が高まっています。

* 欧州におけるEV普及の増加による専門的なバッテリーおよびソフトウェア補償の必要性: 電気自動車(EV)の普及により、高価なバッテリーや複雑なソフトウェアに対する専門的な補償のニーズが増大しています。

* AIを活用した請求自動化による損害調査費用の削減: 人工知能(AI)による請求処理の自動化は、損害調査費用を削減し、効率性を向上させています。

3. 市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* 米国自動車賠償責任保険におけるソーシャルインフレと高額な陪審員評決による収益性の圧迫: 米国では、社会的なインフレや高額な陪審員評決が保険会社の収益性を圧迫しています。

* 欧州における部品および労働費の高騰による請求額の増加: 欧州では、自動車部品や修理にかかる労働費のインフレが、保険請求額を増加させています。

* データプライバシー規制によるテレマティクスデータ利用の制限: 厳格なデータプライバシー規制が、テレマティクスデータの収集と利用を制限し、UBIなどの発展を妨げる可能性があります。

* ADAS(先進運転支援システム)普及による請求頻度の減少と保険料プールの縮小: ADASの普及により事故発生頻度が減少することで、保険請求の件数が減り、結果として保険料収入のプールが縮小する可能性があります。

4. 市場規模と成長予測

世界の自動車保険市場は、2025年に2.13兆米ドル規模に達し、2030年までに2.95兆米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.7%です。

* 最も急速に成長している保険タイプ: 総合保険は、高機能車両や気候変動関連の損害に対する幅広い保護を求めるドライバーが増えているため、11.8%のCAGRで成長を牽引しています。

* 軽商用車の保険料増加の理由: Eコマース物流におけるラストマイル配送の需要増加により、軽商用車保険は2030年までに8.3%のCAGRで成長すると見込まれています。

* AIが自動車保険請求に与える影響: AIを活用した自動化は、請求処理サイクルを最大90%短縮し、不正検出精度を95%以上に高めることで、コスト削減と顧客体験の向上に貢献しています。

* 2030年までに最も急速に成長する地域: アジア太平洋地域は、自動車所有率の上昇、規制支援、テレマティクスベース製品の急速な採用により、10.4%のCAGRを記録すると予測されています。

5. 調査方法論とデータ検証

本レポートの調査は、一次調査と二次調査を組み合わせた厳格な方法論に基づいています。

* 一次調査: 北米、欧州、アジア太平洋、ラテンアメリカ、中東の保険引受責任者、ブローカーグループ、フリートマネージャー、インシュアテック幹部への構造化インタビューを通じて、損失率の変動、価格弾力性、テレマティクス導入状況を検証しています。

* 二次調査: NAIC(米国)、EIOPA(欧州)、IRDAI(インド)などの規制当局の提出書類や統計年鑑、OICA、国連道路安全、保険情報協会が発行する車両保有台数や事故記録を分析しています。また、世界銀行やOECDのデータからGDP、燃料価格、新規登録トレンドなどのマクロ指標を収集し、70カ国にわたる保険料を正規化しています。

* 市場規模算出と予測: 各国における保険加入車両の普及率に平均保険料を乗じ、為替レートとインフレ率で調整するトップダウンアプローチから開始し、保険会社の保険料総額、チャネルチェック、車両年数別の平均販売価格のサンプリングによるボトムアップ検証で精度を高めています。登録車両台数、義務付けられた賠償責任限度額、請求費用インフレ、事故頻度、新車販売台数、テレマティクス保険加入率などの主要変数を多変量回帰分析とARIMA平滑化に組み込んでいます。

* データ検証と更新サイクル: 出力は自動分散スキャン、シニアアナリストによるピアレビュー、および異常が続く場合の専門家によるフォローアップコールを経て検証されます。レポートは12ヶ月ごとに更新され、主要な法改正や災害イベントが発生した場合には中間更新が行われます。

Mordor Intelligenceは、規律あるスコープ選択、トップダウンとボトムアップを組み合わせた検証、タイムリーな更新により、戦略的計画のための透明で再現性のあるベースラインを提供し、その信頼性を確立しています。

6. 競合状況と市場機会

レポートでは、Allianz SE、Ping An Insurance、State Farm Mutual Automobile Insurance Co.、AXA SA、Zurich Insurance Group、Progressive Corporation、Berkshire Hathaway Inc. (GEICO)、Tokio Marine Holdings Inc.など、主要な市場参加者の企業プロファイル、市場シェア分析、戦略的動向が詳細に分析されています。市場の集中度、主要企業の戦略的動き、市場シェア分析、および各企業のグローバル概要、市場レベル概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が含まれています。また、市場の機会と将来の展望、特に未開拓の領域や満たされていないニーズの評価についても言及されています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 アジア太平洋地域におけるテレマティクス導入による利用ベース保険への移行

- 4.2.2 北米におけるOEM組み込み型保険パートナーシップによる保険加入の加速

- 4.2.3 アフリカの新興市場における強制第三者賠償責任の執行強化

- 4.2.4 南米におけるEコマース物流の急増が商用自動車フリート保険の需要を促進

- 4.2.5 欧州におけるEV普及率の上昇が特殊なバッテリーおよびソフトウェア補償の必要性を高める

- 4.2.6 AIを活用した請求自動化が世界的に損害査定費用を削減

-

4.3 市場の阻害要因

- 4.3.1 米国の自動車賠償責任における社会的インフレと巨額な陪審員評決による収益性の圧迫

- 4.3.2 欧州における部品および労働力インフレの高まりが請求の深刻度を上昇

- 4.3.3 データプライバシー規制によるテレマティクスデータ利用の制限

- 4.3.4 ADAS普及率の増加が請求頻度と保険料プールを減少

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制の見通し

- 4.6 技術の見通し

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 保険の種類別

- 5.1.1 対人・対物賠償責任保険

- 5.1.2 車両総合保険

- 5.1.3 衝突補償

- 5.1.4 人身傷害補償

-

5.2 流通チャネル別

- 5.2.1 保険代理店 / ブローカー

- 5.2.2 ダイレクトレスポンス / デジタル

- 5.2.3 バンカシュアランス

- 5.2.4 組み込み型 / プラットフォーム提携

- 5.2.5 アグリゲーター & 比較ポータル

-

5.3 車種別

- 5.3.1 乗用車

- 5.3.2 二輪車

- 5.3.3 小型商用車

- 5.3.4 中型・大型商用車

-

5.4 車齢別

- 5.4.1 新車(< 5年)

- 5.4.2 中古車(> 5年)

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 ペルー

- 5.5.2.3 チリ

- 5.5.2.4 アルゼンチン

- 5.5.2.5 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 5.5.3.7 北欧諸国(スウェーデン、ノルウェー、デンマーク、フィンランド)

- 5.5.3.8 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 東南アジア

- 5.5.4.7 インドネシア

- 5.5.4.8 その他のアジア太平洋諸国

- 5.5.5 中東・アフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 南アフリカ

- 5.5.5.4 ナイジェリア

- 5.5.5.5 その他の中東諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 アリアンツSE

- 6.4.2 中国平安保険

- 6.4.3 ステートファーム相互自動車保険会社

- 6.4.4 アクサSA

- 6.4.5 チューリッヒ保険グループ

- 6.4.6 プログレッシブ・コーポレーション

- 6.4.7 バークシャー・ハサウェイ・インク (GEICO)

- 6.4.8 東京海上ホールディングス株式会社

- 6.4.9 中国太平洋保険 (CPIC)

- 6.4.10 中国人民財産保険股份有限公司

- 6.4.11 アッシクラツィオーニ・ジェネラリS.p.A.

- 6.4.12 リバティ・ミューチュアル保険

- 6.4.13 アビバplc

- 6.4.14 損保ホールディングス

- 6.4.15 ダイレクトライン・グループplc

- 6.4.16 アドミラル・グループplc

- 6.4.17 バジャージ・アリアンツ総合保険

- 6.4.18 ICICIロンバード総合保険

- 6.4.19 インタクト・フィナンシャル・コーポレーション

- 6.4.20 QBE保険グループ

- 6.4.21 マップフレSA

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

グローバル自動車保険とは、国境を越えて自動車を運転する個人や、複数の国で事業を展開する企業が所有する車両を対象とした保険を指します。これは、単一の保険契約で複数の国のリスクを包括的にカバーすることを目的としており、国際的な移動や事業活動に伴う特有のリスク、例えば異なる法規制、言語の壁、通貨変動、地域ごとの事故率の違いなどに対応するために設計されています。国際化が進む現代において、個人および企業のリスクマネジメントにおいて不可欠な存在となっています。

この保険には、主に個人向けと法人向けの二つの大きな種類があります。個人向けグローバル自動車保険は、海外赴任者、留学生、長期旅行者などが自国以外の国で車を運転する際に利用されます。これには、海外でのレンタカー利用時の補償を延長するものや、現地で車両を購入・登録する際に必要となる保険が含まれます。多くの場合、自国の保険会社が提供する海外特約を利用するか、国際的な保険ブローカーを通じて現地の保険に加入する形が取られます。一方、法人向けグローバル自動車保険は、多国籍企業が世界各地に保有する社用車、フリート車両、特殊車両などを一括で管理し、補償するものです。これは「マスターポリシー」と「ローカルポリシー」の組み合わせで運用されることが多く、マスターポリシーで全体的な補償範囲や条件を定めつつ、ローカルポリシーで各国の法規制や商慣習に合わせた調整を行うことで、効率的かつ適切なリスク管理を実現します。補償内容としては、対人・対物賠償責任保険(各国の最低義務保険要件に準拠)、車両保険(衝突、盗難、火災、自然災害など)、搭乗者傷害保険が基本となり、さらにロードサービス、レッカーサービス、レンタカー費用、弁護士費用などの付帯サービスや、テロ、政治的リスク、サイバーリスクなど特定の地域や事業形態に応じた特約が加えられることもあります。

グローバル自動車保険の用途は多岐にわたります。個人においては、海外赴任や移住の際に赴任先での運転リスクをカバーし、安心して生活を送るために不可欠です。企業においては、国際的なビジネス展開において、各国の車両フリートを一元的に管理し、事故や損害発生時の財務的リスクを軽減するために利用されます。特に国際物流や運送業では、国境を越える貨物輸送車両の事故や損害に迅速に対応するために重要な役割を果たします。また、観光やレジャーで海外でのレンタカーを利用する際にも、万が一の事故に備えるための安心材料となります。企業のリスクマネジメントの観点からは、グローバルな事業活動における車両関連リスクを包括的に管理し、財務的安定性を確保するとともに、各国の強制保険要件を遵守するためにも不可欠なツールです。

関連技術の進化は、グローバル自動車保険のあり方を大きく変えつつあります。テレマティクス技術は、GPSや通信技術を用いて車両の位置、走行データ、運転挙動などをリアルタイムで収集し、UBI(Usage-Based Insurance、利用状況連動型保険)の実現を可能にしました。これにより、安全運転者への保険料割引や、事故発生時の自動通報、緊急サービス連携などが可能となり、フリート管理の効率化やリスク分析の高度化に貢献しています。AIとビッグデータ分析は、膨大な事故データ、地理情報、気象データ、運転データなどを分析し、リスク評価の精度を向上させ、保険料の個別最適化や不正請求の検知、損害査定の自動化・迅速化を可能にしています。ブロックチェーン技術は、保険契約の透明性や改ざん防止、スマートコントラクトによる保険金支払いの自動化・効率化、国際的な保険取引におけるデータ共有の安全性向上に寄与すると期待されています。IoT(Internet of Things)は、車両センサーやスマートデバイスとの連携によりリアルタイムデータ収集を可能にし、予防保全や事故予測に役立てられています。さらに、自動運転技術の進化は、将来的に事故原因が運転者からシステムやメーカーに移る可能性を提示しており、保険の責任主体や補償範囲の再定義が求められるとともに、サイバーセキュリティリスクへの対応も新たな課題となっています。

市場背景としては、グローバル化の進展が最も大きな牽引力となっています。人、モノ、資本の国際移動の増加は、グローバル自動車保険の需要を継続的に高めています。新興国市場の成長も、自動車販売台数の増加とインフラ整備の進展に伴い、新たな保険市場を創出しています。しかし、各国の保険制度、交通法規、賠償責任の範囲が異なるため、法規制の多様性への対応は複雑さを増しています。市場では、既存の大手保険会社に加え、InsurTech企業の参入により競争が激化しており、革新的な商品やサービスの開発が求められています。気候変動による自然災害の増加は、保険金支払いに大きな影響を与え、リスク評価の再考を促しています。また、パンデミックのような予期せぬ事態は、国際的な移動制限による保険需要の一時的な変動や、デジタル化の加速といった影響をもたらしました。グローバルなサプライチェーンの複雑化も、企業が車両関連リスクを包括的に管理する必要性を高めています。

将来展望として、グローバル自動車保険はさらなる進化を遂げると予想されます。テレマティクスやAIを活用したパーソナライゼーションは深化し、個々の運転挙動やリスクに応じたオーダーメイド型保険商品の普及が進むでしょう。自動運転車の普及は、保険の概念を大きく変える可能性を秘めています。自動運転レベルの進化に伴い、事故発生時の責任主体が運転者から車両メーカー、ソフトウェア開発者、インフラ提供者などへと移るため、新たな責任主体への保険設計や、サイバー攻撃による車両制御乗っ取りなどのリスクへの対応が不可欠となります。MaaS(Mobility as a Service)の普及により、自動車の「所有」から「利用」へのシフトが進む中で、車両単位ではなく、移動サービス全体をカバーする保険や、利用時間・距離に応じた保険が登場し、ライドシェアやカーシェアリングなど多様な利用形態に対応する商品が開発されるでしょう。デジタル化と効率化はさらに進み、オンラインでの契約、保険金請求、損害査定がより普及し、ブロックチェーンを活用した国際的な保険取引の効率化と透明性向上も期待されます。サステナビリティへの貢献も重要なテーマとなり、EV(電気自動車)の普及促進に向けた保険商品の開発や、環境に配慮した運転を奨励する保険、ESG投資の観点からの保険会社の役割が注目されます。最後に、サイバーリスク、地政学的リスク、パンデミックなど、新たなリスクの多様化に対応するため、これらのリスクを包括的にカバーする複合型保険の需要が増大していくと考えられます。