ナイロン結束バンド市場規模・シェア分析:成長トレンドと予測 (2025-2030年)

ナイロン結束バンド市場レポートは、タイプ別(ナイロン6、ナイロン6,6など)、用途別(電気・電子、自動車など)、流通チャネル別(直販、代理店/卸売業者、オンライン小売/Eコマース)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

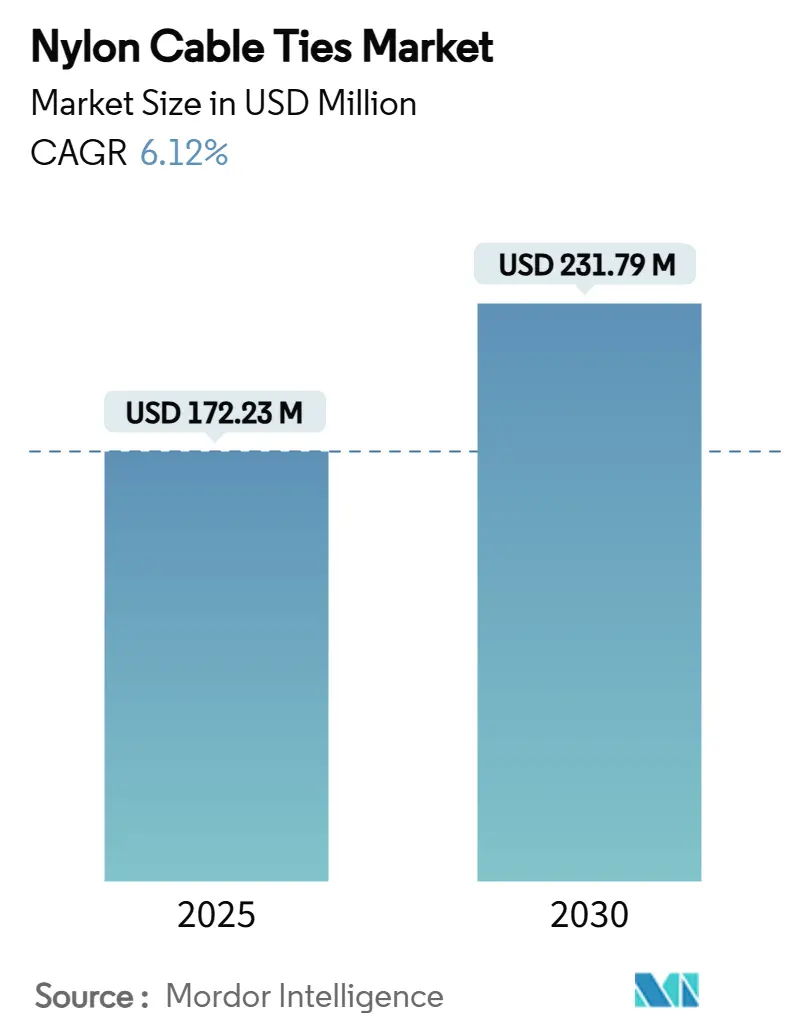

ナイロン結束バンド市場は、2025年に1億7,223万米ドルと推定され、2030年には2億3,179万米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は6.12%です。この成長は、データセンターの建設増加、電気自動車(EV)のワイヤーハーネスの複雑化、大規模インフラプロジェクトの再開など、組織的で耐久性があり、低コストの固定ソリューションが求められる要因によって牽引されています。また、金属製代替品と比較して軽量で設置が迅速であるため、大量用途における人件費削減に貢献しています。主要生産者によるサプライチェーンの統合は、原材料コストの変動を抑制し、バイオベースポリアミドの継続的な開発は、将来の持続可能性規制に対応するメーカーの能力を高めています。ナイロン結束バンド市場における競争は中程度であり、グローバルブランドは付加価値のある配合や自動化された結束ツールに注力し、利益率を維持しています。

主要なレポートのポイント

* タイプ別では、ナイロン6が2024年にナイロン結束バンド市場シェアの45.23%を占めました。ナイロン6,6は2030年までに最速の6.97%のCAGRを記録すると予測されています。

* 用途別では、電気・電子分野が2024年のナイロン結束バンド市場規模の38.96%を占め、自動車分野は2030年までに6.76%のCAGRで成長すると予測されています。

* 流通チャネル別では、販売代理店/卸売業者が2024年に48.63%の収益シェアでリードしました。オンライン小売/Eコマースは同期間に5.45%のCAGRで進展しています。

* 地域別では、北米が2024年の収益の25.32%を占めましたが、アジア太平洋地域は2030年までに最高の7.32%のCAGRを達成する見込みです。

世界のナイロン結束バンド市場のトレンドと洞察(促進要因)

1. データセンターおよび産業配線における組織的なケーブル管理の需要増加: ハイパースケールデータセンタープロジェクトでは、AIワークロードをサポートする高密度ファイバーバンドルを固定するために、ラックあたり数千本のナイロン結束バンドが指定されています。インダストリー4.0の改修によりセンサーケーブルが増加し、安全監査に適合するよう配置する必要があります。ビルディングインフォメーションモデリング(BIM)ソフトウェアとの統合により、設置チームは事前に結束バンドの配置をモデル化でき、効率と信頼性が向上し、ブランド製品の調達が促進されています。

2. 世界の建設およびインフラパイプラインの拡大: アジアや中東における大規模な交通、公益事業、スマートシティプロジェクトは、屋外電気システムの20年間の設計寿命に耐えうる耐候性結束バンドへの持続的な需要を刺激しています。請負業者は、より厳格な建築基準や賠償責任保険条項に準拠するため、認定製品へと切り替えています。モジュール式建設も、配線がモジュール出荷前にオフサイトで配線されるため、結束バンドの使用を増加させ、スループットを加速させます。

3. EVワイヤーハーネスアセンブリでの採用増加: 高電圧EVアーキテクチャは、電磁干渉を避け、最大150°Cの温度に耐えるために、精密なケーブル配線が必要です。自動車メーカーは熱サイクル下で引張強度を維持する耐熱性ナイロン6,6結束バンドを採用しています。自動ハーネスラインは、組み立て時間を短縮するために、切断、圧着、結束バンド適用ステーションを統合しています。プレミアムEVプラットフォームが800Vシステムに移行するにつれて、誘電性および難燃性の仕様がより厳しくなり、収益性の高い特殊ニッチを創出しています。

4. 金属製留め具と比較した費用対効果と簡単な設置: ナイロン結束バンドは2.5秒で適用できるのに対し、ネジ式クランプは15~30秒かかり、数万個の留め具を使用するプロジェクトでは大幅な人件費削減になります。素材自体はステンレス鋼よりも60~80%安価でありながら、ほとんどの屋内および保護された屋外用途で十分な引張特性を提供します。再利用可能な設計により、切断せずに再作業が可能になり、メンテナンスコストをさらに削減します。

5. 洋上風力発電所および太陽光発電所におけるUV/耐候性結束バンドの必要性: 洋上風力発電所や太陽光発電所では、過酷な屋外環境に耐えるUV耐性および耐候性のある結束バンドが不可欠であり、長期的な耐久性が求められます。

世界のナイロン結束バンド市場のトレンドと洞察(抑制要因)

1. 使い捨てプラスチックに対する規制圧力: 欧州指令は現在、プラスチック製留め具の生産者に製品のライフサイクル終了責任を課しており、北米でも同様の規則が検討されています。これに対応して、サプライヤーは海洋環境で1年以内に分解され、使用中の引張強度を維持するバイオベースまたは生分解性ポリアミドに投資しています。認証および試験コストは小規模企業にとって障壁となり、地域ごとの異なる基準はグローバルな製品ライン計画を複雑にしています。

2. 再利用可能/代替固定システムの利用可能性: データセンターやオーディオビジュアル設備など、頻繁な再構成が日常的に行われる場所では、再利用可能なポリマー結束バンドやベルクロスタイルのラップがシェアを獲得しています。再利用可能な製品は数十回のサイクルに耐えることができ、生涯にわたる材料使用量を削減し、企業の持続可能性指標と一致します。磁気ホルダーや粘着クリップは特定の低負荷ニッチに対応し、ナイロン結束バンドに取って代わっています。

3. 原材料価格の変動(カプロラクタム、アジピン酸): ナイロン結束バンドの主要原材料であるカプロラクタムやアジピン酸の価格変動は、生産コストに直接影響を与え、市場の安定性を損なう可能性があります。

セグメント分析

タイプ別: ナイロン6の優位性とプレミアム製品との競争

ナイロン6は、その低価格と加工の容易さから、中程度の耐熱性で十分な用途において標準的な選択肢となり、2024年の収益の45.23%を確保しました。しかし、ナイロン6,6は、その265°Cの融点と低い吸水性により、エンジンルーム、バッテリーパック、産業用ロボットなどで信頼性の高い性能を発揮するため、最速の6.97%のCAGRで成長する見込みです。金属検出可能、UV安定化、難燃性ブレンドは、より高い利益率を確保できる特殊なニッチ市場を埋めています。EVの採用と再生可能エネルギー設備の普及に伴い、プレミアムな耐熱グレードのナイロン結束バンド市場規模は着実に拡大すると予測されています。材料科学の革新も競争環境を再構築しており、DSMの完全バイオベースのStanyl B-MBは、従来のナイロン6,6の機械的特性を再現し、設計の再認定なしに温室効果ガス排出量を削減する道を提供します。

用途別: 電子機器の優位性と自動車分野の加速

電気・電子分野は、高密度で組織化されたケーブル配線を必要とするハイパースケールサーバーファームや5Gバックホールネットワークに牽引され、2024年に38.96%の収益シェアを維持しました。ラックメーカーは通常、高温通路の気流を保護するためにUL-94 V-0難燃性結束バンドを指定します。しかし、自動車分野は、EVへの急速な世界的移行とより複雑な運転支援システムに後押しされ、6.76%のCAGRで成長しています。OEMが冷却剤への曝露に耐える耐熱性および耐薬品性グレードを要求するため、高電圧バッテリーハーネスに起因するナイロン結束バンドの市場シェアがこのセグメント内で最も急速に拡大しています。建設用途では、更新された防火安全規則を満たすブランド製品の採用が続いており、再生可能エネルギー企業は25年間の屋外曝露に耐えうるUV安定化およびPA12結束バンドを指定しています。

流通チャネル別: 卸売の優位性とデジタルによる変革

販売代理店および卸売業者は、豊富な在庫と技術アドバイザリーチームを活用し、電気技師、請負業者、MRO部門が厳格なコード要件を満たすのを支援することで、2024年の世界販売量の48.63%を供給しました。彼らのトレーニングサービスとベンダー管理在庫は、企業顧客との関係を強化しています。直接販売は需要の約3分の1を占め、通常、特殊グレードやバリューエンジニアリングされたパッケージングを必要とするOEMとの複数年供給契約を含みます。オンライン小売/Eコマースは5.45%のCAGRで拡大しており、迅速な補充や地元の支店では在庫がないような特殊なSKUを必要とする小規模な請負業者からの注文を獲得しています。時間が経つにつれて、デジタルチャネルは特に汎用ナイロン6製品の価格透明性を高めるでしょうが、プロの設置業者間のブランドロイヤルティは、複雑な作業における販売代理店の関連性を維持するはずです。

地域分析

北米: 25.7%を占め、堅調な建設活動、再生可能エネルギープロジェクトへの投資、および厳格な電気規格が市場を牽引しています。特に、データセンターの拡大とスマートグリッドインフラの近代化は、高性能で耐久性のある結束バンドの需要を促進しています。ULおよびCSA認証への準拠は必須であり、設置業者は信頼性と長期的な性能を重視しています。また、労働力不足と効率化の必要性から、迅速な設置を可能にする革新的な製品や、特定の用途に特化した結束バンドへの関心が高まっています。

欧州: 23.1%を占め、自動車産業、産業オートメーション、および再生可能エネルギー分野からの安定した需要が見られます。EUの環境規制は、リサイクル可能で持続可能な素材への移行を促しており、メーカーは環境に配慮した製品開発に注力しています。ドイツ、フランス、英国が主要な市場であり、精密工学と高品質な製品への要求が高いことが特徴です。

アジア太平洋: 38.5%を占め、最も急速に成長している地域です。中国、インド、日本、韓国が主要な貢献国であり、急速な都市化、インフラ開発、製造業の拡大が市場成長の主な要因です。特に、電気自動車(EV)の生産増加とデータセンターの建設ブームが、高性能結束バンドの需要を押し上げています。価格競争が激しい一方で、特定の用途では高品質な製品への需要も高まっています。

中南米: 6.2%を占め、ブラジルとメキシコが主要な市場です。インフラ整備プロジェクト、特にエネルギー伝送と配電網の近代化が需要を牽引しています。経済の不安定性が市場の成長を抑制する要因となることもありますが、長期的には安定した成長が見込まれます。

中東・アフリカ: 6.5%を占め、石油・ガス産業、建設、および再生可能エネルギープロジェクトが市場を支えています。特にGCC諸国では、大規模なインフラ投資と多様化戦略が結束バンドの需要を促進しています。過酷な気候条件に対応できるUV安定化および耐熱性の高い製品への需要が高いです。

本レポートは、世界のナイロン製ケーブルタイ市場に関する包括的な分析を提供しています。市場の定義、調査方法、エグゼクティブサマリー、市場概況、成長予測、競争環境、および将来の展望を網羅しており、市場の全体像を深く理解するための情報源となっています。

市場規模と成長予測:

ナイロン製ケーブルタイ市場は、2025年には1億7,223万米ドルの規模に達すると見込まれており、2030年までには年平均成長率(CAGR)6.12%で着実に成長し、2億3,179万米ドルに達すると予測されています。この成長は、様々な産業におけるケーブル管理の需要増加に支えられています。

市場の主要な推進要因:

市場の成長を牽引する主な要因は多岐にわたります。第一に、データセンターや産業用配線における組織的かつ効率的なケーブル管理への需要が世界的に高まっています。第二に、グローバルな建設およびインフラプロジェクトの拡大が、ケーブルタイの需要を押し上げています。特に、電気自動車(EV)のワイヤーハーネスアセンブリにおけるナイロン製ケーブルタイの採用増加は、自動車産業における重要な推進力となっています。ナイロン製ケーブルタイは、金属製ファスナーと比較して、設置時間が最大10倍速く、コストが60~80%低く、軽量であるため、人件費と材料費の削減に大きく貢献し、費用対効果と設置の容易さから幅広い分野で選好されています。さらに、洋上風力発電所や太陽光発電所といった再生可能エネルギー設備では、過酷な環境下でも性能を維持できるUV耐性および耐候性のあるケーブルタイが不可欠であり、これも市場の拡大を後押ししています。

市場の抑制要因:

一方で、市場にはいくつかの抑制要因も存在します。使い捨てプラスチックに対する世界的な規制圧力の高まりは、ナイロン製ケーブルタイの需要に影響を与える可能性があります。また、再利用可能な代替固定システムの利用可能性も、市場の成長を一部抑制する要因となり得ます。さらに、カプロラクタムやアジピン酸といった主要な原料の価格変動は、製造コストに影響を与え、市場の不安定性を引き起こす可能性があります。

セグメント別分析:

* タイプ別: 製品タイプ別では、ナイロン6が市場をリードしており、2024年には45.23%の収益シェアを占めています。これは、ナイロン6が持つコスト優位性と加工の容易さに起因しています。その他、ナイロン6,6などが市場に貢献しています。

* 用途別: 用途別では、電気・電子分野(家電配線、データセンターケーブル配線)、自動車分野(内燃機関車、電気自動車)、建設分野(商業ビル、住宅ビル)、産業製造、消費財・DIY、再生可能エネルギー設備などが詳細に分析されています。特に自動車分野は、電気自動車のワイヤーハーネスの複雑化と需要増加に牽引され、2030年まで年平均成長率6.76%で最も急速に成長するアプリケーション領域と予測されています。

* 流通チャネル別: 流通チャネルは、販売代理店/卸売業者、直接販売、オンライン小売/Eコマースに分類され、それぞれの市場貢献度が評価されています。

* 地域別: 地域別分析では、アジア太平洋(中国、インド、日本、韓国など)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリアなど)、南米、中東・アフリカといった主要地域が詳細に調査されており、各地域の市場動向と成長機会が特定されています。

競争環境:

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場シェア分析が提供されています。3M、ABB Ltd、HellermannTyton Group、Panduit Corporation、TE Connectivityなど、主要な市場参加企業の詳細なプロファイルが含まれており、各社の概要、主要セグメント、利用可能な財務情報、戦略、製品とサービス、および最近の動向が詳述されており、競争状況の理解に役立ちます。

市場機会と将来の展望:

市場の機会と将来の展望としては、未開拓市場(ホワイトスペース)および未充足ニーズの評価が重要視されています。また、スマートシティプロジェクトやIIoT(産業用モノのインターネット)配線プロジェクトの成長は、新たな需要を創出する大きな機会となります。さらに、環境意識の高まりに伴い、生分解性/バイオナイロン製ケーブルタイの商業化が、持続可能なソリューションとして将来の市場成長を促進する可能性を秘めています。

このレポートは、ナイロン製ケーブルタイ市場の現状と将来の動向を理解するための貴重な洞察を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 データセンターおよび産業用配線における組織的なケーブル管理への需要の高まり

- 4.2.2 世界的な建設およびインフラパイプラインの拡大

- 4.2.3 EVワイヤーハーネスアセンブリでの採用増加

- 4.2.4 金属製ファスナーと比較して費用対効果が高く、取り付けが容易

- 4.2.5 洋上風力発電所および太陽光発電所におけるUV/耐候性タイの必要性

-

4.3 市場の阻害要因

- 4.3.1 使い捨てプラスチックに対する規制圧力

- 4.3.2 再利用可能/代替固定システムの利用可能性

- 4.3.3 原料価格の変動(カプロラクタム、アジピン酸)

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 種類別

- 5.1.1 ナイロン6

- 5.1.2 ナイロン6,6

- 5.1.3 その他

-

5.2 用途別

- 5.2.1 電気・電子

- 5.2.1.1 家電配線

- 5.2.1.2 データセンター配線

- 5.2.2 自動車

- 5.2.2.1 内燃機関車

- 5.2.2.2 電気自動車

- 5.2.3 建設

- 5.2.3.1 商業ビル

- 5.2.3.2 住宅

- 5.2.4 工業製造

- 5.2.5 消費財およびDIY

- 5.2.6 再生可能エネルギー設備

- 5.2.7 その他

-

5.3 流通チャネル別

- 5.3.1 ディストリビューター/卸売業者

- 5.3.2 直販

- 5.3.3 オンライン小売/Eコマース

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 欧州

- 5.4.3.1 ドイツ

- 5.4.3.2 英国

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 その他の欧州地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 南アフリカ

- 5.4.5.4 ナイジェリア

- 5.4.5.5 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア (%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 3M

- 6.4.2 ABB Ltd

- 6.4.3 Advanced Cable Ties Inc.

- 6.4.4 AFT Fasteners

- 6.4.5 Ascend Performance Materials

- 6.4.6 Avery Dennison Corporation

- 6.4.7 Cablecraft Motion Controls

- 6.4.8 Essentra plc

- 6.4.9 HellermannTyton Group

- 6.4.10 Högert Technik

- 6.4.11 HUA WEI INDUSTRIAL CO., LTD.

- 6.4.12 KAI SUH SUH ENTERPRIES CO., LTD

- 6.4.13 Panduit Corporation

- 6.4.14 SapiSelco s.r.l.

- 6.4.15 Southwire Company, LLC.

- 6.4.16 TE Connectivity

- 6.4.17 Weidmüller Interface

- 6.4.18 Yueqing Huada Plastic Co., Ltd.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

ナイロン結束バンドは、ケーブルや配線、あるいは様々な物品を束ねたり固定したりするために広く用いられる、合成樹脂製の結束具でございます。一般的には「ケーブルタイ」「インシュロックタイ」「ジップタイ」などとも呼ばれ、その手軽さ、経済性、そして確実な結束力から、産業分野から一般家庭まで多岐にわたる場面で不可欠な存在となっております。主にナイロン66というポリアミド樹脂を素材としており、その特性である高い引張強度、耐摩耗性、耐熱性、そして電気絶縁性が、結束バンドの性能を支えています。ヘッド部に設けられたラチェット機構により、バンドを一度締め付けると逆方向には緩まない構造となっており、確実な固定を可能にしています。

ナイロン結束バンドには、用途や環境に応じて様々な種類が存在いたします。最も一般的なのは「標準タイプ」で、屋内での配線整理や軽作業に広く利用されます。屋外での使用を想定した「耐候性タイプ」は、紫外線による劣化を防ぐため、カーボンブラックなどの安定剤が配合されており、黒色が特徴的です。高温環境下での使用には「耐熱タイプ」が、特定の化学物質に曝される環境では「耐薬品性タイプ」が選ばれます。一度締めると解除できない使い切りタイプが主流ですが、繰り返し使用できる「リリースタイプ(再利用可能タイプ)」もございます。これは、ヘッド部の爪を解除することでバンドを緩めることができ、仮止めや頻繁な変更が必要な場面で重宝されます。さらに、取り付け方法によっても多様な種類があり、穴に差し込んで固定する「プッシュマウントタイプ」、ネジで固定する「スクリューマウントタイプ」、表示板が付いた「マーキングタイプ」、二つの束を同時に固定できる「ダブルヘッドタイプ」などがございます。色も白や黒が一般的ですが、識別や装飾のために赤、青、黄などのカラーバリエーションも豊富に展開されており、幅や長さ、引張強度も多種多様な製品が提供されています。

その汎用性の高さから、ナイロン結束バンドの用途は非常に広範にわたります。電気・電子分野では、パソコン内部の配線整理、家電製品のケーブル固定、通信機器や制御盤内のハーネス結束に不可欠です。自動車分野では、車載ハーネスの固定や部品の仮止めに用いられ、その耐振動性や耐熱性が評価されています。建設・建築現場では、仮設配線の固定や資材の結束、足場の固定などに利用されます。農業・園芸分野では、植物の誘引や支柱への固定、ビニールハウスの補強などにも使われます。物流・梱包分野では、荷物の結束や封印、商品のタグ付けなどにも活用され、その簡易性と確実性が重宝されます。また、DIYや一般家庭においても、日常的な整理整頓、工具の仮止め、ゴミ袋の口を縛るなど、様々な場面で手軽に利用されています。イベントや展示会では、仮設物の固定や装飾の取り付けにも頻繁に用いられ、その利便性が高く評価されています。

ナイロン結束バンドに関連する技術は、素材開発から製造プロセス、そして使用方法に至るまで多岐にわたります。素材技術としては、主流であるナイロン66に加え、より柔軟性のあるナイロン6、耐候性や耐熱性を向上させた特殊ナイロン、さらにはハロゲンフリーの難燃性素材などが開発されています。これらの素材には、紫外線安定剤、難燃剤、着色剤などの添加剤が配合され、特定の性能が付与されます。製造技術においては、射出成形が一般的であり、精密な金型技術によって、ヘッド部のラチェット機構やバンドの強度、柔軟性が一体成形によって実現されています。これにより、高い品質とコスト効率が両立されています。使用を補助する技術としては、手動で結束バンドを締め付け、余分な部分をきれいに切断する「結束工具」や、大量の結束作業を効率化する「自動結束機」がございます。自動結束機は、結束バンドの供給から締め付け、切断までを一貫して自動で行い、生産ラインの省力化に貢献しています。代替・補完品としては、再利用性に優れるマジックテープ(面ファスナー)、ケーブル保護を兼ねるスパイラルチューブやコルゲートチューブ、より強力な固定が必要な場合の金属製結束バンドなどがあり、用途に応じて使い分けられています。

市場背景としましては、ナイロン結束バンドは世界中で安定した需要を持つ巨大な市場を形成しております。電気・電子機器の普及、自動車産業の発展、インフラ整備の進展、そしてDIY市場の拡大などが、その需要を牽引する主要な要因でございます。主要なメーカーとしては、ヘラマンタイトン、パンドウイット、ABB(タイラップ)、デンカ、未来工業などが挙げられ、それぞれが独自の技術と製品ラインナップで市場をリードしています。近年では、環境意識の高まりから、リサイクル素材を使用した製品や、生分解性プラスチックを用いた環境配慮型結束バンドの開発・導入が進められています。また、特定の産業分野におけるニーズに応えるため、耐熱性、耐候性、耐薬品性、抗菌性といった高機能化が進む一方で、コスト競争も激化しており、各社は品質と価格のバランスを追求しています。自動化の進展に伴い、自動結束機に対応した製品の需要も増加傾向にございます。

将来展望としましては、ナイロン結束バンドは今後も進化を続けることが予想されます。最も注目されるのは「持続可能性」への対応でございます。環境規制の強化やSDGsへの意識の高まりを受け、リサイクル素材の利用拡大、バイオプラスチックや生分解性プラスチックを用いた製品の開発・普及が加速するでしょう。これにより、環境負荷の低減に貢献する結束バンドが主流となる可能性があります。次に、「高機能化の深化」が挙げられます。極低温から超高温、特殊な薬品環境、あるいは電磁波シールド機能など、より過酷で多様な環境に対応できる製品が求められるようになります。また、RFIDタグを内蔵するなど、情報管理機能を持つ「スマート結束バンド」の登場も期待され、物流管理や資産管理の効率化に貢献するかもしれません。生産現場における人手不足を背景に、「自動化・省力化」への対応も一層強化されます。自動結束システムとの連携はさらに密になり、より高速で精密な自動結束が実現されるでしょう。新素材の探求も進み、例えばグラフェンなどの先端素材を応用することで、これまでにない強度や機能を持つ結束バンドが開発される可能性もございます。用途の面では、ドローン、ロボット、宇宙開発といった新たな産業分野での需要創出も期待され、既存分野での深化と合わせて、その活躍の場はさらに広がっていくことでしょう。標準品と特定ニーズに応えるカスタマイズ品の二極化も進み、より多様な市場要求に応える製品が提供されていくと考えられます。