光造形3Dプリンティング技術市場の規模・シェア分析 – 成長動向と予測 (2025年~2030年)

液体光重合3Dプリンティング技術市場レポートは、コンポーネント(ハードウェア、消耗品など)、技術(光造形、デジタルライトプロセッシングなど)、用途(歯科、整形外科など)、および地域(北米、ヨーロッパ、アジア太平洋、中東アフリカ、南米)で区分されます。市場予測は、金額(米ドル)で提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

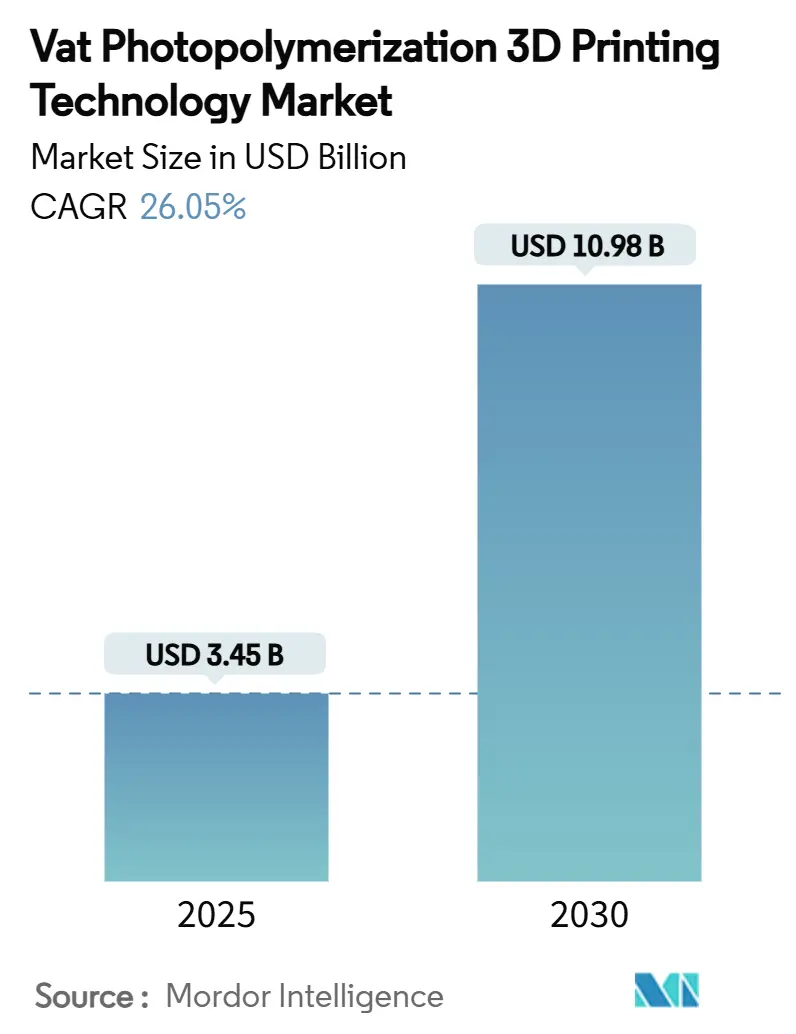

Vat Photopolymerization 3Dプリンティング技術の世界市場は、2025年には34.5億米ドルに達し、2030年には109.8億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は26.05%と見込まれています。この成長は、連続デジタル光処理(CDLP)の進展、生体適合性レジンの画期的な開発、および25 µm以下のデスクトッププリンターの登場によって加速されており、プロトタイピングから生産規模のワークフローへの移行を推進しています。歯科治療におけるチェアサイドソリューションへの需要増加、LCDプリンターの普及加速、OEMとレジンメーカー間のパートナーシップ拡大が、高利益率の消耗品を中心とした収益モデルを再定義しています。現在、北米が市場を牽引していますが、アジア太平洋地域は政府の製造業支援策と費用対効果の高いハードウェア生産により、最も急速に成長する地域として位置付けられています。競争は激化しており、特定の用途に特化した新規参入企業が増加する中、既存ベンダーは材料とハードウェアの統合戦略を強化せざるを得ない状況です。

主要なレポートのポイントは以下の通りです。

* コンポーネント別: 2024年にはハードウェアが市場シェアの61.37%を占めましたが、消耗品は28.39%のCAGRで最も高い成長軌道を示しています。

* 技術別: 2024年には光造形(SLA)が収益シェアの32.58%を占めましたが、CDLPは2030年までに27.40%のCAGRで拡大すると予測されています。

* アプリケーション別: 2024年には歯科分野が市場シェアの45.94%を占め、組織工学およびバイオプリンティングは28.11%のCAGRで進展しています。

* 地域別: 2024年には北米が40.62%のシェアを占めましたが、アジア太平洋地域は2030年までに27.27%のCAGRで成長すると予測されています。

市場のトレンドと洞察

成長促進要因:

* LCDプリンターの総所有コストの低下: LCDベースのシステムは、安価なマスク型光エンジンを使用することで、取得価格を1,000米ドル以下に抑え、レーザーベースのシステムと比較して消費電力を75%削減しています。中国のベンダーは、現地の電子部品サプライチェーンを活用し、小規模なクリニックや大学にとって魅力的な価格帯を実現しており、精密製造のグローバルな民主化を加速させています。

* 規制当局によって承認された積層造形対応の生体適合性光重合性ポリマーの登場: 規制当局は現在、永久的な口腔内およびインプラント支持用途向けのレジンを承認しており、モデルやガイドをはるかに超える市場を拡大しています。例えば、Desktop HealthのFlexcera Smile Ultra+はFDA 510(k)の承認を受け、積層造形による数十億ドル規模の補綴物市場を開拓しました。各材料の承認には高額な生体適合性試験が必要であるため、早期参入企業は持続的な優位性を獲得しています。

成長抑制要因:

* エポキシアクリレート原料価格の変動: レジン原料コストの年間25%を超える変動は、消耗品の価格設定に影響を与え、購入者のコスト予測可能性を低下させています。製造業者は、予定された作業の62%に影響を与える供給不足を報告しており、品質のばらつきのリスクを伴う材料代替を余儀なくされています。この要因は、CAGRに-2.8%の影響を与え、世界的に、特にコストに敏感な市場で短期的な影響を及ぼします。

* 後硬化エネルギー消費規制: 欧州の産業用エネルギー使用に関する指令は、サービスプロバイダーに対し、LED硬化システムや熱回収システムへの改修を義務付けており、1拠点あたり10万米ドルを超える設備投資が必要となります。熱需要を低減するデュアルキュア化学が支持を集めており、独自の低エネルギーワークフローを持つベンダーに有利に働きます。この要因は、CAGRに-1.9%の影響を与え、欧州およびカリフォルニア州を中心に、中期的(2~4年)に他の地域にも拡大する可能性があります。

* サービスビューローの過剰供給: この要因は、CAGRに-1.4%の影響を与え、北米および欧州の成熟市場で短期的な影響を及ぼします。

* 職場におけるVOC(揮発性有機化合物)曝露制限の厳格化: この要因は、CAGRに-1.2%の影響を与え、厳格な労働安全基準を持つ先進国市場で長期的な影響を及ぼします。

セグメント分析

* コンポーネント別:消耗品の拡大がハードウェアの優位性を揺るがす

2024年には、産業用およびプロフェッショナルシステムへの需要を背景に、ハードウェアがVat Photopolymerization 3Dプリンティング技術市場シェアの61.37%を維持しました。しかし、消耗品の継続的な購入は、28.39%のCAGRで設備投資を上回るペースで増加しています。Vat Photopolymerization 3Dプリンティング技術市場は現在、プリンター、レジン、ソフトウェア、後処理ユニットをバンドルした垂直統合型プラットフォームに依存しています。エンジニアリング用およびバイオレジンは、検証された機械的性能と規制当局の承認により、高い利益率を誇ります。システムコストの30%を占めることが多い後処理ソリューションは、顧客が滅菌およびVOC基準へのエンドツーエンドの準拠を求めるにつれて重要性が増しています。

設置済み機器の拡大は、レジン消費量をプロトタイピングの基準をはるかに超えて押し上げ、自動材料補充のためのサブスクリプションモデルへの移行を後押ししています。LCDプリンターの販売は新規導入者を惹きつけ、アプリケーションが成熟するにつれてプレミアムレジンへのアップグレードを促す流れを生み出します。全体として、コンポーネントの多様化は、一括払いのハードウェア収益への依存を減らし、経済サイクル全体でキャッシュフローを安定させています。

* 技術別:SLAの強みとCDLPの勢い

2024年には、光造形(SLA)が、長年にわたる材料ライブラリとプロセスノウハウを背景に、Vat Photopolymerization 3Dプリンティング技術市場シェアの32.58%を占めました。しかし、連続デジタル光処理(CDLP)は、酸素透過性光学系と真に等方性の部品を可能にするデュアルキュアレジンに牽引され、27.40%のCAGRを記録しています。LCDバリアントは手頃な価格で普及していますが、産業規模での光均一性の課題に直面しています。体積造形アプローチはまだ初期段階ですが、材料化学が成熟すれば、数分レベルの造形時間を実現し、技術的な境界線を再定義する可能性があります。

SLAプロバイダーは、より大きな造形ボリュームと改善されたレーザー経路最適化で対応しており、CDLPのパイオニアは射出成形された熱可塑性プラスチックとの機械的同等性を強調しています。光学系と化学の統合に関する知的財産は、両陣営における競争上の主要な堀を形成し、差別化と価格決定力を左右します。

* アプリケーション別:歯科分野の成熟とバイオプリンティングのフロンティア

2024年には、クリアアライナー、クラウン、カスタム印象トレーの強みにより、歯科分野がVat Photopolymerization 3Dプリンティング技術市場シェアの45.94%を占めました。チェアサイドプリンティングは、患者の来院回数とラボ費用を削減し、日常的な臨床診療におけるVat Photopolymerization 3Dプリンティング技術市場を確立しています。一方、組織工学およびバイオプリンティングは、研究者が数週間にわたる薬剤試験のためにウイルス培養を維持する血管化臓器モデルを製造していることから、28.11%のCAGRで成長しています。整形外科、宝飾品、消費者製品は、アプリケーションの多様性をさらに広げ、歯科市場の飽和に対する回復力をもたらします。

長期的な可能性は、規制された医療機器と再生医療にあり、検証されたバイオインクが価値の高い患者固有のインプラントを可能にします。臨床的証拠が蓄積されるにつれて、保険会社が積層造形されたデバイスの償還を開始し、主流のヘルスケア採用を促進しています。

地域分析

* 北米は2024年に支出の40.62%を占め、強固な歯科ラボネットワークと有利なFDA承認経路に支えられ、2030年までに25.43%のCAGRが予測されています。米国は、新しい材料とハードウェアの組み合わせを迅速に商業化するR&D集約型クラスターを通じて、地域収益を支配しています。カナダの病院は、補綴物製造を現地化するためにプリンターの調達を増やしており、メキシコのマキラドーラネットワークは、コストに敏感な医療輸出のためにVat Photopolymerizationラインを統合しています。

* 欧州は、ドイツのインダストリー4.0プログラムとフランスの36億米ドルの積層造形売上高に支えられ、25.89%のCAGRで進展しています。EU医療機器規制(MDR)は証拠の閾値を厳格化しており、コンプライアンスインフラと文書化された生体適合性記録を持つベンダーへの需要を集中させています。

* アジア太平洋地域は、27.27%のCAGRで最も高い成長軌道を示しています。中国のBambu Labやその他の国内大手企業は、低コストのLCDユニットを出荷し、エントリーレベルのアクセスを拡大しています。一方、日本と韓国は、確立された電子機器エコシステムを活用し、大判SLA光学系を改良しています。インドは、成長する中間層にサービスを提供するために、分散型デジタル歯科インフラに投資しています。政府の補助金とクラスター政策は、ハードウェアとレジン生産の両方における地域の自給自足を強化し、欧米の既存企業との競争を激化させています。

競争環境

Vat Photopolymerization 3Dプリンティング技術業界は、中程度の断片化が特徴です。3D Systems、Formlabs、Carbonなどの市場リーダーは、独自の材料とネットワーク化されたソフトウェアを組み合わせて、レジンの継続的な販売を確保する垂直統合に傾倒しています。Desktop Metalは、アプリケーションのギャップを埋めるために買収による拡大を続けており、新興の専門企業は、バイオプリンティング用足場や大容量の自動車用ツーリングなどのニッチな機会に焦点を当てています。アジアの新規参入企業はデスクトップ層の価格を低下させており、欧米のベンダーはスループット、検証された性能、規制遵守を強調せざるを得ない状況です。

戦略的パートナーシップがニュースの中心となっています。ハードウェアとレジンの共同開発は、FDAの審査期間を短縮し、一度きりのプリンター利益ではなく、顧客の生涯価値を中心にインセンティブを調整します。サービスビューロー間では、エネルギー効率の高い後処理と24時間体制の保証のための規模の経済を追求し、統合が加速しています。知的財産紛争は、酸素透過性ウィンドウ、レジン光開始剤組成、およびその場で硬化を最適化する組み込みセンサーネットワークにますます集中しています。

最近の業界動向

* 2025年4月:3D Systemsは、モータースポーツ部品向けの難燃性Tough 75C FR Blackレジンを搭載したFigure 4 135プリンターを発表しました。

* 2024年11月:3D Systemsは、PSLA 270プロジェクターベースプラットフォームと、Wash 400FおよびCure 400後処理ユニットを導入しました。

* 2024年10月:Formlabsは、10,000米ドルの価格でForm 4L大判SLAプリンターをリリースし、プロフェッショナルなアクセス性を拡大しました。

* 2024年10月:Protolabsは、シリーズ部品生産のためにCarbon DLSを採用し、少量生産のスループットを向上させました。

このレポートは、医療分野における光造形3Dプリンティング技術の世界市場に関する詳細な分析を提供しています。光造形は、標的とする光活性化重合によって液体樹脂を選択的に硬化させ、3Dオブジェクトを生成する積層造形プロセスの一種です。

1. 調査範囲と市場定義

本レポートは、医療分野における光造形3Dプリンティング技術の世界市場を、コンポーネント、技術、アプリケーション、および地域別に詳細に分析しています。

* コンポーネント別: ハードウェア(デスクトップ、プロフェッショナル、産業用プリンター、後処理装置)、消耗品(標準樹脂、エンジニアリング樹脂、バイオ樹脂、セラミック充填・複合樹脂)、ソフトウェア、サービスに分類されます。

* 技術別: 光造形(SLA)、デジタルライトプロセッシング(DLP)、連続デジタルライトプロセッシング(CDLP)、その他の技術が含まれます。

* アプリケーション別: 歯科(アライナー・リテーナー、外科用ガイド、クラウン・ブリッジ・義歯)、整形外科(インプラント、術前モデル)、組織工学・バイオプリンティング、薬剤送達デバイス、その他のアプリケーションが対象です。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の主要地域における17カ国の市場規模とトレンドをカバーし、各セグメントの市場規模と予測を米ドル(USD)で提供しています。

2. 市場の推進要因

市場の成長を加速させる主要な要因は以下の通りです。

* 歯科分野における25 µm未満のデスクトッププリンターの登場により、チェアサイドでの歯科治療ワークフローが効率化されています。

* OEM-樹脂間のオープンマテリアルパートナーシップは、高利益率の消耗品市場を活性化させています。

* LCDプリンターの総所有コスト(TCO)の低下は、導入障壁を下げています。

* 規制当局による積層造形対応生体適合性光重合体の承認は、医療用途での採用を後押ししています。

* 主流の歯科技工所統合は、プリンターフリートのアップグレードを促進しています。

* EVバッテリーパックのプロトタイピングにおける大型SLAツールの採用など、新たな応用分野が拡大しています。

3. 市場の阻害要因

一方で、市場にはいくつかの課題も存在します。

* エポキシ-アクリレート原料価格の変動は、サービスビューローの収益性を圧迫しています。

* 後処理におけるエネルギー消費規制は、コストと運用に影響を与えます。

* サービスビューローの過剰供給は、競争を激化させています。

* 職場におけるVOC(揮発性有機化合物)曝露制限の厳格化は、安全対策への投資を必要とします。

4. 主要な洞察と市場動向

本レポートの主要な洞察として、光造形技術はデュアルキュア光重合体と酸素透過性光学系の進歩により、プロトタイピングから射出成形品に匹敵する最終用途部品の生産へと移行しています。プリンターベンダーにとって、独自の材料に顧客を固定する認定プログラムを通じて、ハードウェア販売よりも高利益率の消耗品が戦略的に重要になっています。歯科分野では、確定的な口腔内修復物に対するFDA承認が、リスクを避ける歯科医にチェアサイドでのクラウンや義歯印刷の自信を与え、外部委託を排除し治療サイクルを短縮しています。また、LCDベースのプリンターは、低コストのディスプレイ採用により取得費用と消費電力を削減し、総所有コストの低下から小規模ラボや学校に普及しています。一方で、エポキシ-アクリレート原料価格の変動はサービスビューローの利益を圧迫し、大規模歯科技工所グループはプリンターフリートの標準化と統合により、コスト削減と迅速な納期保証で競争優位性を確立しています。

5. 競争環境と将来展望

レポートでは、市場集中度、競合ベンチマーキング、市場シェア分析、主要企業のプロファイル(3D Systems Inc.、Formlabs、Stratasys Ltd.など多数)も提供されています。また、市場の機会と将来の展望、未開拓領域や満たされていないニーズの評価についても言及されており、市場の成長と進化の方向性を示唆しています。

最終更新日は2025年8月3日です。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 チェアサイド歯科ワークフロー向け25 µm未満デスクトッププリンターの登場

- 4.2.2 OEM樹脂オープンマテリアルパートナーシップによる高マージン消耗品の開拓

- 4.2.3 LCDプリンターの総所有コストの低下

- 4.2.4 規制機関によって承認された積層造形対応生体適合性光重合体

- 4.2.5 主流の歯科技工所統合によるプリンターフリートのアップグレード推進

- 4.2.6 EVバッテリーパックのプロトタイピングが大型SLAツールへ移行

-

4.3 市場の阻害要因

- 4.3.1 エポキシアクリレート原料価格の変動

- 4.3.2 後硬化エネルギー消費規制

- 4.3.3 サービスビューローの過剰供給

- 4.3.4 職場におけるVOC曝露制限の厳格化

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模 & 成長予測 (金額)

-

5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.1.1 デスクトッププリンター

- 5.1.1.2 プロフェッショナルプリンター

- 5.1.1.3 産業用プリンター

- 5.1.1.4 後処理装置

- 5.1.2 消耗品

- 5.1.2.1 標準レジン

- 5.1.2.2 エンジニアリングレジン

- 5.1.2.3 バイオレジン

- 5.1.2.4 セラミック充填および複合レジン

- 5.1.3 ソフトウェア

- 5.1.4 サービス

-

5.2 テクノロジー別

- 5.2.1 光造形 (SLA)

- 5.2.2 デジタルライトプロセッシング (DLP)

- 5.2.3 連続デジタルライトプロセッシング (CDLP)

- 5.2.4 その他のテクノロジー

-

5.3 アプリケーション別

- 5.3.1 歯科

- 5.3.1.1 アライナーおよびリテーナー

- 5.3.1.2 サージカルガイド

- 5.3.1.3 クラウン、ブリッジおよび義歯

- 5.3.2 整形外科

- 5.3.2.1 インプラント

- 5.3.2.2 術前モデル

- 5.3.3 組織工学およびバイオプリンティング

- 5.3.4 薬剤送達デバイス

- 5.3.5 その他のアプリケーション

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 競合ベンチマーキング

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 3D Systems Inc.

- 6.4.2 Anycubic

- 6.4.3 Asiga

- 6.4.4 B9Creations

- 6.4.5 Carbon Inc.

- 6.4.6 Desktop Metal

- 6.4.7 DWS S.r.l.

- 6.4.8 FlashForge

- 6.4.9 Formlabs

- 6.4.10 Kings 3D

- 6.4.11 Nexa3D

- 6.4.12 Peopoly

- 6.4.13 Photocentric

- 6.4.14 Phrozen

- 6.4.15 Ray Optics Inc.

- 6.4.16 SprintRay

- 6.4.17 Stratasys Ltd.

- 6.4.18 Suzhou RAYSHAPE Intelligent Technology Co., Ltd.

- 6.4.19 Tiertime

- 6.4.20 UnionTech

- 6.4.21 XYZprinting

- 6.4.22 Zortrax

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

光造形3Dプリンティング技術は、積層造形技術の一種であり、液状の光硬化性樹脂に紫外線を照射することで一層ずつ硬化させ、三次元の物体を造形する技術の総称です。この技術は、1980年代にチャック・ハル氏によって発明されたステレオリソグラフィー(SLA)がその起源であり、3Dプリンティング技術の中で最も歴史が古く、高精度かつ滑らかな表面仕上げが特徴とされています。液状樹脂を材料とするため、微細なディテールや複雑な形状の造形に適しており、プロトタイピングから最終製品の製造まで幅広い分野で活用されています。

光造形3Dプリンティング技術には、いくつかの主要な種類が存在します。最も基本的なSLA方式は、レーザー光をガルバノミラーで走査し、液面上の樹脂を点描のように硬化させて一層を形成します。この方式は非常に高い精度を実現できますが、造形に時間がかかる傾向があります。次に、DLP(Digital Light Processing)方式は、デジタルプロジェクターを用いて一層全体の画像を一度に投影し、面で樹脂を硬化させます。これにより、SLA方式よりも高速な造形が可能となり、特に小型部品の量産に適しています。さらに、近年普及が進んでいるLCD(Liquid Crystal Display)方式は、DLP方式と同様に面で硬化させるタイプですが、光源としてLCDパネルをマスクとして使用します。DLP方式に比べて装置コストを抑えられるため、デスクトップ型の光造形3Dプリンターで広く採用されています。また、Formlabs社が提唱するLFS(Low Force Stereolithography)方式のように、剥離力を低減するメカニズムを導入し、より大型で複雑な造形や、柔らかい材料の造形を可能にする技術も登場しています。これらの方式はそれぞれ異なる特性を持ちながらも、光硬化性樹脂の積層という基本原理は共通しています。

この技術の用途は非常に多岐にわたります。最も一般的なのは、製品開発におけるプロトタイピングです。設計の検証や機能評価のための試作品を迅速かつ高精度に作成できるため、開発期間の短縮とコスト削減に貢献します。医療分野では、患者個々に合わせた手術ガイド、歯科用モデル、補聴器、義肢装具などの製造に不可欠な技術となっています。特に生体適合性樹脂の登場により、医療機器の直接製造への応用も進んでいます。宝飾品業界では、複雑なデザインのマスターモデルを製作し、ロストワックス鋳造の原型として利用されています。製造業においては、治具や固定具、カスタムツールなどの製造補助具の作成に用いられ、生産効率の向上に寄与しています。また、芸術作品やデザインモデル、教育研究分野での教材や実験装置の製作、さらにはコンシューマー製品のカスタムパーツや少量生産にも活用されており、その応用範囲は拡大の一途を辿っています。

光造形3Dプリンティング技術に関連する技術としては、まず他の主要な3Dプリンティング方式が挙げられます。熱溶解積層方式(FDM)は、プラスチックフィラメントを溶融して積層する方式で、比較的安価で手軽ですが、光造形に比べて精度や表面仕上げで劣ります。粉末焼結積層造形方式(SLS)は、粉末材料をレーザーで焼結させる方式で、強度が高くサポート材が不要な点が特徴ですが、表面が粗く、装置が高価です。マテリアルジェッティング方式は、インクジェットプリンターのように液状材料を噴射して硬化させる方式で、フルカラーや複数材料の同時造形が可能ですが、コストが高い傾向にあります。光造形技術は、これらの技術とそれぞれ異なる特性を持つため、用途に応じて使い分けられています。また、光造形においては、造形後の洗浄や二次硬化(UV照射)といった後処理が不可欠であり、これらも関連技術の一部と言えます。さらに、3Dモデルを作成するためのCAD/CAMソフトウェア、既存の物体をデジタルデータ化する3Dスキャン技術なども、光造形3Dプリンティング技術と密接に関連しています。

市場背景を見ると、3Dプリンティング市場全体が急速な成長を遂げる中で、光造形技術もその重要な一角を占めています。かつては高価な産業用装置が主流でしたが、近年ではデスクトップ型やプロフェッショナル向けの光造形3Dプリンターが普及し、中小企業や個人デザイナー、研究機関など、より幅広いユーザー層に手が届くようになりました。これにより、市場の裾野が大きく広がっています。主要なプレイヤーとしては、SLAのパイオニアである3D Systems社、デスクトップ型光造形プリンター市場を牽引するFormlabs社、DLP方式に強みを持つEnvisionTEC社(現Desktop Metal社の一部)、UnionTech社などが挙げられます。材料メーカーも多様な光硬化性樹脂を開発しており、汎用樹脂だけでなく、高強度、高耐熱性、柔軟性、生体適合性、セラミック含有など、特定の用途に特化した高性能樹脂の選択肢が増えています。COVID-19パンデミック時には、サプライチェーンの寸断に対応するため、医療用具や保護具の迅速な製造に3Dプリンティング技術が活用され、その重要性が再認識されました。

将来展望として、光造形3Dプリンティング技術はさらなる進化が期待されています。材料面では、より高性能で機能的な樹脂の開発が進むでしょう。例えば、導電性、自己修復性、抗菌性、生分解性を持つ樹脂や、より高い強度や耐熱性を持つエンジニアリングプラスチックに匹敵する樹脂が登場することで、最終製品への直接適用がさらに拡大すると考えられます。造形速度の向上も重要な課題であり、連続造形技術(CLIPなど)の進化や、より強力な光源と高感度な樹脂の開発により、生産性が飛躍的に向上する可能性があります。また、造形サイズの大型化や、複数の材料を同時に造形できるマルチマテリアル対応も進むでしょう。AIや機械学習との融合により、設計の最適化、造形プロセスの自動化、品質管理の高度化が図られることも期待されます。医療分野では、個別化医療の進展に伴い、生体組織や臓器の再生医療への応用、マイクロスケールでの精密な医療デバイス製造など、より高度な活用が模索されています。持続可能性の観点からは、リサイクル可能な樹脂や、環境負荷の低い製造プロセスの開発も重要なテーマとなるでしょう。光造形3Dプリンティング技術は、今後も製造業のデジタルトランスフォーメーションを推進し、新たな価値創造に貢献していくことが確実視されています。