受託包装・フルフィルメントサービス市場の市場規模・シェア分析:成長動向と予測 (2025年~2030年)

契約包装・フルフィルメントサービス市場レポートは、包装材料(紙・板紙、プラスチックなど)、サービスタイプ(包装設計・試作、契約包装、包装試験など)、エンドユーザー(食品、飲料、医薬品など)、フルフィルメントチャネル(EコマースB2C、B2B流通、小売補充)、および地域によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

契約包装およびフルフィルメントサービス市場の概要

本レポートは、「契約包装およびフルフィルメントサービス市場」の規模、プロバイダー、トレンド、および業界分析に関する詳細な情報を提供しています。市場は、包装材料、サービスタイプ、エンドユーザー、フルフィルメントチャネル、および地域別にセグメント化されており、市場予測は金額(米ドル)で示されています。

市場概要

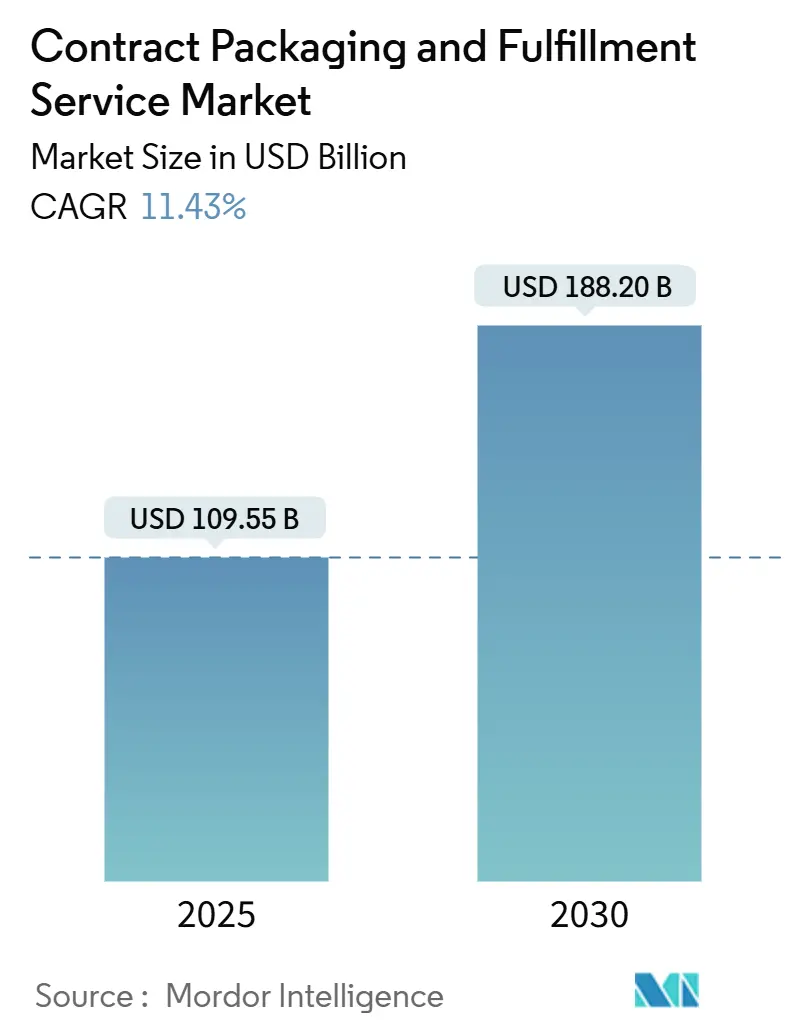

* 調査期間: 2019年~2030年

* 市場規模(2025年): 1,095.5億米ドル

* 市場規模(2030年): 1,882.0億米ドル

* 成長率(2025年~2030年): 年平均成長率(CAGR)11.43%

* 最も急速に成長する市場: アジア太平洋地域

* 最大の市場: 北米

* 市場集中度: 中程度

契約包装およびフルフィルメントサービス市場は、2025年には1,095.5億米ドルと評価され、2030年には1,882.0億米ドルに達すると予測されており、CAGR 11.43%で成長する見込みです。この急速な成長は、メーカーが運用コストの削減、高度な自動化の活用、および拡大する持続可能性義務への対応を追求する中で、アウトソーシングへの移行が進んでいることを反映しています。Eコマースの小包量は二桁成長を続けており、高度に専門化されたパートナーのみが効率的に対応できる複雑なフルフィルメントの層を追加しています。同時に、北米および欧州連合の政策立案者が循環経済規則を強化しているため、ブランドは廃棄物、材料のトレーサビリティ、および拡大生産者責任(EPR)の申告を監視するために、第三者の専門家にますます依存しています。ロボット工学、コンピュータービジョン、クラウド分析の急速な進歩は、単位あたりの包装コストを削減し、先進国での賃金上昇にもかかわらず、契約包装業者が収益性を維持しながら規模を拡大することを可能にしています。

主要なレポートのポイント

* 包装材料別: 2024年にはプラスチックが市場シェアの55.12%を占めましたが、生分解性および堆肥化可能なフォーマットは2030年までにCAGR 13.45%で拡大すると予測されています。

* サービスタイプ別: 2024年には契約包装が収益シェアの45.23%を占め、包装設計およびプロトタイピングは2030年までにCAGR 12.87%で成長すると予測されています。

* エンドユーザー別: 2024年には食品用途が市場規模の34.44%を占め、家庭用品およびパーソナルケアは2030年までにCAGR 12.43%で成長しています。

* フルフィルメントチャネル別: 2024年にはEコマースB2Cが収益の38.43%を占め、2030年までにCAGR 12.21%で上昇すると予測されています。

* 地域別: 2024年には北米が収益の39.54%を占めましたが、アジア太平洋地域は2030年までに最速のCAGR 13.56%で成長すると予測されています。

グローバル契約包装およびフルフィルメントサービス市場のトレンドと洞察

市場を牽引する要因

1. コスト最適化のためのノンコア業務のアウトソーシング:

メーカーは製品革新に貴重な資本を割り当て、包装ラインを複数のクライアントに固定費を分散できる契約業者に委託しています。これにより、従来の自社ラインから自動化されたマルチクライアント施設への移行で、通常15~25%のコスト削減が実現しています。製薬会社はその典型例で、カタレントのようなプロバイダーはブリスターシリアル化、コールドチェーンアセンブリ、GMP認証ラベリングの能力を増強しています。コスト削減に加え、意思決定者は責任移転を重視しており、専門パートナーがリコールリスクを負担し、ISO文書を維持し、検証されたプロトコルに基づいて検査機器を校正します。2024年のインフレ連動型賃金上昇は、このアウトソーシングへの移行を加速させました。

2. レディ・トゥ・イート食品需要の増加:

都市部の消費者は、分量管理、保護雰囲気、賞味期限保証を必要とするコンビニエンスミール、ミールキット、シングルサーブスナックに傾倒しています。レディ・トゥ・イートカテゴリーは2024年に18%拡大し、その増加分は、ほとんどのブランドオーナーが社内で対応できない密閉包装、ガス置換包装、レトルトパウチを必要としました。契約包装業者は、食品安全規制を満たすために、クリーンルームの拡張、高速フォームフィルシールライン、リアルタイム微生物モニタリングで対応しました。アジア太平洋地域の都市部では、共働き世帯や狭い都市部のキッチンが持ち帰り商品を好むため、最も顕著な増加が見られます。

3. 3PL倉庫事業者の参入による包装革新:

GXOロジスティクスのような物流大手は、2024年に2億米ドルを投じて、既存の配送拠点にロボット包装ステーションを導入しました。この新しいモデルは、パレットの分解、適切なサイズの箱詰め、宅配便のラベリングを単一の自動化された接点に集約します。倉庫管理システムと包装実行システムの統合により、SKUの速度が把握され、寸法重量料金を8~12%削減するパッケージ寸法が組み立てられます。

4. サブスクリプションボックスD2Cの急成長:

オンラインの美容、ペットケア、グルメスナックのサブスクリプションは過去10年間で435%増加し、インフルエンサーキャンペーンや季節ごとのキュレーションに関連する需要の急増を生み出しました。契約包装業者は、音声ピッキング指示とマルチヘッドラベラーを備えたモジュラーセルを開発し、各受取人の名前、メモ、QRコードを挿入できるようにしました。プレミアムな素材、ソフトタッチのニス、ティッシュラッピングなど、開梱時の体験が重要であり、リピート契約を促進します。

5. ESG関連のアウトソーシングによるスコープ3排出量の削減:

欧州連合および北米の規制当局は、環境・社会・ガバナンス(ESG)に焦点を当てており、企業はサプライチェーン全体での排出量削減、特にスコープ3排出量の削減を求められています。契約包装業者に業務をアウトソーシングすることで、ブランドは専門知識を活用し、より持続可能な包装ソリューションや効率的なフルフィルメントプロセスを通じて、自社の環境フットプリントを削減することができます。

6. AIを活用したスロッティングとパーソナライズされた包装:

AI技術の進歩は、倉庫内の製品配置(スロッティング)を最適化し、フルフィルメント効率を向上させています。また、AIは顧客データに基づいてパーソナライズされた包装デザインやメッセージングを可能にし、顧客体験を向上させます。これは、米国、EU、中国、日本などのテクノロジーハブで特に顕著なトレンドです。

市場の抑制要因

1. 厳格な拡大生産者責任(EPR)規制:

改正された欧州の法律は、ブランドオーナーに収集、分別、材料回収スキームへの資金提供を義務付けており、包装費用に対するコンプライアンスコストを3~5%押し上げています。契約包装業者は、樹脂識別コード、使用済み材料含有率、地理的配送先データをパレットレベルで把握する必要があり、怠ると罰金のリスクがあります。

2. 自社包装ラインとの競合:

サーボ駆動のカートナー、協働型ケースパッカー、ビジョンガイド付きパレタイザーの価格は2024年に20~30%下落し、部品サプライヤーが生産を拡大しました。大規模な食品および家庭用化学品工場は、総所有コストを分析し、ターンキーの大量生産ラインで3年未満の回収期間を見出しています。知的財産漏洩や供給セキュリティへの懸念から、一部のフォーチュン500企業は、最終的な包装の外観と製品発売時期の管理を取り戻すために設備投資を行っています。

3. 専門的なフルフィルメントセンターにおける熟練労働者不足:

北米および欧州連合の主要地域で、専門的なフルフィルメントセンターにおける熟練労働者の不足が深刻化しており、アジア太平洋地域でもこの問題が顕在化し始めています。これは、自動化技術の導入を加速させる一方で、人件費の上昇や業務効率の低下を引き起こし、市場の成長を抑制する要因となっています。

4. リサイクル材料コストの変動:

リサイクル材料のコスト変動は、契約包装業者の利益率を圧迫する要因となっています。これは世界的な問題であり、地域によって価格変動の度合いは異なります。持続可能性への需要が高まる中でリサイクル材料の利用は不可欠ですが、その価格の不安定さは、コスト管理と収益性の維持において課題となっています。

セグメント分析

* 包装材料別:

プラスチック樹脂は、低コスト、加工性、バリア性の多様性により、2024年に契約包装およびフルフィルメントサービス市場シェアの55.12%を維持しました。しかし、単一用途プラスチックの禁止やリサイクル含有量割当などの規制強化により、その優位性は精査されています。契約包装業者は、バイオベースのポリエチレンや堆肥化可能なポリ乳酸フィルムを採用することで、将来のEPR料金体系に対応しています。ガラスや金属容器は、プレミアム飲料や化粧品で復活しており、その重さが排出目標を複雑にするものの、伝統とリサイクル性をアピールしています。紙器は、Eコマースカートンや成形繊維メール便により需要が高まり、再生可能な資源とリサイクル回収の接点に位置しています。生分解性および堆肥化可能なカテゴリーは2030年までにCAGR 13.45%で成長すると予測されていますが、サプライチェーンの制約が残っています。

* サービスタイプ別:

契約包装は2024年に最大の45.23%の収益シェアを占めましたが、価格感度と自動化の普及により利益率は圧迫されています。顧客はデザイン思考をますます重視しており、サプライヤーは消費者心理、棚でのインパクト、再利用のヒントに精通したクリエイティブスタジオを育成しています。包装設計およびプロトタイピングはCAGR 12.87%で成長すると予測されており、商品労働から知的財産と迅速な反復への転換を示しています。下流では、ラボベースの検証が注目を集めています。振動、落下、圧縮試験はマルチチャネル配送経路を模倣し、環境チャンバーは熱帯の湿度や北極の凍結に包装を曝露します。

* エンドユーザー別:

食品用途は、厳格な衛生規定と資本集約的な機械により、2024年に契約包装およびフルフィルメントサービス市場規模の34.44%を占めました。HACCP監査、アレルゲン分離、金属検出はすべて能力のハードルを上げています。調理済み食品、高タンパク質スナック、機能性飲料はそれぞれ異なるフィルム化学と雰囲気制御を必要とし、単一ラインのメーカーは複雑な作業をマルチクライアントの専門業者に委託しています。家庭用品およびパーソナルケアラインは、2030年までにCAGR 12.43%を記録すると予測されています。サブスクリプションモデルやインフルエンサー主導の製品投入は、色合わせされたボトル、箔押し、二次ギフト包装を必要とし、社内工場では毎日切り替えることができません。

* フルフィルメントチャネル別:

EコマースB2Cは2024年の取引量の38.43%を占め、CAGR 12.21%で急増し続けており、包装フォーマットを配送業者に優しく、開梱しやすいデザインへと変革しています。オーバーボックス排除戦略は、適切なサイズアルゴリズムと頑丈な単一素材のフレキシブル包装を組み合わせ、50インチの自由落下試験に耐えるように設計されています。各小包は内容物を保護し、受取人を視覚的に喜ばせ、小売業者の路上回収可能性義務に準拠する必要があります。契約包装業者は、体積ベースの配送料金に対応するために、自動袋詰め機、トレイ成形機、紙ベースの緩衝材ディスペンサーを導入することで対応しました。

地域分析

* 北米: 2024年には39.54%のシェアを維持しました。この地域は、成熟したオンライン小売インフラと厳格な環境規制を組み合わせ、社内チームよりも専門の包装スペシャリストを優遇しています。時給25米ドルを超える労働賃金は自動化の導入を促進し、地方税法に基づく寛大な減価償却制度は継続的な設備更新を奨励しています。米国の需要は、迅速な切り替えと欠陥ゼロの基準を必要とする医薬品、プレミアムスナック、高回転の家電製品に集中しています。

* アジア太平洋地域: 2030年までに最速のCAGR 13.56%を記録すると予測されており、中国の製造業の強み、インドの消費者基盤、東南アジアのデジタルプラットフォームの急増に支えられています。地方自治体は、新たな食品安全および廃棄物削減指令に対応するための工場アップグレードを奨励し、非公式な共同包装拠点から認証された拠点への移行を促進しています。ロボット工学の導入は欧米のベンチマークには及ばないものの、政府の助成金やトレーサビリティを要求する多国籍クライアントの監査により加速しています。

* ヨーロッパ: グリーンディール傘下で、ゆりかごからゆりかごまで(Cradle-to-Cradle)認証やカーボンラベリングスキームを先駆的に導入し、持続可能性のテストベッドとしての地位を確立しています。ドイツの自動車サプライヤーは耐久性のある再利用可能な梱包材に依存し、フランスの化粧品メーカーは堆肥化可能なセルロースフィルム窓を指定しています。スカンジナビアは繊維ベースのボトルプロトタイプを試験的に導入し、サービスプロバイダーに多素材の専門知識を構築するよう促しています。東欧は、費用対効果の高い労働力と中央ヨーロッパの消費地への近接性を提供し、ブレグジットによる国境摩擦を回避したい西側の多国籍企業から新規の生産能力を引き付けています。

競争環境

契約包装およびフルフィルメントサービス市場は中程度の集中度を示しており、上位5社が累積シェアの約45%を占め、地域スペシャリストや3PL参入企業がニッチな隙間を埋めています。自動化への投資が勝者を決定します。2024年には、GXOロジスティクスが協働ロボットを導入し、北米の15拠点で人件費を35%削減しました。ソノコはAMP Roboticsと提携し、リサイクル材料の回収率を25%向上させ、循環経済の信頼性を高めました。カタレントは、バイオ医薬品製造事業の売却益115億米ドルを高速バイアル充填およびブリスター熱成形に振り向け、製薬分野での優位性を強化しました。

買収は依然として主要な拡大戦略です。CCLインダストリーズによるEviosysの39億米ドルでの買収は、金属缶およびバリアコーティングの範囲を拡大しました。製品革新は、スマートラベル、自己加熱式ミールトレイ、AI駆動のシール検査に関する特許出願を通じて進んでいます。2024年だけで1,200件以上の出願が米国特許商標庁に提出されました。主要企業は、ロボットOEMとの認定スキルアップカリキュラムを展開し、PLC技術者には賃金プレミアムを提供することで、人材を確保しています。市場参入企業は、高額な設備投資、規制遵守のハードル、顧客のERPスタックとの統合の必要性に直面しており、これらすべてがスイッチング障壁を高め、中堅企業の防御力を支えています。

契約包装およびフルフィルメントサービス業界のリーダー

* Aaron Thomas Company, Inc.

* ActionPak Inc.

* Assemblies Unlimited, Inc.

* PAC Worldwide Corp.

* AmeriPac LLC

最近の業界動向

* 2024年9月: カタレントは、バイオ医薬品製造事業をノボ・ホールディングスに115億米ドルで売却し、その収益を包装自動化のアップグレードに充てました。

* 2024年8月: ソノコ・プロダクツ・カンパニーはAMP Roboticsと提携し、AIを活用した選別技術に5,000万米ドルを投じ、リサイクル材料の純度向上を目指しました。

* 2024年7月: GXOロジスティクスは、Eコマースのスループット向上を目指し、北米の15施設にロボット包装ラインを導入するために2億米ドルを投資しました。

* 2024年6月: CCLインダストリーズはEviosysを39億米ドルで買収し、持続可能な金属容器の生産能力とバリアコーティング包装のノウハウを強化しました。

このレポートは、グローバルな契約包装およびフルフィルメントサービス市場に関する詳細な分析を提供しています。契約包装とは、製品を最終的な包装形態に組み立てるプロセスを指し、フルフィルメントサービスとは、企業が注文の準備と発送を行うのを支援する第三者の倉庫サービスです。本調査は、包装設計、充填、テスト、倉庫保管、フルフィルメントに至るまでの一連のサービスを網羅し、主要な契約包装およびフルフィルメントサービスベンダーが提供するサービス収益(スタンドアロンおよびエンドツーエンドの両方)を追跡しています。また、COVID-19パンデミックが市場に与えた影響についても分析しています。

市場は急速な成長を遂げており、2030年までに1,882億米ドルに達し、年平均成長率(CAGR)11.43%で拡大すると予測されています。

市場の成長を牽引する主な要因は多岐にわたります。企業がコスト最適化のためにノンコア業務をアウトソーシングする動きが加速していること、レディ・トゥ・イート形式の食品・飲料(F&B)に対する需要が増加していること、サードパーティロジスティクス(3PL)倉庫事業者の参入が包装革新を促進していることなどが挙げられます。特に、サブスクリプションボックスD2C(Direct-to-Consumer)ビジネスの隆盛は、迅速かつ柔軟なフルフィルメントを強く求めています。また、環境・社会・ガバナンス(ESG)に関連するアウトソーシングは、サプライチェーン全体のScope-3排出量削減に貢献し、AIを活用したスロッティングやパーソナライズされた包装ソリューションも市場を活性化させています。Eコマースブランドは、高い小包量への対応、破損リスクの低減、そして顧客に差別化された開梱体験を提供するため、自動化された適切なサイズ調整やパーソナライズされたラベリングを提供する専門パートナーに頼る傾向が顕著です。

一方で、市場にはいくつかの課題も存在します。各国で厳格化する拡大生産者責任(EPR)規制への対応は、素材のトレーサビリティシステムやリサイクル可能・堆肥化可能な代替品への投資を促し、コンプライアンスコストを増加させています。また、企業内の包装ラインとの競合、専門フルフィルメントセンターにおける熟練労働者の不足、リサイクル素材のコスト変動による利益率の圧迫なども、市場の成長を抑制する要因となっています。

本レポートは、包装材料(紙・板紙、プラスチック、ガラス、金属、生分解性・堆肥化可能素材)、サービスタイプ(包装設計・プロトタイピング、受託包装、包装テスト、倉庫保管・フルフィルメントなど)、エンドユーザー(食品、飲料、医薬品、家庭用品・パーソナルケアなど)、フルフィルメントチャネル(EコマースB2C、B2B流通、小売補充など)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別に市場を詳細に分析しています。

特に、エンドユーザー別では食品用途が2024年の収益の34.44%を占め、厳格な安全規制とレディ・トゥ・イート食品需要の急増により最大の需要を牽引しています。地域別では、アジア太平洋地域が製造業の拡大、デジタルコマースの普及、政府の近代化プログラムを背景に、2030年までに13.56%のCAGRで最も速い成長を遂げると予測されています。

競争環境においては、市場集中度、戦略的動向、市場シェア分析、そしてAaron Thomas Company Inc.、ActionPak Inc.、DHL Supply Chain、Sonoco Products Company、GXO Logistics Inc.、FedEx Supply Chain Services Inc.など、多数の主要企業のプロファイルが詳細に調査されています。特に、主要なロジスティクスプロバイダーである3PL企業が倉庫内にロボット包装セルを導入し、統合された保管、包装、発送サービスを提供することで、従来の受託包装業者に能力拡大への圧力をかけ、市場の競争をさらに激化させている点が注目されます。

本レポートは、市場機会と将来展望、特に未開拓分野や満たされていないニーズの評価も行っています。技術革新と消費者行動の変化に後押しされ、契約包装およびフルフィルメントサービス市場は今後もダイナミックな成長が期待される分野です。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 コスト最適化のためのノンコア業務のアウトソーシング

- 4.2.2 レディ・トゥ・イート形式に対するF&B需要の増加

- 4.2.3 3PL倉庫参入企業による包装革新の促進

- 4.2.4 アジャイルなフルフィルメントを必要とするサブスクリプションボックスD2Cブーム

- 4.2.5 スコープ3排出量削減のためのESG関連アウトソーシング

- 4.2.6 AIを活用したスロッティングとパーソナライズされたパック

-

4.3 市場の阻害要因

- 4.3.1 厳格な拡大生産者責任(EPR)規則

- 4.3.2 社内包装ラインとの競争

- 4.3.3 専門フルフィルメントセンターにおける熟練労働者不足

- 4.3.4 リサイクル材料のコスト変動による利益率の圧迫

- 4.4 産業バリューチェーン分析

- 4.5 規制環境と基準

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 新規参入の脅威

- 4.7.3 買い手/消費者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済要因が市場に与える影響

5. 市場規模と成長予測(金額)

-

5.1 包装材別

- 5.1.1 紙および板紙

- 5.1.2 プラスチック

- 5.1.3 ガラス

- 5.1.4 金属

- 5.1.5 生分解性/堆肥化可能材料

-

5.2 サービスタイプ別

- 5.2.1 包装設計とプロトタイピング

- 5.2.2 契約梱包

- 5.2.3 包装試験

- 5.2.4 倉庫保管とフルフィルメント

- 5.2.5 その他のサービスタイプ

-

5.3 エンドユーザー別

- 5.3.1 食品

- 5.3.2 飲料

- 5.3.3 医薬品

- 5.3.4 家庭用およびパーソナルケア

- 5.3.5 その他のエンドユーザー

-

5.4 フルフィルメントチャネル別

- 5.4.1 Eコマース B2C

- 5.4.2 B2B流通

- 5.4.3 小売補充

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 チリ

- 5.5.2.4 その他の南米

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他のヨーロッパ

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 ケニア

- 5.5.5.2.4 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Aaron Thomas Company Inc.

- 6.4.2 ActionPak Inc.

- 6.4.3 Assemblies Unlimited Inc.

- 6.4.4 PAC Worldwide Corp.

- 6.4.5 AmeriPac LLC

- 6.4.6 KANE Logistics LLC

- 6.4.7 FW Logistics LLC

- 6.4.8 Warren Industries Inc.

- 6.4.9 Swan Packaging Fulfillment Inc.

- 6.4.10 Multi-Pac Solutions LLC

- 6.4.11 Sharp Packaging Services (UDG Healthcare plc)

- 6.4.12 Boughey Distribution Ltd

- 6.4.13 Budelpack Poortvliet B.V.

- 6.4.14 Wasdell Packaging Group Ltd

- 6.4.15 Sonoco Products Company

- 6.4.16 Deutsche Post DHL Group (DHL Supply Chain)

- 6.4.17 Catalent Inc.

- 6.4.18 CCL Industries Inc.

- 6.4.19 GXO Logistics Inc.

- 6.4.20 FedEx Supply Chain Services Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

受託包装・フルフィルメントサービスは、現代のビジネスにおいて、特にEC(電子商取引)市場の拡大と物流の複雑化に伴い、その重要性を増している外部委託型サービスです。このキーワードは、製品の製造後から最終顧客の手元に届くまでのプロセスにおける、多岐にわたる業務を専門業者に委託することを指します。

まず、定義についてご説明いたします。「受託包装」とは、企業が自社製品の包装作業を外部の専門業者に委託することを指します。これには、製品そのものを包む一次包装から、複数の製品をまとめる二次包装、輸送・保管用の三次包装まで、製品の最終的な形態を整える一連の工程が含まれます。一方、「フルフィルメントサービス」とは、ECサイトや通販事業者が、商品の受注から決済、ピッキング、梱包、発送、在庫管理、さらには顧客対応(問い合わせ、返品・交換など)までの一連の物流・顧客サービス業務を外部業者に委託するサービスです。これら二つのサービスを組み合わせることで、製品の製造後から顧客の手元に届くまでのサプライチェーン全体を、一貫して外部の専門業者に任せることが可能となります。

次に、提供されるサービスの種類について詳しく見ていきましょう。受託包装サービスには、化粧品や食品の容器詰め、個包装といった「一次包装」、それらを箱詰めしたり袋詰めしたりする「二次包装」、そして段ボールへの箱詰めやパレット積載といった「三次包装」があります。その他にも、ギフト包装、アソート包装、シュリンク包装、セットアップ包装、表示・ラベリング作業、さらには異物混入検査や外観検査などの検品・検査作業も含まれます。フルフィルメントサービスは、より広範な業務をカバーします。具体的には、注文情報のシステム連携や決済確認を行う「受注処理」、商品の入庫・保管・棚卸し・賞味期限管理・ロット管理を行う「在庫管理」、注文に応じた商品の選定と適切な資材での梱包を行う「ピッキング・梱包」、運送会社との連携や送り状発行、追跡番号通知を行う「発送代行」、返品商品の受け入れ・検品・再入庫・交換品発送を行う「返品・交換対応」、そしてメールや電話での問い合わせ対応、クレーム処理といった「顧客対応」が含まれます。さらに、ギフトラッピングやメッセージカードの同封、チラシやサンプルなどの同梱物封入といった付加価値サービスも提供されることが一般的です。

これらのサービスは、様々な企業や業界で活用されています。主な利用者は、物流リソースを持たない中小規模のECサイト事業者、急成長中のECサイト、季節変動が大きい商材を扱うECサイト、カタログ通販やテレビショッピングなどの通販事業者です。また、新規事業立ち上げ時の初期投資を抑制したいメーカーや、生産能力の変動に対応したい企業、多品種少量生産に対応したい企業、専門性の高い包装技術を活用したい企業なども利用します。特に、薬機法対応やロット管理が求められる化粧品・健康食品業界、衛生管理や賞味期限・温度管理が重要な食品業界、採寸・検品・たたみ直し・ギフト包装が求められるアパレル業界など、各業界特有のニーズに対応したサービスが提供されています。これらのサービスを利用する最大のメリットは、固定費の変動費化によるコスト削減、本業への集中による業務効率化、専門ノウハウによる高品質な包装・物流サービスの実現、物流キャパシティの確保による事業拡大、そして災害時などのBCP(事業継続計画)対策としてのリスク分散が挙げられます。

関連する技術も多岐にわたります。倉庫内の在庫を正確に管理し、ピッキングルートを最適化する「WMS(倉庫管理システム)」、受注情報を統合管理し、出荷指示や顧客情報管理を行う「OMS(注文管理システム)」は、フルフィルメントサービスの基盤となります。また、受注処理やデータ入力などの定型業務を自動化する「RPA(ロボティック・プロセス・オートメーション)」、需要予測や在庫最適化、ピッキングルート最適化に活用される「AI(人工知能)」、倉庫内の環境監視や機器の稼働状況監視を行う「IoT(モノのインターネット)」も導入が進んでいます。さらに、ピッキング作業の効率化や省人化を実現する「自動倉庫」や「AGV(無人搬送車)」「AMR(自律移動ロボット)」、検品作業の自動化や誤出荷防止に役立つ「画像認識技術」、個品管理や棚卸しの効率化に貢献する「RFID」なども活用されています。ECプラットフォーム(Shopify、楽天、Amazonなど)とのAPI連携により、スムーズなデータ連携が実現され、業務の自動化と効率化が図られています。

市場背景としては、EC市場の爆発的な拡大が最も大きな要因です。新型コロナウイルス感染症のパンデミックによる巣ごもり需要やデジタル化の加速により、EC利用が一般化し、企業は迅速かつ高品質な物流サービスの提供を求められるようになりました。一方で、物流業界では人手不足が深刻化しており、特にピッキングや梱包作業員の確保が困難な状況です。燃料費や人件費、運賃の高騰により物流コストも上昇傾向にあります。消費者のニーズも多様化しており、迅速な配送、無料配送、ギフト包装、パーソナライズされた体験への期待が高まっています。また、SDGsや環境意識の高まりから、環境配慮型包装資材の利用や過剰包装の抑制が求められています。企業がコア業務に集中し、ノンコア業務を外部委託するDX(デジタルトランスフォーメーション)推進の流れも、これらのサービスの需要を後押ししています。多品種少量生産への対応も、物流の複雑化を招き、専門業者への委託を促す要因となっています。

今後の展望としては、さらなる自動化・省人化が加速すると予測されます。ロボット、AI、IoTの導入は、効率化とコスト削減を一層推進するでしょう。蓄積された物流データを分析し、需要予測、在庫配置、配送ルートの最適化を図るデータ活用も進化します。製造から最終顧客までのサプライチェーン全体における情報連携が強化され、トレーサビリティの向上も期待されます。消費者個々のニーズに対応した包装や同梱物の提案といったパーソナライゼーションも進化し、顧客体験の向上に貢献するでしょう。サステナビリティへの対応も強化され、環境負荷の低い包装資材の提案やリサイクルシステムの構築が進むと見られます。越境ECの拡大に伴い、グローバル展開を支援する海外物流ネットワークの構築も重要な要素となります。さらに、特定の業界に特化したサービスや、高付加価値サービスの提供など、専門性の深化と多様化が進むでしょう。実店舗とECの連携を意識したOMO(Online Merges with Offline)への対応も、今後の重要な課題となると考えられます。これらの進化を通じて、受託包装・フルフィルメントサービスは、企業の競争力強化と持続的な成長を支える不可欠なパートナーとしての役割を一層強めていくことでしょう。