産業用ポンプ市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

世界の商用ポンプ市場は、タイプ(単段ポンプ、シールレス・循環ポンプ、多段ポンプ、水中ポンプ)、エンドユーザー(農業・灌漑、石油・ガス、建設、水処理、鉱業、エネルギー・発電、化学産業)、および地域によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

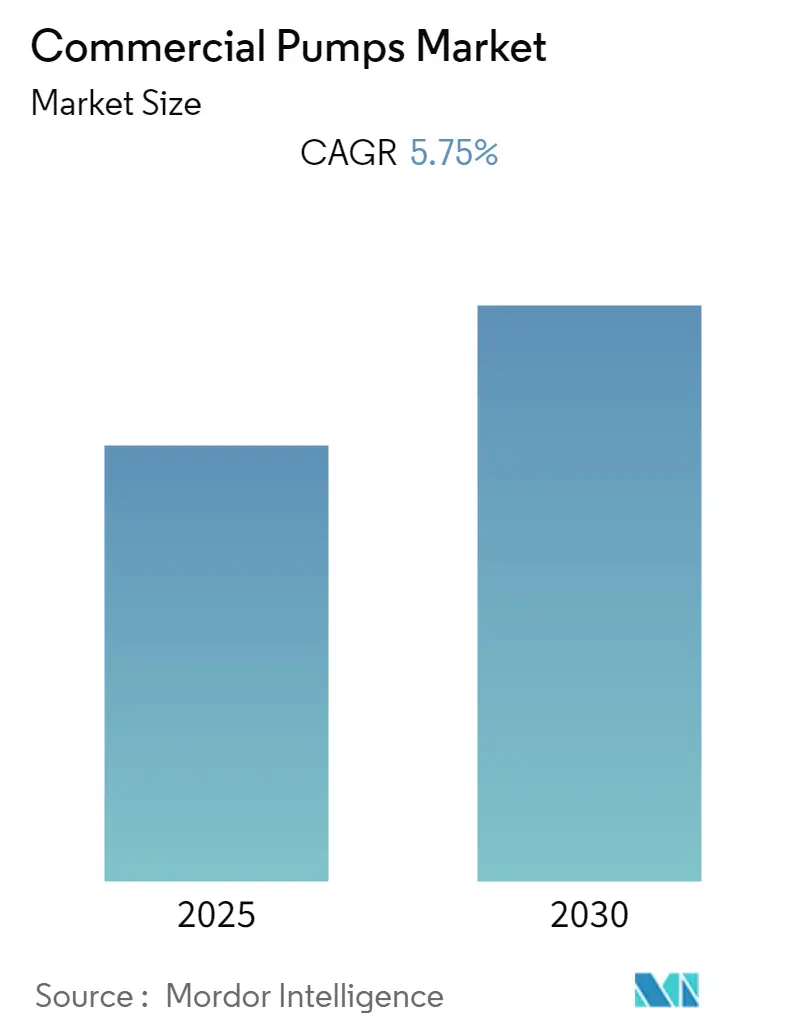

「業務用ポンプ市場:規模、シェア、業界分析」と題された本レポートは、業務用ポンプ市場の包括的な概要を提供しています。この市場は、タイプ別(単段ポンプ、シールレス・循環ポンプ、多段ポンプ、水中ポンプ)、エンドユーザー別(農業・灌漑、石油・ガス、建設、水処理、鉱業、エネルギー・発電、化学産業)、および地域別にセグメント化されています。予測期間中、世界の業務用ポンプ市場は年平均成長率(CAGR)5.75%を記録すると予測されています。アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は高く、主要企業が大きなシェアを占めています。本調査期間は2019年から2030年まで、推定基準年は2024年、予測データ期間は2025年から2030年です。

業務用ポンプ市場は、予測期間中に5.75%のCAGRで成長すると見込まれています。近年、「グリーンビルディング」の概念が導入されたことにより、多くの主要な業務用ポンプベンダーの生産戦略が変革されました。市場では、高効率でスマートな業務用ポンプを開発するための研究開発活動が活発に行われています。

さらに、IoTの導入拡大は業務用ポンプ市場にとって大きな機会となるでしょう。ポンプはより多くの組み込み技術を搭載し、高度な分析を活用してシステムを最適化できるようになるためです。これは、現代の業務用ポンプ市場がこれらの要件に対応する必要があることを意味します。したがって、業務用ポンプ市場は変革期にあり、スマートでエネルギー効率の高いポンプを製造できるベンダーに競争上の優位性をもたらしています。

しかしながら、エネルギー効率の高いシステムポンプの高コストや原材料価格の変動が、業務用ポンプ市場の成長を妨げる要因となっています。

石油・ガス部門における活動の増加は、新たな機会を創出しています。石油・ガス部門は、業務用ポンプ産業にとって最も重要な需要源です。掘削や抽出といった集中的な作業には、海洋や陸地の深部から資源を引き出すための信頼性の高い強力なポンプが必要です。

業務用ポンプは、石油・ガス部門のほぼすべての垂直分野に設置されています。パイプラインを介した輸送作業の規制、原油を処理する機械への原料供給のための精製所への設置、顧客に最終製品を提供するアウトレットやガソリンスタンドでの使用など、多岐にわたります。

OPECの規制により毎日180万バレル以上の原油が世界の供給から抑制されているため、原油価格は徐々に安定しています。北米で新たに発見されたシェールガス資源や、中東地域における探査・掘削活動への投資増加は、業務用ポンプ市場を含む石油・ガス産業に大きく依存するすべての二次産業を活性化させています。さらに、世界中で石油・ガス掘削リグの数が増加することも、業務用ポンプ市場を後押しするでしょう。

北米は最大の市場となる見込みです。業務用ポンプは建設部門で重要な用途があり、主に水循環システムや廃棄物管理に使用されます。一般的に、建物は世界のエネルギー使用量、資源消費量、温室効果ガス排出量の膨大な部分を占めています。より持続可能な建築オプションへの需要が高まるにつれて、グリーン建設は国際的な建設市場においてますます収益性が高く、望ましいものとなっています。

グリーンビルディングは、特に建物のエネルギー消費の主要因であるポンプなど、低エネルギー消費の機器を使用することで知られています。北米地域の二酸化炭素排出量を削減するため、グリーンビルディングにはよりエネルギー効率の高い業務用ポンプが設置されています。

例えば、米国だけでも、建物は国のCO2排出量の約40%を占め、産業部門と運輸部門の両方を上回っています。この状況を抑制するため、同地域の建設会社は、グリーンビルディングを建設するためにLEED(Leadership in Energy and Environmental Design)基準を採用しました。

米国グリーンビルディング評議会(USGBC)によると、現在米国では、LEED認証を受けた建物はCO2排出量が34%少なく、エネルギー消費量が25%少なく、水消費量が11%少なく、8000万トン以上の廃棄物を埋立地から転用しています。USGBCは、2018年までにグリーン建設が直接的に100万人の雇用と756億米ドルの賃金に貢献すると推定しています。また、同産業の米国国内総生産(GDP)への直接貢献は、2018年末までに3035億米ドルに達すると予想されています。

業務用ポンプ市場は、主要企業が市場の大部分を占めているため、統合されています。さらに、原材料費の変動や高い設備投資コストのため、新規参入企業が市場に参入することは困難です。市場の主要企業には、Pentair Inc.、Xylem Inc.、Grundfos GmbH、Armstrong Fluid Technology、Franklin Electric、Patterson Pumps、Parker Hannifin Corp.、IDEX Corporation、CG Power and Industrial Solutions Limitedなどが挙げられます。

最近の動向として、2019年4月には、モーション&コントロール技術の世界的リーダーであるパーカー・ハネフィン・コーポレーションが、LORD Corporationを約36億7500万米ドルの現金で買収する最終契約を締結したと発表しました。ノースカロライナ州キャリーに本社を置くLORDは、1924年創業の非公開企業で、高度な接着剤、コーティング、特殊材料、振動・モーションコントロール技術を幅広く提供しています。LORDの製品は、航空宇宙、自動車、産業市場のミッションクリティカルな用途で使用されており、年間売上高は約11億米ドル、世界中の17の製造施設と15の研究開発施設で3,100人の従業員を擁しています。

また、2018年2月には、Xylem Inc.が、都市の水循環、廃水、雨水管理システムに特化したスマートソリューションで知られる米国の著名企業EmNet, LLCを買収したと発表しました。この買収により、Xylemの高度なインフラ分析ソリューションと機能のポートフォリオが拡大することが期待されています。

このレポートは、世界の業務用ポンプ市場に関する詳細な分析を提供しています。業務用ポンプとは、液体、ガス、またはスラリーを機械的な作用によって移動させる装置であり、農業、建設、鉱業、水処理、エネルギー・発電、化学産業など、多岐にわたる商業目的で利用されるものです。

本調査は、市場の成果物、前提条件、および調査範囲を明確に定義した上で実施されています。また、市場の現状と将来の展望を深く理解するための厳密な調査方法論が採用されています。

エグゼクティブサマリーでは、市場の主要な調査結果が簡潔にまとめられています。市場は2025年から2030年の予測期間において、年平均成長率(CAGR)5.75%で着実に成長すると予測されており、その市場規模は拡大を続ける見込みです。

市場のダイナミクスについては、以下の点が強調されています。

市場の成長を促進する主要な要因としては、環境意識の高まりに伴うグリーンビルディングの採用増加や、世界的な建設活動の潜在的な成長が挙げられます。これらの動向が業務用ポンプの需要を押し上げています。

一方で、市場の成長を抑制する要因も存在します。エネルギー効率の高いポンプの初期導入コストが高いことや、原材料価格の変動がメーカーやエンドユーザーにとって課題となっています。

しかし、市場には新たな機会も広がっています。IoTソリューションの採用拡大により、ポンプのスマート化や遠隔監視が可能になり、効率性と運用性が向上しています。また、石油・ガス産業における活動の増加も、特定の種類の業務用ポンプにとって重要な成長機会を提供しています。

さらに、本レポートでは、業界のバリューチェーン分析を通じて、製品の企画から最終消費までの流れが詳細に解説されています。また、ポーターのファイブフォース分析により、サプライヤーとバイヤーの交渉力、新規参入の脅威、代替製品の脅威、および業界内の競争の激しさが評価され、市場の魅力度が多角的に分析されています。

市場は、複数のセグメントにわたって詳細に分析されています。

ポンプの種類別では、単段ポンプ、シールレス・循環ポンプ、多段ポンプ、水中ポンプ、その他のタイプに分類されます。

最終用途別では、農業・灌漑、石油・ガス産業、建設、水処理、鉱業、エネルギー・発電、化学産業、その他のエンドユーザーといった幅広い分野が対象となっています。

地理的セグメンテーションでは、北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカの主要地域が網羅されています。特に、2025年には北米が最大の市場シェアを占めると予測されており、アジア太平洋地域は2025年から2030年の予測期間において最も高い年平均成長率(CAGR)で成長すると見込まれています。

競争環境のセクションでは、Pentair Inc.、Xylem Inc.、Grundfos GmbH、Armstrong Fluid Technology、Franklin Electric、Patterson Pumps、Parker Hannifin Corp.、IDEX Corporation、CG Power and Industrial Solutions Limitedなど、市場における主要な競合企業のプロファイルが紹介されています。これらの企業は、市場の動向に大きな影響を与える存在として位置づけられています。

本レポートは、投資分析を通じて潜在的な投資機会を評価し、市場の将来のトレンドと新たな機会についても深く掘り下げています。

最終更新日は2024年10月24日です。

1. はじめに

- 1.1 調査成果物

- 1.2 調査の前提条件

- 1.3 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場動向

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 グリーンビルディングの採用増加

- 4.2.2 建設活動における潜在的な成長

-

4.3 市場の阻害要因

- 4.3.1 エネルギー効率の高いポンプの高コスト

- 4.3.2 原材料価格の変動

-

4.4 市場機会

- 4.4.1 IoTソリューションの採用増加

- 4.4.2 石油・ガス産業における活動の増加

- 4.5 産業バリューチェーン分析

-

4.6 産業の魅力度 – ポーターの5フォース分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 タイプ別

- 5.1.1 単段ポンプ

- 5.1.2 シールレスポンプおよび循環ポンプ

- 5.1.3 多段ポンプ

- 5.1.4 水中ポンプ

- 5.1.5 その他のタイプ

-

5.2 エンドユーザー別

- 5.2.1 農業および灌漑

- 5.2.2 石油・ガス産業

- 5.2.3 建設

- 5.2.4 水処理

- 5.2.5 鉱業

- 5.2.6 エネルギー・発電

- 5.2.7 化学産業

- 5.2.8 その他のエンドユーザー

-

5.3 地域別

- 5.3.1 北米

- 5.3.2 ヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.4 ラテンアメリカ

- 5.3.5 中東・アフリカ

6. 競争環境

-

6.1 企業プロフィール

- 6.1.1 Pentair Inc.

- 6.1.2 Xylem Inc.

- 6.1.3 Grundfos GmbH

- 6.1.4 Armstrong Fluid Technology

- 6.1.5 Franklin Electric

- 6.1.6 Patterson Pumps

- 6.1.7 Parker Hannifin Corp.

- 6.1.8 IDEX Corporation

- 6.1.9 CG Power and Industrial Solutions Limited

- *リストは網羅的ではありません

7. 投資分析

8. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

産業用ポンプは、工場やプラント、社会インフラなど、多岐にわたる産業分野において、液体やスラリー(固体粒子が混じった液体)を移送、加圧、循環させるために不可欠な機械装置でございます。家庭用ポンプと比較して、より過酷な環境下での連続運転に耐えうる耐久性、大容量の処理能力、特殊な流体(高温、高圧、腐食性、粘性、研磨性など)への対応力が求められる点が大きな特徴です。まさに産業活動における「血液循環システム」として、その機能は現代社会の基盤を支える上で欠かせないものとなっております。

産業用ポンプはその作動原理によって大きく二つに分類されます。一つは「容積式ポンプ」で、一定量の流体をポンプ内部に閉じ込めて送り出す方式です。このタイプは、高粘度流体の移送や高圧を必要とする用途に適しており、吐出量が圧力変動の影響を受けにくいという特徴がございます。具体的な種類としては、ギアポンプ、スクリューポンプ、ロータリーローブポンプといった回転容積式ポンプや、プランジャーポンプ、ダイヤフラムポンプ、ピストンポンプなどの往復容積式ポンプが挙げられます。もう一つは「非容積式ポンプ」、特に「遠心ポンプ」が代表的で、羽根車の高速回転によって生じる遠心力を利用して流体を送り出す方式です。大流量の移送や比較的低粘度の流体に適しており、構造がシンプルでメンテナンスが容易な点がメリットです。うず巻ポンプ、斜流ポンプ、軸流ポンプ、多段ポンプ、水中ポンプなどがこのカテゴリーに含まれます。これらの主要な分類に加え、用途や構造によってケミカルポンプ、スラリーポンプ、真空ポンプ、サニタリーポンプ、マグネットポンプ(液漏れ防止型)、自吸式ポンプなど、非常に多種多様なポンプが存在し、それぞれが特定のニーズに合わせて最適化されております。また、ポンプの材質も、ステンレス鋼、鋳鉄、各種樹脂、特殊合金など、移送する流体の性質や使用環境に応じて厳選されます。

産業用ポンプの用途は非常に広範です。製造業においては、化学プラントでの薬品の移送や反応液の循環、石油・ガス産業における原油や精製製品の輸送、食品・飲料工場での原料の移送や製品の充填、製薬工場での無菌環境下での液体移送、製鉄所での冷却水や酸洗液の供給、紙・パルプ工場でのパルプ液や排水の処理、自動車工場での塗装工程や冷却システムなど、あらゆる工程で活用されております。社会インフラの分野では、上下水道施設における取水、送水、排水処理、発電所での冷却水やボイラー給水、農業における灌漑、建設現場での土木工事における排水など、人々の生活を支える基盤として機能しております。その他にも、船舶におけるバラスト水や燃料の移送、鉱業におけるスラリー輸送など、その活躍の場は枚挙にいとまがありません。

関連技術も多岐にわたります。ポンプの性能や信頼性を左右する重要な要素として、耐食性、耐摩耗性、耐熱性、軽量化を実現する「材料技術」が挙げられます。また、液漏れを防ぎ、安全な運転を確保するための「シール技術」(メカニカルシール、グランドパッキン、マグネットカップリングなど)も不可欠です。ポンプを動かす「駆動技術」としては、高効率モーターやインバーター制御、さらにはエンジン駆動などがあり、特に省エネルギー化の観点から高効率モーターとインバーター制御の組み合わせが注目されています。近年では、IoT、AI、センサー技術を活用した「制御技術」が進化しており、ポンプの運転状況のリアルタイム監視、異常検知、予知保全、さらには自動運転へと応用が進んでいます。その他、高効率設計やインバーター制御による「省エネ技術」、騒音や振動を低減する技術、キャビテーション(空洞現象)対策技術なども、ポンプの性能向上と安定稼働に貢献しています。

産業用ポンプの市場背景を見ると、世界的な産業活動の活発化、新興国の工業化、インフラ投資の拡大などを背景に、堅調な成長を続けております。主要なプレイヤーとしては、荏原製作所、テラル、グルンドフォス、KSBなど国内外の多くのメーカーが競争を繰り広げています。現在の市場トレンドとしては、まず「省エネルギー化」が最重要課題の一つです。環境規制の強化と運用コスト削減の要求から、ポンプの高効率化やインバーター制御による最適運転が強く求められています。次に「スマート化」の進展です。IoTやAIを活用した遠隔監視、予知保全、データ分析により、ポンプの稼働率向上とメンテナンスコスト削減が図られています。また、「環境対応」として、液漏れリスクの低減、特殊流体への対応、ゼロエミッションへの貢献も重視されています。さらに、長期的な「耐久性・信頼性向上」によるライフサイクルコストの削減や、特定の用途に合わせた「カスタマイズ需要」も高まっています。一方で、エネルギー消費量の削減、熟練工不足への対応、サプライチェーンの安定化、国際競争の激化といった課題も抱えております。

将来展望としては、産業用ポンプはさらなる進化を遂げると予想されます。最も顕著なのは「デジタル化の加速」です。IoT、AI、ビッグデータ解析の活用により、ポンプシステムの自律運転や、プラント全体の最適化に貢献する「スマートポンプ」の普及が進むでしょう。これにより、予知保全の精度が向上し、ダウンタイムの最小化と運用効率の最大化が実現されます。また、「環境・エネルギー問題への貢献」は引き続き重要なテーマです。さらなる高効率化はもちろんのこと、再生可能エネルギー分野(水素製造、CCUS:二酸化炭素回収・利用・貯留など)での活用が拡大し、持続可能な社会の実現に不可欠な存在となるでしょう。新素材の導入により、より過酷な環境下での使用や長寿命化も進むと考えられます。さらに、モジュール化や標準化による汎用性の向上と、特定のニーズに応えるカスタマイズの融合が進み、多様な市場要求に対応できるようになるでしょう。ポンプの販売だけでなく、メンテナンスや運用最適化のソリューションを提供する「サービス化」も進展し、顧客への付加価値提供が強化されると見込まれます。産業用ポンプは、水資源管理、廃棄物処理、エネルギー供給など、社会インフラの維持・発展に不可欠な存在として、今後もその重要性を増していくことでしょう。