神経刺激装置市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

神経刺激装置市場レポートは、業界をデバイスタイプ別(植込み型機器、体外式機器)、用途別(パーキンソン病、てんかん、うつ病、ジストニア、疼痛管理、その他)、エンドユーザー別(クリニック、病院、リハビリテーションセンター)、および地域別(北米、欧州、アジア太平洋、中東およびアフリカ、南米)に区分しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

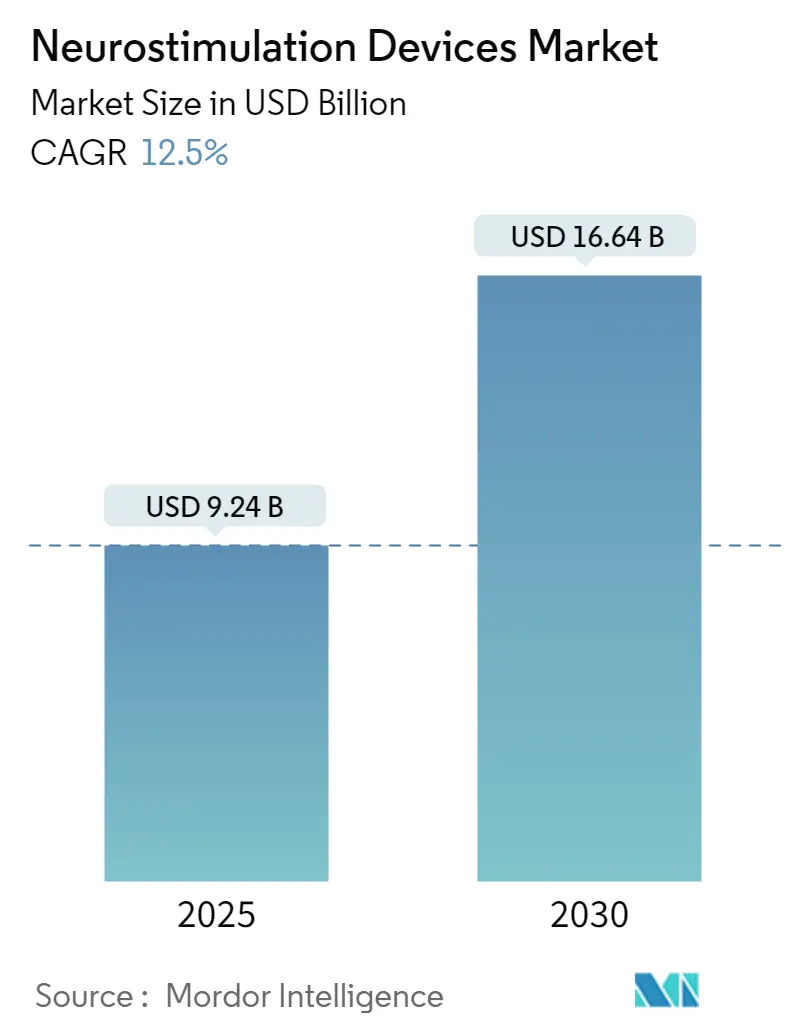

ニューロモデュレーションデバイス市場は、2025年には92.4億米ドルと推定され、2030年までに166.4億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は12.5%が見込まれています。本レポートは、デバイスタイプ(埋め込み型デバイス、外部デバイス)、アプリケーション(パーキンソン病、てんかん、うつ病、ジストニア、疼痛管理、その他のアプリケーション)、エンドユーザー(診療所、病院、リハビリテーションセンター)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)に基づいて市場をセグメント化しています。

市場概要

市場成長の主な要因としては、神経疾患の有病率の増加と、ニューロモデュレーションデバイスにおける技術進歩が挙げられます。例えば、世界保健機関(WHO)の2022年9月の報告によると、世界中で約5,500万人が認知症を患っており、年間約1,000万件の新規症例が報告されています。また、NHSが2023年1月に発表したプライマリケア認知症データによると、2023年1月時点でイングランドでは65歳以上の男性7,355人、女性6,693人が認知症と診断されています。このように神経疾患の発生率が高まるにつれて、ニューロモデュレーションデバイスの需要が増加し、市場の成長を促進すると予想されます。

さらに、主要企業による製品発売や提携などの戦略的活動の増加、および規制当局による製品承認の急増も市場成長を後押ししています。例えば、2022年1月には、TensCareがアラブヘルス2022で、糖尿病性神経障害、腰痛、坐骨神経痛、変形性関節症などの慢性疼痛の長期治療や分娩時の急性疼痛緩和に広く使用される経皮的電気神経刺激(TENS)の最新製品を展示しました。同様に、2022年11月には、バイオエレクトロニクス医療企業であるElectroCore Inc.が、非侵襲的迷走神経刺激装置(nVNS)であるgammaCore Sapphireについて、ベルギー製薬協会から独自の国内製品コード番号を取得しました。また、2022年8月には、Medtronic Private Limitedがインドで、運動障害やてんかんに関連する症状を治療するための深部脳刺激(DBS)療法向けSenSight指向性リードシステムを発売しました。DBSは、振戦、こわばり、歩行困難などのパーキンソン病の症状に対する治療法です。

これらの神経疾患の増加と主要企業による戦略的活動により、市場は予測期間中に著しい成長を遂げると予想されます。しかし、ニューロモデュレーションデバイスに関連する合併症や、厳格なデバイス承認規制といった要因が、市場の成長を抑制する可能性があります。

主要な市場トレンド

* 脊髄刺激装置(Spinal Cord Stimulators)セグメントが市場を牽引する見込み:

脊髄刺激装置(SCS)セグメントは、神経疾患やうつ病、慢性疼痛などの問題の有病率の増加、および技術的に進んだ製品の採用拡大により、予測期間中に著しい成長を遂げると予想されています。例えば、米国国立脊髄損傷統計センター(NSCISC)によると、2022年の米国における脊髄損傷(SCI)の発生率は約3億3,400万件でした。また、外傷性脊髄損傷(tSCI)の年間発生率は、米国で100万人あたり約54件、つまり年間約18,000件の新規tSCI症例が発生しています。このように脊髄損傷の増加に伴い、脊髄刺激装置の需要が高まっています。

脊髄刺激装置の発売、規制当局の承認、およびデバイスの進歩の増加も、予測期間中の市場成長を後押しすると予想されます。例えば、2022年12月には、Abbottが慢性疼痛治療用の最小の埋め込み型充電式脊髄刺激装置であるEterna脊髄刺激(SCS)システムについてFDAの承認を受けました。多相脊髄刺激装置の市場投入も、このセグメントの成長を促進すると予想されます。例えば、2023年4月には、Biotronikが脊髄刺激(SCS)システムであるProsperaについてFDAの承認を受けました。このシステムは、初の多相刺激パラダイムであるRESONANCEと、患者中心のモデルであるEmbrace Oneを特徴としており、自動的かつ客観的な毎日の遠隔モニタリングと継続的な管理・サポートを通じて、プロアクティブなケアを可能にします。

2022年9月には、台湾の医療機器メーカーGIMER Medicalが、同社の脊髄刺激システムについてFDAから条件付き治験用医療機器免除(IDE)承認を受けました。この埋め込み型デバイスは、特許技術により500 kHzの新規高周波刺激を脊髄に放出することで、患者の慢性疼痛を緩和することを目指しています。

したがって、脊髄損傷の増加と、主要企業による規制当局の承認および戦略的な製品発売の急増により、このセグメントは予測期間中に成長すると予想されます。

* 北米が予測期間中に著しい成長を遂げる見込み:

北米は、高齢者人口の増加、神経疾患の増加、および主要企業による戦略的な製品発売により、ニューロモデュレーションデバイス市場において健全な成長を遂げると予想されています。例えば、パーキンソン病財団の2022年の更新情報によると、米国では約100万人がパーキンソン病(PD)を患っており、この数は2030年までに120万人に増加すると予想されています。パーキンソン病は、アルツハイマー病に次いで2番目に多い神経変性疾患です。したがって、神経疾患の高い有病率が北米市場の成長を促進すると考えられます。

主要企業の存在と、戦略的な製品発売、提携、デバイス承認、および協力関係も、予測期間中の市場成長を後押しすると予想されます。例えば、2023年12月には、Medtronicの深部脳刺激(DBS)用Percept RCニューロモデュレーターが、権威あるCE(Conformité Européenne)マークを取得しました。この最先端のデバイスは、そのクラスで最もコンパクトかつスリムであるだけでなく、革新的なBrainSenseセンシング技術を搭載した唯一の充電式DBSシステムとして際立っています。

2022年1月には、Nevro Corpが、非手術的難治性腰痛(NSRBP)の治療を目的としたSenza脊髄刺激(SCS)システムの表示拡大についてFDAの承認を受けました。また、2022年1月には、Medtronicが、糖尿病性末梢神経障害(DPN)に関連する慢性疼痛の治療を目的とした充電式ニューロモデュレーターIntellisと充電不要のニューロモデュレーターVantaについてFDAの承認を受けました。

このように、神経疾患の症例増加と、この地域における企業の活動増加が、予測期間中の市場成長を促進すると予想されます。

競争環境

ニューロモデュレーションデバイス市場は、世界中で多くの企業が事業を展開しているため、断片化された性質を持っています。主要企業は、買収、提携、研究開発活動への多額の投資、新製品の発売など、さまざまな戦略を採用して市場での地位を維持しています。主要なプレーヤーには、Abbott、Bayer AG、Boston Scientific Corporation、Laborie、LivaNova PLC、Neuronetics、NeuroPace Inc.、Nevro Corp.、Medtronic、およびSynapse Biomedical Inc.が含まれます。

最近の業界動向

* 2023年5月:Abbottは、手術を受けていない、または手術の対象とならない人々の慢性腰痛(非手術的腰痛)を治療するための脊髄刺激(SCS)システムについてFDAの承認を受けました。この新しい適応症は、米国におけるAbbottのすべてのSCS製品(Eterna SCSプラットフォームおよびProclaim SCSファミリーを含む)に適用されます。

* 2023年1月:グローバル医療技術企業であるAxonics Inc.は、同社の第4世代充電式仙骨神経刺激システムについて米国食品医薬品局の承認を受けました。

全体として、ニューロモデュレーションデバイス市場は、神経疾患の有病率増加と技術革新に牽引され、今後も堅調な成長が期待されます。主要企業による継続的な研究開発と戦略的取り組みが、市場の拡大に貢献していくでしょう。

本レポートは、世界のニューロモデュレーションデバイス市場に関する詳細な分析を提供しています。ニューロモデュレーションとは、中枢神経系、末梢神経系、または自律神経系の活動を電気的に抑制、刺激、変更、調整、または治療的に変容させるプロセスを指し、これらの電気インパルスを生成するデバイスがニューロモデュレーションデバイスと定義されています。

市場規模は、2024年に80.9億米ドルと推定され、2025年には92.4億米ドルに達すると予測されています。さらに、2025年から2030年にかけて年平均成長率(CAGR)12.5%で成長し、2030年には166.4億米ドルに達すると見込まれています。地域別では、2025年には北米が最大の市場シェアを占めると予測されており、アジア太平洋地域が予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されています。

市場の成長を牽引する主な要因としては、神経疾患の有病率の増加と、ニューロモデュレーションデバイスにおける技術的進歩が挙げられます。一方、市場の成長を抑制する要因としては、ニューロモデュレーションデバイスに関連する合併症のリスクや、デバイス承認に関する厳格な規制が存在します。また、本レポートでは、ポーターのファイブフォース分析を通じて、買い手/消費者の交渉力、サプライヤーの交渉力、新規参入の脅威、代替製品の脅威、競争の激しさについても分析しています。

市場は、デバイスタイプ、アプリケーション、エンドユーザー、および地域によって詳細にセグメント化されています。

デバイスタイプ別では、埋め込み型デバイスと外部デバイスに分類されます。埋め込み型デバイスには、脊髄刺激装置、脳深部刺激装置、仙骨神経刺激装置、迷走神経刺激装置、胃電気刺激装置、その他のデバイスタイプが含まれます。外部デバイスには、経頭蓋磁気刺激(TMS)、経皮的電気神経刺激(TENS)、その他の外部デバイスが含まれます。

アプリケーション別では、パーキンソン病、てんかん、うつ病、ジストニア、疼痛管理、その他のアプリケーションに分けられます。

エンドユーザー別では、診療所、病院、リハビリテーションセンターが主要なセグメントとなっています。

地域別では、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、その他ヨーロッパ)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東およびアフリカ(GCC、南アフリカ、その他中東およびアフリカ)、南米(ブラジル、アルゼンチン、その他南米)の各地域が対象とされており、主要地域にわたる17カ国の市場規模とトレンドが網羅されています。

競争環境のセクションでは、主要企業のプロファイルが提供されています。主な企業には、Abbott、Curonix LLC、Boston Scientific Corporation、Aleva Neurotherapeutics、LivaNova PLC、Neuronetics、NeuroPace Inc.、Nevro Corp、Medtronic、Synapse Biomedical Inc.などが含まれます。これらの企業プロファイルには、事業概要、財務状況、製品と戦略、最近の動向などが含まれています。

本レポートでは、市場の機会と将来のトレンドについても言及されており、今後の市場動向を理解するための重要な情報が提供されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 神経疾患の有病率の増加

- 4.2.2 神経刺激装置における技術的進歩

-

4.3 市場の阻害要因

- 4.3.1 神経刺激装置に関連する合併症

- 4.3.2 厳格なデバイス承認規制

-

4.4 ポーターの5つの力分析

- 4.4.1 買い手/消費者の交渉力

- 4.4.2 供給業者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション (金額別市場規模 – 米ドル)

-

5.1 デバイスタイプ別

- 5.1.1 埋め込み型デバイス

- 5.1.1.1 脊髄刺激装置

- 5.1.1.2 脳深部刺激装置

- 5.1.1.3 仙骨神経刺激装置

- 5.1.1.4 迷走神経刺激装置

- 5.1.1.5 胃電気刺激装置

- 5.1.1.6 その他のデバイスタイプ

- 5.1.2 外部デバイス

- 5.1.2.1 経頭蓋磁気刺激 (TMS)

- 5.1.2.2 経皮的電気神経刺激 (TENS)

- 5.1.2.3 その他の外部デバイス

-

5.2 用途別

- 5.2.1 パーキンソン病

- 5.2.2 てんかん

- 5.2.3 うつ病

- 5.2.4 ジストニア

- 5.2.5 疼痛管理

- 5.2.6 その他の用途

-

5.3 エンドユーザー別

- 5.3.1 クリニック

- 5.3.2 病院

- 5.3.3 リハビリテーションセンター

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

-

6.1 企業プロファイル

- 6.1.1 アボット

- 6.1.2 Curonix LLC

- 6.1.3 ボストン・サイエンティフィック・コーポレーション

- 6.1.4 Aleva Neurotherapeutics

- 6.1.5 LivaNova PLC

- 6.1.6 Neuronetics

- 6.1.7 NeuroPace Inc.

- 6.1.8 Nevro Corp

- 6.1.9 メドトロニック

- 6.1.10 Synapse Biomedical Inc.

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

神経刺激装置は、電気信号を用いて神経活動を調節し、様々な疾患の症状緩和や機能改善を目指す医療機器の総称でございます。具体的には、脳、脊髄、末梢神経といった特定の神経組織に直接的または非侵襲的に電気刺激を与えることで、神経回路の異常な活動を正常化したり、神経伝達物質の放出を促したりする働きがございます。この技術は、薬物療法や他の治療法では十分な効果が得られない患者様にとって、重要な選択肢の一つとして確立されております。

この装置には、大きく分けて植込み型と非侵襲型の二種類がございます。植込み型神経刺激装置は、体内に電極と刺激発生装置(パルスジェネレーター)を外科的に埋め込むもので、持続的かつ精密な刺激が可能です。代表的なものとして、パーキンソン病、本態性振戦、ジストニア、強迫性障害などの治療に用いられる深部脳刺激療法(DBS: Deep Brain Stimulation)がございます。これは脳の特定の部位に電極を留置し、症状の原因となる異常な神経活動を抑制することで、運動機能の改善や精神症状の緩和を図ります。また、慢性的な難治性疼痛に対しては、脊髄に電極を埋め込み、痛みの信号が脳に伝わるのを遮断する脊髄刺激療法(SCS: Spinal Cord Stimulation)が広く用いられております。さらに、難治性てんかんやうつ病の治療には、首の迷走神経を刺激する迷走神経刺激療法(VNS: Vagus Nerve Stimulation)があり、過活動膀胱や便失禁といった排泄機能障害には仙骨神経刺激療法(SNS: Sacral Nerve Stimulation)が適用されます。局所的な慢性疼痛に対しては、末梢神経刺激療法(PNS: Peripheral Nerve Stimulation)も行われることがございます。

一方、非侵襲型神経刺激装置は、体内に機器を埋め込むことなく、外部から神経に刺激を与えるものでございます。例えば、うつ病や強迫性障害、脳卒中後のリハビリテーションなどに用いられる経頭蓋磁気刺激療法(TMS: Transcranial Magnetic Stimulation)は、頭皮上から強力な磁場を発生させ、脳の特定の領域に電気を誘導して神経活動を調節します。また、経頭蓋直流電気刺激療法(tDCS: Transcranial Direct Current Stimulation)は、微弱な直流電流を頭皮から流すことで脳の興奮性を変化させるもので、認知機能の改善など様々な研究が進められております。一般的な疼痛緩和に用いられる経皮的電気神経刺激療法(TENS: Transcutaneous Electrical Nerve Stimulation)も、非侵襲型の一種と言えます。

神経刺激装置の用途は多岐にわたります。慢性疼痛の管理、パーキンソン病や本態性振戦といった神経変性疾患の運動症状の緩和、難治性てんかんの発作頻度低減、うつ病や強迫性障害などの精神疾患の治療、そして過活動膀胱や便失禁といった排泄機能障害の改善などが主なものでございます。近年では、脳卒中後の運動機能回復を目的としたリハビリテーションへの応用や、アルツハイマー病などの認知症に対する研究も進められており、その適用範囲は拡大の一途を辿っております。

関連技術の進展も目覚ましく、神経刺激装置の性能向上に大きく寄与しております。まず、装置の小型化とバッテリー寿命の延長は、患者様の負担軽減と利便性向上に直結しております。ワイヤレス充電技術の導入も進んでおります。また、刺激の精度を高めるための電極設計の改良や、より複雑な刺激パターンを生成できるプログラミング技術も進化しております。近年特に注目されているのは、人工知能(AI)や機械学習の活用でございます。患者様の生体信号(脳波や筋電図など)をリアルタイムで解析し、AIが最適な刺激パラメータを自動で調整する「クローズドループシステム」の開発が進んでおり、これにより治療効果の最大化と副作用の最小化が期待されております。ブレイン・マシン・インターフェース(BMI/BCI)技術との融合も、神経刺激装置の新たな可能性を切り開くものとして研究されており、麻痺した手足の機能回復や義手の操作などへの応用が期待されております。さらに、生体適合性の高い新素材の開発や、高精度な画像診断技術の進歩は、植込み手術の安全性と確実性を高める上で不可欠でございます。

市場背景としましては、世界的な高齢化の進展に伴い、神経疾患や慢性疼痛を抱える患者様が増加しており、神経刺激装置の需要は年々高まっております。薬物療法や従来の外科手術では十分な効果が得られない患者様にとって、生活の質(QOL)を大きく改善しうる代替治療法として、その価値が再認識されております。主要な市場プレイヤーとしては、メドトロニック、ボストン・サイエンティフィック、アボット・ラボラトリーズ、リバノバといったグローバル企業が挙げられ、各社が技術革新と製品開発に注力しております。技術の進歩により治療効果が向上し、適応疾患が拡大していることも、市場成長の大きな要因となっております。

将来展望としましては、神経刺激装置はさらなる進化を遂げると予測されております。最も期待されるのは、個別化医療の進展でございます。患者様一人ひとりの病態や生活習慣、生体信号の特性に合わせて、最適な刺激プロトコルを確立する「パーソナライズド・メディシン」が主流となるでしょう。前述のクローズドループシステムの実用化は、この個別化医療を強力に推進する鍵となります。また、現在研究段階にあるアルツハイマー病、摂食障害、薬物依存症など、より広範な疾患への適応拡大も期待されております。非侵襲型刺激装置においても、より効果的で安全な刺激方法の開発や、家庭での利用を可能にする小型化・簡便化が進むことで、治療の選択肢がさらに広がるでしょう。デジタルヘルス技術との融合も進み、遠隔モニタリングやクラウド上でのデータ解析を通じて、治療効果の最大化と医療費の効率化が図られる可能性がございます。一方で、脳機能への直接的な介入を伴う技術であるため、倫理的な課題や社会的な受容性に関する議論も深まっていくことが予想されます。しかしながら、神経刺激装置は、難治性疾患に苦しむ多くの患者様にとって、希望をもたらす革新的な医療技術として、今後も発展を続けていくことと存じます。