ヘルスケアアセットマネジメント市場規模・シェア分析:成長動向と予測 (2025年~2030年)

ヘルスケア資産管理市場は、テクノロジー(RFID、リアルタイムロケーションシステムなど)、コンポーネント(ハードウェア、ソフトウェア、サービス)、用途(機器・デバイス追跡、在庫/サプライチェーン管理など)、エンドユーザー(病院・クリニック、検査・診断センターなど)、および地域別に分類されます。市場予測は金額(米ドル)で示されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ヘルスケア資産管理市場の概要:成長トレンドと予測(2025年~2030年)

# はじめに

ヘルスケア資産管理市場は、規制要件の厳格化、医療従事者の不足、サイバーセキュリティへの高まる期待といった複合的な要因により、急速な成長を遂げています。かつてはコスト削減のためのツールと見なされていた資産追跡は、現在ではデジタルヘルスオペレーションの戦略的柱として再定義されています。本レポートでは、2025年から2030年までの市場規模、成長トレンド、主要な牽引要因と阻害要因、セグメント別および地域別の分析、競争環境、そして最近の業界動向について詳細に解説いたします。

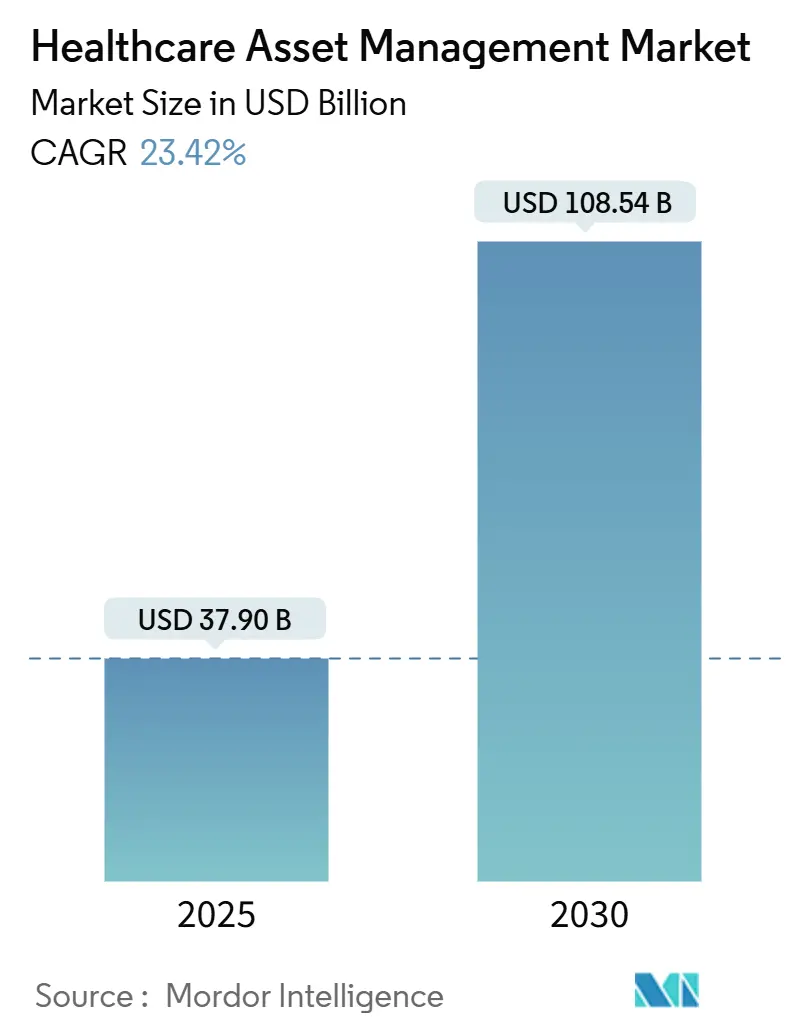

# 市場規模と予測

ヘルスケア資産管理市場は、2025年には379億米ドルと推定されており、2030年までに1,085億4,000万米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は23.42%と、非常に高い成長が見込まれています。地域別に見ると、北米が最大の市場であり続ける一方で、アジア太平洋地域が最も急速な成長を遂げると予測されています。市場の集中度は中程度です。

# 市場の主要な動向と背景

市場の成長は、主に以下の要因によって推進されています。

まず、規制要件の厳格化が挙げられます。例えば、米国食品医薬品局(FDA)が2024年に発表したデバイスセキュリティに関するガイダンスへの準拠は、医療機器メーカーの年間収益の5%以上を消費する可能性があり、統合された資産管理プラットフォームへの需要を高めています。

次に、医療従事者の不足、特に看護師不足が深刻化しています。主要都市の病院では看護師の欠員率が15%を超えることもあり、限られた人員で効率を最大化することが求められています。看護師が機器の探索に費やす時間の削減は、患者ケアに集中できる時間を増やし、患者の安全スコアの向上やスタッフの定着率改善に直結します。リアルタイムロケーションシステム(RTLS)の導入により、機器の探索時間を90%以上削減できることが示されています。

さらに、サイバーセキュリティへの期待の高まりも市場を牽引しています。医療機器の脆弱性が前年比で59%増加している現状において、資産管理ソフトウェアはパッチ適用状況や脅威監視のための重要な制御点となっています。

これらの要因が複合的に作用し、病院、製薬工場、検査機関といったエンドユーザーは、統合された可視性、サイバーセキュリティ、および分析機能を、もはやオプションではなく必須の機能として捉えるようになっています。予測分析がタグに組み込まれることで、メンテナンスは事後対応型から予測型へと移行し、ダウンタイムの削減と資産寿命の延長に貢献しています。

# 主要な市場牽引要因

市場の成長を加速させる主な要因は以下の通りです。

1. RFIDによる医薬品偽造対策の需要増加(CAGRへの影響:+3.8%)

医薬品の偽造は年間約2,000億米ドルの経済的損失をもたらしており、米国医薬品サプライチェーンセキュリティ法(DSCSA)などの規制により、医薬品メーカー、卸売業者、販売業者には製品の出所を証明する義務が課されています。RFID技術は、アイテムレベルの識別とリアルタイムの環境モニタリングを組み合わせることで、温度に敏感な生物学的製剤の追跡に不可欠なソリューションを提供します。2024年以降の半導体不足によりタグ価格が最大20%上昇したにもかかわらず、非遵守による罰金やリコール費用がハードウェア投資をはるかに上回るため、組織は投資を継続しています。SATOのようなベンダーは、滅菌耐性タグを導入し、認証とワークフロー効率を同時に実現しています。この動向は、製薬・バイオテクノロジー製造分野の顧客が2025年から2030年にかけて26.8%のCAGRで成長する基盤となっています。

2. 看護師不足による効率化圧力(CAGRへの影響:+5.2%)

主要都市の病院では看護師の欠員率が15%を超え、医療チームは逼迫しており、管理者はサポート技術から可能な限りの効率向上を求めています。調査によると、看護師はシフトの5分の1以上を紛失した機器の探索に費やしており、RTLSの導入により探索時間を90%以上短縮できるため、人員を増やすことなくベッドを稼働させ続ける直接的な労働力配当を提供します。英国の施設では、デバイスあたりの探索時間を60分から10分に短縮した事例があり、患者の安全スコアの向上とスタッフの定着率改善につながっています。BLEバッジ、パニックボタン、予測分析を組み合わせた高度な導入事例では、臨床医が要求する前に機器をユニットに配置することで、ワークフローの負担を軽減し、満足度を高めています。

3. 患者安全規制(UDI、EU-MDR)(CAGRへの影響:+3.1%)

米国のユニークデバイス識別(UDI)スキームと、より広範なEU-MDR(欧州医療機器規則)フレームワークは、病院に対し、製品のライフサイクル全体にわたってデバイスの識別、メンテナンスログ、サイバーセキュリティの状態を把握することを義務付けています。メーカーにとってのコンプライアンスコストは年間売上高の5%に達することもあり、データ収集とレポート生成を自動化するプラットフォームへの需要が高まっています。デバイスの脆弱性が前年比で59%増加していることから、追跡にサイバーセキュリティの側面が加わり、資産管理ソフトウェアがパッチ適用状況や脅威監視の制御点となっています。統合された追跡プラットフォームをすでに運用している病院は、EUのEUDAMEDデータベースへの提出要件を満たす上で有利な立場にあり、導入とコンプライアンスの好循環を強化しています。

4. タグに組み込まれたAIベースの予測メンテナンス(CAGRへの影響:+2.4%)

資本設備にセンサーとAIモデルを組み込むことで、故障の数週間前に異常を検知できるようになり、ダウンタイムを30%削減し、サービスコストを20%近く削減します。デジタルツインとRTLSイベントを組み合わせることで、摩耗指標がリスク閾値を超えた場合にのみサービスをスケジュールする継続的なデータループが構築され、厳格なカレンダー間隔でのメンテナンスから脱却します。MRIスキャナー、人工呼吸器、輸液ポンプなどのインテリジェンスを備えた機器は、自動的に作業指示をトリガーし、貸出デバイスを割り当て、規制監査証跡を更新することで、生物医学エンジニアリングのワークロードを合理化し、収益源を保護します。

5. 資産追跡と連動した成果報酬型償還(CAGRへの影響:+2.1%)

成果報酬型償還モデルは、資産のトレーサビリティと直接関連付けられることで、ヘルスケア資産管理市場の成長を促進しています。この動向は北米が中心ですが、EUでも選択的に採用が進んでいます。

# 主要な市場阻害要因

市場の成長を抑制する可能性のある主な要因は以下の通りです。

1. データプライバシーとサイバーセキュリティの懸念(CAGRへの影響:-2.8%)

2024年のヘルスケア分野における平均侵害コストは1件あたり977万米ドルに達しており、セキュリティリスクは迅速な導入に対する重大な抑止力となっています。FDAの2024年ドラフトガイダンスは、上市前のセキュリティテストの強化を促しており、購入者は運用開始前に暗号化、ネットワークセグメンテーション、継続的な監視に資金を投じることを余儀なくされています。そのため、多くの病院は、クラウドへのデータフローを制限するオンプレミスまたはエアギャップネットワークでの導入から開始し、分析機能の一部を犠牲にしてリスクを低減しています。セキュアなファームウェアを持たないレガシーデバイスは統合をさらに複雑にし、プロジェクトの期間を延長し、予算を膨らませています。

2. RTLS/RFIDインフラの高額な初期費用(CAGRへの影響:-3.2%)

包括的な導入には、ソフトウェアライセンスに15万~25万米ドル、350床の施設ではハードウェア投資に50万米ドルを超える費用がかかることがあります。半導体供給の問題や輸送費の追加料金がタグやリーダーの価格を押し上げ、専門的な設置チームは希少な学際的専門知識のために高額な料金を請求します。新興国の病院では、まず高価値資産に焦点を当てた段階的な導入を行うことが多いですが、段階的なプロジェクトはネットワーク効果を弱め、損益分岐点を遅らせ、投資回収期間を3年以上にする可能性があります。

3. 重要なワイヤレス医療機器との無線干渉(CAGRへの影響:-1.4%)

高密度な医療施設では、RTLS/RFIDシステムが他の重要なワイヤレス医療機器と無線干渉を起こす可能性があり、これが導入の障壁となることがあります。

4. 断片化したレガシーCMMSによる統合の遅延(CAGRへの影響:-1.8%)

特に北米とEUに集中している断片化したレガシーのコンピュータ化されたメンテナンス管理システム(CMMS)は、新しい資産管理ソリューションとの統合を遅らせる要因となり、導入の複雑さとコストを増加させます。

# セグメント別分析

技術別:RFIDの優位性とRTLSの急速な成長

2024年にはRFIDが収益の56.2%を占め、その市場規模は213億米ドルに達しました。これは、長年のプロトコル成熟度と堅牢なサプライチェーンが、医薬品在庫や手術キット追跡のデフォルト技術としての地位を確立したことを示しています。しかし、ソフトウェア定義のワークフローが識別だけでなく位置情報をますます要求するようになるにつれて、BLE、Wi-Fi、超広帯域(UWB)を活用するリアルタイムロケーションシステム(RTLS)は、2030年までに28.1%のCAGRで成長すると予測されており、静的なRFIDの成長を侵食しています。

ベンダーはRFIDとRTLSをマルチモードタグに統合し、受動的な識別とリアルタイムのテレメトリーを切り替えることで、既存の設備投資を維持しつつ、より豊富な分析を可能にする第二の成長段階が出現しています。小児医療センターでの導入事例は、このツインモードの価値を示しています。受動的なRFIDは高価値医薬品の紛失を制限し、RTLSは患者の重症度が最も高い場所で輸液ポンプが循環していることを保証します。ハードウェアは依然として支出を支配していますが、利益はデバイスの識別、位置、利用状況を単一のダッシュボードに統合するプラットフォームライセンスへと移行しています。この収束が進むにつれて、ヘルスケア資産管理市場はシングルモードの提供をニッチなものと見なすようになるでしょう。

コンポーネント別:サービスの急増とハードウェアのコモディティ化

ハードウェアは2024年の売上の62.4%を占め、数百万のタグ、リーダー、天井設置型ビーコンの継続的な購入に支えられています。しかし、病院が設備投資からマネージドサービスへと移行するにつれて、サービスは25.6%のCAGRで先行しています。サブスクリプション契約の下で、ベンダーは稼働時間、ファームウェアの最新性、規制対応の監査ログを保証し、ITチームが患者対応のイニシアチブに集中できるようにします。サービスに関連するヘルスケア資産管理市場規模は、2030年までに326億米ドルに達すると予測されており、インフラが普及し、差別化がコンサルティングによる最適化へと移行する成熟サイクルを示唆しています。

プロフェッショナルサービスとマネージドサービスは、変更管理、システム統合、サイバーセキュリティ認定といった、ハードウェアだけでは解決できない最も困難な障害にも対処します。サービス契約には通常、リモートデバイスのヘルスチェック、アルゴリズムの更新、コンプライアンス文書の生成が含まれ、これらのコストは複数年にわたって均等に分散され、償還サイクルと一致します。病院は、看護師の残業時間の削減、ベッド回転率の向上、デバイスレンタル費用の削減が月額サブスクリプション料金を相殺することを示すことで、契約を正当化するケースが増えています。

アプリケーション別:患者追跡が成長ドライバーとして浮上

機器・デバイス追跡は2024年の収益の48.3%を占めました。車椅子、IVポンプ、人工呼吸器などの機器の場所を特定することは、迅速かつ測定可能なリターンをもたらすためです。しかし、次のフロンティアは人間中心の追跡です。患者・スタッフ追跡は2030年までに28.4%のCAGRで成長すると予測されており、資産、プロバイダー、患者が単一のデジタルエコシステムを形成するという運用哲学を反映しています。リストバンドやバッジがタグ付きデバイスと連携することで、ケアチームの調整がアルゴリズム化され、機器、薬剤、専門家介入のジャストインタイム配送が可能になります。

これらのデータレイヤーを統合する病院は、大幅なスループットの向上を報告しています。例えば、患者の重症度スコア、部屋の環境センサー、資産の利用可能性を結合することで、予測モデルは腎臓病患者を待つユニットに透析装置を事前に配置し、入院遅延を大幅に削減できます。患者中心のアプリケーションのヘルスケア資産管理市場シェアは、2029年までに機器のみのシステムを凌駕する見込みです。環境モニタリングは、連続的な温度と湿度のフィードで冷蔵庫や隔離室を保護する補完的なユースケースとして残ります。ソフトウェアスイートがAPIフレームワークを標準化するにつれて、アプリケーション間の相乗効果が増大し、エンドツーエンドプラットフォームの魅力が強化されます。

エンドユーザー別:製薬製造の加速

病院・診療所は2024年の売上高の65.3%を占め、早期導入と目に見える運用上の利益を証明しています。しかし、製薬・バイオテクノロジー工場は、厳格なシリアル化期限とコールドチェーンの複雑さに牽引され、26.8%のCAGRで最速の勢いを示しています。製薬分野のヘルスケア資産管理市場規模は、2030年までに120億米ドルを超える可能性があります。これは、工場が生産ラインにインラインスキャナー、組み込みセンサー、エッジ分析を導入し、リアルタイムで製品の出所、温度、管理の連鎖を検証するためです。検査・診断センターも、助成金による研究プロトコルがトレーサブルな試薬と校正された機器をますます要求するため、着実な導入を示しています。一方、高齢化と慢性疾患管理が交差するにつれて、移動補助具、酸素濃縮器、スマートベッドの24時間体制の可視性の必要性が高まり、長期介護施設も注目を集めています。

# 地域別分析

北米

北米は2024年の収益の37.8%を占め、米国における包括的なシリアル化法、成熟した電子カルテ(EHR)基盤、そして医療機器のサイバー脅威の増加が、統合されたセキュアなプラットフォームの採用を後押ししています。カナダの各州も同様の政策を採用しており、メキシコの民間病院は医療ツーリストを誘致し、米国の保険会社の監査要件を満たすために資産追跡に投資しています。安全上の過失に罰則を科す政府の償還モデルは、トレーサビリティを経営層の指標とし、地域全体のヘルスケア資産管理市場の採用をさらに支援しています。

アジア太平洋

アジア太平洋地域は、2030年までに22.5%のCAGRで最も急速に成長する地域です。中国、インド、東南アジアにおける公立病院の建設プログラムは、レガシーのバーコードシステムをスキップし、最初からRFID-RTLSの統合を実装するグリーンフィールド展開を可能にしています。これらの施設の多くは、資産管理を国家のデジタルヘルスクラウドと統合し、地域全体のサプライチェーンでリアルタイムの医薬品認証を可能にしています。設備投資がユニバーサルヘルスケアの目標と一致するにつれて、ベンダーは数百の新しい病院をカバーする複数年間のマスター契約を報告しています。

ヨーロッパ

ヨーロッパでは、EU-MDR(欧州医療機器規則)の義務化、EUDAMEDデータベースの展開、およびライフサイクル最適化を重視する国家の持続可能性目標に牽引され、着実な導入が見られます。ドイツと英国が早期導入を主導していますが、構造基金がデジタル変革を重視するにつれて、東ヨーロッパの資金調達メカニズムも追いついています。GDPRに根ざしたデータプライバシーとセキュリティに関する厳格な要件は、RTLSおよび資産管理システムの導入において重要な要素です。これにより、患者データの保護とシステムの信頼性が確保されます。

北米

北米は、ヘルスケア資産管理市場において最大のシェアを占めており、2022年には市場収益の35%以上を占めました。この地域は、技術革新、大規模なヘルスケアインフラ、および効率性と患者ケアの改善に対する継続的な推進力によって特徴付けられます。米国では、病院がサプライチェーンの回復力と運用効率を向上させるために、RTLSおよびRFIDソリューションを積極的に採用しています。カナダでは、連邦政府および州政府のイニシアチブが、ヘルスケアシステム全体のデジタル化と統合を支援しており、資産追跡ソリューションの導入を促進しています。労働力不足とコスト削減の圧力も、自動化された資産管理ソリューションの採用を加速させています。

ラテンアメリカ

ラテンアメリカでは、ヘルスケアインフラの近代化とデジタル化への投資が増加しており、市場が成長しています。ブラジル、メキシコ、コロンビアなどの国々では、公立および私立病院が、資産の可視性を高め、運用コストを削減するために、RTLSおよびRFID技術を導入し始めています。政府の医療改革と、より良い患者ケアと効率的なリソース管理への需要が、この地域の市場拡大を推進しています。しかし、資金調達の課題と技術導入に対する認識の不足が、普及の障壁となる可能性があります。

中東・アフリカ

中東・アフリカ地域は、ヘルスケアインフラへの大規模な投資、特にGCC諸国におけるスマート病院の建設により、大きな成長の可能性を秘めています。サウジアラビア、アラブ首長国連邦、カタールなどの国々は、最先端のヘルスケア技術を採用し、世界クラスの医療サービスを提供することを目指しています。アフリカでは、ヘルスケアシステムの強化とデジタル化への取り組みが進行中であり、資産管理ソリューションの需要が高まっています。しかし、経済的制約、インフラの課題、および技術的な専門知識の不足が、この地域の市場成長に影響を与える可能性があります。

本レポートは、ヘルスケア資産管理市場に関する詳細な分析を提供しています。この市場は、病院、検査機関、ライフサイエンス製造現場において、物理的資産の所在確認、監視、保守、最適化を可能にするハードウェア、ソフトウェア、および関連サービスで構成されます。具体的には、RFIDタグ、リアルタイム位置情報システム(RTLS)、Bluetooth Low Energy(BLE)、および関連する分析プラットフォームなどが含まれます。ケータリング、清掃、非追跡型の施設管理契約は本レポートの対象外です。

市場の洞察:推進要因と抑制要因

市場の推進要因としては、医薬品偽造対策としてのRFID需要の増加、看護師不足による効率化圧力、UDIやEU-MDRといった患者安全規制の強化が挙げられます。さらに、AIベースの予測保守機能の進化や、資産追跡と連動した成果報酬型償還制度の導入も市場を牽引しています。

一方で、市場の成長を抑制する要因も存在します。データプライバシーとサイバーセキュリティに関する懸念、RTLS/RFIDインフラの高額な初期費用、重要なワイヤレス医療機器との無線干渉、断片化したレガシーCMMSによるシステム統合の遅延などが主な課題です。その他、業界のバリューチェーン分析、規制環境、技術的展望、ポーターの5フォース分析、マクロ経済要因の影響についても考察されています。

市場規模と成長予測:セグメンテーションの概要

市場規模と成長予測は、以下の多角的なセグメンテーションに基づいて分析されています。

* 技術別: RFID、リアルタイム位置情報システム(RTLS)、Bluetooth Low Energy(BLE)およびWi-Fi、赤外線および超音波。

* コンポーネント別: ハードウェア(タグ、リーダー、ゲートウェイ)、ソフトウェア(分析、ミドルウェア)、サービス(導入、マネージド、トレーニング)。

* アプリケーション別: 機器およびデバイス追跡、在庫/サプライチェーン管理、患者およびスタッフ追跡、ベッドおよびキャパシティ管理、環境および状態監視。

* エンドユーザー別: 病院およびクリニック、検査機関および診断センター、製薬およびバイオテクノロジー製造、長期介護および生活支援施設。

* 地域別: 北米、南米、欧州、アジア太平洋、中東およびアフリカの主要国・地域。

競争環境と市場機会

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析が評価されています。Stanley Healthcare、CenTrak Inc.、GE HealthCare Technologies Inc.、IBM Corporation、Siemens Healthineers AG、Zebra Technologies Corporationなど、多数の主要企業がプロファイルされており、各社の概要、戦略、製品・サービス、最近の動向が網羅されています。また、市場におけるホワイトスペースや未充足ニーズの評価を通じて、将来の市場機会とトレンドが特定されています。

調査方法論:詳細な説明

本レポートの調査は、厳格な方法論に基づいて実施されています。

* 一次調査: 米国・ドイツの病院ネットワークの生体医工学者、アジア太平洋地域の教育病院の調達責任者、資産追跡ベンダーのソリューションアーキテクトへのインタビューを通じて、市場の動向や採用率に関する洞察を得ました。

* 二次調査: FDAのUDI登録、米国病院協会(AHA)の年次調査、Eurostat病院インフラファイル、VolzaのRFIDリーダー輸入データなどの公開情報源に加え、業界ホワイトペーパー、査読済み研究、企業報告書、有料データベースなどを活用し、定量的なデータと財務シグナルを収集しました。

* 市場規模算出と予測は、ボトムアップおよびトップダウンの両アプローチを用いて行われました。まず、一次調査で得られたデータと二次調査で収集された公開情報を基に、基準年の市場規模を推定しました。次に、市場の成長ドライバー、阻害要因、機会、課題を詳細に分析し、これらが将来の市場に与える影響を評価しました。この分析結果に基づき、複合年間成長率(CAGR)を算出し、予測期間における市場規模を地域別、製品別、アプリケーション別に細分化して予測しました。最終的な市場規模と予測値は、複数の専門家による検証とクロスチェックを経て、その信頼性と精度が確保されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の洞察

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 医薬品偽造防止のためのRFID需要の高まり

- 4.2.2 看護師不足による効率化の圧力

- 4.2.3 患者安全規制(例:UDI、EU-MDR)

- 4.2.4 タグに組み込まれたAIベースの予知保全

- 4.2.5 資産追跡可能性に連動した成果報酬型償還

-

4.3 市場の阻害要因

- 4.3.1 データプライバシーとサイバーセキュリティの懸念

- 4.3.2 RTLS/RFIDインフラの高額な初期費用

- 4.3.3 重要なワイヤレス医療機器との無線干渉

- 4.3.4 断片化されたレガシーCMMSによる統合の遅延

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 業界の魅力度 – ポーターの5フォース分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済要因が市場に与える影響

5. 市場規模と成長予測(金額)

-

5.1 テクノロジー別

- 5.1.1 RFID

- 5.1.2 リアルタイムロケーションシステム (RTLS)

- 5.1.3 Bluetooth Low Energy (BLE) および Wi-Fi

- 5.1.4 赤外線および超音波

-

5.2 コンポーネント別

- 5.2.1 ハードウェア(タグ、リーダー、ゲートウェイ)

- 5.2.2 ソフトウェア(分析、ミドルウェア)

- 5.2.3 サービス(導入、マネージド、トレーニング)

-

5.3 アプリケーション別

- 5.3.1 機器およびデバイス追跡

- 5.3.2 在庫/サプライチェーン管理

- 5.3.3 患者およびスタッフ追跡

- 5.3.4 ベッドおよびキャパシティ管理

- 5.3.5 環境および状態監視

-

5.4 エンドユーザー別

- 5.4.1 病院および診療所

- 5.4.2 研究所および診断センター

- 5.4.3 製薬およびバイオテクノロジー製造

- 5.4.4 長期介護および生活支援施設

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 チリ

- 5.5.2.4 その他の南米

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 マレーシア

- 5.5.4.7 シンガポール

- 5.5.4.8 その他のアジア太平洋

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 エジプト

- 5.5.5.2.4 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 スタンレー・ヘルスケア(スタンレー・ブラック・アンド・デッカー)

- 6.4.2 CenTrak Inc.

- 6.4.3 AiRISTA Flow Inc.

- 6.4.4 GEヘルスケア・テクノロジーズ Inc.

- 6.4.5 IBMコーポレーション

- 6.4.6 Infor Inc.

- 6.4.7 モトローラ・ソリューションズ Inc.

- 6.4.8 シーメンス・ヘルシニアーズ AG

- 6.4.9 アクセンチュア plc

- 6.4.10 ソニター・テクノロジーズ AS

- 6.4.11 ゼブラ・テクノロジーズ・コーポレーション

- 6.4.12 ジョンソンコントロールズ(タイコ・インターナショナル)

- 6.4.13 ハネウェル・インターナショナル Inc.

- 6.4.14 Impinj Inc.

- 6.4.15 エイリアン・テクノロジー LLC

- 6.4.16 HIDグローバル・コーポレーション

- 6.4.17 アスコム・ホールディング AG

- 6.4.18 ミッドマーク・コーポレーション(バーサス RTLS)

- 6.4.19 トリンブル Inc.(アトリウス)

- 6.4.20 サーナー・コーポレーション(オラクル・ヘルス)

- 6.4.21 TagMaster AB

- 6.4.22 Radianse LLC

- 6.4.23 Kontakt.io Inc.

- 6.4.24 Litum IoT Technologies

- 6.4.25 エルパス Ltd.(セキュリタス)

7. 市場機会と将来のトレンド

- 7.1 ホワイトスペースと未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***

ヘルスケアアセットマネジメントとは、医療施設、介護施設、研究施設といったヘルスケア関連の不動産や設備、さらにはそれらを運営する事業体そのものを投資対象とし、その価値を戦略的に管理・運用することで、投資リターンの最大化と社会貢献の両立を目指す活動を指します。単なる不動産管理に留まらず、医療・介護サービスの質向上、経営効率の改善、地域医療への貢献といった多角的な視点が含まれる点が特徴です。高齢化の進展に伴い、医療・介護インフラの需要が高まる中で、安定した収益源を求める投資家と、資金調達や経営改善を必要とする医療・介護事業者双方にとって重要な役割を担っています。

この分野にはいくつかの種類が存在します。一つは「不動産投資型」で、病院、クリニック、老人ホーム、サービス付き高齢者向け住宅(サ高住)などの施設そのものに投資する形態です。特に、J-REIT(不動産投資信託)のヘルスケア特化型は、個人投資家でも比較的手軽にヘルスケア施設への投資に参加できる手段として注目されています。次に「設備投資型」は、MRIやCTスキャン、手術ロボットといった高額な医療機器のリースや購入支援、共同利用スキームなどを通じて、医療機関の設備投資をサポートします。さらに「事業投資型」では、医療法人や介護事業者そのものへのM&A(合併・買収)、事業再生支援、経営コンサルティングなどを通じて、事業価値の向上を目指します。また、医療・介護施設の建設・改修プロジェクトへの資金提供や、PFI(プライベート・ファイナンス・イニシアティブ)を活用したインフラ整備も重要なアセットマネジメントの一環です。近年では、地域包括ケアシステムの深化に伴い、地域に分散する多機能型施設や在宅医療支援拠点など、地域全体のヘルスケアインフラへの投資も増加しています。

ヘルスケアアセットマネジメントの用途と活用は多岐にわたります。投資家にとっては、景気変動に左右されにくい安定した収益源の確保、ポートフォリオの多様化、そして社会的意義の高いESG投資への貢献といったメリットがあります。一方、医療・介護事業者にとっては、老朽化した施設の建て替えや改修、最新医療機器の導入、経営効率の改善、事業承継問題の解決など、多岐にわたる経営課題に対する資金調達やソリューション提供の機会となります。社会全体としては、高齢化社会における医療・介護インフラの維持・拡充、地域医療の質の向上、医療格差の是正、雇用創出といった公共性の高い貢献が期待されます。具体的には、ヘルスケアREITが病院を取得し、医療法人に賃貸することで、医療法人は不動産をオフバランス化し、その資金を医療サービスの充実に充てるといった活用事例が見られます。

関連技術の進化もヘルスケアアセットマネジメントの発展を後押ししています。IoT(モノのインターネット)やAI(人工知能)は、施設のスマート化(エネルギー管理、セキュリティ強化)、患者モニタリング、診断支援、業務効率化に貢献します。ビッグデータ分析は、医療データや介護データの分析を通じて、将来の需要予測、最適な施設配置、サービス改善に不可欠な情報を提供します。遠隔医療やオンライン診療は、施設間の連携を強化し、在宅医療支援や効率的な医療提供を可能にします。また、ブロックチェーン技術は、医療情報のセキュアな共有やサプライチェーン管理に応用され始めています。BIM/CIM(ビルディング・インフォメーション・モデリング/コンストラクション・インフォメーション・モデリング)は、施設の設計・建設・運用管理の効率化とライフサイクルコストの最適化に寄与し、介護支援ロボットや手術支援ロボットといったロボティクス技術も、サービスの質向上と人手不足解消に貢献しています。

市場背景としては、まず日本をはじめとする先進国での急速な高齢化が挙げられます。これにより、医療・介護サービスの需要は爆発的に増加しており、それに伴う医療費・介護費の増大は、持続可能な社会保障制度の設計を喫緊の課題としています。多くの医療・介護施設が建設から時間が経過し、老朽化が進んでいるため、建て替えや改修の需要が高まっています。同時に、新たな施設の建設も求められています。医療・介護業界は、医師・看護師不足、後継者問題、収益性の低さといった経営課題を抱えており、M&Aが活発化しています。このような状況下で、低金利環境が続く中、安定した利回りを求める投資マネーがヘルスケア分野に流入し、ESG投資の拡大も、社会的意義の高いヘルスケア分野への注目度を高めています。さらに、新型コロナウイルス感染症のパンデミックは、感染症対策としての施設改修やBCP(事業継続計画)の重要性を改めて認識させました。

将来展望として、ヘルスケアアセットマネジメント市場は、高齢化のさらなる進展に伴い、今後も持続的な成長が見込まれます。投資対象はさらに多様化し、精神科、リハビリテーション、在宅医療拠点など、特定のニッチ分野に特化したファンドやサービスが増加するでしょう。AI、IoT、ビッグデータといったテクノロジーとの融合は不可避であり、スマートヘルスケア施設の開発や、データ駆動型のアセットマネジメントが主流となると考えられます。地域包括ケアシステムの深化に伴い、地域全体を俯瞰したアセットマネジメントの重要性が増し、複数の施設やサービスを統合的に管理・運用する動きが加速するでしょう。また、日本の高齢化社会で培われたヘルスケアアセットマネジメントのノウハウは、アジア諸国など、同様に高齢化が進む国々へのグローバル展開の可能性を秘めています。環境配慮型施設の開発や地域社会への貢献といったESG要素は、今後ますます重視されるようになり、地方自治体や国との連携による、公共性の高いヘルスケアインフラ整備への官民連携の推進も期待されます。