有線インターフェース市場:規模・シェア分析、成長トレンド・予測 (2025年~2030年)

有線インターフェース市場レポートは、コンポーネントタイプ(USB、HDMI、Displayport、Thunderbolt、その他)、データレートクラス(5 Gbps未満、5~20 Gbps、20~40 Gbps、その他)、用途(スマートフォンとタブレット、PCとゲーム機、テレビとデジタルサイネージ、その他)、エンドユーザー産業(家電、自動車、産業用、その他)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

有線インターフェース市場の概要

# 1. レポートの概要

本レポートは、有線インターフェース市場の規模、シェア、成長トレンド、および2025年から2030年までの予測を詳細に分析したものです。市場は、コンポーネントタイプ(USB、HDMI、DisplayPort、Thunderboltなど)、データレートクラス(5Gbps未満、5-20Gbps、20-40Gbps、それ以上)、アプリケーション(スマートフォン・タブレット、PC・ゲーム機、TV・デジタルサイネージなど)、エンドユーザー産業(家電、自動車、産業など)、および地域別にセグメント化されており、市場予測は金額(米ドル)で提供されています。

# 2. 市場概要と予測

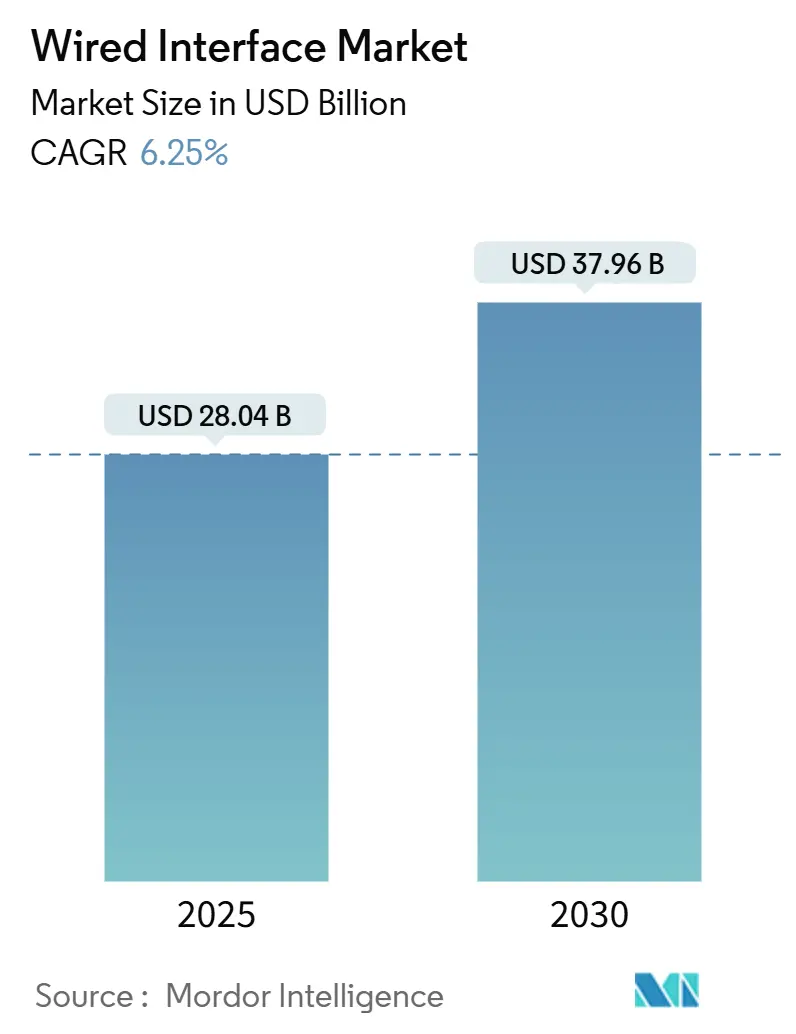

有線インターフェース市場は、2025年に280.4億米ドルに達し、2030年には379.6億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.25%です。この需要の堅調さは、帯域幅を多用するワークロードの増加、規制の調和の進展、および電力供給プロファイルにおける漸進的な革新に起因しています。AI対応コンピューティング、8K/16Kゲーミンググラフィックス、集中型自動車エレクトロニクスといった分野が、コネクタ数から総スループットと熱効率へと購入基準をシフトさせています。これに対し、コンポーネントベンダーは、より長距離のアクティブケーブル設計、高導電性銅合金、および主流デバイスにおけるUSB-Cへの迅速な移行で対応しています。ティア1コネクタサプライヤー間の買収による統合は規模の経済を解き放ち、ファブレスコントローラ専門企業はUSB4およびDisplayPort 2.xへの移行を活用して、プレミアムPCや次世代ゲーム機でのソケット獲得を目指しています。

地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場と予測されています。市場集中度は中程度です。

# 3. 主要な市場動向と洞察

3.1. 促進要因

* USB-C / USB4のデバイス全体での採用拡大(CAGRへの影響:+1.2%): USB-Cはプレミアムコネクタから標準ポートへと進化し、OEMの部品コスト削減と在庫合理化を促進しています。2024年12月に発効する欧州連合の共通充電器指令は、携帯電話、ノートPC、さらにはバッテリー充電器の再設計を強制し、メーカーが地域ごとのSKUの複雑さを避けるため、世界的なコンプライアンスの波を引き起こしています。インドやカリフォルニア州でも同様の規制が検討されており、USB-Cの普及を後押ししています。

* 8K / 16Kゲーミングおよびビデオ帯域幅ニーズの急増(CAGRへの影響:+0.9%): 高リフレッシュレートの8Kゲーミングは、HDMI 2.1の48Gbpsの限界をはるかに超える総スループットを要求し、ディスプレイメーカーを80Gbpsを超える物理層へと向かわせています。VESAが標準化したDisplayPort 2.xは、VRヘッドセットやコンテンツ制作モニター向けにアダプティブシンク機能を強化しています。中国のGPMI仕様は192Gbpsの機能を提供し、地域主権のアジェンダが並行するインターフェースエコシステムを生み出す可能性を示しています。

* 自動車の集中型インフォテインメントおよびADASデータリンク(CAGRへの影響:+0.8%): 車載E/Eアーキテクチャはドメイン集中型トポロジーへと移行し、複数のレガシーバスを少数の高帯域幅リンクに集約しています。MIPI A-PHY 16Gbps標準は、ノイズの多い環境でほぼゼロのパケットエラーでカメラ、レーダー、LiDARモジュールをターゲットとしています。145以上の自動車メーカーとサプライヤーがAutomotive SerDes Allianceに参加し、業界全体が独自のリンクから調和されたPHYオプションへと移行していることを示しています。

* EU充電器指令によるUSB-C展開の加速(CAGRへの影響:+0.7%): EUの枠組みはポートの共通化を強制するだけでなく、エネルギー効率の閾値を導入し、シリコンプロバイダーにスタンバイ電力最適化を促しています。この指令はバンドル充電器も禁止しており、プレミアム認証と高電力定格が価格プレミアムを享受できるスタンドアロンアクセサリー市場を生み出しています。

* 中国のGPMI標準による地域的な刷新(CAGRへの影響:+0.5%): 中国の国内GPMI仕様は、地域的な刷新を推進しています。

* アクティブ長距離ケーブル技術による医療および産業用途の開拓(CAGRへの影響:+0.4%): アクティブ長距離ケーブル技術は、医療および産業用途での新たな機会を創出しています。

3.2. 抑制要因

* PCおよびタブレット出荷の減少によるレガシーポート需要の低下(CAGRへの影響:-0.8%): 主流PCの販売不振、特にコストに敏感なアジア太平洋地域では、VGAおよびUSB 2.0コネクタの需要が減少しています。IDCは2024年に1.3%のユニット回復を記録しましたが、構成はシャーシあたりの物理ポート数が少ないAI中心のノートPCに傾いています。

* ワイヤレスディスプレイ / 充電への嗜好(CAGRへの影響:-0.6%): Qi認証パッドはすでに年間2億台以上の出荷を超えていますが、熱放散の限界と遅延の制約により、ゲーミングモニターや外科用画像処理のような高電力または低遅延環境ではワイヤレスオプションが制限されます。これにより、有線ソリューションが性能が重要なニッチ市場を維持し、ワイヤレスが利便性重視の消費者向けアクセサリーで普及するという自然なセグメンテーションが生まれています。

* DisplayPort 2.1およびHDMI 2.2のエコシステム準備の遅れ(CAGRへの影響:-0.4%): 新しいDisplayPort 2.1およびHDMI 2.2規格のエコシステム準備が遅れていることが、市場の成長を抑制する要因となっています。

* 仕様の乱立による相互運用性のリスク(CAGRへの影響:-0.3%): 多数の仕様が乱立することで、相互運用性のリスクが高まり、市場の複雑さが増しています。

# 4. セグメント分析

4.1. コンポーネントタイプ別:USBの優位性とThunderboltの挑戦

2024年にはUSBが収益の32.8%を占め、家電製品や企業向け機器における事実上の汎用リンクとしての役割を強調しています。USBコネクタおよびコントローラの有線インターフェース市場規模は、フラッグシップノートPCにおけるUSB4 V2の展開とともに増加すると予測されています。Thunderboltは、ベースは小さいものの、コンテンツクリエイターやワークステーションゲーマーがその80Gbpsのスループットとデイジーチェーンの柔軟性を採用するため、2030年までに7.4%のCAGRで拡大すると予測されています。HDMIはテレビパネルにおける強力な導入基盤により、中程度の単一桁成長を維持していますが、高帯域幅を求めるユーザーはアダプティブシンク性能のためにDisplayPort 2.xに移行する可能性があります。

IntelのMaple RidgeリタイマーがUSB4とThunderboltのトンネリングを統合し、Appleの最新MacBook ProがUSB4と「Thunderbolt 4」のブランドを組み合わせるなど、コンバージェンスの傾向が顕著です。同時に、MIPI A-PHYのようなニッチな標準は、主流のPCインターフェースでは満たせない自動車の安全要件に対応しています。サプライヤーにとっては、顧客がマルチプロトコル接続の単一ソースを求めるため、銅、光、アクティブケーブル製品にわたるポートフォリオの広さが重要になります。

4.2. データレートクラス別:プレミアム帯域幅が成長を牽引

主流のノートPC、ドック、組み込みマザーボードは引き続き5~20Gbpsのレーンを好んでおり、2024年にはこのクラスが39.3%のシェアを占めています。しかし、AIサーバー、エッジアクセラレーター、8K放送カメラは40Gbpsを超える帯域幅に移行しており、このセグメントは8.0%のCAGRで最も急速に成長しています。PCIe Gen5スイッチとEthernet 800Gプラガブルの採用増加は、42GHzを超える定格の低損失ケーブルアセンブリの需要を増幅させています。

材料科学の革新がこのシフトを推進しています。TOPPANが実証したコアレス有機インターポーザーは、スタブとビアの寄生容量を最小限に抑え、112Gbps PAM4でのSerDes向けに短いトレース長とクリーンな信号を可能にしています。Ayar Labsの光電共同パッケージモジュールは16Tbpsの双方向帯域幅を示し、今日の銅の限界を超える将来のクラスを予見させています。光技術が成熟するまで、アクティブ銅およびツインアックスソリューションが、コストと電力目標のバランスを取るハイパースケールオペレーターのギャップを埋めるでしょう。

4.3. アプリケーション別:ゲーミングコンソールがPCセグメントの成長を牽引

モバイルデバイスは2024年の出荷台数の36.7%を占めていましたが、スマートフォンは現在、アップグレードサイクルが遅くなり、収益の重点はパフォーマンス重視のセグメントにシフトしています。PCおよびゲーミングコンソールに関連する有線インターフェース市場規模は、AI加速グラフィックスパイプラインとモニターのリフレッシュレートに対するeスポーツの影響により、7.4%のCAGRで上昇しています。ソニーとマイクロソフトの刷新スケジュールは、コントローラーとヘッドセット周辺機器にUSB-Cポートを固定し、アクセサリーエコシステムを拡大しています。

対照的に、TVおよびデジタルサイネージは漸進的なパネルアップグレードを採用していますが、既存のHDMI機能セットに依存しています。VR/ARヘッドセットとウェアラブルは、5W未満の熱予算を持つスリムでリバーシブルなコネクタを必要とし、代替のピン配置とフレキシブルケーブル終端を奨励しています。産業オートメーションおよび医療画像処理では、決定論的な遅延が利便性よりも優先され、堅牢なラッチングコネクタと医療グレードの電力供給インターフェースの継続的な使用が確保されています。

4.4. エンドユーザー産業別:ITおよび通信の加速

家電製品はユニットボリュームにより2024年に29.6%の収益シェアを維持しましたが、データセンターオペレーターと通信キャリアが勢いの触媒となっています。インターフェースが豊富なAIサーバーは、PCIe Gen5 NVMeファブリックとSmartNICの展開に支えられ、北米および中国のクラウド地域全体で普及しています。このセグメントの6.8%のCAGRは、高密度コネクタケージ、ツインアックスジャンパー、および高電流電力供給端子の拡大を強調しています。

自動車のインフォテインメントハーネスは、重量と気候耐性によって制約され、シールドツイストペアを介してMIPIおよびSerDesリンクを採用しています。医療施設はVGAベースの画像処理カートを光ファイバーDisplayPortエクステンダーに置き換え、絶縁性と清浄度コンプライアンスを求めています。産業用OEMは、ディスクリート製造ラインにおける予測保守プログラムを可能にする、15年以上の供給寿命を提供するコネクタファミリーを優先しています。

# 5. 地域分析

5.1. 北米

北米は2024年の収益の35.4%を占め、ハイパースケールデータセンターの刷新と消費者向けデスクトップにおける記録的なGPU搭載率に支えられています。米国企業は、潜在的な関税変更に先立ってWindows 11への移行を加速させ、2025年第1四半期のPC出荷台数は1,600万台に達しました。半導体ベンダーも需要を反映し、Texas Instrumentsは2025年第1四半期に40.7億米ドルの収益を計上し、アナログインターフェースICは13%増加しました。カナダの光ファイバー敷設とメキシコのOEM組立クラスターが、地域全体のコネクタ需要を安定させています。カリフォルニア、ワシントン、テキサスに本社を置くゲーミング周辺機器ブランドは、8KおよびVR用途に適したプレミアムUSB-C-to-DisplayPortケーブルを推進し、ポートあたりの価値指標を強化しています。

5.2. 欧州

欧州の有線インターフェース市場は政策に大きく左右されます。大陸のUSB-C義務化は、スマートフォン、ノートPC、スタンドアロン充電器にわたるコンプライアンス主導の刷新サイクルを活性化させています。ドイツはIndustrie 4.0の改修向けに堅牢なインターフェース需要を維持し、フランスとオランダはシールドされた高電流カプラーに依存するEV充電回廊に投資しています。自動車産業のドメインコントローラーへのシフトは、MIPI A-PHYおよびEthernet 800Mbpsリンクの採用を促進し、EMC最適化されたコネクタバリアントの需要を生み出しています。持続可能性の枠組みは、モジュラーシェルとリサイクル可能な合金を特徴とする循環経済評価コネクタへの関心を高めています。

5.3. アジア太平洋

アジア太平洋地域は7.1%のCAGRで成長すると予測されており、PCB、ケーブル、チップセット生産の垂直統合から恩恵を受けています。中国の国内GPMIイニシアチブは、ディスプレイ大手によって支持され、192Gbpsインターフェースを導入し、世界の標準を二分する可能性があります。同時に、日本のOEMは教育およびフィールドサービス分野でのChromebook展開を受け入れ、2025年第1四半期に15.6%の出荷成長を記録しました。インドの生産連動型インセンティブ制度は、コネクタスタンピングおよびケーブル組立ラインを国内に誘致し、世界のノートPCブランドの物流リードタイムを短縮しています。韓国のメモリファブとファウンドリは、自社開発のコントローラー設計を育成し、地域の供給競争を激化させています。オーストラリアの鉱業自動化プロジェクトは、過酷な環境に対応する銅-光ファイバーハイブリッドを要求しています。

# 6. 競争環境

競争は中程度であり、主要サプライヤーは銅、光、アクティブコンポーネントにわたるポートフォリオの広さを追求しています。TE ConnectivityはRichards Manufacturingの買収により、航空宇宙グレードの円形コネクタと高電流バスバーにおける存在感を拡大しました。Molexは224Gbps PAM4インターコネクトで二桁成長を予測しており、次世代ケージに統合された熱管理フィンへの投資によって強化されています。AmphenolはCarlisleのCIT部門の買収により、防衛航空電子機器ハーネスにおける存在感を強化し、堅牢なEthernetおよびUSB-Cアセンブリのクロスセルを可能にしています。

ファブレスコントローラー企業は、アーキテクチャの移行を活用しています。ASMediaは、AMDデスクトップチップセットのシェア拡大に起因するUSB4の受注増加を強調しています。SynapticsはOLEDゲーミングモニター向けDisplayPortリタイマーラインを拡大し、Parade Technologiesは12Gbps FPD-Link互換PHYで自動車SerDes市場に参入しています。標準化団体への参加は戦略的な位置付けを構成しており、145以上の企業がAutomotive SerDes Allianceに参加し、将来の24Gbpsロードマップに影響を与えています。AIクラスタースイッチラックをターゲットとする共同パッケージ光部品や、医療スキャナー向けのガルバニック絶縁USB-Cなど、ホワイトスペースの機会が浮上しており、資格取得コストを吸収できる専門企業を誘致しています。

OEMの購買パターンは、コネクタ、リタイマー、ESD保護、ケーブルアセンブリを単一契約でバンドルするサプライヤーを好み、資格取得サイクルを簡素化しています。統合が進むにつれて、価格交渉力はティア1サプライヤーにシフトしますが、電磁干渉、極端な温度、または小型フットプリントが特注設計を推進するニッチな分野では、イノベーションが依然として実行可能です。

# 7. 主要プレイヤーと最近の業界動向

主要プレイヤー:

* Molex Incorporated

* STMicroelectronics N.V.

* ON Semiconductor Corporation

* Analog Devices, Inc.

* Amphenol

最近の業界動向:

* 2025年6月: ASMedia Technologyは、USB 4.0コントローラー需要とAMDデスクトップ採用に牽引され、連続的な収益成長を報告し、年間売上高が2.7億米ドルを超え、粗利益率50-55%を維持すると予測しました。

* 2025年4月: 中国は、50以上の国内企業に支持された汎用メディアインターフェース(GPMI)標準を発表しました。これは最大192Gbpsの帯域幅を提供し、ビデオ、オーディオ、データ、電力機能を統合しています。USB-IFによるUSB-C実装も承認されました。

* 2025年4月: TE Connectivityは、2025年第2四半期の純売上高が41億米ドル、調整後EPSが2.10米ドルと過去最高を記録し、買収統合後の産業セグメント収益が加速しました。

* 2025年4月: Texas Instrumentsは、2025年第1四半期の収益が40.7億米ドルとなり、前年比11%増、アナログセグメントは13%増の32.1億米ドルとなりました。

本レポートは、有線インターフェース市場に関する詳細な分析を提供しています。有線インターフェース市場は、USBやHDMIなどの様々なコンポーネントタイプを通じて、家電製品や自動車などのアプリケーションにおける有線通信技術によるネットワークデータ伝送を指します。市場規模は2025年に280.4億米ドルと評価されており、2030年までに379.6億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

1. USB-C / USB4のデバイス全体での採用拡大。

2. 8K/16Kゲーミングおよびビデオ帯域幅のニーズの急増。

3. 自動車における集中型インフォテインメントおよびADASデータリンクの進化。

4. EUの共通充電器義務化によるUSB-C展開の加速(短期的にCAGRを0.7%ポイント押し上げると推定)。

5. 中国のGPMI標準が地域的な刷新を促進。

6. アクティブ長距離ケーブル技術が医療および産業用途を拡大。

一方で、市場の成長を抑制する要因も存在します。

1. PCおよびタブレット出荷台数の減少によるレガシーポートの需要減退。

2. ワイヤレスディスプレイやワイヤレス充電への嗜好の高まり。

3. DisplayPort 2.1およびHDMI 2.2のエコシステム準備の遅れ。

4. 規格の多様化による相互運用性のリスク。

市場は複数のセグメントにわたって分析されています。コンポーネントタイプ別では、USBが2024年に32.8%の収益シェアを占め、最大の市場シェアを保持しています。その他、HDMI、DisplayPort、Thunderboltなどが主要なコンポーネントとして分析されています。データレートクラス別では、40 Gbpsを超えるインターフェースが最も急速に成長しており、2030年までに年平均成長率(CAGR)8.0%で進展すると見込まれています。

アプリケーション分野では、スマートフォン・タブレット、PC・ゲーム機、テレビ・デジタルサイネージ、VR/AR・ウェアラブルなどが主要な用途として挙げられます。エンドユーザー産業別では、家電、自動車、産業、ヘルスケア、IT・通信などが市場を構成しています。

地域別では、アジア太平洋地域が2025年から2030年にかけて7.1%のCAGRで最も高い成長率を記録すると予測されており、製造規模の拡大と国内需要の増加がその背景にあります。北米、ヨーロッパ、南米、中東・アフリカも詳細に分析されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われています。主要企業には、TE Connectivity、Molex、Amphenol、Japan Aviation Electronics、Luxshare Precision、Foxconn Interconnect Technology、Texas Instruments、STMicroelectronics、ON Semiconductor、Analog Devices、Microchip Technology、Infineon Technologies、NXP Semiconductors、Renesas Electronics、ASMedia Technology、Parade Technologies、Analogix Semiconductor、Lattice Semiconductor、ROHM、Samtec、Hirose Electricなどが挙げられます。上位5社のベンダーが市場総収益の半分以上を占めており、市場の集中度が高いことが示されています。

本レポートでは、バリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析、マクロ経済トレンドが市場に与える影響の評価も含まれています。また、市場の機会と将来の展望として、未開拓分野や満たされていないニーズの評価も行われています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 デバイス全体でのUSB-C / USB4の採用拡大

- 4.2.2 8K/16Kゲーミングおよびビデオ帯域幅のニーズの急増

- 4.2.3 自動車の中央集中型インフォテインメントおよびADASデータリンク

- 4.2.4 EUの充電器義務化がUSB-Cの展開を加速

- 4.2.5 中国のGPMI標準が地域のリフレッシュを推進

- 4.2.6 アクティブ長距離ケーブル技術が医療および産業用途を開拓

-

4.3 市場の阻害要因

- 4.3.1 PCおよびタブレットの出荷減少がレガシーポートの量を削減

- 4.3.2 ワイヤレスディスプレイ/充電への嗜好

- 4.3.3 DP 2.1およびHDMI 2.2のエコシステム準備の遅れ

- 4.3.4 普及する仕様による相互運用性のリスク

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済トレンドが市場に与える影響の評価

5. 市場規模と成長予測(価値)

-

5.1 コンポーネントタイプ別

- 5.1.1 USB

- 5.1.2 HDMI

- 5.1.3 DisplayPort

- 5.1.4 Thunderbolt

- 5.1.5 その他

-

5.2 データレートクラス別

- 5.2.1 5 Gbps未満

- 5.2.2 5-20 Gbps

- 5.2.3 20-40 Gbps

- 5.2.4 40 Gbps超

-

5.3 アプリケーション別

- 5.3.1 スマートフォンおよびタブレット

- 5.3.2 PCおよびゲーム機

- 5.3.3 テレビおよびデジタルサイネージ

- 5.3.4 VR/ARおよびウェアラブル

- 5.3.5 その他のアプリケーション

-

5.4 エンドユーザー産業別

- 5.4.1 家庭用電化製品

- 5.4.2 自動車

- 5.4.3 産業

- 5.4.4 ヘルスケア

- 5.4.5 ITおよび通信

- 5.4.6 その他のエンドユーザー産業

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 エジプト

- 5.5.5.2.3 ナイジェリア

- 5.5.5.2.4 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 TEコネクティビティ

- 6.4.2 モレックス

- 6.4.3 アンフェノール

- 6.4.4 日本航空電子工業

- 6.4.5 ラックスシェア・プレシジョン

- 6.4.6 フォックスコン・インターコネクト・テクノロジー

- 6.4.7 テキサス・インスツルメンツ

- 6.4.8 STマイクロエレクトロニクス

- 6.4.9 オン・セミコンダクター

- 6.4.10 アナログ・デバイセズ

- 6.4.11 マイクロチップ・テクノロジー

- 6.4.12 インフィニオン・テクノロジーズ

- 6.4.13 NXPセミコンダクターズ

- 6.4.14 ルネサスエレクトロニクス

- 6.4.15 ASMediaテクノロジー

- 6.4.16 パレード・テクノロジーズ

- 6.4.17 アナロジックス・セミコンダクター

- 6.4.18 ラティス・セミコンダクター

- 6.4.19 ローム

- 6.4.20 サムテック

- 6.4.21 ヒロセ電機

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

有線インターフェースとは、物理的なケーブルや配線を介して、二つ以上のデバイス間やシステム間でデータ、信号、または電力を伝送するための接続規格や技術の総称でございます。電気信号や光信号を利用し、安定した高速通信や電力供給を可能にする点が大きな特徴です。無線インターフェースと比較して、一般的に信頼性、セキュリティ、速度、そして電力供給能力において優位性を持つため、現代のデジタル社会において不可欠な基盤技術として広く利用されております。

有線インターフェースには、その用途や伝送方式に応じて多種多様な種類が存在します。最も普及しているものの一つに、パソコンと周辺機器を接続するための「USB (Universal Serial Bus)」がございます。マウス、キーボード、プリンター、外付けストレージ、Webカメラなど、幅広いデバイスに対応し、USB-A、USB-B、USB-C、Micro-USB、Mini-USBといった様々な形状のコネクタが存在します。USBは世代を重ねるごとに転送速度が向上し、USB 2.0、3.0、3.1、3.2、そしてUSB4へと進化を続けております。また、電力供給機能であるUSB Power Delivery (USB PD) により、ノートパソコンなどの高消費電力デバイスへの給電も可能になりました。

ネットワーク通信の分野では、「Ethernet (イーサネット)」が標準的な有線インターフェースとして君臨しております。RJ-45コネクタを備えたLANケーブルを使用し、パソコン、ルーター、スイッチ、サーバーといったネットワーク機器間を接続します。ギガビットイーサネット、10ギガビットイーサネットといった高速規格が普及しており、安定した高速ネットワーク通信の基盤となっております。また、Power over Ethernet (PoE) 技術により、LANケーブル一本でデータ通信と電力供給を同時に行うことができ、IPカメラや無線LANアクセスポイントなどの設置の自由度を高めております。

映像と音声の伝送においては、「HDMI (High-Definition Multimedia Interface)」と「DisplayPort (ディスプレイポート)」が主流です。HDMIはテレビ、モニター、プロジェクター、ゲーム機、ブルーレイプレーヤーなど、主に民生用AV機器で広く採用されており、高画質な映像と高音質な音声をデジタルで一本のケーブルで伝送できます。著作権保護技術であるHDCPにも対応しております。DisplayPortは主にパソコンとモニターの接続に利用され、より高い解像度やリフレッシュレートに対応できるほか、MST (Multi-Stream Transport) 機能により一本のケーブルで複数のモニターを接続することも可能です。USB-Cコネクタを介してDisplayPort信号を伝送する「DisplayPort Alt Mode」も普及しております。

高速データ転送と多機能性を兼ね備えたインターフェースとしては、「Thunderbolt (サンダーボルト)」が挙げられます。Intelが開発したこの技術は、PCI ExpressとDisplayPortの信号を統合し、高速データ転送、映像出力、電力供給を一本のケーブルで実現します。USB-Cコネクタを使用し、USB4との互換性も持ち合わせております。

ストレージデバイスの接続には、「SATA (Serial Advanced Technology Attachment)」や「PCI Express (PCIe)」が用いられます。SATAはHDDやSSDといったストレージとマザーボードを接続する標準的なインターフェースであり、PCIeはグラフィックカードやNVMe SSD、高性能ネットワークカードなど、マザーボード上の拡張スロットに接続される高性能デバイス向けに利用されます。

産業用機器や組み込みシステムでは、「RS-232C」や「RS-485」といったシリアル通信インターフェースが依然として重要な役割を担っております。これらは信頼性が高く、長距離通信や多点接続に適しているため、工場自動化 (FA) 機器、医療機器、POSシステムなどで広く活用されております。

有線インターフェースの用途は非常に広範です。前述の通り、パソコンと周辺機器の接続、家庭内やオフィス、データセンターにおけるネットワーク構築、テレビやレコーダー、ゲーム機などのAV機器の接続に不可欠です。また、産業機器や組み込みシステム、サーバーやデータセンターにおける高速通信やストレージ接続、さらにはデバイスへの安定した電力供給にも利用されます。特に、高帯域幅、低遅延、高信頼性が求められる環境では、有線接続がその真価を発揮します。

関連技術としては、まず「ケーブル技術」が挙げられます。銅線ケーブル(ツイストペアケーブル、同軸ケーブルなど)と光ファイバーケーブルがあり、それぞれ伝送速度、伝送距離、耐ノイズ性といった特性が異なります。次に、各インターフェースに対応する「コネクタ技術」も重要です。コネクタの形状、耐久性、抜き差し回数などが製品の使い勝手や寿命に直結します。データ伝送のルールを定める「プロトコル」(例:TCP/IP、USBプロトコル)や、信号の変調・復調、エラー訂正、ノイズ除去を行う「信号処理技術」も有線インターフェースの性能を支える基盤です。また、USB PDやPoEといった「電力供給技術」は、有線インターフェースの利便性を大きく向上させております。

市場背景を見ると、無線通信技術が急速に発展し普及する中でも、有線インターフェースは安定性、信頼性、セキュリティの高さから、依然として不可欠な存在であり続けております。特に、ビジネス用途、データセンター、オンラインゲーム、高画質映像編集など、高いパフォーマンスが要求される分野では、有線接続が絶対的な優位性を保っております。4K/8K映像、VR/AR、大容量データ転送、クラウドコンピューティングの普及に伴い、より高速で大容量のデータ転送が可能な有線インターフェースへの要求は高まる一方です。USB-Cコネクタの普及により、データ、映像、電力供給を一本のケーブルで実現する汎用性と統合の動きが加速しており、ThunderboltやUSB4はその代表例と言えます。また、厳しい環境下での安定稼働が求められる産業分野では、有線接続が依然として主流であり、IoTの進展に伴い、エッジデバイスとの接続においても有線が活用される場面が多く見られます。

将来展望としては、有線インターフェースはさらなる高速化と大容量化を追求していくでしょう。データの爆発的な増加に対応するため、次世代のUSB、Thunderbolt、Ethernet規格は、より高い転送速度と帯域幅を提供することを目指します。光ファイバーケーブルの利用が、データセンターや基幹ネットワークだけでなく、一般家庭やオフィスにもさらに広がる可能性もございます。USB-Cを基盤としたインターフェースの統合はさらに進み、より少ない種類のケーブルで多様なデバイスを接続できるようになるでしょう。これにより、ユーザーの利便性が向上し、ケーブルの煩雑さが軽減されることが期待されます。また、USB PDのさらなる高出力化により、より多くのデバイスがACアダプターなしで動作するようになり、電源周りのシンプル化が進むでしょう。耐久性や環境性能の向上も重要な課題であり、産業用途やモバイル用途での耐久性向上、環境負荷の低い素材や製造プロセスの採用が進むと考えられます。無線インターフェースが手軽さやモビリティを提供する一方で、有線インターフェースは基幹部分や高性能が求められる場面でその役割を強化し、両者が相互補完的に進化していくと考えられます。特に、無線アクセスポイントへのバックボーン接続など、無線技術の性能向上を支える基盤としての有線の重要性は揺るぎないものであり続けるでしょう。