次世代インプラント市場 規模・シェア分析 ― 成長動向と予測 (2025年 – 2030年)

次世代インプラント市場レポートは、業界を用途別(整形外科用インプラント、心血管インプラント、眼科用インプラント、歯科用インプラント、その他の用途)、材料別(金属および金属合金、セラミックス、ポリマー、生体材料など)、エンドユーザー別(病院、外来手術センター、整形外科クリニックなど)、および地域別(北米、欧州、アジア太平洋など)に区分しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

次世代インプラント市場の概要

本レポートは、「次世代インプラント市場の規模とシェア分析 – 成長トレンドと予測(2025年~2030年)」と題され、次世代インプラント市場をアプリケーション別(整形外科用インプラント、心血管用インプラント、眼科用インプラント、歯科用インプラント、その他のアプリケーション)、材料別(金属および金属合金、セラミックス、ポリマー、生物製剤など)、エンドユーザー別(病院、外来手術センター、整形外科クリニックなど)、および地域別(北米、ヨーロッパ、アジア太平洋など)に分類し、分析しています。

市場の現状と予測

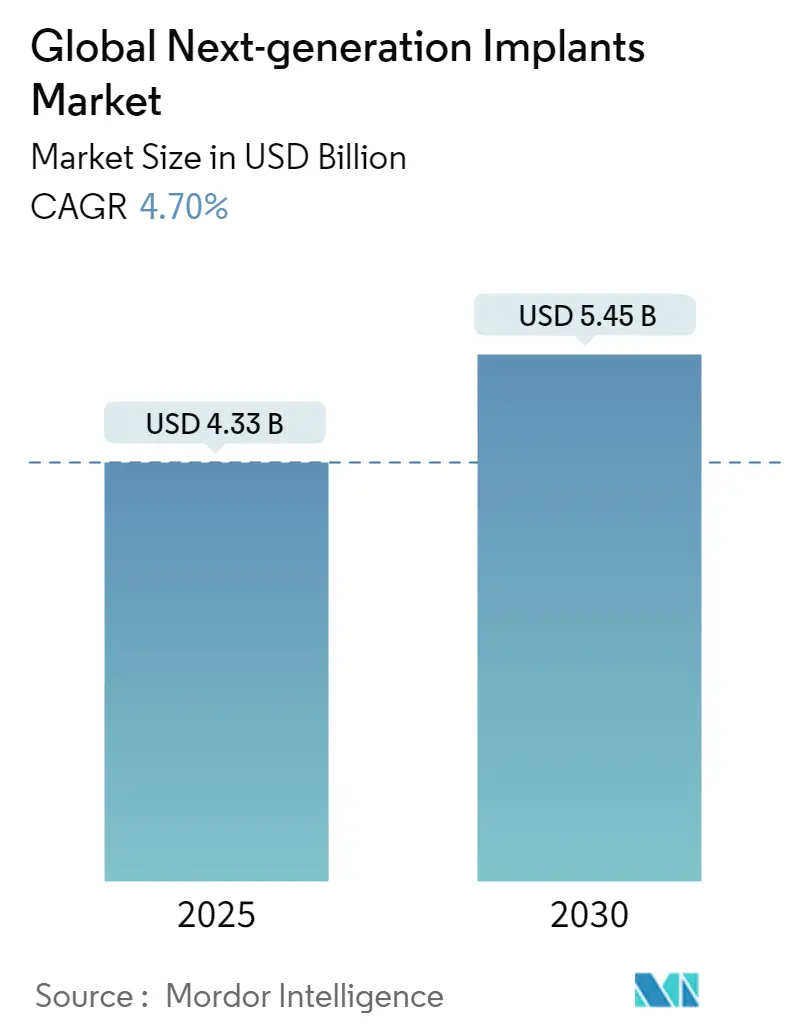

世界の次世代インプラント市場規模は、2025年には43.3億米ドルと推定され、2030年には54.5億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は4.70%を見込んでいます。市場集中度は高く、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となる見込みです。

市場分析

COVID-19パンデミックは、感染者数の増加により世界中で人々の移動や交通システムを停止させ、医療サービスにも影響を与えました。選択的(待機的)手術の減少により、病院やクリニックへの受診者数が減少し、次世代医療インプラント市場は短期的に打撃を受けました。インプラントメーカーは、資源の不足、サプライチェーンの変動、過去数十年間の成長率と比較した収益の減少など、多くの課題に直面しました。例えば、2022年8月に発表された記事「Cochlear Implant Surgery During the Covid Pandemic Lockdown-The KEM Hospital, Pune Experience」によると、COVID-19パンデミック中、人工内耳埋め込み術のような選択的手術は、医療資源をCOVID-19対策に転用するため延期されました。しかし、COVID-19感染症の重症度が低下するにつれて、次世代インプラント市場はパンデミック後、力強い成長率を再開すると予想されています。

市場の成長を牽引する主な要因としては、高齢化の進展、平均寿命の延伸、および加齢に伴う疾患の増加が挙げられます。高齢者層は心血管疾患、整形外科疾患、歯科疾患などの変性疾患にかかりやすく、これが次世代インプラントの需要を高めています。世界保健機関(WHO)が2021年10月に発表した「高齢化と健康に関する報告書」によると、2015年から2050年の間に、世界の60歳以上の人口の割合は12%から22%へとほぼ倍増すると予測されています。また、2020年には60歳以上の人口が5歳未満の子供の人口を上回ったと推定されており、2050年までに高齢者人口の約80%が低・中所得国に居住するとされています。このような高齢者人口の増加は、革新的な治療法の需要をさらに高め、世界中で次世代インプラント市場の成長を加速させると期待されています。さらに、2020年の世界人口高齢化に関する報告書によると、東アジアおよび東南アジアでは2020年の2億6,100万人から2050年には5億7,300万人へと最大の増加が予測されており、北アフリカおよび西アジアでは2020年の2,900万人から2050年には9,600万人へと最も急速な増加が見込まれています。

また、変性疾患の有病率の増加と世界的な慢性疾患の負担も市場成長の要因です。米国国立衛生研究所が2022年6月に発表した神経変性疾患に関する記事によると、2022年には米国で620万人以上がアルツハイマー病に、100万人以上がパーキンソン病に罹患していると推定されています。加齢黄斑変性症も変性疾患に大きく寄与しています。

加えて、技術の進歩により、以前の製品よりも簡素化された医療インプラントの開発と導入が進んでいます。現在、多くの企業が生体吸収性ステント、植込み型除細動器、個別化された人工関節、リードレスペースメーカーなど、より高度なインプラントを提供しており、これらは操作性の向上、バッテリー寿命の延長、患者がインプラント後も通常の活動を継続できるといった利点を提供しています。市場参加者によるイノベーションは、市場成長に大きく貢献しています。例えば、2021年6月には、メドトロニックPLCが高性能充電式植込み型神経刺激装置「Vanta」について米国食品医薬品局(FDA)の承認を取得しました。このような新製品の発売は、予測期間中の市場成長を促進すると期待されています。

しかしながら、次世代インプラントの高コストと、インプラントに対する厳格な規制政策が、市場成長の主要な抑制要因となっています。

主要な市場トレンドと洞察

整形外科用インプラント分野が予測期間中に市場の大きなシェアを占める見込み

整形外科用インプラントは、失われた骨や関節、または損傷した骨や関節を置換またはサポートするために設計された人工骨や関節です。これらのインプラントは、異常を矯正し、身体の姿勢を改善するために設計されています。高齢者人口の増加は、骨粗鬆症、変形性関節症、その他の筋骨格系疾患のリスクを高めるため、この分野の市場成長の主要な要因の一つです。例えば、2022年1月に「Climacteric」誌に掲載された「Bone health 2022: an update」という記事によると、骨粗鬆症は世界中で年間890万件以上の骨折を引き起こし、3秒に1回の割合で骨粗鬆症性骨折が発生しています。この記事は、世界中で2億人の女性が骨粗鬆症に罹患していることを示しています。また、米国生化学分子生物学会が2022年5月に発表した骨粗鬆症啓発月間2022に関する記事によると、2025年末までに骨粗鬆症が原因で300万件の骨折が発生し、253億米ドルの費用がかかると予測されています。これらの統計から、整形外科手術の件数が増加し、今後数年間で整形外科用インプラントの需要が促進されると予想されます。

さらに、関節置換術の進歩や、主要な市場参加者による整形外科用インプラントの研究開発活動への投資増加など、いくつかの要因がこの分野の成長を牽引しています。例えば、Intelligent Implants Ltd.のSmartFuseインプラント技術は、整形外科向けの次世代技術プラットフォームとして、2021年6月に米国食品医薬品局(FDA)のブレークスルーデバイス指定を受けました。革新的な治療法、低侵襲手術への需要の増加、および整形外科用インプラントに関する患者の知識の向上により、整形外科用インプラント分野は分析期間中に急速に拡大すると予想されています。

したがって、上記の要因により、整形外科用インプラント分野は予測期間中に顕著な成長を遂げると期待されています。

北米が予測期間中に次世代インプラント市場を支配する見込み

北米は現在、次世代インプラント市場を支配しており、予測期間中もこの傾向が続くと予想されています。高齢者人口の増加傾向、慢性疾患の有病率の上昇、ライフスタイルの変化、および高度な医療施設の利用可能性が、次世代インプラント市場の成長を促進すると予測されています。米国疾病対策センター(CDC)が2021年10月に更新した関節炎に関する記事によると、米国では約5,850万人が医師によって診断された関節炎に罹患しています。同情報源によると、2040年までに米国では7,840万人以上の成人が関節炎に罹患するとされています。また、カナダ関節炎協会が2021年9月に更新した関節炎の事実と数字に関する記事によると、2021年には約600万人のカナダ人が関節炎に罹患しており、2040年までに900万件以上の関節炎症例が推定されています。関節炎の症例増加は、予測期間中にこの地域の市場成長を促進すると予想されます。

同様に、技術の進歩と製品の改良もこの地域の成長を促進すると期待されています。例えば、2022年6月には、歯科および脊椎市場におけるライフサイエンスソリューションプロバイダーであるZimVie Inc.が、米国で新しいFDA承認のT3 PROテーパーインプラントとEncode Emergenceヒーリングアバットメントを発売しました。このような地域での製品発売は、次世代インプラント市場の成長に貢献すると考えられます。

したがって、上記の要因により、北米における調査対象市場は予測期間中に推進されると予想されます。

競争環境

次世代インプラント市場は、多くの市場参加者が市場の成長機会を活用するため、より効率的で費用対効果の高いインプラントデバイスを提供するための技術進歩に注力しており、主に細分化されています。主要なプレーヤーのいくつかは、世界中で市場での地位を固めるために、積極的に提携、合併、買収を行っています。次世代インプラント市場の主要なプレーヤーには、Abbott Laboratories、Smith & Nephew PLC、Johnson & Johnson、Boston Scientific Corporation、C.R. Bard Inc.、Wright Medical Group NV、Stryker Corporation、Globus Medical Inc.、DENTSPLY SIRONA Inc.、Zimmer Biomet Holdings Inc.などが挙げられます。

最近の業界動向

* 2022年5月、Spinal SimplicityはMinuteman G5インプラントを発売しました。このインプラントは、骨融合が起こるまでの間、胸椎、腰椎、仙骨の固定と安定化を目的とした低侵襲の椎間・椎弓間融合デバイスです。

* 2022年2月、4WEB Medicalは、広範なハイパーロードティック側方インプラントの配列を発売しました。このハイパーロードティックインプラントの提供は、包括的な側方ポートフォリオと組み合わせることで、より広範な矢状面バランス矯正を必要とする患者の治療選択肢を拡大します。

次世代インプラント市場に関する本レポートは、失われた身体部位の置換、新しい組織や骨構造の生成支援、あるいは既存の臓器の補助または代替を目的として使用される医療機器や組織である「次世代インプラント」に焦点を当て、その包括的な市場分析を提供しています。インプラントは、患者の体内に永続的に留まるものもあれば、一時的に使用されるものもあります。本調査では、市場の仮定、定義、および調査範囲を明確に設定し、詳細なリサーチ手法に基づいて分析を進めています。

市場規模の推移を見ると、2024年には世界の次世代インプラント市場規模は41.3億米ドルと推定されています。これが2025年には43.3億米ドルに達すると予測されており、さらに2025年から2030年の予測期間にかけては、年平均成長率(CAGR)4.70%という堅調な成長を遂げ、2030年には54.5億米ドル規模に拡大すると見込まれています。この成長は、医療技術の進歩と世界的な医療ニーズの高まりを反映しています。

市場の成長を促進する主要な要因としては、世界的な高齢化人口の着実な増加が挙げられます。高齢化に伴い、整形外科疾患や心血管疾患などの変性疾患の有病率が増加しており、これがインプラント需要を押し上げています。また、次世代インプラントにおける継続的な技術革新、例えば生体適合性の向上や機能性の強化なども、市場拡大の重要な推進力となっています。

一方で、市場の成長を抑制する要因も存在します。次世代インプラントは高度な技術を要するため、その製造コストが高く、結果として患者にとっての費用負担が大きい点が課題です。さらに、医療機器に対する各国の規制当局による厳格な承認プロセスや改革も、新製品の市場投入を遅らせる要因となることがあります。

本レポートでは、市場を多角的にセグメント化し、詳細な分析を行っています。

* 用途別では、整形外科用インプラント(関節置換など)、心血管用インプラント(ペースメーカー、ステントなど)、眼科用インプラント(眼内レンズなど)、歯科用インプラント、およびその他の幅広い用途に分類されています。

* 材料別では、生体適合性に優れた金属および金属合金、セラミックス、ポリマー、そして再生医療分野で注目される生物製剤、その他の革新的な材料が分析対象です。

* エンドユーザー別では、主要な医療提供施設である病院、効率的な処置を提供する外来手術センター、専門的な治療を行う整形外科クリニック、そして研究開発を推進する学術・研究機関が対象とされています。

* 地域別では、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、およびその他世界といった主要な地理的区分ごとに市場規模とトレンドが評価されています。

地理的分析の結果、2025年時点では北米地域が世界の次世代インプラント市場において最大の市場シェアを占めると予測されています。これは、高度な医療インフラ、高い医療費支出、および技術革新への早期アクセスに起因すると考えられます。一方、アジア太平洋地域は、急速な経済成長、医療アクセスの改善、および大規模な人口基盤を背景に、予測期間(2025年~2030年)において最も高い年平均成長率で成長する地域として注目されています。

競争環境においては、Abbott Laboratories、Smith & Nephew PLC、Johnson & Johnson、Boston Scientific Corporation、C.R. Bard Inc.、Medtronic PLC、Wright Medical Group NV、Stryker Corporation、Globus Medical Inc.、DENTSPLY SIRONA Inc.、Zimmer Biomet Holdings Inc.といった世界的な主要企業が市場で事業を展開しています。本レポートでは、これらの主要企業のビジネス概要、財務状況、製品ポートフォリオ、戦略、および最近の動向についても詳細に分析しています。

最後に、本レポートは市場の機会と将来のトレンドについても深く掘り下げており、次世代インプラント市場の現在と未来を理解するための貴重な洞察を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場の概要

-

4.2 市場の推進要因

- 4.2.1 高齢化人口の増加

- 4.2.2 変性疾患の有病率の増加

- 4.2.3 次世代インプラントにおける技術的進歩

-

4.3 市場の阻害要因

- 4.3.1 次世代インプラントの高コスト

- 4.3.2 厳格な規制改革

-

4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション (金額別市場規模 – 100万米ドル単位)

-

5.1 用途別

- 5.1.1 整形外科用インプラント

- 5.1.2 心血管インプラント

- 5.1.3 眼科用インプラント

- 5.1.4 歯科用インプラント

- 5.1.5 その他の用途

-

5.2 材料別

- 5.2.1 金属および金属合金

- 5.2.2 セラミックス

- 5.2.3 ポリマー

- 5.2.4 生体材料

- 5.2.5 その他の材料

-

5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 外来手術センター

- 5.3.3 整形外科クリニック

- 5.3.4 学術・研究機関

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 その他の地域

6. 競争環境

-

6.1 企業プロフィール

- 6.1.1 アボット・ラボラトリーズ

- 6.1.2 スミス・アンド・ネフュー PLC

- 6.1.3 ジョンソン・エンド・ジョンソン

- 6.1.4 ボストン・サイエンティフィック・コーポレーション

- 6.1.5 C.R.バード・インク

- 6.1.6 メドトロニック PLC

- 6.1.7 ライト・メディカル・グループ NV

- 6.1.8 ストライカー・コーポレーション

- 6.1.9 グローバス・メディカル・インク

- 6.1.10 デンツプライシロナ・インク

- 6.1.11 ジマー・バイオメット・ホールディングス・インク

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

次世代インプラントとは、従来のインプラントが抱えていた課題を克服し、より高い生体適合性、機能性、耐久性、そして個別化を実現するために開発が進められている革新的な医療機器の総称でございます。単に失われた組織や機能を補うだけでなく、生体との積極的な相互作用を通じて、治療効果の最大化や患者様のQOL(生活の質)向上を目指すものです。具体的には、素材の改良に留まらず、機能性付与、スマート化、さらには再生医療との融合といった多岐にわたるアプローチが取られております。

次世代インプラントの種類は多岐にわたります。まず、素材の進化としては、生体親和性が極めて高いジルコニアやPEEK(ポリエーテルエーテルケトン)などの新素材の採用、あるいはチタン合金の表面をナノレベルで改質し、骨との結合(オッセオインテグレーション)を促進する技術が挙げられます。また、抗菌性や抗炎症性を持つ薬剤を徐放する機能を持たせたインプラントや、骨形成を誘導する成長因子(BMPなど)を組み込んだインプラントも開発されています。さらに、3Dプリンティング技術の進展により、患者様一人ひとりの骨の形状や欠損部位に合わせて完全にカスタマイズされたインプラントを製造することが可能となり、適合性の向上と手術時間の短縮に貢献しています。将来的には、幹細胞を導入し、生体内で組織を再生・修復する能力を持つインプラントも期待されています。

これらの次世代インプラントは、様々な医療分野でその用途が拡大しています。最も普及している歯科領域では、歯牙欠損の治療において、より強固で長期的な安定性を持つインプラントが提供され、審美性と機能性の両面で患者様の満足度を高めています。骨量不足などの難症例に対しても、骨誘導能を持つインプラントやカスタムメイドインプラントが有効な選択肢となりつつあります。整形外科領域では、人工股関節や人工膝関節といった人工関節の長寿命化、生体適合性の向上、感染リスクの低減が図られています。脊椎インプラントや骨折治療用のプレート、スクリューにおいても、より生体親和性の高い素材や骨結合を促進するデザインが導入されています。循環器領域では、ペースメーカーや植込み型除細動器の小型化、長寿命化、そして生体適合性の向上が進み、患者様の負担軽減に寄与しています。その他、神経刺激装置や人工内耳、薬剤送達システムなど、幅広い分野での応用が期待されています。

次世代インプラントの発展を支える関連技術は多岐にわたります。材料科学の分野では、生体適合性材料の開発に加え、インプラント表面に微細な構造を形成したり、特定の分子を固定したりする表面改質技術が重要です。これにより、骨細胞の接着や増殖を促進し、感染リスクを低減します。3Dプリンティング(積層造形)技術は、患者様個別の解剖学的特徴に合わせたカスタムメイドインプラントの製造を可能にし、複雑な内部構造を持つ多孔質インプラントの実現にも貢献しています。バイオテクノロジーと再生医療の進展は、幹細胞や成長因子を用いた組織再生型インプラントの開発を加速させています。さらに、マイクロエレクトロニクスやIoT技術の融合により、生体情報をリアルタイムでモニタリングし、異常を早期に検知するセンサー内蔵型インプラントや、ワイヤレス給電・通信機能を備えたスマートインプラントの開発が進められています。AIやビッグデータ解析は、治療計画の最適化やインプラントデザインの自動生成、長期予後の予測などに応用され、個別化医療の精度向上に貢献しています。

市場背景としては、世界的な高齢化社会の進展が、インプラント治療の需要を大きく押し上げています。特に、高齢者のQOL向上への意識の高まりは、より安全で、長持ちし、機能性の高いインプラントへの期待を高めています。また、医療技術全体の進歩により、低侵襲治療へのシフトや個別化医療の推進が加速しており、次世代インプラントはその中心的な役割を担うものと認識されています。患者様のニーズも多様化しており、単なる機能回復だけでなく、審美性や快適性、そして長期的な安心感を求める声が強まっています。一方で、高機能化に伴うコストと、医療費抑制の圧力とのバランスも重要な課題となっており、費用対効果の高い技術開発が求められています。新興国市場における医療インフラの整備と経済成長も、インプラント市場全体の拡大に寄与しています。

将来展望として、次世代インプラントはさらなる進化を遂げ、個別化・精密医療の中核を担う存在となるでしょう。AIを活用した治療計画はより高度になり、患者様の遺伝子情報や生活習慣まで考慮した最適なインプラントが選択される時代が到来するかもしれません。スマートインプラントは、生体情報をリアルタイムでモニタリングし、必要に応じて薬剤を自動で放出したり、外部からの調整を受けたりする機能が標準となる可能性があります。これにより、合併症の早期発見や予防、治療効果の最適化が図られ、遠隔医療との連携も強化されるでしょう。再生医療との完全な融合も進み、最終的には生体組織に置き換わる生体吸収性インプラントや、生体内で組織を誘導・再生する能力を持つインプラントが主流となる可能性もございます。これにより、インプラント治療は単なる欠損補填から、生体機能の根本的な回復へとパラダイムシフトを遂げることになります。しかしながら、高機能化に伴う倫理的・法的課題、データプライバシーやセキュリティの確保、そして高コスト化に対するアクセシビリティの確保など、解決すべき課題も多く、社会全体での議論と規制の整備が不可欠でございます。