燃料ディスペンサー市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

燃料ディスペンサー市場レポートは、燃料タイプ(ガソリン/ディーゼル、水素など)、テクノロジー(機械式、電子式/スマート)、設置方式(地中式、地上式)、ディスペンサータイプ(セルフサービス、モバイル/スキッドマウント式など)、流量(低流量、高流量など)、用途(小売給油所、航空・船舶バンカリングなど)、および地域(北米、アジア太平洋など)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

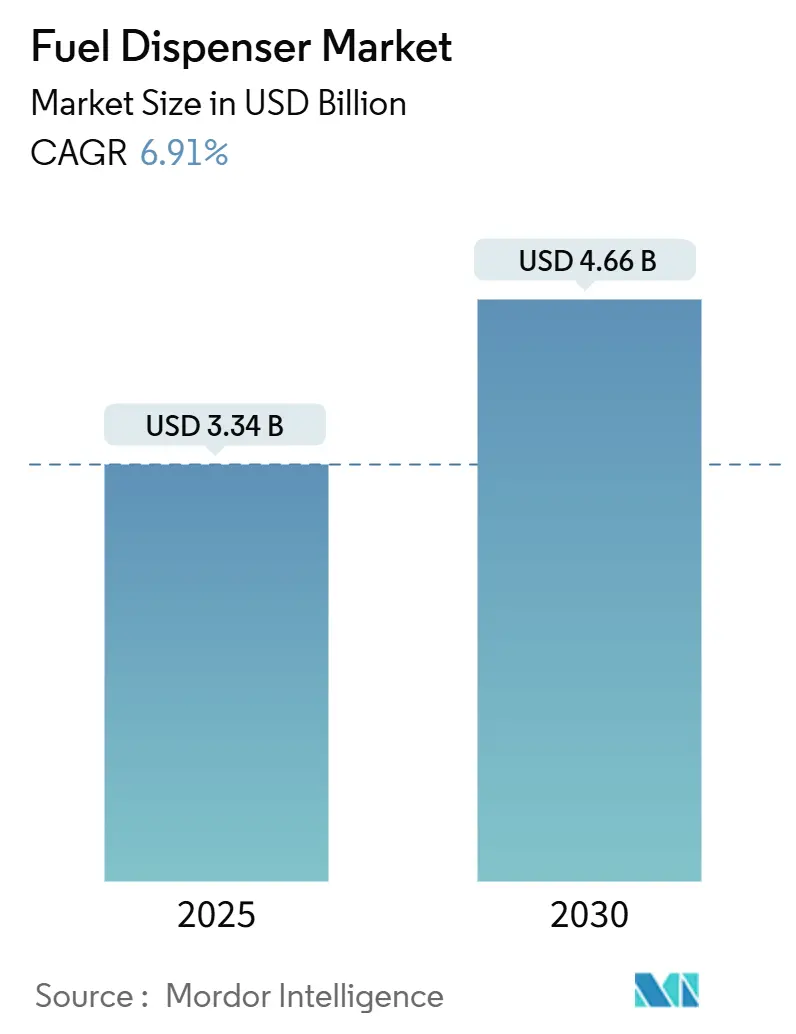

燃料ディスペンサー市場は、2025年には33.4億米ドルと推定され、2030年には46.6億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)6.91%で成長すると予測されています。この成長は、新興経済国における燃料小売ネットワークへの投資、EMVおよび非接触型決済への義務的なアップグレード、水素、再生可能ディーゼル、データリッチなスマートディスペンシングプラットフォームの急速な導入といった並行するトレンドに支えられています。サプライヤーは、代替燃料の取り扱いとクラウドベースの分析を統合することで競争力を強化しています。一方で、OECD市場における電化によるガソリン処理量の減少、精密流量センサーのサプライチェーン圧力、コネクテッド給油所におけるサイバーセキュリティの責任といった課題も存在しますが、商用輸送需要と水素展開に関連するインフラプログラムがこれを相殺しています。その結果、燃料ディスペンサー市場は、多燃料対応、エッジ分析、サイトのコミッショニング時間を短縮するモジュール設計に投資しています。

主要な市場動向

* 燃料タイプ別: 水素機器は2024年にはニッチな存在でしたが、2030年までに116.5%という最も速いCAGRで拡大すると予測されています。

* 技術別: 電子式およびスマートIoT対応ディスペンサーは、2024年に63.8%の収益シェアを占め、2030年まで7.3%のCAGRで最も高い成長を維持すると見込まれています。

* ディスペンサータイプ別: モバイルおよびスキッドマウント型ユニットは、2025年から2030年の間に8.5%のCAGRで最も速いペースで成長すると予測されています。

* 設置構成別: 地上設置型システムは、設置コストの低減とメンテナンスの容易さから、7.9%のCAGRで成長すると予測されています。

* 流量別: 90 L/分を超える高流量ディスペンサーは、中・大型輸送の給油パターンに牽引され、年間8.1%の成長を遂げると予測されています。

* 用途別: 航空および船舶バンカリングは、代替燃料や低硫黄燃料への特殊な需要を反映し、2030年までに8.9%のCAGRで成長する可能性を秘めています。

* 地域別: アジア太平洋地域は2024年に39.7%と最大のシェアを占め、2030年まで7.5%のCAGRで最も速く成長すると予測されています。

市場の成長要因

1. 新興経済国における燃料小売インフラの拡大: アジア太平洋地域は2024年の収益の39.7%を占め、インド、インドネシア、ベトナムでの製油所拡張、CNGステーションの展開、高速道路網の拡大により、最も速い成長を遂げると見込まれています。中国では2030年までに2万箇所のガソリンスタンドが閉鎖されると予測されていますが、残存する施設はガソリン、水素、LNG、EV充電に対応するマルチエネルギーアイランドへの改修を進めています。

2. EMV/非接触型決済への規制によるアップグレード推進: グローバルな小売業者は偽造カード詐欺に対する厳格な責任転嫁に直面しており、ハードウェアの迅速な交換が求められています。米国では2024年時点で燃料小売業者の40%しか対応しておらず、今後数年間で70億米ドル規模の改修需要が見込まれます。Gilbarco Veeder-RootのFlexPay IVやDoverのTokheim Optinetのようなモジュール型決済システムは、ダウンタイムを短縮し、ロイヤルティソフトウェアの追加を可能にします。

3. 商用輸送フリートからのディーゼル需要の増加: 中型トラックの収益は2023年の518億米ドルから2032年には853.1億米ドルに増加すると予測されており、ディーゼルポンプの利用を支えています。インドでは軽油の使用量が国内の石油需要増加に最も貢献しており、米国では2023年に再生可能ディーゼル消費量が68%増加しました。ディスペンサーは従来のULSDとB20-B100バイオディーゼルブレンドに対応する必要があり、化学的に適合するシールや高度なろ過システムが求められています。

4. 水素および高配合バイオ燃料の統合による改修の必要性: EUの代替燃料インフラ規制により、2030年までにTEN-Tコアネットワーク上に200kmごとに1箇所の水素ステーションが義務付けられています。北米でも2027年から連邦政府による展開が始まります。Dover Fueling Solutionsは、IoTテレメトリー機能を備えたH35およびH70ディスペンサーをリリースし、米国の再生可能ディーゼル生産能力は2025年までに倍増する見込みであり、バイオ燃料対応のガスケットや耐腐食性配管が不可欠となっています。

市場の抑制要因

1. OECD市場におけるEVの急速な普及によるガソリン販売量の減少: 米国では2024年第2四半期だけで公共の急速充電ステーションが704箇所増加し、年間61億米ドルの設備投資を誘致しています。アナリストは、多角的なエネルギー提供がなければ、北米のガソリンスタンドの25%が2035年までに閉鎖される可能性があると警告しています。

2. 計量法再認証にかかる高額なコンプライアンスコスト: 米国の小売業者は、2年ごとにすべてのディスペンサーを再検査し、4年間配送記録を保管する必要があり、直接的な検査費用とダウンタイムが増加しています。NISTハンドブック44の改正案はEV充電メーターにも同様のプロトコルを適用する予定で、ハイブリッドステーションは二重の規制下に置かれることになります。

3. コネクテッドディスペンサーに対するサイバーセキュリティリスクの増大: 接続されたインフラストラクチャにおけるサイバーセキュリティの脅威は、運用コストとリスクを増加させ、市場の短期的な勢いを抑制する可能性があります。

4. 精密計量チップおよび流量センサーの不足: グローバルなサプライチェーンの課題は、ディスペンサーの生産と展開に影響を与え、短期的な成長を妨げる可能性があります。

セグメント分析

* 燃料タイプ別: 水素システムは現在収益のわずかな部分を占めていますが、116.5%のCAGRで最も力強い成長軌道を描いています。これは、米国での国家ネットワーク構築や、欧州および東アジアにおける税額控除やゼロエミッション義務化に支えられています。

* 技術別: 電子式およびIoT対応ユニットは、リアルタイムの在庫調整、非接触型決済、デジタルマーチャンダイジングへの需要を反映し、2024年に63.8%の収益シェアを占めました。Gilbarco Veeder-RootのEMV認証FlexPay IVスイートやDresser WayneのiX Mediaスクリーンは、ターゲットを絞ったプロモーションを可能にします。

* 設置構成別: 地中埋設型モデルが2024年の設置の72.9%を占めましたが、地上設置型システムは、メンテナンスの簡素化と土木工事費の低減により、7.9%のCAGRで拡大すると予測されています。水素やLNGは、高圧貯蔵の検査アクセスと換気の必要性から、地上設置型キャビネットが採用されることが多いです。

* ディスペンサータイプ別: セルフサービス型が2024年に65.4%のシェアを維持しましたが、モバイルユニットは、物流事業者が走行距離の無駄を減らすためにオンサイト給油を展開していることから、2030年までに8.5%のCAGRで成長すると見込まれています。

* 流量別: 40 L/分未満の低流量ディスペンサーは、主に乗用車向けとして2024年の出荷量の55%を占めました。90 L/分を超える高流量ディスペンサーは、中・大型フリートの需要に牽引され、年間8.1%の成長を遂げると予測されています。

* 用途別: 小売店が2024年の消費量の70.1%を占め続けていますが、航空および船舶バンカリングラインは、SAF(持続可能な航空燃料)、メタノール、アンモニアなどの代替燃料の探求により、8.9%のCAGRで成長する見込みです。空港で使用されるディスペンサーは、厳格なろ過および静電気制御基準を満たす必要があり、高価格と魅力的なマージンをもたらします。

地域分析

* アジア太平洋: 2024年の収益の39.7%を占め、7.5%のCAGRで成長すると予測されています。インド、インドネシア、ベトナムでの製油所拡張、CNGステーションの展開、高速道路網の拡大が牽引しています。

* 北米: ガソリン需要の減少と堅調な水素資金調達、70億米ドル規模のEMV改修需要が、EVへの移行リスクを部分的に相殺し、市場の回復力を維持しています。

* 欧州: 200kmごとに1箇所の水素ステーションを義務付ける規制が国境を越えた調達を促進し、並行する船舶燃料規制が沿岸LNGディスペンサーの導入を推進しています。

* 中東およびアフリカ: 大規模な新規製油所プロジェクトと国内フリートの成長が、従来のポンプ需要を支えています。

* ラテンアメリカ: インフラの近代化と再生可能燃料政策の採用に関連して、緩やかな需要が見られます。

全体として、世界の燃料ディスペンサー市場は、新興経済国における量主導の拡大と、先進国における技術主導の改修という二つの速度で進展しています。

競争環境

燃料ディスペンサー市場は中程度の集中度を示しており、Dover Corporation、Gilbarco Veeder-Root、Tatsuno Corporation、Censtar Science & TechnologyCenstar Science & Technologyなどの主要企業が市場を牽引しています。これらの企業は、製品の革新、広範なサービスネットワーク、および地域ごとの強力なプレゼンスを通じて競争しています。また、EV充電ソリューションとの統合や、再生可能燃料への対応も、競争上の重要な差別化要因となっています。市場のプレーヤーは、技術的な優位性を維持し、変化する顧客ニーズに対応するために、研究開発への投資を継続しています。

主要な市場動向と機会

* スマートディスペンサーとIoTの統合: リアルタイムのデータ分析、遠隔監視、予測メンテナンスを可能にするスマートディスペンサーの導入が進んでいます。これにより、運用効率が向上し、ダウンタイムが削減されます。

* EV充電インフラとの融合: 従来の燃料ディスペンサーメーカーは、EV充電ステーションのソリューションをポートフォリオに組み込むことで、市場の変化に対応しています。これにより、既存のガソリンスタンドが「マルチエネルギーハブ」へと進化する機会が生まれています。

* 再生可能燃料への対応: バイオ燃料、水素、LNGなどの代替燃料に対応するディスペンサーの需要が増加しています。特に、水素ステーションの展開は、政府の支援と環境目標によって加速されています。

* 新興市場でのインフラ整備: アジア太平洋地域やラテンアメリカなどの新興経済国では、経済成長と都市化に伴い、新たな燃料供給インフラの整備が活発化しており、ディスペンサーの新規設置需要を押し上げています。

* 規制の強化と標準化: 環境規制の厳格化や安全基準の標準化は、より高度で安全なディスペンサー技術への投資を促しています。特に、排出ガス削減目標は、効率的な燃料供給システムの開発を後押ししています。

課題

* EVへの移行による長期的な需要の不確実性: 先進国におけるEVの普及加速は、従来のガソリンおよびディーゼル燃料ディスペンサーの長期的な需要に不確実性をもたらしています。

* 高額な初期投資: 特に水素やLNGなどの代替燃料ディスペンサーは、従来のシステムと比較して初期投資が高額になる傾向があり、導入の障壁となることがあります。

* 技術の急速な進化への対応: 燃料技術とデジタル技術の両方における急速な進化に対応し、常に最新のソリューションを提供し続けることが、メーカーにとっての課題です。

結論

世界の燃料ディスペンサー市場は、従来の燃料需要と代替燃料およびEV充電ソリューションへの移行という二つの大きな潮流の中で進化を続けています。新興市場での成長と先進市場での技術主導の改修が市場を牽引し、スマート技術、再生可能燃料への対応、およびEV充電インフラとの統合が、今後の市場の主要な成長機会となるでしょう。競争は激しいものの、革新的なソリューションと戦略的なパートナーシップを通じて、市場のプレーヤーは持続的な成長を追求していくと予想されます。

このレポートは、世界の燃料ディスペンサー市場に関する包括的な分析を提供しており、その市場の前提、定義、調査範囲、および詳細な調査方法について述べています。市場の現状、将来の成長予測、主要な推進要因と抑制要因、技術的展望、そして競争環境を多角的に評価しています。

市場の概要と主要な推進要因

燃料ディスペンサー市場は、複数の強力な要因によって成長が促進されています。主な推進要因としては、特にアジア太平洋地域などの新興経済圏における燃料小売インフラの拡大が挙げられます。経済成長と自動車保有台数の増加に伴い、新規給油所の建設や既存施設の近代化が活発に進められており、これがディスペンサー需要を大きく押し上げています。

また、世界的に決済セキュリティの向上と利便性の追求が進む中、EMV(Europay, MasterCard, Visa)規格への準拠や非接触型決済機能の導入が規制当局によって推進されており、既存ディスペンサーのアップグレードや新型ディスペンサーへの置き換えが加速しています。商用輸送フリートからのディーゼル需要の継続的な増加も市場を牽引する重要な要素です。

さらに、脱炭素化の動きが加速する中で、水素や高混合バイオ燃料など、従来の化石燃料以外の代替燃料への需要が高まっています。これに伴い、これらの新燃料に対応するための専用ディスペンサーの導入や、既存ディスペンサーの改修が不可欠となっており、市場に新たな機会をもたらしています。

IoT技術の統合も重要な推進力です。ディスペンサーにIoT技術が統合されることで、リアルタイムの販売データや在庫状況、機器の状態などを収集・分析することが可能になっています。このデータを活用したダイナミックプライシング(変動価格設定)や、顧客の購買履歴に基づいたパーソナライズされたロイヤルティプログラムの展開は、給油所の収益性向上に貢献し、市場の成長を促進しています。

市場の抑制要因と課題

一方で、市場にはいくつかの抑制要因も存在します。特にOECD諸国では、政府の強力な支援策や消費者の環境意識の高まりにより、電気自動車(EV)の普及が急速に進んでいます。これにより、ガソリンやディーゼルといった従来の液体燃料の消費量が減少し、既存の燃料ディスペンサーの需要に長期的な影響を与える可能性が指摘されています。

燃料ディスペンサーは、正確な計量を保証するために定期的な検査と再認証が義務付けられています。この再認証プロセスにかかる費用や、関連する規制への準拠コストが高額であるため、特に中小規模の事業者にとっては大きな負担となり、新規導入や更新の障壁となることがあります。

IoT対応のスマートディスペンサーが増加するにつれて、ネットワーク接続された機器に対するサイバー攻撃のリスクも高まっています。データ漏洩やシステム停止などの脅威から保護するためのセキュリティ対策は喫緊の課題であり、関連する法的責任の増大も懸念されています。

さらに、燃料ディスペンサーの性能を左右する精密計量チップや高精度な流量センサーなどの主要部品において、サプライチェーンの混乱や特定の技術への依存により、供給不足が発生する可能性があります。これは、ディスペンサーの生産や市場投入に遅延をもたらし、市場全体の成長を抑制する要因となり得ます。

市場規模と成長予測

世界の燃料ディスペンサー市場は、2025年から2030年にかけて年平均成長率(CAGR)6.91%で拡大し、2030年には46.6億米ドルに達すると予測されています。

市場は以下の主要なセグメントに分類され、それぞれ異なる成長動向を示しています。

* 燃料タイプ別: ガソリン/ディーゼルが依然として主要な燃料タイプですが、圧縮天然ガス(CNG)、液化天然ガス(LNG)、そして特に水素燃料ディスペンサーの成長が注目されます。水素ディスペンサーは、政府によるゼロエミッション給油ネットワークへの資金提供や代替燃料義務化の推進により、2030年までにCAGR 116.5%という非常に高い成長率で拡大すると予測されています。

* 技術別: 電子式およびスマート(IoT対応)ディスペンサーが市場をリードしており、2024年の収益の63.8%を占めています。これは、EMVコンプライアンスの普及とデータ分析の広範な採用が進んでいることを反映しています。機械式ディスペンサーも引き続き利用されています。

* 設置構成別: 燃料タンクが地下に設置され、ポンプで燃料を汲み上げる地下式(水中ポンプ式)と、タンクが地上に設置される地上式のディスペンサーがあります。

* ディスペンサータイプ別: 利用者の操作によって給油を行うセルフサービス型、従業員が給油を行うフルサービス型、そして移動可能なモバイル/スキッドマウント型に分けられます。

* 流量別: 乗用車向けの低流量(40 L/分未満)、中型車両向けの中流量(40~90 L/分)、大型トラックやバス向けの高流量(90 L/分超)のディスペンサーが存在し、用途に応じて使い分けられています。

* 用途別: 一般消費者向けの小売燃料ステーションに加え、商用フリートや物流企業向けのフリート給油、さらには航空機や船舶への燃料供給を行う航空・船舶バンカリングといった幅広い用途で利用されています。

地域別市場の機会と主要トレンド

地域別では、アジア太平洋地域が新規ディスペンサー設置において最大の機会を提供しています。2024年には市場シェアの39.7%を占め、製油所の拡張や新規給油所の建設に牽引され、7.5%のCAGRで成長すると見込まれています。北米、欧州、南米、中東・アフリカも重要な市場ですが、特に欧米諸国ではEV充電インフラの整備が進むことで、ガソリン販売量が減少する傾向にあります。これにより、給油所運営者は液体燃料と充電器を組み合わせた「マルチエネルギーアイランド」への投資を検討するよう促されています。

競合状況と市場のランドスケープ

市場のランドスケープでは、市場の概要に加え、サプライチェーン分析、規制状況、技術的展望、そしてポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、供給者の交渉力、代替品の脅威、競争の激しさ)を通じて、市場の構造と競争要因が詳細に分析されています。

市場の競争環境は、市場集中度、主要企業の戦略的動き(M&A、パートナーシップ、PPAなど)、および市場シェア分析によって評価されています。主要な企業としては、Gilbarco Veeder-Root(Vontier)、Wayne Fueling Systems(Dover Corp.)、Tatsuno Corporation、Tokheim(Dover Corp.)、Bennett Pump Company、Censtar Science & Technology、Scheidt & Bachmannなどが挙げられます。これらの企業は、グローバルおよび市場レベルでの概要、主要セグメント、財務情報、戦略的情報、製品・サービス、および最近の動向に基づいてプロファイルされています。

市場機会と将来展望

レポートでは、未開拓市場や未充足ニーズの評価を通じて、将来の市場機会についても分析しています。技術革新、特にIoT対応のスマートディスペンサーや代替燃料対応ディスペンサーの開発が、今後の市場成長の鍵を握ると考えられます。

結論

世界の燃料ディスペンサー市場は、新興国でのインフラ整備や技術革新に牽引され、着実な成長が見込まれています。特に、電子式およびスマートディスペンサー、そして水素ディスペンサーが今後の市場を形成する重要な要素となるでしょう。一方で、EVの普及やサイバーセキュリティリスクといった課題への対応も求められています。市場参加企業は、これらの動向を注視し、戦略的な投資と技術開発を進めることで、持続的な成長を実現していくことが重要であると考えられます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 新興経済国における燃料小売インフラの拡大

- 4.2.2 EMV/非接触型決済アップグレードに対する規制の推進

- 4.2.3 商用輸送フリートからのディーゼル需要の増加

- 4.2.4 水素および高混合バイオ燃料の統合による改修の必要性

- 4.2.5 ダイナミックプライシングとロイヤルティのためのディスペンサーIoTデータの収益化

-

4.3 市場の阻害要因

- 4.3.1 OECD市場における急速なEV普及によるガソリン販売量の抑制

- 4.3.2 計量器再認証の高額なコンプライアンス費用

- 4.3.3 接続されたディスペンサーに対するサイバーセキュリティ責任の増加

- 4.3.4 精密計量チップと流量センサーの不足

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

-

5.1 燃料タイプ別

- 5.1.1 ガソリン/ディーゼル

- 5.1.2 圧縮天然ガス (CNG)

- 5.1.3 液化天然ガス (LNG)

- 5.1.4 水素

-

5.2 技術別

- 5.2.1 機械式

- 5.2.2 電子式/スマート (IoT対応)

-

5.3 取り付け構成別

- 5.3.1 地中式 (水中)

- 5.3.2 地上式

-

5.4 ディスペンサータイプ別

- 5.4.1 セルフサービス

- 5.4.2 フルサービス

- 5.4.3 モバイル/スキッドマウント

-

5.5 流量別

- 5.5.1 低流量 (40 L/分未満)

- 5.5.2 中流量 (40~90 L/分)

- 5.5.3 高流量 (90 L/分超)

-

5.6 用途別

- 5.6.1 小売燃料ステーション

- 5.6.2 商業用およびフリート給油

- 5.6.3 航空および船舶燃料補給

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 欧州

- 5.7.2.1 ドイツ

- 5.7.2.2 英国

- 5.7.2.3 フランス

- 5.7.2.4 イタリア

- 5.7.2.5 北欧諸国

- 5.7.2.6 ロシア

- 5.7.2.7 その他の欧州

- 5.7.3 アジア太平洋

- 5.7.3.1 中国

- 5.7.3.2 インド

- 5.7.3.3 日本

- 5.7.3.4 韓国

- 5.7.3.5 ASEAN諸国

- 5.7.3.6 その他のアジア太平洋

- 5.7.4 南米

- 5.7.4.1 ブラジル

- 5.7.4.2 アルゼンチン

- 5.7.4.3 その他の南米

- 5.7.5 中東およびアフリカ

- 5.7.5.1 サウジアラビア

- 5.7.5.2 アラブ首長国連邦

- 5.7.5.3 南アフリカ

- 5.7.5.4 エジプト

- 5.7.5.5 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場ランキング/シェア)

-

6.4 企業プロファイル(グローバル概要、市場概要、コアセグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 ギルバルコ・ビーダー・ルート(ボンティア)

- 6.4.2 ウェイン・フューリング・システムズ(ドーバー社)

- 6.4.3 タツノ株式会社

- 6.4.4 トクハイム(ドーバー社)

- 6.4.5 ベネットポンプカンパニー

- 6.4.6 センスタース・サイエンス&テクノロジー

- 6.4.7 シャイト&バッハマン

- 6.4.8 PIUSI S.p.A.

- 6.4.9 ペトロテック・グループ

- 6.4.10 アダスト・システムズ

- 6.4.11 ハスキー・コーポレーション

- 6.4.12 浙江藍風

- 6.4.13 北京三喜

- 6.4.14 コリア EnE

- 6.4.15 OPW(アイデックス社)

- 6.4.16 フランクリン・フューリング・システムズ

- 6.4.17 北京ブルースカイ

- 6.4.18 ネオテック

- 6.4.19 安徽瑞菱計量

- 6.4.20 アトラス・ガスボーイ(ボンティア)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

燃料ディスペンサーは、ガソリンスタンドや自家用給油施設において、車両や機械に燃料を供給するための装置でございます。一般的には、燃料を正確に計量し、その量に応じた価格を表示し、さらに決済を行う機能が一体となっています。安全性、計量の正確性、そして利用者の利便性が極めて重要視される機器であり、現代社会の物流や移動を支える不可欠なインフラの一つと言えます。燃料の種類に応じて、ガソリン、軽油、LPG、CNG、水素など、様々なタイプが存在します。

燃料ディスペンサーには、供給する燃料の種類や用途に応じて多岐にわたる種類がございます。最も一般的なのは、ガソリンや軽油を供給するディスペンサーです。これらはさらに、利用者が自ら給油を行う「セルフサービス型」と、従業員が給油を行う「フルサービス型」に大別されます。また、給油ノズルの数によって片面型や両面型があり、大型車両向けには短時間で大量の燃料を供給できる高速流量型も存在します。液化石油ガス(LPG)を供給するLPGディスペンサーは、タクシーや一部の商用車向けに特化しており、圧縮天然ガス(CNG)ディスペンサーは、CNGバスやトラックなどに利用されます。近年注目されているのは、燃料電池自動車向けの「水素ディスペンサー」です。これは高圧の水素を安全かつ迅速に充填する必要があるため、非常に高度な技術と安全対策が求められます。その他、ディーゼルエンジン車に排出ガス浄化用の尿素水(AdBlue)を供給するAdBlueディスペンサーや、建設現場、工場、空港などで使用される産業用・業務用ディスペンサーもございます。これらは特定の環境下での耐久性や、大量供給能力が重視されます。

燃料ディスペンサーの用途は非常に広範にわたります。最も身近なのは、一般の自動車が利用するガソリンスタンドでの給油です。ここでは、乗用車から小型トラックまで、様々な車両が日常的に燃料を補給しています。物流を支えるトラックターミナルやバス営業所では、大型車両への効率的な給油が求められるため、高速流量のディスペンサーが設置されています。これにより、運行スケジュールの遅延を防ぎ、円滑な物流を維持しています。空港や港湾では、航空機や船舶への給油に特化した大型のディスペンサーや給油車両が使用されます。これらは膨大な量の燃料を短時間で供給する能力が求められます。建設現場や鉱山では、重機や特殊車両への給油が不可欠であり、過酷な環境下でも安定して稼働する堅牢なディスペンサーが用いられます。工場や倉庫内では、フォークリフトなどの構内車両や、自家用発電機などへの給油に利用されます。また、企業や自治体が自社の車両や設備向けに設置する自家用給油施設においても、燃料ディスペンサーは重要な役割を担っています。これにより、外部の給油施設を利用する手間やコストを削減し、効率的な車両管理を実現しています。

燃料ディスペンサーには、安全性、正確性、利便性を高めるための様々な先進技術が組み込まれています。まず、燃料の正確な計量には、高精度な流量計が不可欠です。容積式や質量式といった方式があり、燃料の温度変化による体積変動を補正する機能も備わっています。安全性に関しては、緊急停止ボタン、満タン時の自動停止機能、転倒時の燃料遮断機能などが標準装備されています。また、電気部品やモーターは防爆構造となっており、引火性の高い燃料を扱う環境での爆発リスクを最小限に抑えています。燃料漏洩を検知するシステムや、静電気の発生を抑制する対策も講じられています。決済技術も進化しており、現金、クレジットカード、電子マネー、QRコード決済など、多様な支払い方法に対応しています。これらの情報はPOSシステムと連携し、販売管理や在庫管理に活用されます。近年では、IoT技術を活用した遠隔監視やデータ管理が普及しています。これにより、販売量、在庫状況、機器の稼働状況、故障情報などをリアルタイムで把握し、効率的な運用や予知保全が可能となっています。利用者の利便性を高めるため、LCDディスプレイやタッチパネルが採用され、操作ガイダンスや広告表示にも利用されています。環境面では、給油時に発生する燃料蒸気を回収し、大気中への放出を抑制するベーパーリカバリーシステムが導入されており、揮発性有機化合物(VOC)の排出削減に貢献しています。

燃料ディスペンサーの市場は、世界的に安定した需要を背景に推移しております。特に新興国においては、自動車の普及に伴い、給油インフラの整備が加速しており、市場の成長を牽引しています。主要なメーカーとしては、日本のタツノ株式会社をはじめ、Dover Fueling Solutions傘下のTokheimやGilbarco Veeder-Root、Wayne Fueling Systemsといったグローバル企業が市場をリードしています。これらの企業は、技術革新と製品ラインナップの拡充を通じて、競争力を維持しています。現在の市場トレンドとしては、まず「スマート化」が挙げられます。IoTやAIを活用し、ディスペンサーから得られるデータを分析することで、需要予測、在庫の最適化、予知保全などが可能になり、運用効率の向上に貢献しています。次に「多機能化」が進んでいます。ガソリンや軽油だけでなく、EV充電器や水素ディスペンサーを併設した複合型エネルギー供給ステーションが増加しており、多様なエネルギーニーズに対応する動きが活発です。環境規制の強化も市場に大きな影響を与えています。ベーパーリカバリーシステムの導入義務化や、燃料漏洩防止対策の強化など、環境負荷低減に向けた技術開発が進められています。また、サイバーセキュリティ対策の強化や、不正利用防止のための高度な認証システムの導入など、セキュリティ面での進化も重要なトレンドです。人手不足を背景に、セルフサービス化のさらなる進展や、将来的にはロボットによる自動給油といった「省人化・自動化」への期待も高まっています。

燃料ディスペンサーの将来は、脱炭素社会への移行という大きな潮流の中で、変革期を迎えることが予想されます。ガソリンや軽油といった化石燃料の需要は、電気自動車(EV)や燃料電池自動車(FCV)の普及に伴い、長期的には減少していく可能性があります。しかし、これは燃料ディスペンサーがなくなることを意味するものではありません。むしろ、その役割は多様化し、進化していくでしょう。具体的には、水素ステーションのさらなる普及に伴い、水素ディスペンサーの需要は拡大すると見込まれます。また、EV充電インフラとの融合や併設が進み、一つのステーションで様々なエネルギーを供給できる「マルチエネルギーハブ」としての機能が強化されるでしょう。将来的には、合成燃料(e-fuel)など、新たなクリーン燃料への対応も求められる可能性があります。サービスステーション自体も、単なる給油所から、エネルギー供給の拠点、さらには地域コミュニティの交流拠点、物流のハブ、ドローン配送の拠点など、多角的な機能を持つ施設へと変貌を遂げる可能性があります。技術革新も継続的に進みます。AIを活用した需要予測により、燃料の在庫管理がより最適化され、無駄のない運用が実現するでしょう。決済システムは、非接触型決済や顔認証決済など、さらに利便性の高い方法へと進化していくことが予想されます。メンテナンスにおいても、AR(拡張現実)やVR(仮想現実)技術を活用することで、遠隔からの診断や作業支援が可能になり、効率性が向上するでしょう。持続可能性への配慮も一層強まります。環境負荷の低い素材の使用、リサイクル可能な部品の採用、省エネルギー設計の徹底など、環境に配慮した製品開発が進められることになります。燃料ディスペンサーは、その形態や供給するエネルギーの種類を変えながらも、社会のエネルギーインフラとして重要な役割を担い続けることでしょう。