先端位置特定機器市場 規模・シェア分析:成長、動向、予測 (2025年~2030年)

穿刺針先端位置確認デバイス市場レポートは、製品タイプ (先端位置確認デバイスおよびアクセサリー)、テクノロジー (ECG先端確認、磁気追跡機能付きECG、および血管内ドップラー機能付きECG)、エンドユーザー (病院、カテーテル検査室、および外来手術センター)、ならびに地域 (北米、欧州、アジア太平洋、および世界のその他の地域) 別に分類されます。本レポートは、上記セグメントの価値 (米ドル) を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「チップ位置特定デバイス市場規模とシェア分析 – 成長、トレンド、予測(2025年~2030年)」に関する本レポートは、2025年から2030年までの予測期間における市場の成長、トレンド、および主要な動向を詳細に分析しています。

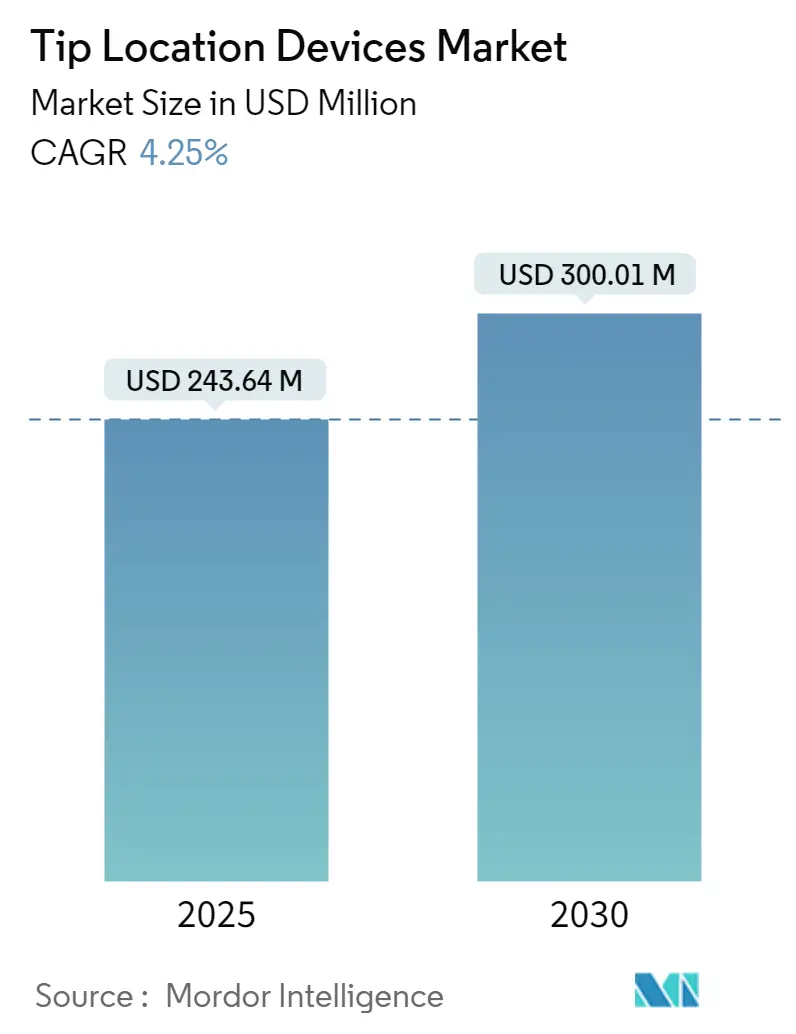

市場概要

チップ位置特定デバイス市場は、2025年に2億4,364万米ドルと推定され、2030年には3億10万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.25%です。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は高いとされています。

チップ位置特定デバイスは、カテーテル留置手技中に血管系内のカテーテル先端を正確に特定するために使用されます。これらのデバイスは、心電図(ECG)、磁気追跡、血管内ドップラーなどの最先端技術を活用し、上大静脈および心房接合部へのカテーテル配置をガイドします。市場の需要は、集中治療医学やインターベンション心臓病学における手技量の増加、技術革新、および慢性疾患の有病率の上昇によって牽引されています。

2022年5月にGulloとQanadliが発表したデータによると、心電図チップ位置特定システム(ECG TLS)は、カテーテル先端のリアルタイム確認を提供する革新的なデバイスです。これにより、従来の胸部X線による先端確認の必要性が大幅に減少し、多くの場合、患者の治療を迅速化し、ワークフローを効率化します。このような先進的なデバイスは、チップ位置特定デバイスの需要に貢献すると考えられます。

また、2023年3月にJournal of Euro Surveillで発表されたデータでは、ヨーロッパで年間約15万人が血流感染症(BSI)により死亡しており、公衆衛生上の大きな負担が浮き彫りになっています。この高い死亡率とカテーテル誤配置のリスクを考慮すると、これらの生命を脅かす感染症を予防する必要性が、チップ位置特定デバイスの需要を促進しています。

さらに、BD Sherlock 3CGTMチップ確認システム(TCS)は、磁気追跡とECGの両方を使用して、患者のベッドサイドでPICC(末梢挿入型中心静脈カテーテル)の先端位置を確認する最先端のデバイスです。これにより、追加のX線や透視検査の必要がなくなり、時間、費用、放射線被曝を節約できます。これらの技術的進歩は、今後数年間でPICCデバイス市場を牽引する主要な要因となると予想されます。

しかしながら、規制上の課題と償還問題、熟練した専門家の不足、および低所得国におけるアクセシビリティの低さが、市場の成長を抑制する要因となっています。

世界のチップ位置特定デバイス市場のトレンドと洞察

チップ位置特定デバイスセグメントは、予測期間中、技術の継続的な発展、癌の有病率の増加、および効率的で費用対効果が高く安全なPICC留置の必要性の高まりにより、著しい成長を遂げると予想されます。

Navi Medical Technologies Pty Ltdが2022年3月に発表したデータによると、重症の小児患者におけるカテーテルの約40%が誤配置されており、遅延や合併症を引き起こしています。適切に留置されたカテーテルでさえ、1週間以内に移動する可能性があります。ECGチップ位置特定技術は、特に小児患者において、留置後の移動という重大な問題に対処するための初期カテーテル留置をサポートする可能性を示しています。したがって、リアルタイム監視機能を備えた先進デバイスへの需要の増加が、チップ位置特定デバイス市場を拡大させると考えられます。

世界保健機関(WHO)によると、2022年の世界の癌負担は新規症例が2,000万件、死亡者数が970万人と推定されています。2050年には新規癌症例が3,500万件を超え、2022年の推定値から77%増加すると予測されています。世界の癌発生率が上昇するにつれて、治療のためにカテーテルを必要とする患者数が増加し、安全で効果的な治療提供を確実にするための正確なチップ位置特定デバイスの需要が高まります。

チップ位置特定デバイスは、再挿入の回数、X線、透視検査、および看護師の時間の必要性を最小限に抑えることで、費用を削減できます。例えば、Sherlock 3CG+TMチップ確認システム(TCS)は、IV療法のための患者の退院にかかる時間を節約し、誤配置や胸部X線の頻度を減少させることができます。PICC挿入中、TCSは磁気追跡を使用して先端の最終位置を確保するため、ほとんどの患者は透視検査や胸部X線を必要としません。これらの要因により、チップ位置特定デバイスセグメントは今後5年間で大幅に成長すると予想されます。

北米がチップ位置特定デバイス市場を支配すると予想される理由

北米がチップ位置特定デバイス市場を支配する主な理由は、チップ位置特定デバイスの採用率の高さ、カテーテル留置を必要とするインターベンション手技の増加、および市場の成長を促進するために製品提供を革新・改善しようと競合する主要企業の存在にあります。

2023年6月にベイラー医科大学が発表した調査によると、米国では年間100万件以上の心臓カテーテル検査が行われており、この重要な医療技術の広範な使用と頻度を示しています。心臓カテーテル検査には固有のリスクが伴いますが、チップ位置特定デバイスのような機器の進歩により、合併症が大幅に減少しています。これらのデバイスは精度を高め、課題を最小限に抑え、全体的な手技結果を改善します。

カナダでは、人口の高齢化に伴い、患者のリスクと回復時間を最小限に抑えるための低侵襲手技の必要性が高まっています。チップ位置特定デバイスは、これらの手技の安全性と有効性を確保する上で重要な役割を果たします。例えば、カナダ保健情報研究所によると、カナダの高齢者人口は今後数十年間で大幅に増加すると予想されており、2037年までに1,040万人に達し、総人口のほぼ4分の1を占めると予測されています。

メキシコの急速に成長する医療分野は、患者の安全を強く重視しています。チップ位置特定デバイスは、カテーテル留置手技中の精度を高め、合併症を最小限に抑えることで、この目標に貢献しています。

市場のいくつかの主要企業は、正確なカテーテル留置のための高度なツールを臨床医に提供することで、先進技術の発売に注力しています。例えば、2023年5月、Teleflex Incorporatedは、PICC挿入手技を改善し、合併症を最小限に抑えるための2つの画期的なデバイスを発表しました。米国で新たに導入されたArrow VPS Rhythm DLXデバイスとNaviCurveスタイレットは、血管アクセス専門家のためにPICC留置を合理化し、効率と予測可能性を高めるように綿密に設計されています。Arrow VPS Rhythm DLXデバイスは、患者の心臓電気活動を活用してリアルタイムのフィードバックを提供する次世代のカテーテル先端位置特定技術を代表しています。

さらに、北米は、堅固な医療インフラと最先端の医療革新に対する高い需要により、チップ位置特定デバイスの開発と採用にとって有望な地域です。したがって、これらの要因により、北米はチップ位置特定デバイス市場を支配しています。

競争環境

チップ位置特定デバイス市場は、世界的および地域的に事業を展開する少数の企業が存在するため、統合されています。競争環境には、Becton, Dickinson and Company、AngioDynamics、Vygon (UK) Ltd、Teleflex Incorporated、Siemens Healthineers、3M Healthcare、Philips Healthcare、GE Healthcare、Technical Cable、Cardinal Health Inc.などの主要な市場シェアを保持し、よく知られている国際企業および地元企業の分析が含まれます。

最近の業界動向

* 2023年9月: Teleflex Incorporatedは、権威あるVizient Innovative Technology Exchangeで、Arrow VPS Rhythm DLXデバイスとNaviCurveスタイレットがプリロードされたArrow PICCを展示しました。Vizient Inc.は、テキサス州グレープバインで開催されたこのイベントで、これらの最先端医療技術を展示するためにTeleflexを選定しました。これにより、Teleflexはサプライチェーンとビジネスモデルを改善するための有利な機会を得ることになります。

* 2023年8月: Navi Medical Technologiesは、240万米ドルの投資を成功させ、最新の資金調達ラウンドを完了しました。調達された資金は、重症の新生児および小児のニーズに合わせて設計された先進製品であるNeonav ECG Tip Location Systemの開発に充てられます。これは、製品提供を拡大し、チップ位置特定デバイス市場での足場を強化するための戦略的な動きです。

このレポートは、医療分野における「先端位置特定デバイス市場」に焦点を当て、その包括的な分析を提供しています。先端位置特定デバイスは、カテーテルの先端が患者の体内で正確な位置にあることを確認するために不可欠な医療機器です。特に、末梢挿入型中心静脈カテーテル(PICC)の留置、中心静脈カテーテル挿入、心臓カテーテル検査といった、カテーテルの精密な配置が治療の安全性と有効性に直結する手技において、その重要性が高まっています。本レポートでは、市場の定義、調査範囲、調査方法論から、市場の動向、セグメンテーション、競争環境、そして将来の機会とトレンドに至るまで、多角的な視点から市場を深く掘り下げています。

市場規模と成長予測:

先端位置特定デバイス市場は、堅調な成長を続けています。2024年には市場規模が2億3,329万米ドルと推定されており、2025年には2億4,364万米ドルに達すると予測されています。さらに、2025年から2030年の予測期間において、年平均成長率(CAGR)4.25%で着実に拡大し、2030年には3億10万米ドルに達すると見込まれています。この成長は、医療技術の進歩と患者ケアの質の向上への需要の高まりを反映しています。

市場の推進要因:

市場の成長を強力に推進している要因は複数あります。第一に、世界的に慢性疾患の有病率が増加しており、これに伴いカテーテルを用いた治療や診断の需要が高まっています。第二に、先端位置特定デバイス自体の技術革新が進んでおり、より高精度で使いやすい製品が開発されています。例えば、非放射線画像確認技術の採用が拡大していることも、患者と医療従事者の双方にとっての安全性と利便性を向上させ、市場の成長を後押ししています。

市場の抑制要因:

一方で、市場の成長にはいくつかの課題も存在します。最も顕著な抑制要因の一つは、これらの高度な医療機器を適切に操作し、解釈できる熟練した医療従事者の不足です。この人材不足は、特に新興市場において、デバイスの普及と利用を制限する可能性があります。

市場のセグメンテーション:

本レポートでは、市場を以下の主要なセグメントに分類し、それぞれの詳細な分析を提供しています。

* 製品タイプ別: 市場は、先端位置特定デバイス本体と、ECGケーブル、ECGクリップケーブル、ECGリードセットといった各種アクセサリーに細分化されています。これにより、デバイス本体だけでなく、関連消耗品市場の動向も把握できます。

* 技術別: 主な技術としては、ECG先端確認、磁気追跡機能付きECG、血管内ドップラー機能付きECGが挙げられます。これらの技術は、カテーテル先端の正確な位置特定において異なるアプローチを提供し、臨床ニーズに応じて選択されます。

* エンドユーザー別: 市場は、病院、カテーテル検査室、外来手術センターといった主要な医療施設に分類されており、各施設におけるデバイスの利用状況や需要特性が分析されています。

* 地域別: 世界市場は、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、その他ヨーロッパ)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、およびその他の地域に地理的に細分化されています。各地域の市場規模とトレンドが詳細に評価されています。

地域別市場動向:

地域別の分析では、2025年には北米が先端位置特定デバイス市場において最大の市場シェアを占めると予測されており、成熟した医療インフラと高い医療費支出がその背景にあります。一方、アジア太平洋地域は、医療アクセスの改善、医療費支出の増加、および慢性疾患患者数の増加を背景に、予測期間(2025年~2030年)において最も高い年平均成長率(CAGR)で成長すると推定されており、将来の主要な成長エンジンとなる可能性を秘めています。

競争環境:

市場の競争環境は、主要企業のプロファイルを通じて詳細に分析されています。Becton, Dickinson and Company、AngioDynamics、Vygon (UK) Ltd.、Teleflex Incorporated、Siemens Healthineers、3M Healthcare、Philips Healthcare、GE Healthcare、Technical Cable、Cardinal Health Inc.などが主要なプレーヤーとして挙げられます。レポートでは、これらの企業の事業概要、財務状況、製品ポートフォリオ、戦略、および最近の事業展開が網羅されており、市場における競争力学を理解するための重要な情報が提供されます。また、ポーターのファイブフォース分析も実施され、新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさといった側面から市場の競争構造が評価されています。

市場機会と将来のトレンド:

レポートの最終章では、市場における新たな機会と将来のトレンドが特定されています。これは、市場参加者が成長戦略を策定し、将来の投資機会を特定する上で役立つ情報を提供します。

このレポートは、先端位置特定デバイス市場の現状と将来の展望を深く理解するための貴重な情報源であり、医療機器メーカー、投資家、医療従事者、政策立案者など、幅広いステークホルダーにとって有益な洞察を提供します。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 慢性疾患の有病率の増加

- 4.2.2 チップ位置特定デバイスの技術的進歩

- 4.2.3 非X線確認技術の採用の増加

-

4.3 市場の阻害要因

- 4.3.1 熟練した人材の限られた利用可能性

-

4.4 ポーターの5つの力分析

- 4.4.1 新規参入の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 サプライヤーの交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション (金額別市場規模 – 米ドル)

-

5.1 製品タイプ別

- 5.1.1 先端位置特定デバイス

- 5.1.2 アクセサリー

- 5.1.2.1 ECGケーブル

- 5.1.2.2 ECGクリップケーブル

- 5.1.2.3 ECGリードセット

-

5.2 テクノロジー別

- 5.2.1 ECG先端確認

- 5.2.2 磁気追跡機能付きECG

- 5.2.3 血管内ドップラー付きECG

-

5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 カテーテル検査室

- 5.3.3 外来手術センター

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 その他の地域

6. 競争環境

-

6.1 企業プロファイル

- 6.1.1 Becton, Dickinson and Company

- 6.1.2 AngioDynamics

- 6.1.3 Vygon (UK) Ltd

- 6.1.4 Teleflex Incorporated

- 6.1.5 Siemens Healthineers

- 6.1.6 3M Healthcare

- 6.1.7 Philips Healthcare

- 6.1.8 GE Healthcare

- 6.1.9 Technical Cable

- 6.1.10 Cardinal Health Inc.

- *リストはこれに限りません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

先端位置特定機器とは、物体、人物、あるいは機器自体の正確な位置を、高度な技術を用いてリアルタイムまたは準リアルタイムで特定する装置やシステム全般を指します。従来のGPSのような基本的な位置情報取得にとどまらず、より高い精度、速度、信頼性、そして多様な環境下での運用を可能にする技術が組み込まれている点が特徴です。特に「先端」という言葉は、ミリメートル単位の精度や、GNSSが利用できない屋内環境、あるいは電波が届きにくい場所でも機能する能力など、従来の技術では困難であった課題を克服する革新的なアプローチを意味します。これらの機器は、自動化、効率化、安全性向上、データ収集といった多岐にわたる目的のために不可欠な要素となっています。

先端位置特定機器には、その利用環境や要求される精度に応じて様々な種類が存在します。

まず、屋外での広範囲な位置特定に用いられるのが、GNSS(Global Navigation Satellite System)を基盤としたシステムです。これには、米国のGPS、ロシアのGLONASS、欧州のGalileo、中国のBeiDou、そして日本の準天頂衛星システム(QZSS、みちびき)などが含まれます。特に高精度を追求するシステムとしては、RTK-GNSS(Real-Time Kinematic)やPPP-RTK(Precise Point Positioning - Real-Time Kinematic)があり、基準局からの補正情報を用いることで、センチメートル級の精度を実現します。

一方、GNSS信号が届きにくい屋内環境や、より局所的な高精度が求められる場面では、屋内測位システム(IPS: Indoor Positioning System)が活用されます。代表的なものとして、Wi-Fiの電波強度やBluetooth Low Energy(BLE)ビーコンを利用した測位、超広帯域無線(UWB: Ultra-Wideband)による高精度測位、RFID(Radio-Frequency Identification)タグを用いた資産追跡、そしてLiDAR(Light Detection and Ranging)による3Dマッピングと自己位置推定(SLAM: Simultaneous Localization and Mapping)などがあります。また、加速度センサー、ジャイロセンサー、地磁気センサーなどを組み合わせた慣性計測装置(IMU: Inertial Measurement Unit)は、GNSSが一時的に利用できない環境でのデッドレコニング(推測航法)や、他の測位システムとの併用により、測位の安定性と精度を向上させます。これらの技術は単独で用いられるだけでなく、複数の技術を組み合わせることで、より堅牢で高精度なハイブリッド測位システムが構築されることが一般的です。

先端位置特定機器の用途は非常に広範であり、現代社会の様々な分野でその価値を発揮しています。

最も注目される分野の一つは、自動運転車やドローン、産業用ロボット、配送ロボットなどの自律移動システムです。これらのシステムは、ミリメートル単位の正確な自己位置特定と周囲環境のマッピング能力がなければ、安全かつ効率的に機能することはできません。

物流およびサプライチェーン管理においても、先端位置特定機器は不可欠です。倉庫内の在庫管理、パレットやコンテナの追跡、フリート管理、自動搬送ロボット(AGV)の運行管理などに利用され、業務の効率化とコスト削減に貢献しています。

建設や測量の分野では、高精度な測量、建設機械の自動制御(ブルドーザーやショベルカーなど)、BIM(Building Information Modeling)との連携による施工管理、作業員の安全管理などに活用されています。

農業分野では、精密農業の実現に寄与しています。自動運転トラクターによる精密な耕作、ドローンによる農薬散布や生育状況のモニタリング、収穫量のマッピングなどにより、生産性の向上と資源の最適利用が図られています。

その他にも、医療分野での患者や医療機器の追跡、公共安全や災害対応、インフラ監視、さらにはエンターテイメント、スポーツ、VR/AR(仮想現実/拡張現実)といった多岐にわたる分野で、その応用範囲は拡大し続けています。

これらの先端位置特定技術は、単に「どこにいるか」を特定するだけでなく、「どのように動いているか」「周囲に何があるか」といった空間情報をリアルタイムかつ高精度に提供することで、私たちの社会や産業に新たな価値と可能性をもたらしています。今後も技術革新が進むにつれて、その重要性と影響力はさらに増していくことでしょう。