ホワイトボックスサーバー市場規模・シェア分析:成長動向と予測 (2025-2030年)

ホワイトボックスサーバー市場レポートは、業界をサーバータイプ別(ラックマウントサーバー、GPUサーバー、ツインサーバー、ブレードサーバー、ストレージサーバー)、プロセッサータイプ別(X86サーバー、および非X86サーバー)、組織規模別(大企業、中小企業)、エンドユーザー業種別(IT・通信、ヘルスケアなど)、および地域別に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ホワイトボックスサーバー市場の概要と将来予測(2025年~2030年)

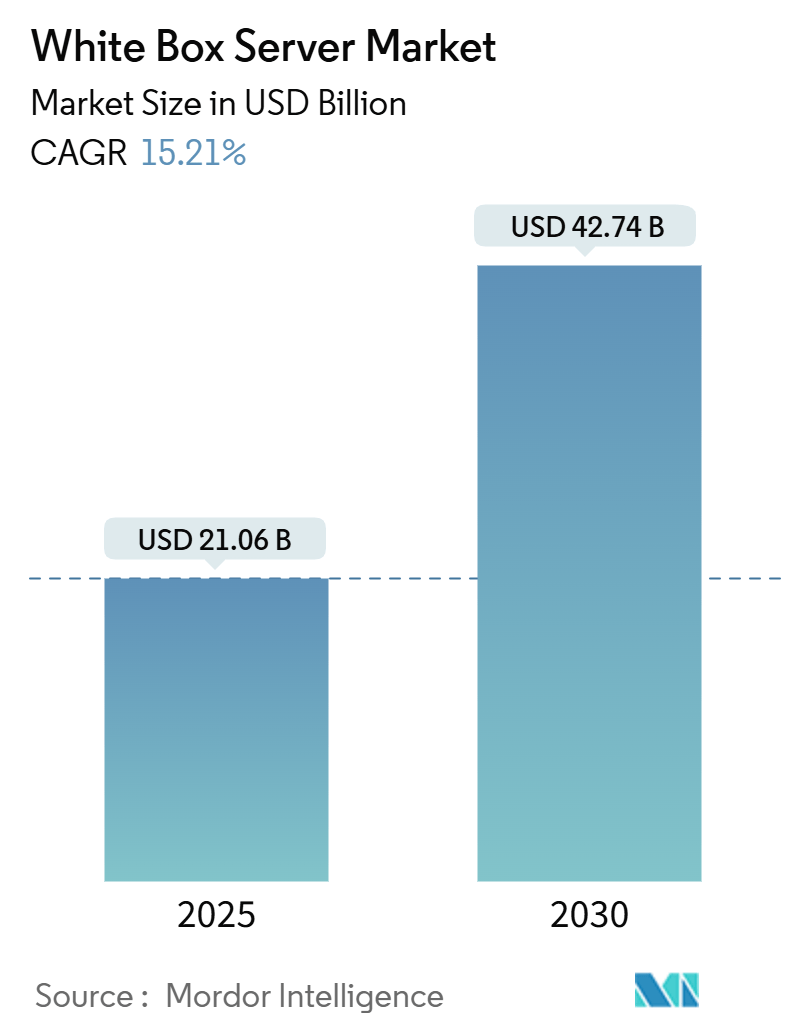

ホワイトボックスサーバー市場は、2025年には210.6億米ドルに達し、2030年には427.4億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は15.21%に上ります。この成長は、ハイパースケールクラウドプロバイダーによる採用の加速、AIおよびGPU集約型ワークロードの増加、そしてオリジナルデザインメーカー(ODM)からの直接調達によるコスト優位性によって支えられています。企業がサーバーをコモディティインフラとして捉え、総所有コスト(TCO)を削減するオーダーメイドの構成を好む傾向が強まっています。台湾のODMクラスターは、迅速な設計反復と競争力のある価格設定を提供し、従来のOEMによるマージンを回避することを可能にしています。Open Compute Project(OCP)の下での標準化の取り組みは、統合の複雑さをさらに軽減し、より広範な企業での採用を促進しています。

主要なレポートのポイント

* サーバータイプ別: ラックマウント型サーバーは2024年にホワイトボックスサーバー市場の収益シェアの42.3%を占めました。GPUサーバーは2030年までに17.43%のCAGRで成長すると予測されています。

* プロセッサータイプ別: x86サーバーは2024年にホワイトボックスサーバー市場の92.1%のシェアを維持しましたが、ARMおよびRISC-Vプロセッサーは2030年までに24.2%のCAGRで成長すると見込まれています。

* 組織規模別: 大企業は2024年にホワイトボックスサーバー市場の64%を占めましたが、中小企業は14.1%のCAGRで採用を拡大すると予測されています。

* エンドユーザー産業別: ITおよび通信は2024年にホワイトボックスサーバー市場の28.6%を占めました。ヘルスケアは15.9%のCAGRで最も急速に成長している産業です。

* 地域別: 北米は2024年にホワイトボックスサーバー市場の35.6%を占め、最大の市場でした。アジア太平洋地域は2030年までに14.3%のCAGRで最も急速な成長を遂げると予測されています。

グローバルホワイトボックスサーバー市場のトレンドと洞察

促進要因

1. カスタマイズによる設備投資(CapEx)削減:

ホワイトボックス構成は、組織が必要なコンポーネントのみを購入することで、同等のOEMシステムと比較して設備投資を25~30%削減します。最適化されたビルドは消費電力が少なく、冷却リソースも少なくて済むため、運用コストも削減されます。インフラ予算の厳密な正当化を求める財務担当者の要求により、ODMとの直接取引への移行が加速しています。フォームファクター、電力エンベロープ、I/Oレイアウトを具体的に指定できることで、かつては「万能型」のOEM機能に支払われていたプレミアムが不要になります。この要因は、CAGRに+3.2%の影響を与え、北米とアジア太平洋地域で特に強く、中期的な影響が見込まれます。

2. ハイパースケールおよびクラウドワークロードの急増:

クラウドサービスプロバイダーは、ビルドアウトごとに数千台のサーバーを必要とし、ブランドよりも迅速なリードタイムを重視します。Foxconnは、2025年にはAIサーバーがサーバー収益の50%以上を占めると予測しており、これは推論クラスター向けのGPUリッチなビルドへの転換を反映しています。ODMからの直接調達は、展開サイクルを短縮し、コストプロファイルを改善することで、プロバイダーが複数の地域でエッジロケーションを一貫して拡張できるようにします。この要因は、CAGRに+4.1%の影響を与え、グローバルで、特に北米が牽引し、アジア太平洋地域で拡大しており、短期的な影響が見込まれます。

3. AI/GPU集約型ワークロードの採用:

AIフレームワークは、主流の設計では維持できない高帯域幅メモリと高速コンピューティングを要求します。Northwestern Medicineは、NVIDIA H100を搭載したシステムを導入後、放射線スループットが40%向上したと報告しています。ホワイトボックスベンダーは、OEMの製品サイクルよりも迅速に、最新のGPUと液冷ループを数週間で統合できます。この要因は、CAGRに+3.8%の影響を与え、北米とヨーロッパが主要で、アジア太平洋地域が二次的であり、短期的な影響が見込まれます。

4. Open Compute Project(OCP)エコシステムの拡大:

OCPのリファレンスデザインは、相互運用性を簡素化し、10年前には特注ハードウェアの採用に抵抗があった企業にとっての認定時間を短縮します。OCPガイドラインの下で販売されるハードウェアは、2025年には460億米ドルに達すると予測されており、ハイパースケーラー以外の購入者層を広げています。標準化されたコンポーネントは、ベンダーロックインを減らし、マルチソーシング戦略を促進します。この要因は、CAGRに+2.1%の影響を与え、グローバルで、特に北米で強く、中期的な影響が見込まれます。

5. コンポーザブル・ディスアグリゲーテッド・インフラストラクチャ(CDI):

CDIは、コンピューティング、ストレージ、ネットワークリソースを個別のモジュールとして管理し、必要に応じて動的に構成できるようにします。これにより、リソースの利用効率が向上し、柔軟性が高まります。この要因は、CAGRに+1.4%の影響を与え、北米とヨーロッパで、アジア太平洋地域で台頭しており、長期的な影響が見込まれます。

6. 国家的なオープンハードウェア主権プログラム:

各国政府が、特定のベンダーや国の技術への依存を減らすために、オープンハードウェアの採用を推進しています。これにより、国内の技術開発が促進され、サプライチェーンのセキュリティが強化されます。この要因は、CAGRに+0.9%の影響を与え、ヨーロッパが主要で、アジア太平洋地域で台頭しており、長期的な影響が見込まれます。

抑制要因

1. ODMのグローバルサービスカバレッジの限定性:

ほとんどのODMはサービスセンターをアジアに集中させており、他の地域の企業は24時間365日のオンサイト交換プログラムを利用できません。ミッションクリティカルなワークロードを実行する組織は、ハードウェアの節約よりも潜在的なダウンタイムコストを高く評価し、世界中に部品倉庫とフィールドエンジニアを維持するOEMを好む傾向があります。この要因は、CAGRに-1.8%の影響を与え、グローバルで、特に新興市場で顕著であり、中期的な影響が見込まれます。

2. 企業のブランド・保証に対する認識の弱さ:

リスクを嫌うITマネージャーは、馴染みのあるロゴを信頼性と結びつけます。同等の保証条件にもかかわらず、知名度の低いブランドは、監査証跡が長年の実績を持つベンダーを好む規制対象分野で厳しく審査されます。この認識のギャップは、障害を許容できないワークロードでの採用を遅らせています。この要因は、CAGRに-2.1%の影響を与え、北米とヨーロッパで顕著であり、短期的な影響が見込まれます。

3. 半導体サプライチェーンの脆弱性:

半導体サプライチェーンの混乱は、ホワイトボックスサーバーの生産と供給に直接影響を与えます。部品の不足や価格変動は、ODMのコスト優位性を損ない、納期を遅らせる可能性があります。この要因は、CAGRに-1.6%の影響を与え、グローバルで、特にアジア太平洋地域で影響が集中しており、短期的な影響が見込まれます。

4. ファームウェア/ルートオブトラストのセキュリティギャップ:

ホワイトボックスサーバーは、OEM製品と比較して、ファームウェアやルートオブトラストのセキュリティ検証が不十分であると認識されることがあります。これにより、セキュリティ侵害のリスクが高まり、特に厳格なセキュリティ要件を持つ企業での採用が妨げられる可能性があります。この要因は、CAGRに-0.7%の影響を与え、グローバルで、ヨーロッパと北米で規制上の焦点となっており、長期的な影響が見込まれます。

セグメント分析

1. サーバータイプ別: GPUサーバーがパフォーマンス経済性を再定義

ラックマウント型モデルは、現代のデータセンターを支配する標準化されたラックに支えられ、2024年にホワイトボックスサーバー市場の42.3%のシェアを維持しました。しかし、GPUサーバーは、ヘルスケア、金融、製造業全体でAIトレーニングと推論のワークロードが飽和するにつれて、17.43%のCAGRで拡大しています。Supermicroが日本で提供する液冷AIスーパークラスターは、特殊な熱ソリューションがいかに電力エンベロープを超えずに密度を高めるかを示しています。GPU最適化システムのホワイトボックスサーバー市場規模は、2025年から2030年の間に他のどの構成クラスよりも速く成長すると予測されています。ストレージサーバーとツインサーバーはそれぞれデータ集約型分析と高密度コンピューティングノードに対応し、ブレードプラットフォームはニッチな企業展開を占めています。特殊な設計は、汎用サーバーからワットあたりのパフォーマンスを最大化するワークロード固有のハードウェアへの広範な転換を強調しています。

2. プロセッサータイプ別: 代替アーキテクチャが牽引力を獲得

x86プラットフォームは2024年にホワイトボックスサーバー市場の92.1%を占めましたが、ARMおよびRISC-Vチップは、購入者がエネルギー効率を優先するにつれて、24.2%のCAGRで成長しています。中国は世界のARMサーバー設置の40%を占めており、これは国家のIT政策が非x86オプションを支持するにつれて増加するでしょう。ホワイトボックスサーバー業界は、ODMが数週間で新しいシリコンを統合できるため恩恵を受けていますが、OEMのロードマップはより長い検証サイクルに従います。Ampere Computingの192コアプロセッサーは、クラウドネイティブワークロードのコアライセンス料を削減する高密度コンピューティングの例です。ソフトウェアエコシステムの成熟度が主要なハードルですが、コンテナ化とクロスコンパイルは、多くのマイクロサービスにとって互換性の障壁を軽減します。

3. 組織規模別: 中小企業が能力ギャップを埋める

大企業は、確立された調達フレームワークと厳格なサポート要件を主な理由として、依然としてホワイトボックスサーバー市場の64%を支配しています。しかし、中小企業は、クラウドネイティブアーキテクチャとオープンソーススタックが管理オーバーヘッドを軽減するにつれて、2030年までに14.1%のCAGRで採用を拡大すると予測されています。中小企業が占めるホワイトボックスサーバー市場シェアは、ベンダーがリモート管理ツールを備えた事前検証済み構成をパッケージ化するにつれて上昇するでしょう。これらのバンドルは、かつてOEMアプライアンスに限定されていたプラグアンドプレイの利便性を再現しつつ、ODMからの直接調達によるコスト削減を維持します。デジタルトランスフォーメーションの義務が中堅企業に浸透するにつれて、価値主導のインフラストラクチャ決定が強化されます。

4. エンドユーザー産業別: ヘルスケアがモダナイゼーションを加速

ITおよび通信は、初期のハイパースケールクラウド採用を反映して、2024年にホワイトボックスサーバー市場の28.6%を占めました。ヘルスケアは現在、診断画像処理とゲノムシーケンシングのデータセットが膨張するにつれて、15.9%のCAGRで成長をリードしています。Northwestern MedicineのGenAIクラスターは、モデルトレーニング時間を40%短縮し、GPU集約型構成によるパフォーマンス向上を実証しました。ホワイトボックスサーバーは、製造業、銀行業、エネルギー産業にも浸透しており、それぞれエッジ分析、リスクモデリング、リアルタイムグリッド最適化のためのワークロード調整型ビルドを求めています。政府および防衛分野における国家サイバー主権への懸念は、独自のファームウェアに縛られないオープンハードウェアへの需要をさらに高めています。

地域分析

1. 北米:

北米は、ハイパースケール拡張とオープンハードウェアに対する支持的な規制姿勢を背景に、2024年にホワイトボックスサーバー市場の35.6%を維持しました。MetaやGoogleは、台湾のODMから大量のサーバーを直接調達し、新しいデータセンターキャンパスの展開期間を短縮しています。最近の関税変動により、一部のODMは組み立てをメキシコや米国にシフトしており、コスト優位性を損なうことなく物流リスクを緩和しています。北米は、重要な地理的市場分析において最も重要な地域の一つです。

2. アジア太平洋:

アジア太平洋地域は、中国の規模と台湾の製造優位性に支えられ、14.3%のCAGRで最速の成長を記録すると予測されています。Quanta Computerは、AIサーバー需要に牽引され、2024年に前年比30%増の480億米ドルの収益を計上しました。稼働中のデータセンター容量12.2 GWと開発中の14.4 GWは、持続的なインフラ拡張を裏付けています。地元のチップエコシステムを育成するための政府のインセンティブは、ARMおよびRISC-Vの採用をさらに促進し、ODMの交渉力を強化しています。

3. ヨーロッパ:

ヨーロッパは、オープンハードウェア主権イニシアチブに牽引され、着実な採用を示しています。欧州委員会は、非EU知的財産への依存を抑制するためにRISC-Vを推進しています。エネルギー効率の義務化は、施設電力使用効率(PUE)スコアを削減する液冷サーバーへの関心を加速させています。ドイツの公共部門のデジタルワークプレイスプログラムは、ベンダーニュートラルな機器への選好を例示しており、ホワイトボックスソリューションを準拠した代替品として位置付けています。

競合状況

市場は高度に断片化されていますが、製造の集中度は高いです。Quanta Computer、Foxconn、Wistron、Supermicro、Wiwynnは、2024年に世界のホワイトボックス出荷量の80%以上を供給しました。DellやHPEなどの従来のOEMは、統合ソリューションとライフサイクルサービスに注力していますが、ODMとの直接取引は、彼らのハードウェアマージンの優位性を侵食しています。

競争は、新興技術の市場投入までの時間に集中しています。SupermicroとxAIの提携により、100,000 GPUデータセンターが122日で完成したことは、コンポーネントベンダーとの緊密な協力と社内ラック統合がいかに構築スケジュールを短縮するかを示しています。Metaによる低遅延フェイルオーバー・トポロジーに関する特許出願は、ハイパースケーラーがニッチなイノベーションを設計し、さらにはオープンソース化する意欲を示しており、ベンダーニュートラルなエコシステムを加速させています。

新規参入者には、グローバルロジスティクス、ファームウェア検証、サポートをサブスクリプションモデルにバンドルするホワイトボックスインテグレーターが含まれます。コンポーネントサプライヤーも上流に移動しており、NVIDIAは液冷AIシステムのリファレンスデザインを提供し、ODMがターンキーのクラスターを迅速に組み立てられるようにしています。半導体サプライチェーンが地理的に再均衡するにつれて、高度なパッケージング施設への近接性が将来のベンダー競争力を形成するでしょう。

ホワイトボックスサーバー業界の主要プレイヤー

* Super Micro Computer, Inc.

* Quanta Computer Inc.

* Wiwynn Corp.

* Inspur Electronic Information Industry Co.

* Foxconn Technology Group

最近の業界動向

* 2025年6月: Supermicroは、サウジアラビアで200億米ドル相当のハイパースケールAIキャンパスを開発するため、DataVoltとの提携を発表しました。

* 2025年6月: Pegatronは、2025年第3四半期の出荷に向けてメキシコでの生産を拡大しつつ、米国でのサーバー工場を検討しています。

* 2025年3月: SupermicroとxAIは、テネシー州で100,000 GPUのColossusデータセンターを122日で完成させました。

* 2025年2月: Supermicroは、シリコンバレーに3番目のキャンパスを開設し、米国での生産能力を約300万平方フィート追加しました。

このレポートは、ホワイトボックスサーバー市場に関する包括的な分析を提供しています。新規構築された、ブランドのないラック、ブレード、GPU、ツイン、ストレージ、および密度最適化サーバーを対象とし、これらがオリジナルデザインメーカー(ODM)または電子機器製造サービス(EMS)プロバイダーによって市販のコンポーネントを使用して組み立てられ、データセンターやエッジワークロード向けにエンドユーザーやクラウドビルダーに出荷されるものと定義されています。ブランドOEMサーバー、再生ハードウェア、ディスクリートネットワーキングまたはストレージアプライアンスは対象外です。

市場の推進要因

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* カスタマイズによる設備投資(CapEx)の削減: 顧客の特定のニーズに合わせたカスタマイズにより、コスト効率が向上します。

* ハイパースケールおよびクラウドワークロードの急増: 大規模なクラウドインフラストラクチャの需要がホワイトボックスサーバーの採用を促進しています。

* AI / GPU高密度ワークロードの採用: 人工知能(AI)や機械学習(ML)の普及に伴い、GPUを搭載した高性能サーバーの需要が高まっています。

* Open Compute Project(OCP)エコシステムの拡大: オープンソースハードウェアの標準化と普及が、ホワイトボックスサーバー市場の成長を後押ししています。

* コンポーザブル・ディスアグリゲーテッド・インフラストラクチャ(CDI)の採用: リソースを柔軟に構成できるCDIの導入が進んでいます。

* 国家的なオープンハードウェア主権プログラム: 各国が自国の技術主権を確保するため、オープンハードウェアの採用を推進しています。

市場の抑制要因

一方で、市場の成長を妨げる可能性のある課題も存在します。

* ODMのグローバルサービスカバレッジの限定: 一部のODMは、グローバルなサービスおよびサポート体制が不十分である場合があります。

* エンタープライズにおけるブランド保証に対する認識の弱さ: 従来のOEM製品と比較して、ホワイトボックス製品のブランド保証に対する信頼感が低い場合があります。

* 半導体サプライチェーンの脆弱性: 半導体供給の不安定さが、生産に影響を与える可能性があります。

* ファームウェア / ルートオブトラストのセキュリティギャップ: ファームウェアレベルでのセキュリティの懸念が残る場合があります。

市場のセグメンテーション

市場は以下の主要なセグメントに分類され、詳細な分析が行われています。

* サーバータイプ別: ラックマウントサーバー、GPUサーバー、ツインサーバー、ブレードサーバー、ストレージサーバー。

* プロセッサータイプ別: x86サーバー、非x86サーバー(ARM、RISC-V、POWER)。

* 組織規模別: 大企業、中小企業。

* エンドユーザー業種別: IT・通信、ヘルスケア、製造、BFSI(銀行・金融サービス・保険)、エネルギー・公益事業、政府・防衛、その他(ホスピタリティ、メディア・エンターテイメント)。

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、その他)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、北欧諸国、その他)、中東・アフリカ(中東:サウジアラビア、アラブ首長国連邦、トルコ、その他;アフリカ:南アフリカ、エジプト、ナイジェリア、その他)、アジア太平洋(中国、インド、日本、韓国、ASEAN、オーストラリア、ニュージーランド、その他)。

主要な市場予測と洞察

レポートでは、ホワイトボックスサーバー市場が2030年までに2025年の評価額の2倍となる427.4億米ドルに達すると予測されています。コスト最適化されたカスタマイズ、ハイパースケールクラウドの拡大、急増するAIワークロードが市場を牽引し、2030年までの年間平均成長率(CAGR)は15.21%と見込まれています。

* サーバータイプ別成長: GPUサーバーは、AIトレーニングと推論の大規模な展開により、CAGR 17.43%で最も速い成長を遂げると予測されています。

* プロセッサータイプ別成長: ARMおよびRISC-Vプロセッサーは、x86の優位性にもかかわらず、ワットあたりの優れた性能と国家主権目標のサポートにより、CAGR 24.2%で牽引力を増しています。

* 地域別成長: アジア太平洋地域は、台湾の製造規模と中国での大規模な展開により、CAGR 14.3%で最も高い成長機会を提供するとされています。

競争環境とサービスに関する動向

市場には、Super Micro Computer Inc.、Quanta Computer Inc.、Wiwynn Corp.、Inspur Electronic Information Industry Co.、Inventec Corp.など、多数の主要企業が存在します。ホワイトボックスベンダーは、グローバルロジスティクス、ファームウェア検証、オンサイト交換などのサービスをパッケージ化することで、従来のOEM保証との認識上のギャップを縮小し、サービスとサポートに関する懸念を軽減しています。

調査方法の信頼性

本レポートの調査は、厳密な方法論に基づいています。一次調査では、ODM幹部、ハイパースケーラーの調達担当者、地域システムインテグレーターへのインタビューを通じて、出荷ミックス、平均販売価格、非x86試用量、リフレッシュサイクル、地域需要のニュアンスが検証されました。デスク調査では、公開データセット、貿易統計、企業提出書類、業界誌、査読済み論文など、多岐にわたる情報源が活用されています。市場規模の推定と予測は、トップダウンモデルとボトムアップチェックを組み合わせ、ハイパースケールデータセンター容量、ラック電力密度、ODMシェアシフト、非x86浸透率、プロセッサーASPトレンド、Open Compute採用などの主要変数を考慮した多変量回帰分析によって行われています。データは3層のアナリストレビューを経て検証され、毎年更新されることで、意思決定者が信頼できる透明性の高いベースラインを提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 カスタマイズ主導の設備投資削減

- 4.2.2 ハイパースケールとクラウドワークロードの急増

- 4.2.3 AI / GPU高密度ワークロードの採用

- 4.2.4 Open Compute Projectエコシステムの拡大

- 4.2.5 コンポーザブルな非集約型インフラストラクチャの採用

- 4.2.6 国家オープンハードウェア主権プログラム

-

4.3 市場の阻害要因

- 4.3.1 ODMのグローバルサービス範囲の限定

- 4.3.2 企業ブランド保証に対する認識の弱さ

- 4.3.3 半導体サプライチェーンの脆弱性

- 4.3.4 ファームウェア / ルートオブトラストのセキュリティギャップ

- 4.4 重要な規制枠組みの評価

- 4.5 技術的展望

-

4.6 ポーターの5つの力

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

- 4.7 主要な利害関係者の影響評価

- 4.8 主要なユースケースとケーススタディ

- 4.9 市場のマクロ経済要因への影響

- 4.10 投資分析

5. 市場セグメンテーション

-

5.1 サーバータイプ別

- 5.1.1 ラックマウントサーバー

- 5.1.2 GPUサーバー

- 5.1.3 ツインサーバー

- 5.1.4 ブレードサーバー

- 5.1.5 ストレージサーバー

-

5.2 プロセッサータイプ別

- 5.2.1 x86サーバー

- 5.2.2 非x86サーバー (ARM、RISC-V、POWER)

-

5.3 組織規模別

- 5.3.1 大企業

- 5.3.2 中小企業

-

5.4 エンドユーザー業種別

- 5.4.1 IT・通信

- 5.4.2 ヘルスケア

- 5.4.3 製造業

- 5.4.4 BFSI

- 5.4.5 エネルギー・公益事業

- 5.4.6 政府・防衛

- 5.4.7 その他 (ホスピタリティ、メディア・エンターテイメント)

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 北欧諸国

- 5.5.3.7 その他のヨーロッパ諸国

- 5.5.4 中東・アフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 サウジアラビア

- 5.5.4.1.2 アラブ首長国連邦

- 5.5.4.1.3 トルコ

- 5.5.4.1.4 その他の中東諸国

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 エジプト

- 5.5.4.2.3 ナイジェリア

- 5.5.4.2.4 その他のアフリカ諸国

- 5.5.5 アジア太平洋

- 5.5.5.1 中国

- 5.5.5.2 インド

- 5.5.5.3 日本

- 5.5.5.4 韓国

- 5.5.5.5 ASEAN

- 5.5.5.6 オーストラリア

- 5.5.5.7 ニュージーランド

- 5.5.5.8 その他のアジア太平洋諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Super Micro Computer Inc.

- 6.4.2 Quanta Computer Inc.

- 6.4.3 Wiwynn Corp.

- 6.4.4 Inspur Electronic Information Industry Co.

- 6.4.5 Inventec Corp.

- 6.4.6 MiTAC/Tyan Computer Corp.

- 6.4.7 Celestica Inc.

- 6.4.8 Hyve Solutions

- 6.4.9 Advantech Co. Ltd.

- 6.4.10 Radisys Corp.

- 6.4.11 Equus Compute Solutions

- 6.4.12 SMART Global Holdings Inc.

- 6.4.13 Penguin Computing (SGH)

- 6.4.14 Foxconn Technology Group

- 6.4.15 Dell Technologies (OCP準拠SKU)

- 6.4.16 Hewlett Packard Enterprise (OCP準拠SKU)

- 6.4.17 Lenovo Group Ltd.

- 6.4.18 Gigabyte Technology Co. Ltd.

- 6.4.19 ASRock Rack Inc.

- 6.4.20 ASUS Cloud & Server BU

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ホワイトボックスサーバーとは、特定のブランドに縛られず、汎用的な市販部品を組み合わせて構築されるサーバーを指します。大手ベンダーが提供する統合型サーバー製品とは異なり、CPU、メモリ、ストレージ、マザーボード、筐体といった個々のコンポーネントを自由に選択し、システムインテグレーターやODM(Original Design Manufacturer)、あるいはエンドユーザー自身が組み立てることが特徴です。これにより、特定の用途に最適化された構成を低コストで実現できる柔軟性の高さが最大の利点とされています。ブランドサーバーが提供する手厚いサポートや統合されたソリューションとは対照的に、ホワイトボックスサーバーはハードウェアの選択肢が広く、ソフトウェアとの組み合わせも自由であるため、高度な技術的知見を持つ組織や企業に適しています。

ホワイトボックスサーバーにはいくつかの種類があります。一つは、システムインテグレーターや付加価値再販業者(VAR)が顧客の特定の要件に合わせて設計・構築するカスタムサーバーです。これらは特定のアプリケーションやワークロードに特化して最適化されます。もう一つは、ODMが製造し、直接販売されるか、あるいは他の企業によってブランド名を付けて再販されるサーバーです。Quanta、Wistron、Inventec、Supermicroといった企業がこの分野で主要な役割を担っており、大量生産によるコスト効率の高さが魅力です。さらに、Google、Amazon、Meta(旧Facebook)、Microsoftといったハイパースケールデータセンター運営企業は、自社の膨大なインフラのために独自のサーバー設計を行い、ODMに製造を委託しています。これらも広義のホワイトボックスサーバーに含まれ、彼らの特定のソフトウェアスタックや運用モデルに最適化されています。

ホワイトボックスサーバーの主な用途は多岐にわたります。最も顕著なのは、前述のハイパースケールデータセンターや大規模なクラウドサービスプロバイダーです。彼らは数万から数十万台規模のサーバーを運用するため、コスト効率、電力効率、そして特定のワークロードへの最適化が極めて重要となります。ホワイトボックスサーバーは、これらの要件を満たす上で不可欠な存在です。また、エンタープライズ企業においても、プライベートクラウドの構築、ビッグデータ分析、HPC(High-Performance Computing)クラスター、AI/ML(人工知能/機械学習)ワークロードなど、特定の用途でコスト削減と柔軟性を追求するために採用が進んでいます。さらに、エッジコンピューティングの分野でも、特定の環境や要件に合わせたカスタムハードウェアとしてホワイトボックスサーバーが活用されています。

関連技術としては、Open Compute Project(OCP)が挙げられます。これはMetaが提唱し、データセンターハードウェアの設計をオープンソース化する取り組みであり、ホワイトボックスサーバーの普及を大きく後押ししました。OCP準拠のサーバーは、標準化されたモジュール設計により、部品の互換性を高め、メンテナンスやアップグレードを容易にします。また、ソフトウェア定義型ネットワーク(SDN)やソフトウェア定義型ストレージ(SDS)といった技術もホワイトボックスサーバーと密接に関連しています。これらの技術は、汎用ハードウェア上でネットワークやストレージの機能をソフトウェアで制御することで、柔軟性と拡張性を高めます。仮想化やコンテナ化技術も、ホワイトボックスサーバーのハードウェアリソースを効率的に利用し、多様なアプリケーションを柔軟に展開するための基盤となります。さらに、大規模なサーバー群を効率的に管理するための自動化・オーケストレーションツールも不可欠です。

市場背景としては、まずハイパースケールデータセンターの爆発的な成長が挙げられます。彼らは従来のブランドサーバーでは満たせないコスト、規模、カスタマイズ性の要求から、自社設計のホワイトボックスサーバーへと移行しました。これにより、ODMの製造能力が向上し、汎用部品の信頼性も飛躍的に高まりました。また、サーバーの価値がハードウェアからソフトウェアへとシフトしたことも大きな要因です。OS、仮想化ソフトウェア、クラウドネイティブアプリケーションといったソフトウェアがインフラの中心となり、ハードウェアはあくまでその実行基盤という位置づけになったことで、高価なブランドサーバーの必要性が薄れました。総所有コスト(TCO)の削減圧力も、ホワイトボックスサーバーの採用を加速させる重要な動機となっています。

将来展望として、ホワイトボックスサーバー市場は今後も成長を続けると予測されます。特にクラウドサービスプロバイダーやハイパースケーラーにおける需要は堅調であり、エンタープライズ企業におけるプライベートクラウドやハイブリッドクラウドの構築においても、その採用がさらに進むでしょう。AI/ML、5G、IoT、エッジコンピューティングといった新たな技術領域の発展は、特定のワークロードに最適化されたカスタムサーバーの需要を創出し、ホワイトボックスサーバーの多様化を促進します。また、環境負荷低減への意識の高まりから、エネルギー効率の高い設計や、部品の再利用・リサイクルを考慮したモジュール型サーバーの需要も増加する可能性があります。一方で、サプライチェーンの複雑化に伴うセキュリティリスクや、部品調達の安定性確保が課題となることも考えられますが、オープンなエコシステムの発展と技術革新により、これらの課題は克服されていくと期待されています。