半導体ファウンドリ市場 規模・シェア分析、成長トレンドと予測 (2025年~2030年)

半導体ファウンドリ市場レポートは、テクノロジーノード(10/7/5 nm以下、16/14 nm、20 nm以上など)、ウェーハサイズ(300 mm、200 mm、150 mm以下)、ファウンドリビジネスモデル(ピュアプレイ、IDMファウンドリサービス、ファブライト)、用途(家電・通信、自動車など)、および地域(北米、南米、欧州など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

半導体ファウンドリ市場の概要

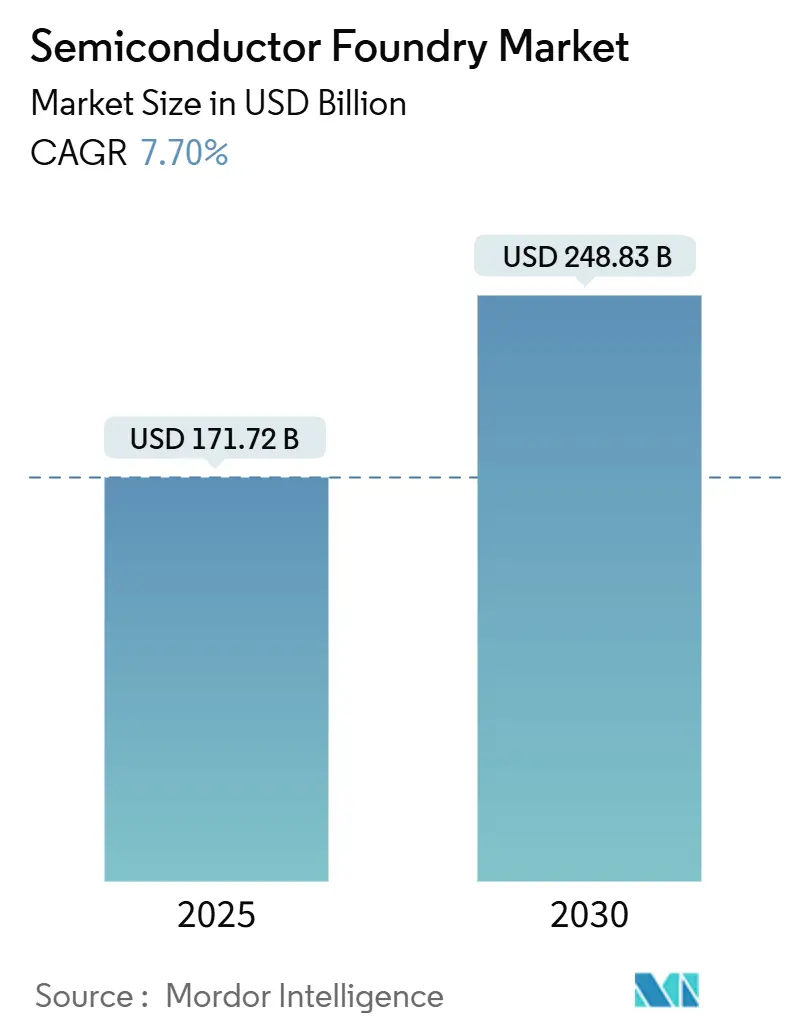

Mordor Intelligenceの分析によると、世界の半導体ファウンドリ市場は、2025年には1,717.2億米ドルに達し、2030年には2,488.3億米ドルに成長すると予測されており、この期間における年平均成長率(CAGR)は7.7%と見込まれています。この成長は、主にサブ5nmプロセスにおける人工知能(AI)コンピューティングの需要急増、成熟ノードの車載用チップに対する持続的な需要、そして各国政府による強力なインセンティブが複合的に作用しているためです。これらの要因が、半導体ファウンドリ業界の技術的および地理的なフットプリントを拡大させています。

市場の主要な動向

市場の成長を牽引する主要な動向として、まずサブ5nmプロセスにおけるAIコンピューティングの需要が挙げられます。AI技術の進化に伴い、より高性能で電力効率の高いチップが求められており、これが最先端ファウンドリサービスの需要を押し上げています。次に、自動車の電動化や自動運転技術の進展により、成熟ノードの車載用チップに対する需要が堅調に推移しています。これらのチップは、安全性や信頼性が重視されるため、安定した供給が不可欠です。

また、先進パッケージング技術、特にチップレットや3D ICは、新たな収益源として注目されています。これらの技術は、異なる機能を持つチップを統合することで、性能向上とコスト削減を両立させ、半導体設計の柔軟性を高めています。

一方で、水資源管理の課題、輸出規制の遵守、EUV(極端紫外線)露光装置関連の人材不足といった要因が、短期的な生産能力増強の足かせとなる可能性も指摘されています。

地政学的な競争の激化も市場に大きな影響を与えています。北米、欧州、インドなどの地域では、半導体サプライチェーンのレジリエンスを高めるため、国内での製造能力を強化する動きが活発化しています。これにより、これまでアジア太平洋地域が圧倒的な生産優位性を保持してきた状況が、徐々に分散化される傾向にあります。しかし、現時点ではアジア太平洋地域がリーダーシップを維持しています。

現在の競争環境は、5nm以下の先端ノードにおける技術的リーダーシップ、28nmノードにおけるコスト効率の高い生産能力、そしてスタートアップ企業をターゲットとした「Foundry-as-a-Service(FaaS)」の提供に焦点が当てられています。

主要レポートのポイント(セグメント別分析)

* テクノロジーノード別: 2024年には28nmセグメントが市場シェアの60.1%を占め、最大の割合を占めました。一方、10nm以下の先端ノードは2030年まで9.3%のCAGRで拡大すると予測されており、最も急速な成長が見込まれています。

* ウェハーサイズ別: 300mmウェハーが2024年の市場規模の68.7%を占め、最大のセグメントとなっています。このセグメントは2030年まで9.7%のCAGRで成長すると予測されています。

* ビジネスモデル別: 2024年の収益では、Pure-Playファウンドリが79.5%を占め、市場を支配しています。IDM(垂直統合型デバイスメーカー)ファウンドリサービスは、8.9%のCAGRで最も急速に成長しているセグメントです。

* アプリケーション別: 2024年の需要では、家電製品が71.6%を占め、最大のアプリケーション分野となっています。車載用チップは2030年まで8.8%のCAGRで成長すると予測されており、高い成長率を示しています。

* 地域別: アジア太平洋地域は2024年に22.9%の収益を占め、最大の市場となっています。また、2030年まで8.7%のCAGRで最も急速に地域的な拡大を遂げると予測されています。

世界の半導体ファウンドリ市場のトレンドと洞察

市場の推進要因(Drivers)

1. 自動車の電動化による主流チップ需要:

* 影響度: CAGR予測に+1.8%

* 地理的関連性: グローバル(ドイツ、日本、中国に集中)

* 影響期間: 中期(2~4年)

* 詳細: 電気自動車(EV)やハイブリッド車(HV)の普及、自動運転技術の進化により、車載用半導体の需要が大幅に増加しています。特に、パワーマネジメントIC、マイクロコントローラ、センサーなどの主流チップは、自動車の安全性、効率性、コネクティビティを向上させる上で不可欠です。これらのチップの多くは成熟ノードで製造されており、ファウンドリ市場における安定した需要源となっています。

2. IoTエッジデバイスの普及による成熟ノード容量の必要性:

* 影響度: CAGR予測に+1.2%

* 地理的関連性: アジア太平洋地域が中心、北米にも波及

* 影響期間: 短期(2年以内)

* 詳細: スマートホームデバイス、ウェアラブル、産業用IoT機器など、エッジコンピューティングデバイスの爆発的な増加は、成熟ノード(28nm以上)で製造される低消費電力、低コストのチップに対する需要を生み出しています。これらのデバイスは大量生産されるため、ファウンドリは安定した生産能力を提供する必要があります。

3. AIアクセラレータ競争による先端ノード需要:

* 影響度: CAGR予測に+1.5%

* 地理的関連性: グローバル(北米、アジア太平洋地域に集中)

* 影響期間: 短期(2年以内)

* 詳細: 生成AI、機械学習、ディープラーニングなどのAIアプリケーションの進化は、高性能なAIアクセラレータチップに対する需要を劇的に高めています。これらのチップは、膨大なデータを高速で処理するために、最先端のプロセスノード(5nm以下)で製造される必要があり、ファウンドリの技術革新と生産能力の拡大を強く推進しています。

4. 政府のインセンティブとサプライチェーンの地域化:

* 影響度: CAGR予測に+1.0%

* 地理的関連性: 北米、欧州、インド

* 影響期間: 中期(2~4年)

* 詳細: 半導体サプライチェーンの脆弱性が認識されたことを受け、米国(CHIPS法)、欧州連合(EU Chips Act)、日本、インドなどの各国政府は、国内での半導体製造を促進するための巨額の補助金や税制優遇措置を導入しています。これにより、新たなファウンドリ施設の建設や既存施設の拡張が加速し、特定の地域における生産能力が強化されています。

5. 先進パッケージング技術の進化:

* 影響度: CAGR予測に+0.8%

* 地理的関連性: グローバル

* 影響期間: 中期(2~4年)

* 詳細: チップレット、3D IC、高密度インターコネクトなどの先進パッケージング技術は、ムーアの法則の限界に近づく中で、半導体性能向上とコスト効率化の重要な手段となっています。これらの技術は、異なる機能を持つ複数のダイを統合することで、システム全体の性能を向上させ、設計の柔軟性を高めます。ファウンドリは、これらの先進パッケージングソリューションを提供することで、付加価値を高めています。

市場の抑制要因(Restraints)

1. 地政学的緊張と輸出規制:

* 影響度: CAGR予測に-1.5%

* 地理的関連性: グローバル

* 影響期間: 中期(2~4年)

* 詳細: 米中間の技術競争やその他の地政学的緊張は、半導体製造装置や先端技術の輸出規制につながっています。これにより、特定の地域での生産能力の拡大が制限されたり、サプライチェーンの分断が生じたりするリスクが高まっています。ファウンドリ企業は、これらの規制に対応するために、生産拠点の多様化やサプライヤー戦略の見直しを迫られています。

2. EUVツール関連の人材不足:

* 影響度: CAGR予測に-0.8%

* 地理的関連性: グローバル

* 影響期間: 短期(2年以内)

* 詳細: 最先端のプロセスノード(特に7nm以下)で不可欠なEUV露光装置は、非常に複雑な技術であり、その運用、保守、開発には高度な専門知識を持つ技術者が必要です。しかし、EUV技術者の世界的な不足は、ファウンドリが新しい生産ラインを立ち上げたり、既存の生産能力を最大限に活用したりする上でのボトルネックとなっています。

3. 水資源管理の課題:

* 影響度: CAGR予測に-0.5%

* 地理的関連性: アジア太平洋地域(特に台湾)、北米

* 影響期間: 中期(2~4年)

* 詳細: 半導体製造プロセス、特にウェハー洗浄には大量の超純水が必要です。気候変動による干ばつや水不足は、ファウンドリの操業に深刻な影響を与える可能性があります。特に、半導体生産が集中する地域では、水資源の確保と効率的な利用が喫緊の課題となっており、環境規制の強化も予想されます。

4. 製造コストの上昇:

* 影響度: CAGR予測に-0.7%

* 地理的関連性: グローバル

* 影響期間: 短期(2年以内)

* 詳細: 先端プロセスノードへの移行には、EUV露光装置のような高価な設備投資が不可欠であり、研究開発費も増大しています。また、原材料費やエネルギーコストの上昇も、半導体製造コストを押し上げています。これらのコスト増は、ファウンドリの収益性を圧迫し、最終製品の価格にも影響を与える可能性があります。

5. 景気変動と半導体サイクル:

* 影響度: CAGR予測に-1.0%

* 地理的関連性: グローバル

* 影響期間: 短期(2年以内)

* 詳細: 半導体市場は、景気変動や需要と供給のバランスによって周期的な変動(半導体サイクル)を経験します。世界経済の減速や特定の最終製品市場の需要低迷は、ファウンドリの受注量や稼働率に直接的な影響を与え、収益の変動性を高める可能性があります。

主要プレイヤー

(本レポートの概要には具体的な企業名のリストは含まれておりませんが、市場には多数の主要プレイヤーが存在し、競争を繰り広げています。)

結論

半導体ファウンドリ市場は、AI、自動車、IoTといった成長分野からの強い需要に支えられ、今後も堅調な成長が予測されます。しかし、地政学的リスク、技術的な課題、環境問題といった複数の抑制要因も存在し、これらが市場の動向に影響を与える可能性があります。ファウンドリ企業は、これらの機会と課題に対応するため、技術革新、サプライチェーンの最適化、そして持続可能性への取り組みを強化していくことが求められます。

このレポートは、半導体ファウンドリ市場の詳細な分析を提供しています。半導体ファウンドリとは、集積回路(IC)などを製造する工場を指し、自社製品を持たないピュアプレイファウンドリと、自社で製品を設計・製造するIDM(Integrated Device Manufacturer)の両方が調査対象です。市場収益は、技術ノード、アプリケーション、地域別に追跡され、COVID-19の影響も考慮されています。

市場規模と成長予測:

半導体ファウンドリ市場は、2025年の1,717.2億米ドルから2030年には2,488.3億米ドルへ成長すると予測されています。特に、AIおよび高性能コンピューティング(HPC)の需要に牽引され、10nm以下の技術ノードが年間平均成長率(CAGR)9.3%で最も速い成長を遂げると見込まれます。ウェハーサイズ別では、300mmウェハーが2024年の収益の68.7%を占め、9.7%のCAGRで最高の成長率を記録しています。ファウンドリビジネスモデルでは、IDMファウンドリサービスが、統合型メーカーによる外部顧客への余剰生産能力開放により、8.9%のCAGRで急速に拡大しています。地域別では、アジア太平洋地域が引き続き市場をリードし、2030年まで8.7%のCAGRで最も力強い成長を示すと予測されています。

市場の推進要因:

市場の成長を促進する主な要因は以下の通りです。自動車の電動化による主流チップ需要の増加、IoTエッジデバイスの普及に伴う成熟ノード容量の必要性、AIアクセラレータ競争による5nm以下の先端ノードへの需要加速、チップレット技術と3D ICの進化による新たなファウンドリワークフローの要求、防衛機関による信頼できる国内ファブの推進、そしてスタートアップ企業向けのFoundry-as-a-Serviceモデルの登場が挙げられます。

市場の阻害要因:

一方で、市場にはいくつかの阻害要因も存在します。地政学的な輸出規制の不確実性、設備投資(Capex)のインフレと長い投資回収期間、大規模ファブ建設を制約する水使用許可、そして特に3nm以下のEUV(極端紫外線リソグラフィ)メンテナンスにおける熟練した人材の不足が、先端ファブのダウンタイムや歩留まり損失のリスクを高める主要な課題として指摘されています。

その他の分析項目と競争環境:

レポートでは、業界のバリューチェーン分析、規制環境、技術的展望、ファウンドリの稼働率トレンド、ポーターのファイブフォース分析、マクロ経済要因の影響についても詳細に分析されています。競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場シェア分析が提供されており、Taiwan Semiconductor Manufacturing Co. Ltd. (TSMC)、Samsung Electronics Co. Ltd. (Samsung Foundry)、GlobalFoundries Inc.、United Microelectronics Corp. (UMC)、Semiconductor Manufacturing International Corp. (SMIC)、Intel Corp. (Intel Foundry Services)など、主要なプレイヤーのプロファイルが含まれています。

市場機会と将来展望:

最後に、レポートは市場における未開拓の領域や満たされていないニーズを評価し、将来の市場機会と展望について考察しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 自動車の電動化による主流チップの需要

- 4.2.2 成熟したノード容量を必要とするIoTエッジの普及

- 4.2.3 5nm未満の先端ノード向けAIアクセラレータ競争

- 4.2.4 新しいファウンドリワークフローを必要とするチップレット+3D IC

- 4.2.5 防衛機関による信頼できる国内ファブの推進

- 4.2.6 スタートアップ向けFoundry-as-a-Serviceモデル

-

4.3 市場の阻害要因

- 4.3.1 地政学的な輸出管理の不確実性

- 4.3.2 設備投資のインフレと長い回収期間

- 4.3.3 メガファブを制限する水使用許可

- 4.3.4 3nm以下のEUV保守における人材不足

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ファウンドリ稼働率の動向

-

4.8 ポーターの5つの力分析

- 4.8.1 サプライヤーの交渉力

- 4.8.2 買い手の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

- 4.9 マクロ経済要因が市場に与える影響

5. 市場規模と成長予測(金額)

-

5.1 テクノロジーノード別

- 5.1.1 10/7/5 nm以下

- 5.1.2 16/14 nm

- 5.1.3 20 nm

- 5.1.4 28 nm

- 5.1.5 45/40 nm

- 5.1.6 65 nm以上

-

5.2 ウェーハサイズ別

- 5.2.1 300 mm

- 5.2.2 200 mm

- 5.2.3 ?150 mm

-

5.3 ファウンドリビジネスモデル別

- 5.3.1 ピュアプレイ

- 5.3.2 IDMファウンドリサービス

- 5.3.3 ファブライト

-

5.4 アプリケーション別

- 5.4.1 家電・通信

- 5.4.2 自動車

- 5.4.3 産業・IoT

- 5.4.4 ハイパフォーマンスコンピューティング (HPC)

- 5.4.5 その他のアプリケーション

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 その他のヨーロッパ

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 その他のアジア太平洋

- 5.5.5 中東

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 その他の中東

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランキング/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 台湾積体電路製造(TSMC)

- 6.4.2 サムスン電子(Samsung Foundry)

- 6.4.3 グローバルファウンドリーズ

- 6.4.4 聯華電子(UMC)

- 6.4.5 中芯国際集成電路製造(SMIC)

- 6.4.6 インテル(Intel Foundry Services)

- 6.4.7 タワーセミコンダクター

- 6.4.8 STマイクロエレクトロニクス

- 6.4.9 力晶積成電子製造(PSMC)

- 6.4.10 ヴァンガード・インターナショナル・セミコンダクター

- 6.4.11 華虹半導体

- 6.4.12 X-FABシリコンファウンドリーズ

- 6.4.13 ASEグループ

- 6.4.14 東部ハイテック

- 6.4.15 ルネサスエレクトロニクス

- 6.4.16 JCETグループ

- 6.4.17 アンコールテクノロジー

- 6.4.18 スカイウォーターテクノロジー

- 6.4.19 VISセミコンダクター

- 6.4.20 PSMCグループ(Nexchip)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

半導体ファウンドリとは、半導体産業における水平分業モデルの中核を担う企業形態の一つで、顧客から提供された半導体チップの設計データに基づき、その製造のみを専門に行う企業を指します。自社で半導体の設計は行わず、製造設備を持たないファブレス企業や、特定の製品の製造を外部に委託したいIDM(垂直統合型デバイスメーカー)などから製造を受託します。これにより、設計と製造が分離され、各企業がそれぞれの専門分野に集中できるというメリットが生まれます。半導体製造には莫大な設備投資と高度な技術が必要とされるため、ファウンドリの存在は、多くの企業が半導体ビジネスに参入し、イノベーションを加速させる上で不可欠な役割を果たしています。

半導体ファウンドリにはいくつかの種類があります。最も一般的なのは「ピュアプレイ・ファウンドリ」と呼ばれるもので、自社製品を持たず、製造サービスのみに特化しています。台湾積体電路製造(TSMC)やユナイテッド・マイクロエレクトロニクス・コーポレーション(UMC)、グローバルファウンドリーズ(GlobalFoundries)、中芯国際集成電路製造(SMIC)などがこれに該当します。これに対し、自社製品の製造も行いながら、外部顧客にも製造サービスを提供する企業は「IDM型ファウンドリ」と呼ばれます。サムスンファウンドリや、近年本格的にファウンドリ事業に参入したインテル・ファウンドリ・サービス(IFS)が代表的です。また、特定のプロセス技術や用途(例えば、RF、パワー半導体、MEMS、アナログ半導体など)に特化した「専門ファウンドリ」も存在します。さらに、最先端の微細化プロセス(数ナノメートル級)を提供するファウンドリと、成熟したプロセス(数十ナノメートル以上)を提供するファウンドリに大別されることもあります。

半導体ファウンドリの用途は非常に広範です。主な顧客は、クアルコム、NVIDIA、アップル、AMDといったファブレス企業であり、彼らが設計した高性能なCPU、GPU、SoC(System-on-a-Chip)などの製造をファウンドリに委託しています。これにより、ファブレス企業は巨額の製造設備投資を回避し、設計とマーケティングに経営資源を集中させることが可能になります。また、自社で製造ラインを持つIDM企業であっても、特定の製品やプロセスにおいて外部ファウンドリを利用するケースがあります。例えば、自社では対応できない最先端プロセスや、生産能力が不足している場合にファウンドリを活用します。さらに、半導体スタートアップ企業にとっては、ファウンドリの存在が多額の初期投資なしに製品を市場に投入できる道を開き、イノベーションの促進に貢献しています。スマートフォン、PC、サーバー、自動車、IoTデバイス、AIアクセラレータなど、現代社会を支えるあらゆる電子機器の心臓部となる半導体チップは、ファウンドリによって製造されています。

半導体ファウンドリの事業を支える関連技術は多岐にわたります。最も重要なのは「微細化技術」であり、回路線幅を極限まで縮小することで、チップの性能向上とコスト削減を実現します。これには、極端紫外線(EUV)リソグラフィをはじめとする高度な露光技術、エッチング、成膜、CMP(化学機械研磨)などのプロセス技術が不可欠です。また、トランジスタ構造の進化も重要で、FinFET(フィン型電界効果トランジスタ)や、次世代のGAAFET(ゲート・オール・アラウンドFET)などが開発されています。チップの性能を最大限に引き出すためには、「先端パッケージング技術」も欠かせません。3Dスタッキング、チップレット技術、CoWoS(Chip-on-Wafer-on-Substrate)などの技術により、複数のチップを効率的に統合し、高速なデータ通信を可能にします。その他、シリコンウェーハ、フォトレジスト、特殊ガスといった「材料技術」、半導体設計を支援する「EDA(Electronic Design Automation)ツール」や「IP(Intellectual Property)コア」、そして製造されたチップの品質を保証する「品質管理・検査技術」も、ファウンドリの競争力を左右する重要な要素です。

半導体ファウンドリ市場の背景には、半導体産業の歴史的な変遷と、現代社会のデジタル化の加速があります。1980年代後半にTSMCが設立されたことで、半導体産業における水平分業モデルが本格的に確立されました。それ以前は、設計から製造、販売までを一貫して行うIDMが主流でしたが、半導体製造設備の高騰と技術の複雑化により、すべての工程を自社で賄うことが困難になっていきました。ファウンドリモデルは、この課題に対する有効な解決策となり、ファブレス企業の台頭を促しました。現在、ファウンドリ市場はTSMCが圧倒的なシェアを占め、サムスンファウンドリ、グローバルファウンドリーズ、UMC、SMICなどが追随する構図となっています。市場の成長要因としては、スマートフォン、PC、サーバーといった既存市場の需要に加え、AI、IoT、5G/6G、自動運転、データセンターなど、新たな技術分野における半導体需要の爆発的な増加が挙げられます。また、近年では地政学的なリスクの高まりから、半導体サプライチェーンの強靭化と地域分散化が国家戦略レベルで推進されており、各国政府による国内製造拠点誘致の動きが活発化しています。一方で、ファウンドリ事業は継続的な巨額の設備投資が必要であり、技術開発競争の激化、熟練技術者の確保、そして地政学的な影響といった課題に常に直面しています。

将来展望として、半導体ファウンドリは今後も技術革新と市場拡大の中心にあり続けるでしょう。技術面では、さらなる微細化が追求され、GAAFET以降の新たなトランジスタ構造や、原子レベルでの材料制御技術が開発されると予想されます。また、微細化の物理的限界が近づく中で、先端パッケージング技術の重要性はますます高まり、チップレット技術による異種チップ統合が主流となる可能性があります。AI、IoT、5G/6G、自動運転、メタバースといった次世代技術の進化は、高性能かつ多様な半導体チップへの需要を一層押し上げ、ファウンドリの成長を牽引するでしょう。特に、AIチップやパワー半導体、RF半導体、フォトニクス半導体など、特定の用途に特化した特殊プロセスの需要も拡大すると見られています。市場動向としては、地政学的な要因から、半導体製造拠点の地域分散化が加速し、米国、欧州、日本などでの新たなファウンドリ建設や拡張が進むと予想されます。これにより、サプライチェーンのレジリエンスが向上する一方で、国際的な競争環境はさらに複雑化する可能性があります。インテルのファウンドリ事業への本格参入は、既存の勢力図に大きな変化をもたらす可能性を秘めています。持続可能性への意識の高まりから、製造プロセスにおける省エネルギー化や環境負荷低減も重要な課題となり、グリーンファクトリーの実現に向けた取り組みが強化されるでしょう。これらの変化に対応し、技術開発、設備投資、人材育成を継続的に行うことが、将来の半導体ファウンドリの成功の鍵となります。