取引監視システム市場 規模・シェア分析 – 成長トレンドと予測(2025年~2030年)

取引監視システム市場は、コンポーネント(ソリューションおよびサービス)、展開モード(オンプレミスおよびクラウド)、取引タイプ(株式、債券など)、エンドユーザー(セルサイド機関、バイサイド機関など)、組織規模(ティア1グローバル銀行、ティア2および中規模企業など)、および地域によって区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

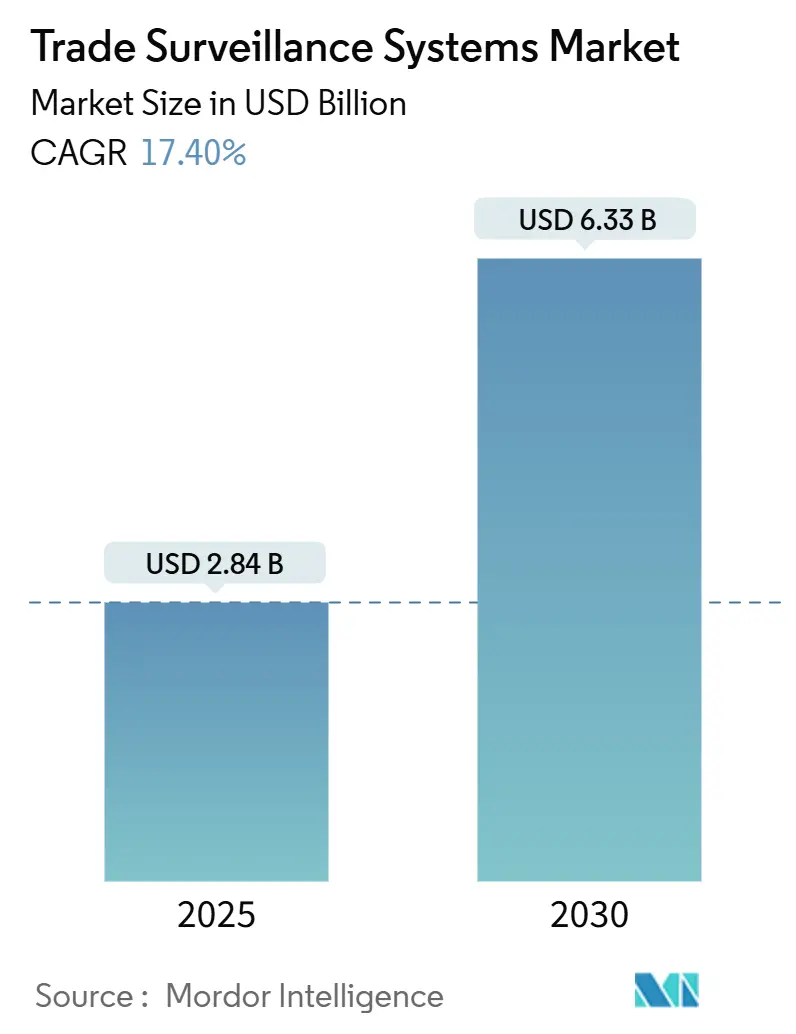

トレード監視システム市場は、2025年には28.4億米ドルと推定され、2030年には63.3億米ドルに達すると予測されており、予測期間(2025年~2030年)において年平均成長率(CAGR)17.40%で成長すると見込まれています。この市場の成長は、主に米国における統合監査証跡(CAT)や欧州におけるMiFID IIフレームワークといった報告義務の強化によって牽引されています。金融機関は、毎秒15万件以上の取引をスクリーニングし、97.5%の精度で不審なパターンを特定できる、ほぼリアルタイムの分析能力を必要としており、ベンダーは高性能なAI駆動型アーキテクチャへの移行を迫られています。クラウド展開は初期投資を抑える一方で、ハイブリッドモデルはデータ主権の懸念に対応しています。また、暗号資産やトークン化された資産の急速な成長は市場に複雑性をもたらし、監視プラットフォームは従来の株式やデリバティブを超えて対応範囲を拡大する必要があります。

主要レポートのポイント

* コンポーネント別: ソリューションが2024年に市場シェアの62.2%を占め、市場を牽引しています。サービスは2030年までにCAGR 18.2%で成長すると予測されています。

* 展開モード別: オンプレミスが2024年に市場シェアの54.6%を占めましたが、クラウドは2025年から2030年にかけてCAGR 19.2%で最も速く拡大すると予測されています。

* 取引タイプ別: 株式が2024年に市場シェアの32.5%を占め、デジタル資産は2030年までにCAGR 20.2%で成長すると見込まれています。

* エンドユーザー別: セルサイド機関が2024年に市場シェアの40.2%を占めましたが、バイサイド機関は2030年までにCAGR 18.6%で最も高い成長率を記録すると予測されています。

* 組織規模別: ティア1グローバル銀行が2024年に市場シェアの36.1%を占め、FinTechおよび暗号取引所はCAGR 22.1%で成長しています。

* 地域別: 北米が2024年に市場シェアの34.16%を占め、アジア太平洋地域は2030年までにCAGR 18.1%で最も速い地域成長を示すと予測されています。

グローバル・トレード監視システム市場のトレンドと洞察

推進要因(Drivers)

1. グローバルなマルチアセット電子取引所の急速な拡大:

高頻度取引やアルゴリズム戦略が米国株式取引量の半分以上を占め、従来のルールセットでは対応しきれない監視の死角が生じています。企業は株式、債券、オプション、コモディティにわたる注文板を相関させ、クロスベンダー裁定取引を可能にするミリ秒単位の遅延ギャップを考慮する必要があります。ベンダーはデータフィードを統合し、断片化された市場全体でスプーフィングやレイヤリングを検出するための取引所固有のキャリブレーションを組み込むことで対応しています。

2. 義務化された統合監査証跡(CAT)およびその他の取引後透明性義務:

CAT制度は、米国のブローカーに対し、すべての株式およびオプションイベントを単一のスキーマで報告することを義務付けています。2025年3月の改正では、個人データフィールドが削減されつつも、一意の識別子は維持され、企業は年間1200万米ドルのコストを削減しながら、規制当局は完全に情報を把握できるようになりました。欧州でもMiFIR 3がデジタル・トークン識別子と新しい有効日タグを導入し、より豊富なペイロードを処理するためのアップグレードを強制しています。

3. AI/MLを活用した異常検知による誤検知の削減とコスト削減:

次世代プラットフォームは、静的な閾値を超えて、トレーダーの行動を学習する機械学習モデルへと移行しています。これにより、検出率は97%を超え、誤検知は1%未満に減少しています。自然言語処理は、音声およびチャット監視を取引データと連携させ、一見無害に見える注文が共謀的なコミュニケーションと結びつけられるようにします。規制当局は説明可能性を重視しており、ベンダーは透明性の高いモデルリスクダッシュボードとヒューマン・イン・ザ・ループのワークフローを組み込むようになっています。

4. クラウドネイティブSaaS提供による総所有コストの削減:

金融機関は、計算負荷の高い分析をクラウドプロバイダーにオフロードする傾向を強めており、ハードウェアを購入することなく、変動の激しいセッション中にCPUおよびGPU容量を拡張できます。弾力的な価格設定は設備投資を削減し、自動パッチ適用はサイバーセキュリティの負担を軽減します。しかし、金融機関は機密性の高い識別子を国内に保持する必要があるため、生データをオンプレミスに保持し、匿名化された取引記録を重い分析のためにクラウドに送るハイブリッドモデルが推進されています。

5. 規制対象機関による暗号資産およびデジタル資産取引の採用増加:

規制の明確化が進む欧州連合(EU)やシンガポールを中心に、規制対象機関による暗号資産およびデジタル資産取引の採用が世界的に増加しています。これにより、監視プラットフォームは、従来の資産クラスだけでなく、これらの新しい資産クラスにも対応できるよう、機能拡張を余儀なくされています。

6. 実世界資産のトークン化による新たな監視の死角:

実世界資産のトークン化は、新たな監視の死角を生み出しており、監視プラットフォームは、これらの新しい形態の資産や取引パターンに対応するための革新的なソリューションを開発する必要があります。

抑制要因(Restraints)

1. レガシーなフロント、ミドル、バックオフィスシステムとの高い統合複雑性:

英国の金融機関の約92%が、依然として取引ファイルを夜間にバッチ処理するメインフレームに依存しており、これは秒単位の監視とは相容れません。メッセージプロトコル、フィールド分類、クロック同期を橋渡しするには、多くの場合50以上の内部チームが関与する数年がかりのロードマップが必要です。接続の切断は不完全なデータフィードやアラートの見落としを引き起こし、規制当局がデータ整合性を認証するまで、古いプラットフォームと新しいプラットフォームが共存する並行稼働期間を余儀なくされます。

2. トレード監視データサイエンス人材の不足:

資本市場のミクロ構造と高度な統計の両方を理解する専門家の需要は、供給をはるかに上回っています。業界調査では、ブロックチェーン分析、自然言語処理、グラフネットワークモデリングにおいて人材不足が指摘されています。ベンダーはギャップを埋めるためにトレーニングアカデミーを立ち上げていますが、短期的には、銀行はモデルの保守や規制の更新をパッケージ化したマネージドサービスに依存しており、中小企業にとってはベンダー依存のリスクを高めています。

3. 断片化されたグローバルな規制体系によるコストのかかるルールマッピング:

グローバルな規制体系が断片化しているため、企業は地域ごとに異なるルールセットに対応するためのコストのかかるルールマッピングを行う必要があります。特にEUや北米の規制市場では、この問題が顕著です。

4. 包括的な監視データプールを制限するプライバシー規制の強化:

プライバシー規制の強化は、包括的な監視データプールを制限する要因となっています。金融機関は、個人識別情報(PII)の保護と、効果的な監視の必要性との間でバランスを取る必要があります。

セグメント分析

1. コンポーネント別:ソリューションが市場の基盤を牽引

ソリューションは2024年にトレード監視システム市場シェアの62.2%を占め、注文、執行、通信データを統合するエンドツーエンドプラットフォームの優位性を示しています。このセグメントは、高いスイッチングコストと継続的なルール更新の恩恵を受け、ベンダーに継続的なライセンス収入をもたらしています。サービスは規模は小さいものの、機関がモデルチューニングや規制マッピングをアウトソーシングするため、CAGR 18.2%で成長しています。

2. 展開モード別:クラウド移行が加速

オンプレミス展開は2024年に54.6%のシェアを維持しており、データ主権の義務や、ファイアウォール内にシステムを配置することを好む監査人の意向を反映しています。しかし、クラウド提供に関連するトレード監視システム市場規模は、暗号化されたデータが承認された管轄区域に存在しうると規制当局が明確化するにつれて、2030年までにCAGR 19.2%で最も速く上昇すると予測されています。ハイブリッドモデルは、個人識別情報をローカルデータセンターに保持しつつ、匿名化された取引記録を重い分析のためにクラウドクラスターに転送するため、牽引力を増しています。

3. 取引タイプ別:デジタル資産が監視を変革

株式は2024年にトレード監視システム市場シェアの32.5%を占め、主要なセグメントであり続けています。デジタル資産はCAGR 20.2%で最も速く成長しているセグメントです。プラットフォームはブロックチェーンイベントを取り込み、ウォレットアドレスを法人にマッピングし、クロスチェーンウォッシュトレーディングを検出する必要があります。MiCAの下では、欧州のサービスプロバイダーは分散型取引所の継続的な監視を示す必要があり、トークン対応分析の需要を促進していますこのような状況は、市場参加者がデジタル資産の固有の特性に対応できる、より洗練された監視ソリューションを導入する必要性を浮き彫りにしています。特に、DeFi(分散型金融)プロトコルやNFT(非代替性トークン)の台頭は、不正行為の検出と規制遵守をさらに複雑にしています。これにより、リアルタイムのデータ分析、AIを活用した異常検知、そして複数のブロックチェーンネットワークにわたる取引の追跡能力を持つ、専門的なトレード監視システムの開発が加速しています。

4. 地域別:北米が市場をリード

北米は2024年にトレード監視システム市場で最大のシェアを占め、その優位性は予測期間中も続くと予想されます。この地域の成長は、厳格な規制環境、金融機関による技術導入への高い意欲、そして主要な市場プレイヤーの存在によって推進されています。特に米国では、SEC(証券取引委員会)やFINRA(金融業規制機構)などの規制機関が、市場の完全性を維持し、不正行為を防止するために、高度な監視ツールの使用を義務付けています。アジア太平洋地域は、新興市場の成長とデジタル化の進展により、最も急速に成長する地域となる見込みです。この地域では、特に中国、インド、日本などの国々で、金融市場の拡大と規制の強化が進んでおり、トレード監視システムへの投資が活発化しています。

トレード監視システム市場に関する本レポートは、市場操作、詐欺、不正な行動パターンなどを監視し、証券市場における違法な取引慣行を阻止・調査するための監視システムの構築プロセスを詳述しています。本調査の範囲には、コンポーネント(ソリューション、サービス)、展開モード(クラウドベース、オンプレミス)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカ)による市場セグメンテーションが含まれております。また、COVID-19が市場および関連セグメントに与える影響、ならびに市場成長に影響を与える推進要因と抑制要因についても分析しています。市場規模は2025年に28.4億米ドルと推定されており、2030年には63.3億米ドルへの成長が予測されています。

市場の主要な推進要因としては、以下の点が挙げられます。

* グローバルなマルチアセット電子取引所の急速な拡大。

* 義務化された統合監査証跡(CAT)やその他の取引後透明性に関する指令。

* AI/MLを活用した異常検知による誤検知の削減とコンプライアンスコストの低減。

* クラウドネイティブSaaS提供による総所有コスト(TCO)の削減。

* 規制対象機関による暗号資産およびデジタル資産取引の採用拡大。

* 実物資産のトークン化による新たな監視死角の発生。

一方、市場の抑制要因としては、以下の課題が指摘されています。

* 既存のフロント、ミドル、バックオフィスシステムとの高い統合複雑性。

* トレード監視データサイエンスの専門人材不足。

* グローバルな規制の断片化による高コストなルールマッピング。

* プライバシー規制の強化による包括的な監視データプーリングの制限。

本レポートでは、市場に関する重要な洞察も提供されています。地域別では、統合監査証跡(CAT)やその他の透明性義務により、北米が34.16%と最大の地域シェアを占めています。デジタル資産は、市場が年平均成長率20.2%で拡大しており、MiCAなどの新たな規制がウォッシュトレーディングやクロスチェーン乱用の検出を取引所に義務付けているため、監視ベンダーにとって重要な成長分野となっています。クラウド展開は、オンデマンドでの分析能力のスケーリング、初期ハードウェア投資の削減、AIサービスへの迅速なアクセス、ハイブリッドなデータ主権モデルのサポートといった利点を提供し、コンプライアンスチームに恩恵をもたらします。レガシー監視プラットフォームのアップグレードにおける主な課題は、リアルタイム分析とバッチ指向のメインフレームシステムとの統合であり、複数の内部チームにわたる複雑なデータマッピングとクロック同期作業が必要となります。トレード監視分野では、市場構造の知識とデータサイエンスの専門知識を兼ね備えたスペシャリストの採用が困難であり、このスキルギャップがマネージド監視サービスの需要を高めています。

市場は、コンポーネント(ソリューション、サービス)、展開モード(オンプレミス、クラウド)、取引タイプ(株式、債券、デリバティブ、外国為替、コモディティ、デジタル資産)、エンドユーザー(セルサイド機関、バイサイド機関、市場取引所、規制当局・自主規制機関)、組織規模(ティア1グローバル銀行、ティア2・中規模企業、中小金融機関・ブローカーディーラー、フィンテック・暗号資産取引所)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)といった多角的な視点から詳細にセグメント化され、分析されています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が行われており、NICE Ltd. (Actimize)、Nasdaq Inc. (SMARTS)、BAE Systems Digital Intelligence、FIS、Software AG、Eventus Systems Inc.など、主要な市場プレイヤーの企業プロファイルが詳細に記載されています。

本レポートは、市場の機会と将来のトレンド、特にホワイトスペースや未充足ニーズの評価についても言及しており、市場の全体像を包括的に把握できる内容となっております。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 グローバルなマルチアセット電子取引所の急速な拡大

- 4.2.2 義務化された統合監査証跡(CAT)およびその他の取引後透明性義務

- 4.2.3 AI/MLを活用した異常検知により、誤検知とコンプライアンスコストを削減

- 4.2.4 クラウドネイティブSaaS提供による総所有コストの削減

- 4.2.5 規制対象機関による暗号資産およびデジタル資産取引の採用拡大

- 4.2.6 実世界資産のトークン化による新たな監視の死角の発生

-

4.3 市場の阻害要因

- 4.3.1 レガシーなフロント、ミドル、バックオフィスシステムとの高い統合の複雑さ

- 4.3.2 取引監視データサイエンス人材の不足

- 4.3.3 分断されたグローバルなルールセットによる高コストなルールマッピング

- 4.3.4 全体的な監視データプーリングを制限するプライバシー規制の強化

- 4.4 業界バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 業界の魅力度 – ポーターの5フォース分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入者の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済要因が市場に与える影響

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 ソリューション

- 5.1.2 サービス

-

5.2 展開モード別

- 5.2.1 オンプレミス

- 5.2.2 クラウド

-

5.3 取引タイプ別

- 5.3.1 株式

- 5.3.2 債券

- 5.3.3 デリバティブ

- 5.3.4 外国為替

- 5.3.5 コモディティ

- 5.3.6 デジタル資産

-

5.4 エンドユーザー別

- 5.4.1 セルサイド機関

- 5.4.2 バイサイド機関

- 5.4.3 市場取引所および取引所

- 5.4.4 規制当局および自主規制機関

-

5.5 組織規模別

- 5.5.1 ティア1グローバル銀行

- 5.5.2 ティア2および中規模企業

- 5.5.3 小規模金融機関およびブローカーディーラー

- 5.5.4 フィンテックおよび暗号通貨取引所

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 チリ

- 5.6.2.4 その他の南米諸国

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他のヨーロッパ諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 インド

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 オーストラリア

- 5.6.4.6 シンガポール

- 5.6.4.7 マレーシア

- 5.6.4.8 その他のアジア太平洋諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 アラブ首長国連邦

- 5.6.5.1.2 サウジアラビア

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東諸国

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 NICE Ltd. (Actimize)

- 6.4.2 Nasdaq Inc. (SMARTS)

- 6.4.3 BAE Systems Digital Intelligence

- 6.4.4 Fidelity National Information Services Inc. (FIS)

- 6.4.5 Software AG

- 6.4.6 Eventus Systems Inc.

- 6.4.7 ACA Group

- 6.4.8 TradingHub Group Ltd.

- 6.4.9 eflow Ltd.

- 6.4.10 B-next Group GmbH

- 6.4.11 Solidus Labs Inc.

- 6.4.12 Aquis Technologies Ltd.

- 6.4.13 Trillium Management LLC

- 6.4.14 SIA S.p.A.

- 6.4.15 IBM Watson Financial RegTech

- 6.4.16 S&P Global Market Intelligence (KYC/監視)

- 6.4.17 VoxSmart Ltd.

- 6.4.18 OneMarketData LLC

- 6.4.19 SteelEye Ltd.

- 6.4.20 CranSoft (Scila AB)

- 6.4.21 KX Systems (First Derivatives plc)

- 6.4.22 ShieldFC Ltd.

- 6.4.23 IPC Systems Inc. (Connexus)

- 6.4.24 Trapets AB

- 6.4.25 Corvil Analytics by Pico

- 6.4.26 Digital Reasoning Systems Inc.

7. 市場機会と将来のトレンド

- 7.1 空白領域と未充足ニーズのアセスメント

*** 本調査レポートに関するお問い合わせ ***

取引監視システムとは、金融機関が不正取引、マネーロンダリング(AML)、テロ資金供与対策(CFT)、市場操作、インサイダー取引といった金融犯罪を検知し、防止するために導入する情報システム群を指します。これは、膨大な取引データをリアルタイムまたはバッチ処理で分析し、通常のパターンから逸脱する異常な行動や疑わしい取引を特定することを主な目的としています。金融機関が国内外の厳格な規制要件を遵守し、市場の公正性・透明性を維持するとともに、自社のレピュテーションリスクや法的リスクを軽減するための不可欠なツールとして機能しています。その導入は、金融犯罪の巧妙化と規制強化が進む現代において、金融機関の健全な運営を支える基盤となっています。

取引監視システムには、その監視対象や目的に応じていくつかの種類が存在します。第一に、AML/CFT監視システムは、マネーロンダリングやテロ資金供与を目的とした資金の流れを特定することに特化しています。顧客の取引履歴、送金パターン、口座間の資金移動などを詳細に分析し、疑わしい取引の届出(STR)の作成を支援します。第二に、市場監視システムは、株式、債券、デリバティブといった金融市場における不正行為、例えばインサイダー取引、相場操縦、フロントランニングなどを監視します。注文データ、約定データ、市場ニュースなどを総合的に分析し、市場の公正性を保つ役割を担います。第三に、不正検知システム(Fraud Detection System)は、クレジットカード詐欺、口座乗っ取り、フィッシング詐欺など、より広範な不正行為を検知します。顧客の行動パターン、地理情報、デバイス情報などを活用し、不正アクセスや不正利用を未然に防ぎます。最後に、コンプライアンス監視システムは、金融機関の内部規定や外部規制(例:MiFID II、Dodd-Frank Actなど)への違反を監視するもので、従業員の自己勘定取引やコミュニケーション履歴なども対象とすることがあります。これらのシステムは、それぞれ独立して機能することもあれば、統合されたプラットフォームとして運用されることもあります。

取引監視システムの用途は多岐にわたります。主に銀行、証券会社、保険会社、資産運用会社、フィンテック企業といったあらゆる金融サービスプロバイダーが導入しています。具体的な利用シーンとしては、高額送金や頻繁な小口送金のパターン分析を通じてマネーロンダリングの兆候を捉えたり、顧客の通常の取引パターンからの逸脱を検知して不正利用の可能性を指摘したりすることが挙げられます。また、国際的な制裁対象者リスト(OFACなど)との照合を行い、制裁違反のリスクを回避するためにも利用されます。市場においては、不自然な価格変動や出来高の監視を通じて相場操縦の疑いを検知し、従業員の自己勘定取引を監視することでインサイダー取引を防止します。さらに、新規口座開設時の顧客デューデリジェンス(CDD)や強化されたデューデリジェンス(EDD)の一環として、顧客のリスク評価や取引の正当性を確認するためにも活用されています。規制当局もまた、市場の健全性を維持するために、金融機関からの報告を受けたり、自ら市場データを監視したりする際にこれらのシステムやその概念を利用しています。

取引監視システムの高度化には、様々な関連技術が不可欠です。まず、ビッグデータ分析技術は、膨大な取引データを効率的に処理・分析するための基盤を提供します。HadoopやSparkといった技術がその代表例です。次に、人工知能(AI)や機械学習(ML)は、システムの精度と効率を飛躍的に向上させています。過去の不正パターンを学習し、新たな不正を予測・検知する異常検知やパターン認識に活用されるほか、誤検知(False Positive)を削減し、調査担当者の負担を軽減する役割も果たします。自然言語処理(NLP)は、メールやチャットなどのコミュニケーションデータから不正の兆候を分析するのに役立ちます。RPA(Robotic Process Automation)は、アラートのトリアージや報告書作成といった定型業務を自動化し、業務効率を高めます。ブロックチェーン技術は、取引の追跡可能性と透明性を高め、特にクロスボーダー取引における不正防止に貢献する可能性を秘めています。また、クラウドコンピューティングは、システムの柔軟性、拡張性、コスト効率を高め、生体認証や行動認証は、ユーザーの本人確認を強化し、不正アクセスを防止する上で重要な役割を果たします。

取引監視システム市場の背景には、いくつかの重要な要因があります。世界的にマネーロンダリング、テロ資金供与、市場操作に対する規制が厳格化の一途を辿っており、FATF(金融活動作業部会)の勧告や各国のAML/CFT法制の強化がその主な推進力となっています。これに伴い、金融機関はより高度な監視体制の構築を求められています。また、サイバー攻撃、フィッシング、ソーシャルエンジニアリングなど、金融犯罪の手口が高度化・多様化していることも、システムの必要性を高めています。さらに、オンライン取引、モバイル決済、仮想通貨といったデジタル化の進展により、取引チャネルが多様化し、取引量が爆発的に増加したことで、手動での監視が事実上不可能となっています。規制違反に対する巨額の罰金や、企業の信用失墜といったレピュテーションリスクが高まっていることも、金融機関が取引監視システムへの投資を強化する大きな動機となっています。同時に、規制対応コストの増大という課題に対し、システム導入による効率化とコスト削減が強く求められています。

将来の取引監視システムは、さらなる技術革新と市場の変化に適応していくことが予想されます。AI/ML技術は、より高度な異常検知能力を獲得し、誤検知のさらなる削減、リアルタイム分析能力の向上を実現するでしょう。特に、説明可能なAI(XAI)の発展により、AIの判断根拠が明確化され、規制当局への説明責任を果たす上で重要な役割を担うと考えられます。また、AML、市場監視、不正検知といった複数の監視機能を統合したプラットフォームへの移行が進み、データの一元管理と分析を通じて、より包括的なリスク管理が可能になるでしょう。業界内での情報共有や、規制当局との連携強化も進み、より広範な不正ネットワークの検知を目指す動きが加速しますが、プライバシー保護との両立が重要な課題となります。行動経済学の知見を応用し、人間の心理や行動パターンを分析することで、より精度の高い不正予測を行う試みも進むでしょう。仮想通貨やDeFi(分散型金融)といった新たな金融サービス領域における監視技術の確立と規制対応も喫緊の課題であり、今後の発展が期待されます。クラウドネイティブなソリューションが主流となり、スケーラビリティと柔軟性を追求したシステムが普及するでしょう。最終的に、規制テック(RegTech)の発展が、規制遵守を技術で支援し、金融機関の負担を軽減する形で、取引監視システムの未来を形作っていくと考えられます。