加工・冷凍フルーツ市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

世界の加工・冷凍フルーツ市場レポートは、フルーツの種類(ベリー類、トロピカルフルーツ、柑橘類など)、加工の種類(缶詰フルーツ、ドライフルーツ、ピューレフルーツ、フリーズドライフルーツ)、流通チャネル(小売、フードサービス)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)別に分類されます。市場予測は、金額(米ドル)および数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

加工・冷凍フルーツ市場の概要について、詳細を以下にご報告いたします。

# 加工・冷凍フルーツ市場の概要

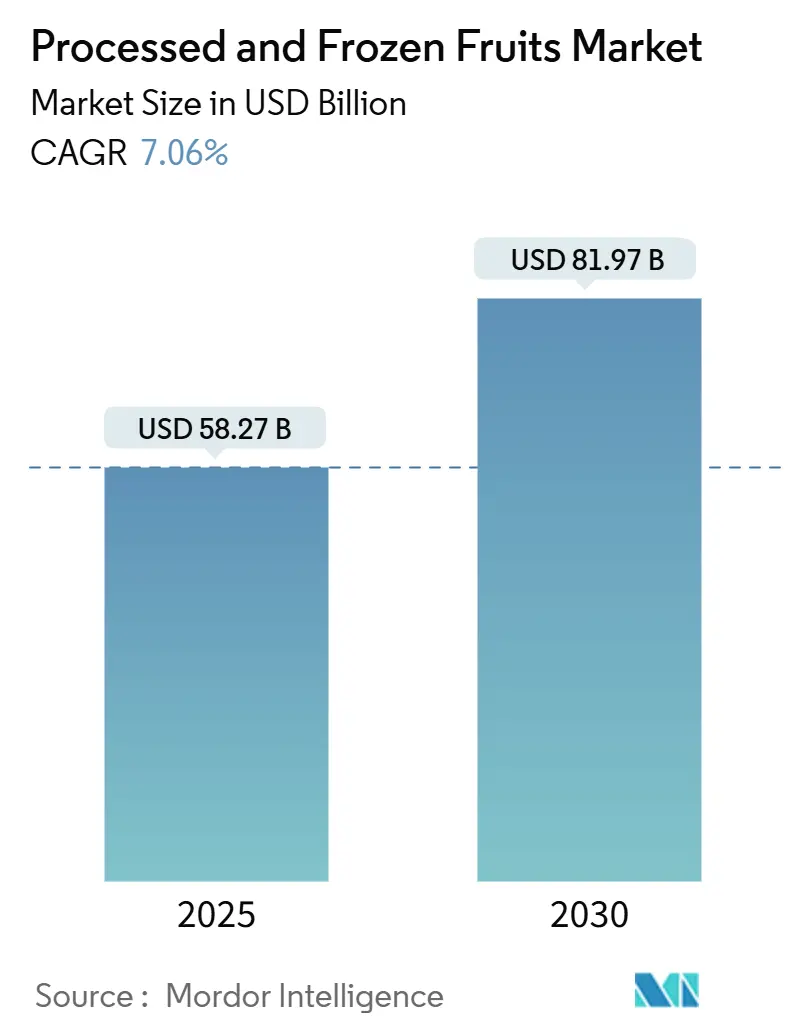

加工・冷凍フルーツ市場は、2025年には582.7億米ドル規模に達し、2030年には819.7億米ドルに成長すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は7.06%が見込まれています。この成長は、消費者の利便性、保存性、そして必須栄養素や風味を保持しつつ、従来の収穫期を超えて年間を通じて利用できるフルーツオプションへの需要増加によって牽引されています。

コールドチェーンインフラの近代化は、腐敗による損失を最小限に抑え、流通能力を拡大する上で極めて重要な役割を果たしており、加工・冷凍フルーツがより広範な消費者に届くことを可能にしています。また、個別急速冷凍(IQF)やフリーズドライなどの加工技術の進歩により、製品の品質が大幅に向上し、メーカーはこれらの製品をプレミアム価格で提供できるようになりました。消費者は、抗酸化物質やビタミンなどの高い栄養価を提供する製品にますます惹かれており、加工・冷凍フルーツはこれらを効果的に保持しています。これらの製品は、年間を通じた供給を保証するだけでなく、腐敗のリスクを低減するため、健康志向の購入者にとって信頼できる選択肢となっています。

植物ベースの食事への移行の加速と、より明確な食品表示慣行が、加工・冷凍フルーツの認知度をさらに高めています。Eコマースプラットフォームの台頭も衝動買いを促進し、市場の拡大に貢献しています。電力コストの上昇に対応するため、加工業者はエネルギー効率の高い倉庫ソリューションを採用し、運営費用を軽減しています。しかし、小規模な輸出業者は、特に残留農薬規制に関する厳しい規制要件を満たす上で課題に直面しており、これが彼らの事業に複雑さを加えています。これらの要因が複合的に加工・冷凍フルーツ市場のダイナミクスを形成し、革新と成長を推進しつつ、関係者に特有の課題を提示しています。

市場の主要なポイントは以下の通りです。

* フルーツタイプ別: ベリーが2024年に加工・冷凍フルーツ市場シェアの35.28%を占め、トロピカルフルーツは2030年まで7.82%のCAGRで成長すると予測されています。

* 加工タイプ別: 缶詰フルーツが2024年に加工・冷凍フルーツ市場規模の28.98%を占めましたが、フリーズドライフルーツは2030年まで8.10%のCAGRで最速の成長を示しています。

* 流通チャネル別: 小売が2024年に加工・冷凍フルーツ市場の収益シェアの69.70%を占め、フードサービスは2030年まで8.59%のCAGRで拡大しています。

* 地域別: 北米が2024年に世界価値の41.34%を占め、アジア太平洋地域は2025年から2030年の間に8.56%のCAGRで成長する見込みです。

# 世界の加工・冷凍フルーツ市場のトレンドと洞察

市場の推進要因

1. 便利な調理済みフルーツオプションへの需要増加(CAGRへの影響: +1.8%)

消費者の嗜好は、従来の生フルーツオプションよりも利便性を重視する方向に変化しています。冷凍食品は日常的に購入されるようになり、調理済み冷蔵食品はコールドフード市場で最も急速に成長しているセグメントとなっています。この変化は、食感と栄養価を保持しつつ準備の手間を省く個別急速冷凍(IQF)フルーツ製品に大きな恩恵をもたらしています。冷凍フルーツの販売量増加は、便利な調理済みフルーツオプションへの需要の高まりを示しており、市場成長の主要な推進要因となっています。より多くの消費者が手軽で簡単な栄養を求める中、冷凍フルーツは長期保存、簡単な保管、最小限の準備要件により実用的なソリューションを提供しています。ドイツ冷凍食品協会によると、2024年にはドイツで66,830トンの冷凍フルーツとベリーが販売されました。健康と利便性は、特に朝食やスナックにおいて購入に影響を与える主要な要因であり、加工フルーツは忙しい消費者にとって理想的な選択肢となっています。エアフライヤーの普及と冷凍食品の進歩も需要をさらに促進しています。また、FDAの栄養表示規制への準拠は、加工フルーツを健康的で便利な選択肢として透明性高く位置づけることを強化しています。

2. 世界の冷凍食品コールドチェーンネットワークの拡大(CAGRへの影響: +1.5%)

コールドチェーンインフラへの投資は、年間を通じた供給を確保し、地理的市場の拡大を可能にすることで、世界のフルーツ加工産業を変革しています。米国農務省の報告によると、2024年には米国の冷蔵倉庫における冷凍フルーツの総量は12億8541万ポンドに達しました。2024年には、CJ Logistics、Americold、Lineageなどの企業が大規模なプロジェクトを実施し、複数の冷蔵倉庫施設が拡張されました。LineageはIPOで40億米ドル以上を調達し、自動倉庫の開発に充てています。アジア太平洋地域はこの成長を牽引しており、ベトナムのメコンデルタグルメがトロピカルフルーツのIQF加工にOctoFrostを選定したことは、新興生産地域における先進技術の採用を示しています。等容積冷凍や相温度貯蔵システムなどの革新的な冷凍技術は、製品品質を向上させると同時にエネルギー消費を削減しています。このコールドチェーンの拡大は、特にトロピカルフルーツ加工業者にとって有益であり、物流の改善を通じて東南アジアの生産拠点と欧米の消費市場との接続を強化しています。さらに、コールドチェーン運用におけるISO 22000食品安全管理システムの導入増加は、広範な流通ネットワーク全体で品質が維持されることを保証しています。

3. クリーンラベルと最小限の加工によるプレミアム価格設定(CAGRへの影響: +1.2%)

オーガニックおよびクリーンラベル製品の採用が広がるにつれて、小売業者やメーカーはこれらの特性を利用してプレミアム価格を正当化し、優れた品質を強調し、付加価値のある製品ラインを創出しています。国際食品情報評議会によると、2023年には米国消費者の40%が天然成分表示に基づいて食品や飲料を定期的に購入していました。透明性と天然成分へのこの需要の高まりは、最小限の介入とクリーンラベルのポジショニングに焦点を当てる加工業者にとってプレミアム価格設定の機会を促進しています。例えば、Kraft Heinzはポートフォリオの90%から人工着色料と成分を積極的に排除しており、加速プラットフォームではこの数値が97%に達しています。この取り組みは、業界全体での広範な再配合努力を浮き彫りにしています。パルス電界(PEF)前処理やヒートポンプ乾燥などの先進的な方法は、加工業者が人工保存料を使用せずに栄養プロファイルを保持し、保存期間を延長することを可能にしています。さらに、エッセンシャルオイルやナノエマルジョンを注入した食用コーティングは、天然の保存ソリューションを提供しています。研究は、これらのコーティングが病原体負荷を低減し、カット済みフルーツの鮮度を延長する能力があることを示しています。特にオーガニックおよび非遺伝子組み換え(Non-GMO)認証製品は、このプレミアムポジショニングから恩恵を受けています。サプライチェーンの多くの加工業者は、オーガニック調達を優先しています。USDAオーガニックやNon-GMO Projectのような認証は、プレミアム市場セグメントにおいて重要な差別化要因となり、利益率の向上を支えています。

4. 加工技術の進歩(CAGRへの影響: +1.0%)

技術革新は加工経済を再構築し、効率を高め、品質保持を確保し、製品差別化を可能にしています。OctoFrostのような地域の加工業者はIQF技術を活用し、専門機器が小規模プレイヤーが工業規模の品質基準を満たすのにどのように役立つかを示しています。Kraft Heinzのインダストリー4.0への進出は、センサーや予測メンテナンスへの投資により、2年間で工場での食品廃棄物を40%削減し、同時に運用効率を向上させました。Tetra Pakの革新は、プロテインミキサーや発酵技術から低炭素材料に至るまで、加工業者が製品提供を多様化し、環境フットプリントを削減することを可能にしています。フリーズドライ技術の進歩は、長期保存と濃縮された栄養プロファイルを誇るプレミアム製品のポジショニングへの道を開いています。さらに、SyngentaとHeritable Agricultureの協力は、作物最適化における人工知能の役割を強調し、原材料の品質を向上させ、農場から加工ユニットへの予測可能な供給を確保しています。

市場の抑制要因

1. 生フルーツの供給と農場出荷価格の変動(CAGRへの影響: -1.2%)

加工業者は、農産物価格の変動により大きな利益圧力に直面しています。フルーツのサプライチェーンは、天候や地政学的緊張によって引き起こされる混乱に特に脆弱です。気候変動がフルーツの収穫量に与える影響に対処するため、企業はサプライチェーンの気候変動対策に数百万ドルを投資しており、原材料確保の戦略的重要性を浮き彫りにしています。2024年には、主要生産地域でのパイナップル供給の混乱が商品価格の上昇を招き、単一供給源のサプライチェーンに依存する加工業者に影響を与えました。企業は、これらのリスクを軽減するために、垂直統合戦略を採用し、直接的な農業関係を確立し、サプライチェーンの回復力を強化しています。アグリフードサプライチェーンは、変動性を管理するための不可欠な戦略として多様化と地元調達を強調しています。米国の食品サプライチェーンがラテンアメリカからの生鮮輸入に大きく依存していることは、特にトロピカルフルーツ加工業者にとって、地域的な混乱時にシステム的な脆弱性を生み出しています。

2. EUおよび米国における厳しい残留農薬規制(CAGRへの影響: -0.8%)

残留農薬に関するより厳格な規制は、コンプライアンスコストを増加させ、特に国際貿易においてサプライチェーンを複雑にしています。EUの規制は最大残留基準値(MRLs)を義務付けており、サプライチェーン全体での詳細な検査と文書化を要求しています。これに準拠しない場合、市場アクセスが制限される可能性があります。欧州食品安全機関(EFSA)による承認物質の継続的な見直しは、農業慣行が異なる地域から調達する加工業者にとって不確実性を加えています。同様に、米国FDAによる残留農薬基準の執行は輸入承認に影響を与え、加工業者に堅牢なサプライヤー検証プログラムの実施を義務付けています。小規模な加工業者は、広範な検査と文書化のための限られたリソースのため、不均衡な課題に直面しています。これらの規制要件は、確立された品質保証システムを持つ大規模な加工業者への統合を促進し、新興市場のサプライヤーがプレミアムな欧米市場にアクセスしようとする際の障害となっています。

# セグメント分析

フルーツタイプ別: ベリーがプレミアムポジショニングをリード

ベリーは2024年に加工・冷凍フルーツ市場で35.28%の主要なシェアを占めており、そのプレミアムなポジショニングと消費者間の強い健康関連の認識に支えられています。このセグメントは、年間を通じて安定した需要から恩恵を受け、ピューレ、濃縮物、IQF製品などの付加価値形式を通じて高利益率の機会を活用しています。トロピカルフルーツは、2030年まで7.82%のCAGRで著しい成長を遂げており、東南アジアでの栽培増加と欧米市場へのコールドチェーン接続の改善によって牽引される最速成長セグメントです。柑橘類は、主にジュース濃縮物や工業用成分用途で一貫した需要を維持しています。核果は季節的な加工効率を活用し、冷凍セグメントでプレミアムな地位を確保しています。仁果は確立されたサプライチェーンと加工インフラを効果的に利用し、小売市場とフードサービス市場の両方に供給しています。メロンとブドウは、独特の季節的な加工パターンとプレミアムなフレッシュカット用途で特殊なニッチを占めています。このセグメントの成長は、エキゾチックなフレーバーと栄養の多様性に対する消費者の嗜好の変化を反映しています。特にトロピカルフルーツは、ソーシャルメディアによる発見とレシピへの統合から恩恵を受けています。加工技術の進歩により、小規模なフルーツ品種も収穫量と品質保持を向上させることで商業的実現可能性を達成できるようになりました。USDAオーガニック認証は、すべてのフルーツカテゴリーで購買決定にますます影響を与えており、オーガニックベリーは小売市場で大幅な価格プレミアムを享受しています。

流通チャネル別: フードサービスの回復が成長を牽引

小売チャネルは2024年に69.70%という大きな市場シェアを占めており、冷凍食品の広範な採用と加工フルーツ製品に対する消費者の認識の高まりを浮き彫りにしています。これらの商品は現在、スーパーマーケット、ハイパーマーケット、オンラインプラットフォームで一般的に見られます。同時に、フードサービス部門は最速成長チャネルであり、2030年まで8.59%のCAGRが予測されています。この成長は主に、パンデミック後の事業回復と、冷凍食材の使用による効率改善によって牽引されています。オンライン小売も、コールドチェーン物流の進歩と冷凍食品Eコマースに対する消費者の受容度の向上に支えられ、小売セグメント内で急速に拡大しています。コンビニエンスストアは、冷蔵システムの改善とグラブアンドゴーパッケージングを活用して、冷凍フルーツの提供を増やしています。この成長は、外出先でのスナックや食事代替オプションへの消費者の嗜好の変化と一致しています。フードサービス部門の回復は、特にポーション管理されたパッケージングと一貫した品質を提供する加工業者に恩恵をもたらし、キッチンの労働需要を削減します。さらに、小売チャネル全体でのプライベートブランドの拡大は、加工業者が複数のブランドポートフォリオをサポートしつつ規模の経済を達成する機会を創出しています。進化する流通環境は、多様な顧客ニーズを満たすために、様々なチャネルとパッケージング形式で事業を展開できる加工業者をますます優遇しています。

加工タイプ別: フリーズドライがプレミアム成長を加速

フリーズドライフルーツは、2030年まで8.10%のCAGRで最速成長する加工セグメントと予測されており、そのプレミアムなポジショニング、長期保存性、そして健康志向の消費者を惹きつける濃縮された栄養プロファイルによって牽引されています。2024年には、缶詰フルーツが確立された流通ネットワークと費用対効果の高い加工に支えられ、28.98%のシェアで市場をリードしました。このセグメントの安定性は、一貫したフードサービス需要と小売におけるプライベートブランドの機会に起因しています。乾燥フルーツは、スナックや食材用途への需要の高まりに対応し、ピューレフルーツは拡大するスムージーおよび飲料市場に対応しています。パルス電界(PEF)前処理やヒートポンプ乾燥などの先進技術は、加工業者が品質を向上させ、エネルギー効率を高めることを可能にしています。加工革新は、再水和特性と風味保持を改善することで、フリーズドライ製品に大きな恩恵をもたらしています。食用コーティングや天然保存料を含む最小限の加工方法は、人工添加物に頼ることなくプレミアムなポジショニングの機会を創出しています。このセグメントの成長は、利便性と栄養濃縮のためにプレミアムを支払う消費者の意欲を浮き彫りにしており、フリーズドライフルーツは従来の乾燥代替品と比較して高価格を享受しています。SQFレベル2やオーガニックなどの認証は、プレミアムセグメントで加工業者をますます差別化し、品質重視のポジショニングを通じて利益成長を支えています。

# 地域分析

北米が最大の市場

北米は2024年に市場の41.34%という主要なシェアを占めており、確立された冷凍食品消費パターンと堅牢なコールドチェーンインフラによって牽引されています。この優位性は、同地域の高い一人当たりの冷凍食品消費量によって強調されており、これが大量購入のための貯蔵能力の増加につながっています。カナダとメキシコは重要な役割を果たしており、メキシコは米国の加工業者にとってトロピカルフルーツや季節のフルーツの主要な供給源となっています。同地域の競争優位性は、先進的な加工技術の採用と厳格な食品安全基準への準拠によってさらに強化されており、プレミアム製品のポジショニングを可能にしています。さらに、FDAの監督やUSDAオーガニック認証などの規制枠組みは、品質差別化の機会を提供しつつ、国際的な競合他社にとって障壁を形成しています。

アジア太平洋が最速成長市場

アジア太平洋地域は、2030年まで8.56%のCAGRで急速な成長を遂げています。この成長は、可処分所得の増加、都市化、新興経済国における冷蔵保管能力の拡大によって促進されています。中国における乾燥フルーツなどの米国食品加工成分への需要の高まりは、より深い市場統合とアジアの消費者における品質への嗜好の高まりを反映しています。インドの食品加工部門の拡大は、加工能力の大きな潜在性を示しています。ベトナムにおけるトロピカルフルーツ加工のための先進的なIQF技術の導入は、同地域の品質向上と輸出市場へのアクセスへの注力を浮き彫りにしています。さらに、タイ、シンガポール、インドネシアは、専門的なトロピカルフルーツ加工と地域流通のための戦略的な地理的位置を通じて貢献しています。

ヨーロッパ、南米、中東・アフリカ

ヨーロッパはプレミアム加工フルーツの主要市場であり続けており、厳格な規制基準が品質を保証し、準拠するサプライヤーに差別化の機会を提供しています。同地域のオーガニックおよび持続可能な調達への重点は、認証製品のプレミアム価格設定を支え、確立された小売ネットワークは一貫した需要を維持しています。南米では、農業の強みがペルー、ブラジル、コロンビアを世界のトロピカルフルーツの主要供給国として位置づけています。同地域の成長潜在力は、加工インフラの進歩と輸出志向の生産のための栽培面積の拡大によって支えられています。一方、中東およびアフリカは、人口増加とコールドチェーンインフラの改善によって牽引される新たな機会を提示しており、UAEと南アフリカが地域開発努力をリードしています。

# 競争環境

世界の加工・冷凍フルーツ市場は断片化されており、利益拡大の機会を活用するために、垂直統合と技術主導の差別化戦略の採用が増加しています。市場集中の顕著な例として、SunOptaが冷凍フルーツ事業をNature’s Touchに1億4100万米ドルで売却したことが挙げられます。これにより、SunOptaは高利益率の植物ベースセグメントに集中できるようになりました。様々なチャネル、加工技術、地理的市場にわたる能力を持つ加工業者は、多様な顧客需要を満たしつつ、事業規模を活用することで競争優位性を獲得しています。

技術の採用は主要な差別化要因となっており、企業はセンサー、予測メンテナンス、AI駆動の配合などのインダストリー4.0ソリューションを導入して、廃棄物を最小限に抑え、効率を高めています。Kraft Heinzがコネクテッドオペレーターへの投資を通じて工場での食品廃棄物を40%削減したことは、技術による持続可能な競争優位性を浮き彫りにしています。市場の主要プレイヤーには、Dole Food Company, Inc.、Del Monte Foods Inc.、Conagra Brands Inc.、Ardo Foods NV、Bonduelle Groupなどが含まれます。これらの企業は、有機的成長に焦点を当てるだけでなく、戦略的提携を結び、買収を追求し、地元の生産者と協力してサプライチェーンを強化し、特にアジア太平洋地域やその他の新興地域で新しい市場に拡大しています。

確立されたプレイヤーが多くの分野を支配しているものの、プレミアムフリーズドライセグメント、有機加工、新興市場における流通ネットワークには機会が残されています。企業は、シングルサーブパックやスーパーフルーツブレンドなどの新製品を導入し、クリーンラベルで最小限に加工された製品に投資して、健康志向で環境意識の高い消費者を惹きつけています。規制遵守が市場アクセスをますます左右する中、SQFレベル2、BRCGS、オーガニックラベルなどの認証は、プレミアム市場セグメントへの参加に不可欠なものとなっています。

# 最近の業界動向

* 2025年4月: 冷凍食品カテゴリーの主要ブランドであるPitaya Foodsは、初の再生可能・オーガニック冷凍フルーツラインをWhole Foods Market限定で発売しました。

* 2024年6月: Del Monte Inc.は、英国全土のIceland店舗限定で冷凍英国産イチゴを発売しました。この発売は、Del Monteがプレミアムで地元産の食品を提供することへのコミットメントを強調しています。

* 2024年3月: SAMBAZONは、SunOptaのアサイーおよびスムージーボウル事業の買収後、製造能力を倍増させ、プレミアムスーパーフードセグメントにおける冷凍フルーツ加工能力を拡大しました。

* 2024年3月: Brothers All Naturalは、Expo West 2024で最新製品であるInfused Freeze-Dried Fruit Crispsを発表しました。これらのクリスプは、ラズベリー、ブルーベリー、ストロベリーを注入したフジリンゴの3つの魅力的なフレーバーの組み合わせで提供されています。

このレポートは、世界の加工・冷凍フルーツ市場に関する包括的な分析を提供しています。市場の定義と調査範囲、詳細な調査方法から始まり、市場の全体像、主要な成長要因、市場の阻害要因、消費者行動の分析、規制環境、技術的展望、そしてポーターの5つの力分析を通じて、市場の構造と競争状況を深く掘り下げています。

市場の成長を牽引する主な要因としては、消費者の間で高まる手軽で調理済みのフルーツオプションへの需要が挙げられます。また、世界の冷凍食品コールドチェーンネットワークの継続的な拡大は、製品の流通とアクセシビリティを向上させています。さらに、クリーンラベルや最小限の加工を謳う製品に対する消費者の関心が高まり、これがプレミアム価格設定を可能にしています。加工技術の絶え間ない進歩、製品革新、そして多様なフレーバーの提供も市場拡大に寄与しています。加えて、健康志向の高まりとともに植物性食生活が人気を集めていることも、加工・冷凍フルーツ市場にとって追い風となっています。

一方で、市場の成長を抑制する要因も存在します。生フルーツの供給量と農場出荷価格の変動は、生産コストに影響を与える可能性があります。EUや米国における残留農薬に関する厳格な規制は、サプライヤーにとって課題となっています。また、冷菓貯蔵施設の運営費用を押し上げるエネルギーコストの上昇も、市場の収益性に影響を与えています。成熟市場においては、新鮮で地元産の農産物に対する消費者の嗜好が根強く、加工・冷凍フルーツの需要に影響を与える可能性があります。

市場規模と成長予測に関して、世界の加工・冷凍フルーツ市場は2025年に582.7億米ドルと評価されており、2030年までに819.7億米ドルに達すると予測されています。これは、予測期間中に年平均成長率(CAGR)7.06%で成長することを示しています。

フルーツの種類別では、ベリー類が市場で最も高い収益を上げており、その強力な健康上のポジショニングと年間を通じた安定した需要により、35.28%のシェアを占めています。その他、トロピカルフルーツ、柑橘類、仁果類、核果類、メロン・ブドウなども分析対象となっています。

加工方法別では、フリーズドライフルーツが最も急速に成長しているセグメントであり、年平均成長率8.1%を記録しています。これは、消費者がフリーズドライ製品のサクサクとした食感と高い栄養保持能力に対してプレミアム価格を支払う傾向があるためです。缶詰フルーツ、ドライフルーツ、ピューレフルーツも主要な加工方法として挙げられています。

流通チャネルは、小売(スーパーマーケット/ハイパーマーケット、コンビニエンスストア、オンライン小売店、その他の流通チャネル)とフードサービスに大別され、それぞれのチャネルにおける市場動向が分析されています。

地域別では、アジア太平洋地域が2030年まで年平均成長率8.56%で最も高い成長潜在力を持つと予測されています。これは、同地域の所得水準の上昇とコールドチェーンインフラへの積極的な投資が主な要因です。北米(米国、カナダ、メキシコなど)、南米(ブラジル、アルゼンチンなど)、ヨーロッパ(英国、ドイツ、フランスなど)、中東およびアフリカ(アラブ首長国連邦、南アフリカなど)の各地域市場も詳細に分析されています。

競争環境のセクションでは、市場の集中度、主要企業の戦略的動向、市場シェア分析が提供されています。Dole Food Company、Del Monte Foods Inc.、The Kraft Heinz Company、Nestle S.A.、Unilever plc、Nichirei Corporationなど、20社以上の主要企業のプロファイルが掲載されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略、市場ランク、製品・サービス、最近の動向が詳述されています。

最後に、レポートは市場の機会と将来の展望についても言及し、今後の市場の方向性や潜在的な成長分野に関する貴重な洞察を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 便利なすぐに食べられるフルーツオプションへの需要の高まり

- 4.2.2 世界の冷凍食品コールドチェーンネットワークの拡大

- 4.2.3 クリーンラベルと最小限の加工によるプレミアム価格設定の推進

- 4.2.4 加工技術の進歩

- 4.2.5 製品革新とフレーバーの多様性

- 4.2.6 植物ベースの食事の人気上昇

-

4.3 市場の阻害要因

- 4.3.1 生フルーツの供給と農場出荷価格の変動

- 4.3.2 EUおよび米国における厳格な残留農薬規制

- 4.3.3 エネルギーコストの上昇による冷蔵保管運営費の増加

- 4.3.4 成熟市場における新鮮で地元産の農産物に対する消費者の嗜好の高まり

- 4.4 消費者行動分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額および数量)

-

5.1 果物の種類別

- 5.1.1 ベリー類

- 5.1.2 熱帯果物

- 5.1.3 柑橘類

- 5.1.4 仁果類

- 5.1.5 核果類

- 5.1.6 メロンとブドウ

-

5.2 加工タイプ別

- 5.2.1 缶詰果物

- 5.2.2 ドライフルーツ

- 5.2.3 ピューレ状果物

- 5.2.4 フリーズドライ果物

-

5.3 流通チャネル別

- 5.3.1 小売

- 5.3.1.1 スーパーマーケット/ハイパーマーケット

- 5.3.1.2 コンビニエンスストア

- 5.3.1.3 オンライン小売店

- 5.3.1.4 その他の流通チャネル

- 5.3.2 フードサービス

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 アメリカ合衆国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 コロンビア

- 5.4.2.4 チリ

- 5.4.2.5 その他の南米地域

- 5.4.3 ヨーロッパ

- 5.4.3.1 イギリス

- 5.4.3.2 ドイツ

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 スウェーデン

- 5.4.3.8 ベルギー

- 5.4.3.9 ポーランド

- 5.4.3.10 オランダ

- 5.4.3.11 その他のヨーロッパ地域

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 日本

- 5.4.4.3 インド

- 5.4.4.4 タイ

- 5.4.4.5 シンガポール

- 5.4.4.6 インドネシア

- 5.4.4.7 韓国

- 5.4.4.8 オーストラリア

- 5.4.4.9 ニュージーランド

- 5.4.4.10 その他のアジア太平洋地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 南アフリカ

- 5.4.5.3 サウジアラビア

- 5.4.5.4 ナイジェリア

- 5.4.5.5 エジプト

- 5.4.5.6 モロッコ

- 5.4.5.7 トルコ

- 5.4.5.8 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ドール・フード・カンパニー

- 6.4.2 デルモンテ・フーズ・インク

- 6.4.3 クラフト・ハインツ・カンパニー

- 6.4.4 コナグラ・ブランズ・インク

- 6.4.5 ローズ・フード・グループ

- 6.4.6 アグラナ・ベタイリグングスAG

- 6.4.7 セネカ・フーズ・コーポレーション

- 6.4.8 ベリファイン A/S

- 6.4.9 ビンダー・インターナショナル

- 6.4.10 チョーサー・フーズ株式会社

- 6.4.11 ドーラーGmbH

- 6.4.12 ネスレS.A.

- 6.4.13 ユニリーバplc

- 6.4.14 ゼネラル・ミルズ・インク

- 6.4.15 ボンデュエル・グループ

- 6.4.16 アルド・フーズNV

- 6.4.17 キャンベル・スープ・カンパニー

- 6.4.18 マッケイン・フーズ株式会社

- 6.4.19 J.M.スマッカー・カンパニー

- 6.4.20 ニチレイ株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

加工・冷凍フルーツとは、生鮮の果物をそのまま利用するのではなく、洗浄、選別、カット、皮むきといった物理的な処理や、糖漬け、加熱殺菌などの化学的・熱的処理を施し、さらに急速凍結によって長期保存を可能にした製品群を指します。これにより、果物の鮮度、風味、栄養価を損なうことなく、利便性と保存性を大幅に向上させています。広義の加工フルーツには、ジャム、ピューレ、ドライフルーツ、缶詰なども含まれますが、特に「冷凍」という保存方法に焦点を当てることで、生鮮に近い状態での利用を可能にし、現代の食生活において多岐にわたるニーズに応える重要な食品カテゴリーとなっています。通年での安定供給、品質の均一性、そして調理の手間を省くことができる点が、その最大の特長と言えるでしょう。

加工・冷凍フルーツには、様々な形態と種類の果物が利用されています。形態別では、まず「ホール」と呼ばれる、果物を丸ごと凍結したものがあります。ブルーベリーやラズベリーなどのベリー類が代表的です。次に「カット」されたもので、スライス、ダイス、ハーフなど、用途に応じた多様な形状があります。マンゴー、パイナップル、イチゴ、モモなどがこれに該当し、そのままデザートやスムージーに利用しやすいのが特徴です。さらに、果物をすり潰して凍結した「ピューレ」や「ペースト」は、製菓材料やソース、スムージーのベースとして重宝されます。また、水分を濃縮した「濃縮果汁」も加工フルーツの一種として飲料や製菓に用いられます。果物の種類としては、イチゴ、ブルーベリー、ラズベリー、マンゴー、パイナップル、モモ、ブドウ、アボカドなど、国内外の多種多様な果物が加工・冷凍されています。国産品は安心感や特定の品種の風味を求める需要に応え、輸入品は通年供給やコストパフォーマンスの面で重要な役割を果たしています。

加工・冷凍フルーツは、その利便性と汎用性の高さから、家庭用から業務用まで幅広い分野で活用されています。家庭用としては、手軽に栄養を摂取できるスムージーの材料として人気が高く、ヨーグルトやシリアルのトッピング、アイスクリームやパフェなどのデザート、さらにはケーキやタルトといった製菓材料としても広く利用されています。冷凍庫に常備しておくことで、いつでも好きな時に新鮮な果物の風味を楽しむことができる点が魅力です。業務用としては、外食産業、特にカフェやレストラン、居酒屋などで、ドリンク、デザート、料理の付け合わせなどに多用されています。また、製菓・製パン業界では、ケーキ、パン、ジャム、フィリングなどの原料として不可欠な存在です。食品加工業においても、アイスクリーム、ヨーグルト、ベビーフード、レトルト食品などの製造に利用され、製品の品質安定とコスト削減に貢献しています。さらに、学校給食や病院食の分野でも、衛生管理のしやすさ、安定供給、そして栄養価の確保という点で重要な役割を担っています。健康食品やサプリメントの原料としても、その栄養価の高さから注目されています。

加工・冷凍フルーツの製造には、高度な技術が不可欠です。まず、加工技術としては、原料となる果物の「洗浄」「選別」「皮むき」「カット」といった前処理が挙げられます。これらの工程は、品質と衛生を保つために自動化が進んでいます。次に、酵素の働きを抑え、色や風味の劣化を防ぐための「ブランチング(湯通し)」が行われることもあります。また、糖液に漬け込む「糖漬け」や、加熱による「殺菌」処理も、製品の種類に応じて適用されます。最も重要な技術の一つが「冷凍技術」です。果物の細胞組織を破壊せず、鮮度、風味、栄養成分を最大限に保持するためには、「急速凍結」が必須となります。特に「IQF(Individual Quick Freezing:個別急速凍結)」技術は、果物一つ一つをバラバラに凍結させることで、解凍時の利便性を高め、品質劣化を最小限に抑えることができます。このための装置として、トンネルフリーザー、スパイラルフリーザー、液化窒素フリーザーなどが用いられます。冷凍された製品は、-18℃以下の厳密な温度管理がされた冷凍倉庫で保管され、輸送中もコールドチェーンが維持されます。さらに、真空包装やガス置換包装といった「保存・包装技術」も、品質保持と長期保存に貢献しています。これらの工程全体を通じて、HACCPやISO22000といった国際的な「品質管理」基準に基づいた衛生管理と品質検査が徹底されています。

加工・冷凍フルーツの市場は、近年、国内外で著しい成長を遂げています。この成長を牽引する主な要因はいくつか挙げられます。第一に、「健康志向の高まり」です。手軽にビタミンや食物繊維などの栄養素を摂取したいという消費者のニーズが高まる中で、冷凍フルーツはスムージーやヨーグルトのトッピングとして理想的な選択肢となっています。第二に、「共働き世帯の増加」や「単身世帯の増加」に伴う「時短」や「簡便性」への需要です。カット済みの冷凍フルーツは、調理の手間を大幅に省き、忙しい現代人のライフスタイルに合致しています。第三に、「フードロス削減への意識」の高まりです。生鮮フルーツに比べて長期保存が可能な冷凍フルーツは、食品廃棄の削減に貢献すると認識されています。第四に、外食・中食産業における「安定供給」と「コスト削減」のニーズです。季節や天候に左右されず、年間を通じて一定の品質と価格で供給される冷凍フルーツは、業務用として非常に重宝されています。また、ECサイトの普及により、家庭への浸透も加速しています。一方で、市場には課題も存在します。生鮮品や他社製品との「価格競争」は常に厳しく、原料の品質変動による「品質の均一化」も課題です。冷凍・保管にかかる「エネルギーコスト」も無視できません。さらに、輸入依存度が高い製品では、国際情勢や為替変動による「サプライチェーンの安定性」がリスクとなることもあります。解凍時に発生する「ドリップ」や「食感の変化」といった品質劣化も、技術的な改善が求められる点です。

加工・冷凍フルーツの市場は、今後もさらなる成長と進化が期待されています。将来の展望としては、まず「高付加価値化」が挙げられます。消費者の健康意識や食の安全への関心は一層高まるため、オーガニック認証を受けた製品、特定の栄養成分を強化した機能性フルーツ、あるいは国産原料に特化したプレミアム製品の需要が増加するでしょう。また、使い切りサイズの小分けパックや、特定のレシピに特化したカット形状など、より消費者のニーズに合わせた製品開発が進むと考えられます。次に、「技術革新」は市場の成長を支える重要な要素です。解凍後も生鮮に近い食感や風味を保つための、より高度な急速凍結技術や解凍技術の開発が進むでしょう。AIを活用した選別や品質管理システムは、生産効率と品質の均一性を向上させます。また、スマート農業との連携により、原料となる果物の安定供給と品質向上が図られる可能性もあります。新たな用途開発も進むでしょう。高齢化社会に対応した介護食や、アレルギー対応のベビーフード分野での活用、さらには災害備蓄食としての可能性も探られています。パーソナライズされた栄養補助食品の原料としての需要も高まるかもしれません。「サステナビリティ」への貢献も重要なテーマです。フードロス削減への貢献はもちろんのこと、環境負荷の低い包装材の開発や、フェアトレードなど持続可能な調達方法の採用が、企業のブランド価値を高める要因となります。グローバル市場においては、輸出入の拡大と、より強固で透明性の高い国際的なサプライチェーンの構築が求められるでしょう。これらの進化を通じて、加工・冷凍フルーツは、私たちの食生活において、より不可欠で多様な役割を果たす存在となっていくことでしょう。