カルシウム拮抗薬市場:規模・シェア分析、成長トレンドと予測 (2025-2030年)

カルシウム拮抗薬市場レポートは、薬物クラス(ジヒドロピリジン系および非ジヒドロピリジン系)、適応症(高血圧症など)、剤形(即放性製剤など)、流通チャネル(病院薬局、小売薬局、その他の流通チャネル)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

カルシウムチャネルブロッカー市場の概要

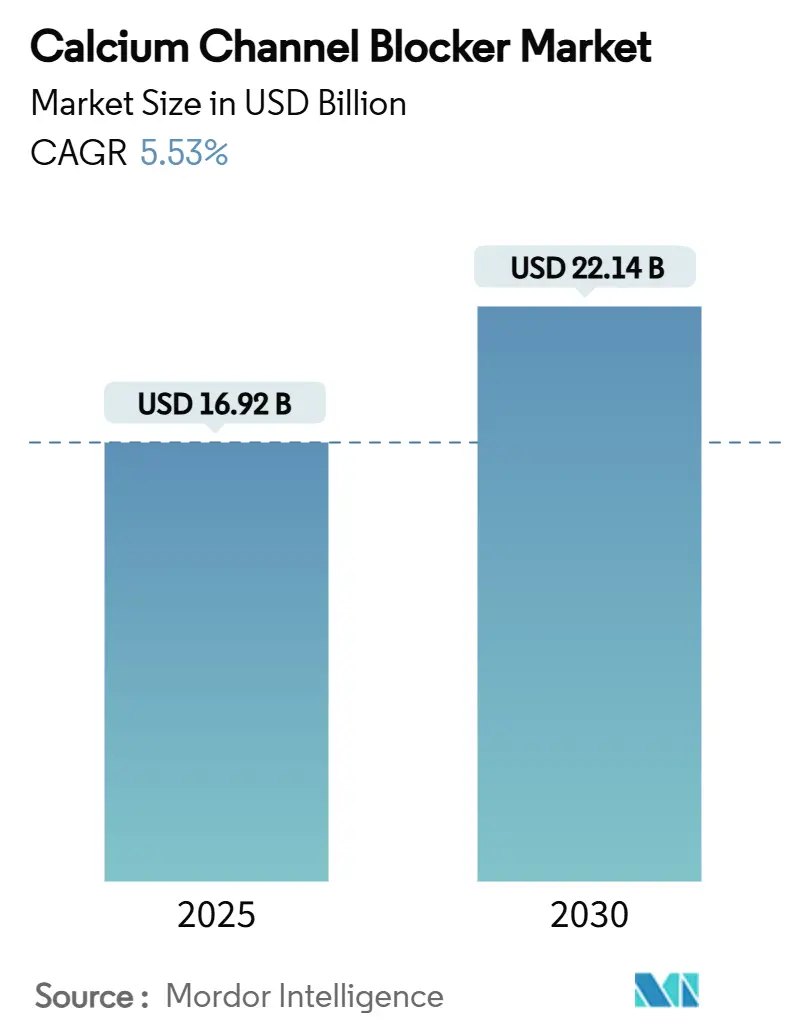

カルシウムチャネルブロッカー市場は、2025年には169.2億米ドル規模に達し、2030年には221.4億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.53%と見込まれています。この成長は、高血圧が最も一般的な修正可能な心血管リスク因子であること、世界的な高齢化の進展、および日常のレジメンを簡素化する配合錠が一次治療の標準となっていることなど、複数の要因によって推進されています。

市場の主要な動向と洞察

カルシウムチャネルブロッカーは、脳血管保護効果に関する確固たる臨床的証拠があり、複数のチャネルサブタイプをブロックする第4世代薬剤が治療範囲を拡大しています。企業は、価格に敏感な経済圏でのジェネリック医薬品の参入促進、米国および欧州での新規配合剤の承認、慢性心血管疾患治療薬の償還を拡大する地域全体の取り組みからも恩恵を受けています。

一方で、メーカーは、より厳格な不純物制限、断続的な原薬(API)不足、SGLT2阻害剤やエンドセリン拮抗薬との競争激化といった課題にも直面しており、これらが価格設定やポートフォリオの決定に影響を与えています。

主要な市場動向

* 薬剤クラス別: ジヒドロピリジン系薬剤が2024年に市場シェアの62.34%を占め、非ジヒドロピリジン系薬剤は2030年までに7.54%の最速CAGRを記録すると予測されています。

* 適応症別: 高血圧が2024年に市場規模の71.32%を占め、神経疾患は2025年から2030年にかけて8.23%のCAGRで成長すると予測されています。

* 製剤別: 徐放性錠剤が2024年に収益の54.34%を占め、配合剤は2030年までに7.78%のCAGRで拡大すると見込まれています。

* 流通チャネル別: 小売薬局が2024年に46.32%を占め、病院薬局は2030年までに8.54%のCAGRで加速すると予測されています。

* 地域別: 北米が2024年に地域収益の39.54%を占め、アジア太平洋地域は2025年から2030年にかけて6.45%のCAGRで成長すると予測されています。

市場の成長要因

1. 高血圧および心血管疾患の有病率の増加: 高血圧は世界的に最も一般的な慢性疾患の一つであり、その有病率の上昇がカルシウムチャネルブロッカーの需要を牽引しています。特にアジア太平洋地域や新興市場で顕著です。

2. 長期降圧療法を必要とする高齢者人口の増加: 65歳以上の人口は世界的に増加しており、特に日本や南欧で急速に高齢化が進んでいます。カルシウムチャネルブロッカーは、腎機能を損なうことなく脳卒中リスクを低減し、認知機能への好影響も示唆されており、高齢者における長期治療において優先される傾向があります。

3. 手頃な価格のジェネリック製剤の入手可能性の向上: アムロジピンなどの主要薬剤の特許切れにより、治療費が大幅に削減され、低所得層の患者へのアクセスが拡大しました。ジェネリック医薬品は、同等の血圧コントロールを提供することが確認されており、高い代替率を支えています。

4. アドヒアランス向上のための配合剤治療の拡大: 治療を受けている高血圧患者の約4割が目標血圧に達していない現状から、相補的な作用機序を持つ薬剤を1錠にまとめた配合剤への移行が進んでいます。これにより、服薬負担が軽減され、アドヒアランスの向上が期待されています。

5. 神経保護用途を支持する新たな臨床的証拠: 血液脳関門を通過するジヒドロピリジン系薬剤は、片頭痛予防、パーキンソン病リスク低減、くも膜下出血後の脳血管攣縮予防などで評価が進んでいます。これらの探索的適応症は、市場の対象患者層を拡大し、収益源の多様化に貢献しています。

6. 新興市場におけるユニバーサルヘルスケアのための政府イニシアチブ: アジア太平洋、ラテンアメリカ、中東・アフリカ地域では、政府の取り組みにより医療アクセスが改善され、カルシウムチャネルブロッカーの需要が増加しています。

市場の阻害要因

1. ニトロソアミン不純物に対する厳格な規制監視: 米国FDAや欧州、日本の規制当局は、ニトロソアミン不純物の形成経路の特定、仕様限界の厳格化、および緩和策の検証を義務付けています。これにより、製造コストが増加し、一時的な供給制限が発生する可能性があります。

2. 治療スイッチにつながる副作用プロファイル: カルシウムチャネルブロッカーには、浮腫や頭痛などの副作用があり、これが治療の中止や他の薬剤への切り替えにつながる場合があります。特に高齢者において顕著です。

3. 原薬調達におけるサプライチェーンの脆弱性: 中国の反スパイ法などの影響により、原薬の供給に一時的な遅延や価格上昇が生じることがありました。サプライチェーンの地理的集中は構造的なリスクであり、多国籍企業はインドやラテンアメリカで代替ベンダーを多様化することで、安定供給を図っています。

4. 新規心血管疾患治療薬クラスからの競争圧力: SGLT2阻害剤やエンドセリン拮抗薬など、新しい作用機序を持つ心血管疾患治療薬の登場は、カルシウムチャネルブロッカー市場に競争圧力を与えています。

セグメント分析

* 薬剤クラス別: ジヒドロピリジン系薬剤は、アムロジピン、シルニジピン、フェロジピンなどの薬剤が処方医に広く知られ、1日1回の服用で利便性が高いため、2024年に収益の62.34%を占めました。非ジヒドロピリジン系薬剤(ベラパミル、ジルチアゼム)は、心房性頻脈性不整脈や術後の心拍数コントロール、狭心症の併用療法において魅力的であり、7.54%のCAGRで市場を上回る成長が予測されています。

* 適応症別: 高血圧は2024年の処方箋の71.32%を占め、北米、欧州、アジアのほとんどの地域で第一選択薬としての地位を維持しています。神経疾患は2030年までに8.23%のCAGRで拡大すると予測されており、パーキンソン病の発症率低下や片頭痛、群発頭痛への応用に関する研究が進んでいます。

* 製剤別: 徐放性製剤は、24時間薬物動態により血圧変動を抑制し、投与スケジュールを簡素化するため、2024年の収益の54.34%を占めました。配合剤は年間7.78%で最も速く成長すると予測されており、アムロジピンとテルミサルタン、クロルタリドンを組み合わせた3成分配合錠など、服薬負担を軽減する製品が注目されています。

* 流通チャネル別: 小売薬局は、ほとんどの患者が一次医療で治療を開始し、生涯にわたる維持療法を続けるため、2024年に世界販売量の46.32%を占めました。病院薬局は、心血管疾患の急性度の上昇に伴い、8.54%のCAGRで成長すると予測されています。術中の血圧コントロールのための静脈内ニカルジピンや、急速心房細動の心拍数コントロールのためのジルチアゼムは、集中治療室の処方集の定番となっています。

地域分析

* 北米: 2024年には世界売上高の39.54%を占め、高い保険加入率と新規ポリピルの迅速な採用が特徴です。ジェネリック医薬品の普及が価格浸食を相殺し、週1回貼付型パッチなどのブランド拡張がアドヒアランスに課題を抱えるニッチな患者層を引き付けています。

* 欧州: 第2位の市場であり、コスト抑制と積極的な安全性監視が特徴です。2025年初頭のアムロジピン錠のクラス2リコールは、微生物品質管理における地域の警戒を浮き彫りにしました。低価格のジェネリック医薬品が好まれる傾向にありますが、経済モデルで心血管イベントの減少が示されれば、ブランド配合剤も償還されます。

* アジア太平洋: 6.45%のCAGRで最も急速に成長している地域です。疫学的移行と公的保険の拡大が年間処方量を増加させています。中国やインドの現地企業は、競争力のある価格の原薬と完成品を供給し、手頃な価格を保証しています。政府の一括購入制度は、患者のアクセスを拡大し、市場の構造的成長を支えています。

* その他(ラテンアメリカ、中東・アフリカ): 都市化の進展に伴い心血管リスクが増加しており、着実な普及が見られます。遠隔地の診療所に必須の降圧薬を供給する国際的な援助プログラムが、まだ小さいながらも市場を拡大しています。

競争環境

カルシウムチャネルブロッカー市場は中程度に細分化されています。ファイザー、ノバルティス、テバ、ビアトリスは、100カ国以上でブランド製品と非ブランド製品を販売しており、サン・ファーマやドクター・レディーズなどのインドのメーカーは、コスト効率を活かして入札市場に参入しています。上位5社で推定28~30%のシェアを占めており、地域ジェネリック医薬品の余地が十分にあります。

戦略的焦点は、新しい粒子サイズ、胃滞留性マトリックス、配合剤など、成熟した分子の価値を保護するライフサイクル管理に置かれています。ファイザーは2025年に欧州連合でアムロジピン・ロスバスタチン・テルミサルタンの3成分配合錠を発売し、その地位を強化しました。ノバルティスとオリオンは、便秘を抑制するためにベラパミルマイクロビーズ技術で協力しており、2026年に第III相試験の結果が発表される予定です。

中国の医薬品受託開発製造機関(CDMO)は、完成品のマーケティングに垂直統合を進めており、アジアとアフリカの競争環境を激化させています。米国FDAのニトロソアミンガイドラインへの準拠は、輸出入札における主要な差別化要因となっています。一方、バイオ医薬品企業は、全身性強皮症などの希少疾患におけるL型チャネル遮断を模索しており、市場の多様化につながるニッチなイノベーション経路を示唆しています。

最近の業界動向

* 2025年3月: Milestone Pharmaceuticals社の速効性鼻腔内ジルチアゼム「Etripamil (Cardamyst)」が、第3相RAPID試験の成功を受け、発作性上室性頻拍症の治療薬としてFDAの審査を受けています。

* 2025年2月: MHRAは、微生物汚染のため4つのアムロジピンバッチに対してクラス2リコールを発令し、ジェネリック医薬品の品質保証の重要性を強調しました。

* 2024年9月: シルニジピン誘導体AISA-021が全身性強皮症の希少疾病用医薬品指定を受け、非心臓血管領域での機会を拡大しました。

* 2024年7月: FDAは、ノバルティスによるEntrestoジェネリック医薬品のブロック申請を却下し、カルシウムチャネルブロッカー成分を含む将来の配合戦略に間接的に影響を与えました。

* 2024年6月: FDAは、難治性高血圧症治療薬Tryvio (aprocitentan)を承認し、将来の多剤併用レジメンの新たな比較対象を設定しました。

これらの要因が複合的に作用し、カルシウムチャネルブロッカー市場は今後も成長を続けると予測されています。

本レポートは、世界のカルシウムチャネルブロッカー(CCB)市場に関する詳細な分析を提供しています。カルシウムチャネルブロッカーは、高血圧や狭心症などの適応症に対して使用される薬剤であり、血管を拡張し、心臓が血液を送り出すのを容易にする働きがあります。

市場は、薬剤クラス(ジヒドロピリジン系、ベンゾチアゼピン系、フェニルアルキルアミン系)、適応症(高血圧、狭心症、不整脈、レイノー現象、神経疾患(片頭痛、くも膜下出血など)、その他)、製剤(即放性、徐放性/持続放出性、配合剤)、流通チャネル(病院薬局、小売薬局、その他)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に細分化され、分析されています。特に、世界の主要地域における17カ国の市場規模とトレンドが推定されています。

市場規模は、2025年には169.2億米ドルに達し、2030年までには221.4億米ドルに成長すると予測されています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 高血圧および心血管疾患の有病率の増加。

* 長期的な降圧療法を必要とする高齢者人口の増加。

* 手頃な価格のジェネリック医薬品の入手可能性の向上。

* 患者の服薬遵守を改善するための配合剤(Fixed-Dose Combination Therapies)の使用拡大。

* 神経保護作用を裏付ける新たな臨床的証拠の出現。

* 新興市場におけるユニバーサルヘルスケアに向けた政府の取り組み。

一方で、市場の成長を抑制する要因も存在します。

* ニトロソアミン不純物に対する厳格な規制強化。これにより、メーカーは高額な分析設備のアップグレードや一時的な製造停止を余儀なくされています。

* 副作用プロファイルによる治療薬の切り替え。

* 原薬(API)調達におけるサプライチェーンの脆弱性。

* 新規心血管薬クラスからの競争圧力。

薬剤クラス別では、ジヒドロピリジン系が市場を牽引しており、特にアムロジピンがその中心です。2024年にはジヒドロピリジン系が売上全体の62.34%を占め、2030年までその優位性を維持すると見込まれています。

製剤別では、配合剤が最も急速に成長しているセグメントであり、年平均成長率(CAGR)7.78%で拡大すると予測されています。これは、配合剤が患者の服薬遵守率を高め、心血管疾患の転帰を改善する効果があるためです。

地域別に見ると、アジア太平洋地域が2025年から2030年にかけて年平均成長率6.45%で最も速い成長を遂げると予測されています。これは、同地域における保険適用範囲の拡大と心血管疾患の負担増加が背景にあります。

規制面では、世界各国の規制当局がニトロソアミン不純物に対するより厳しい制限を課しており、これが製造業者にとって重要な課題となっています。

また、カルシウムチャネルブロッカーは心血管疾患の治療に留まらず、新たな用途が模索されています。例えば、片頭痛やパーキンソン病における神経保護作用に関する研究が進行中であり、全身性硬化症の治療薬としてcilnidipineアナログAISA-021の開発も進められています。

競争環境については、市場集中度、市場シェア分析、およびAbbVie Inc.、Pfizer Inc.、Novartis AG、Sanofi SA、Daiichi Sankyo Co. Ltd.などを含む主要企業の詳細なプロファイルが本レポートに含まれています。これらの企業は、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、および最近の動向が網羅されています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価も行っています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 高血圧および心血管疾患の有病率の増加

- 4.2.2 長期的な降圧療法を必要とする高齢者人口の増加

- 4.2.3 手頃な価格のジェネリック製剤の入手可能性の増加

- 4.2.4 コンプライアンス向上のための固定用量配合療法の使用拡大

- 4.2.5 神経保護用途を支持する新たな臨床的証拠

- 4.2.6 新興市場におけるユニバーサル・ヘルス・カバレッジのための政府の取り組み

-

4.3 市場の阻害要因

- 4.3.1 ニトロソアミン不純物に対する厳格な規制審査

- 4.3.2 治療切り替えにつながる有害事象プロファイル

- 4.3.3 原薬調達におけるサプライチェーンの脆弱性

- 4.3.4 新規心血管薬クラスからの競争圧力

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測 (金額、米ドル)

-

5.1 薬剤クラス別

- 5.1.1 ジヒドロピリジン系

- 5.1.1.1 アムロジピン

- 5.1.1.2 ニフェジピン

- 5.1.1.3 フェロジピン & その他

- 5.1.2 非ジヒドロピリジン系

- 5.1.2.1 フェニルアルキルアミン (ベラパミル)

- 5.1.2.2 ベンゾチアゼピン (ジルチアゼム)

-

5.2 適応症別

- 5.2.1 高血圧

- 5.2.2 狭心症

- 5.2.3 不整脈

- 5.2.4 レイノー現象

- 5.2.5 神経疾患 (片頭痛、SAH)

- 5.2.6 その他の適応症

-

5.3 製剤別

- 5.3.1 即放性

- 5.3.2 徐放性 / 制御放出性

- 5.3.3 固定用量配合剤

-

5.4 流通チャネル別

- 5.4.1 病院薬局

- 5.4.2 小売薬局

- 5.4.3 その他の流通チャネル

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東 & アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東 & アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 AbbVie Inc.

- 6.3.2 Alvogen

- 6.3.3 Arbor Pharmaceuticals LLC

- 6.3.4 Bausch Health Companies Inc.

- 6.3.5 Covis Pharma BV

- 6.3.6 Exela Pharma Sciences LLC

- 6.3.7 GlaxoSmithKline plc

- 6.3.8 Lupin Pharmaceuticals Inc.

- 6.3.9 Novartis AG

- 6.3.10 Pfizer Inc.

- 6.3.11 Sanofi SA

- 6.3.12 Silvergate Pharmaceuticals Inc.

- 6.3.13 Teva Pharmaceutical Industries Ltd.

- 6.3.14 Viatris Inc.

- 6.3.15 Sun Pharma Industries Ltd.

- 6.3.16 Aurobindo Pharma Ltd.

- 6.3.17 Cipla Ltd.

- 6.3.18 Hikma Pharmaceuticals plc

- 6.3.19 Zydus Lifesciences Ltd.

- 6.3.20 Daiichi Sankyo Co. Ltd.

7. 市場機会&将来の見通し

*** 本調査レポートに関するお問い合わせ ***

カルシウム拮抗薬は、心臓や血管の細胞膜にあるカルシウムチャネルを遮断することで、細胞内へのカルシウムイオンの流入を抑制する薬剤の総称でございます。この作用により、血管平滑筋の収縮が抑制されて血管が拡張し、血圧が低下いたします。また、心臓においては、心筋の収縮力や心拍数を減少させる効果もございます。主にL型カルシウムチャネルに作用し、高血圧症や狭心症、不整脈などの循環器疾患の治療に広く用いられております。

カルシウム拮抗薬は、その化学構造や作用部位の違いから、大きく分けてジヒドロピリジン系と非ジヒドロピリジン系に分類されます。ジヒドロピリジン系薬剤には、アムロジピン、ニフェジピン、ニカルジピン、フェロジピンなどが含まれ、主に血管選択性が高く、強力な血管拡張作用により血圧を下げる効果が期待されます。そのため、高血圧症や狭心症の治療に第一選択薬として広く使用されております。一方、非ジヒドロピリジン系薬剤には、ベラパミル(フェニルアルキルアミン系)やジルチアゼム(ベンゾチアゼピン系)などがあり、血管拡張作用に加えて、心臓に対する作用(心拍数減少、心筋収縮力抑制、房室伝導抑制)が比較的強いという特徴がございます。これらの薬剤は、狭心症や頻脈性不整脈(特に上室性頻拍)の治療に用いられることが多く、高血圧症にも適用されますが、心機能抑制作用があるため、心不全患者などには慎重な投与が必要とされます。

カルシウム拮抗薬の主な用途は、高血圧症の治療でございます。特に、高齢者高血圧や収縮期高血圧において有効性が高く、脳卒中や心血管イベントのリスクを低減することが示されております。また、狭心症の治療においても重要な役割を果たし、冠動脈を拡張させて心筋への血流を改善することで、胸痛の発作を予防・軽減いたします。特に、冠攣縮性狭心症(異型狭心症)に対しては、非常に有効な薬剤とされております。非ジヒドロピリジン系薬剤は、心房細動や上室性頻拍などの頻脈性不整脈の心拍数コントロールにも用いられます。その他、レイノー病による末梢血管攣縮の改善や、一部の薬剤は脳血管攣縮の予防・治療(例:ニモジピン)にも使用されることがございます。

関連技術としては、まず薬剤の徐放性製剤の開発が挙げられます。従来の速効型製剤では、血中濃度が急激に上昇・下降し、副作用のリスクや服用回数の多さが課題でしたが、徐放性製剤(例:アムロジピンのOD錠、ニフェジピンの徐放錠)の登場により、血中濃度が安定し、効果の持続性向上、副作用の軽減、1日1回投与による服薬アドヒアンスの改善が実現されました。次に、複数の降圧薬を組み合わせた配合剤の開発も進んでおります。カルシウム拮抗薬とアンジオテンシン受容体拮抗薬(ARB)やアンジオテンシン変換酵素阻害薬(ACE阻害薬)、利尿薬などを組み合わせることで、異なる作用機序による相乗効果が期待でき、より強力な降圧効果と臓器保護作用が得られるとともに、服薬錠数の減少による患者負担の軽減にも貢献しております。さらに、特定のカルシウムチャネルサブタイプに選択的に作用する薬剤や、副作用プロファイルを改善した新規薬剤の研究開発も継続的に行われております。

市場背景としましては、世界的に高血圧症患者が増加傾向にあり、特に高齢化社会の進展に伴い、慢性疾患管理の重要性が高まっていることから、カルシウム拮抗薬の需要は非常に堅調でございます。多くのカルシウム拮抗薬は特許期間が満了しており、ジェネリック医薬品が広く普及しているため、医療費抑制の観点からも重要な薬剤となっております。アムロジピンに代表される長期作用型ジヒドロピリジン系カルシウム拮抗薬は、その有効性と安全性、利便性から、世界中で最も処方される降圧薬の一つであり続けております。主要な製薬企業は、単剤だけでなく、前述の配合剤の開発や、より効果的で副作用の少ない新規薬剤の探索に注力しており、市場競争は激しい状況でございます。

将来展望としましては、まず個別化医療の進展が挙げられます。患者の遺伝的背景や病態、併存疾患に応じて、最適なカルシウム拮抗薬の種類や用量を選択するアプローチがより洗練されていくと考えられます。また、既存のカルシウム拮抗薬の新たな適応症の探索や、より選択性の高い薬剤の開発も継続されるでしょう。例えば、特定の臓器や組織に特異的に作用するカルシウム拮抗薬の開発により、全身性の副作用をさらに軽減し、治療効果を高めることが期待されます。デジタルヘルス技術との融合も進む可能性があり、ウェアラブルデバイスによる血圧モニタリングデータと連携し、AIを活用した最適な薬剤選択や投与量調整の支援システムなどが登場するかもしれません。さらに、多剤併用療法における最適な組み合わせや投与順序に関する研究も深まり、より複雑な病態を持つ患者さんに対する治療戦略が進化していくと考えられます。副作用のさらなる軽減と安全性向上を目指した研究開発も、引き続き重要なテーマであり続けるでしょう。