電子セキュリティ市場:規模・シェア分析、成長トレンドと予測 (2025-2030年)

電子セキュリティ市場レポートは、製品タイプ(監視セキュリティシステム、アラームシステム、アクセス制御システムなど)、サービスタイプ(設置・統合、監視など)、導入形態(オンプレミス、クラウド)、エンドユーザー業種(政府、運輸、産業、ホスピタリティ、小売店など)、および地域別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「電子セキュリティ市場分析と業界調査」レポートは、製品タイプ、サービスタイプ、展開モード、エンドユーザー業種、および地域別に市場をセグメント化し、2025年から2030年までの成長トレンドと予測を価値(米ドル)で提供しています。

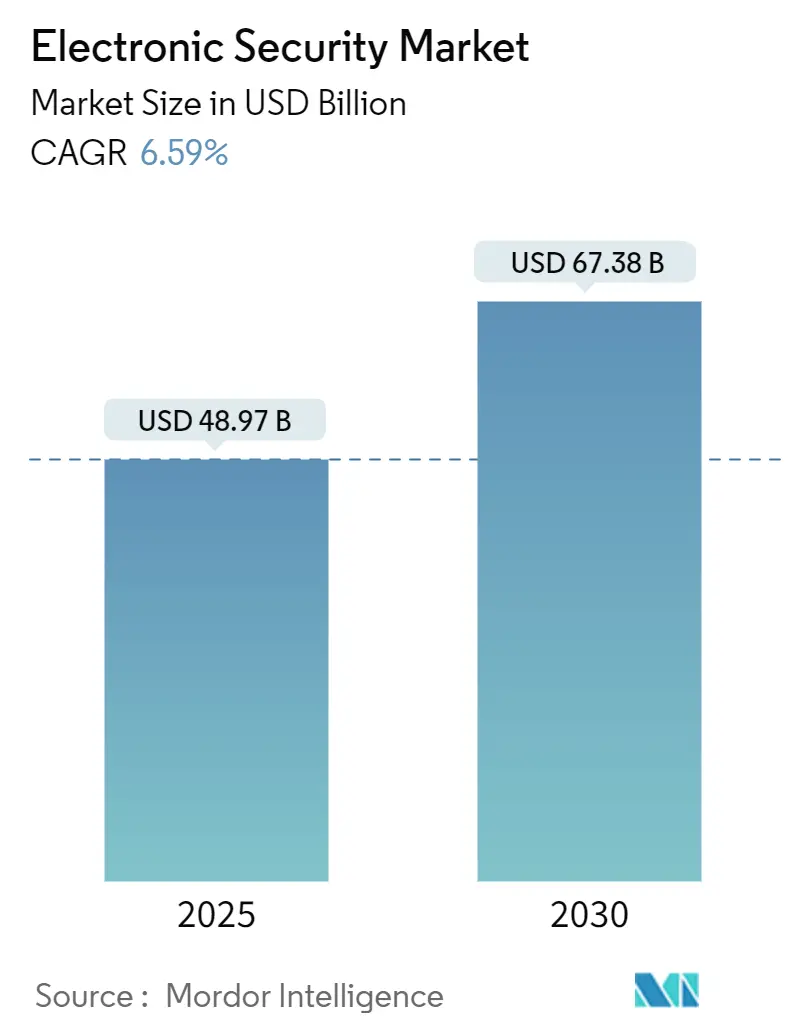

市場規模と予測

電子セキュリティ市場規模は、2025年には489.7億米ドルに達し、2030年までに673.8億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.59%です。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度とされています。

市場概要

この市場の成長は、アナログシステムからIPベースシステムへの継続的な移行、AIビデオ分析の普及拡大、および重要インフラ保護規制の強化によって支えられています。統合されたクラウドプラットフォームは、所有コストを削減し、展開を迅速化します。一方、エッジ処理は帯域幅の必要性を抑え、リアルタイムの意思決定を強化します。ベンダーの統合により、監視、アクセス、警報を組み合わせたエンドツーエンドのソリューションが提供されますが、ニッチな専門企業にとっては参入障壁が高まります。政府は調達予算を維持し、スマートホームの普及は顧客基盤を拡大し、サイバー物理的脅威の増大は、あらゆる産業でセキュリティ投資を最優先事項としています。

主要なレポートのポイント

* 製品タイプ別: 2024年には監視システムが電子セキュリティ市場シェアの41.78%を占め、アクセスおよび制御ソリューションは2030年までに7.31%のCAGRで拡大すると予測されています。

* サービスタイプ別: 2024年には監視サービスが収益の37.83%を占め、クラウドベースの監視は2030年までに最高の7.47%のCAGRで成長すると見込まれています。

* 展開モード別: 2024年にはオンプレミス設置が電子セキュリティ市場規模の66.74%を占め、クラウド展開は7.08%のCAGRで成長すると予測されています。

* エンドユーザー業種別: 2024年には政府アプリケーションが収益の22.71%を占め、住宅セグメントは2030年までに8.02%のCAGRで成長しています。

* 地域別: 2024年には北米が収益の33.53%を占め、アジア太平洋地域は2030年までに最も速い7.43%のCAGRを達成すると予測されています。

世界の電子セキュリティ市場のトレンドと洞察

市場の牽引要因

* AI対応ビデオ分析の普及: AI分析はカメラをプロアクティブなセンサーに変え、誤報を95%削減し、小売店のトラフィック分析をサポートします。エッジ推論チップは映像をローカルで処理し、空港や発電所での迅速な対応を可能にします。ベンダーは分析ライセンスで収益を上げ、インテグレーターはアルゴリズムトレーニングのスキルアップを図っています。北米とヨーロッパの早期導入企業が性能ベンチマークを検証し、世界的な展開を促進しています。精度向上と計算コストの低下により、この要因は中期的に強力な影響を維持すると見られています。

* アナログシステムからIPベースシステムへの移行: IPネットワークにより、企業は複数のサイトを遠隔で監視し、アクセス制御を統合し、クラウドストレージを活用できます。サブスクリプションモデルは、支出を設備投資から運用予算にシフトさせ、中小企業を電子セキュリティ市場に引き込んでいます。アジア太平洋地域は、新しいショッピングモールや工業団地でIPシステムを導入し、長期的な成長を牽引しています。

* 統合されたクラウド駆動型プラットフォームへの需要: マルチテナントクラウドは、自動更新、弾力的なストレージ、スケーラブルな分析を提供し、導入企業の94%でハードウェアとメンテナンス費用を削減します。マネージドサービスプロバイダーは、ビデオ、アクセス、警報を定期的なパッケージにまとめ、需要を拡大しています。米国およびヨーロッパの一部地域でのオフプレミスデータホスティングの規制承認が導入を加速させています。

* スマートでコネクテッドなインフラの台頭: 中東およびアフリカだけでも、スマートシティ予算は2026年までに1690億米ドルがITに投入され、その多くがセキュリティ層に充てられます。都市管理者はカメラを信号機や緊急派遣と統合し、状況認識を可能にします。ビル所有者は、空気品質センサーとアクセスログをエネルギーダッシュボードにリンクさせ、運用コストを削減しています。

* 物理的・サイバー的コンバージェンスのニーズの増加: 物理的セキュリティシステムとサイバーセキュリティ対策の統合は、現代の脅威環境において不可欠であり、特にEUと北米で規制当局がこのコンバージェンスを推進しています。

* リアルタイムセキュリティのためのエッジコンピューティングの急増: エッジコンピューティングは、データを発生源の近くで処理することで、リアルタイムのセキュリティ意思決定を可能にし、データ転送の遅延を減少させます。北米および先進的なアジア太平洋地域で特に普及が進んでいます。

市場の抑制要因

* 地域ごとのコンプライアンス基準の断片化: ヨーロッパのNIS2規則は、米国のフレームワークとは異なる制御を義務付けており、ベンダーはファームウェアの再設計や追加書類の提出を余儀なくされています。これにより、認証コストが上昇し、製品発売が遅れ、中小サプライヤーに負担がかかります。

* 中小企業にとっての総所有コストの高さ: サーバー、ストレージ、専門労働力が必要なフル機能システムは、多くの中小企業にとって手の届かないものです。クラウドサブスクリプションは初期費用を抑えますが、インターネットの信頼性やデータプライバシーに関する懸念を引き起こします。

* 顔認識に関するプライバシー懸念: 顔認識技術の利用は、特にEUと北米においてプライバシーに関する深刻な懸念を引き起こし、市場の成長を抑制する可能性があります。

* 重要部品のサプライチェーンの混乱: 世界的なサプライチェーンの混乱は、電子セキュリティシステムの重要部品の供給に影響を与え、製品の生産と供給を遅らせる可能性があります。

セグメント分析

* 製品タイプ別: 監視システムは2024年に電子セキュリティ市場規模の41.78%を占め、AI対応カメラやラインクロッシング分析の強みにより主導的な地位を確立しています。アクセスおよび制御製品は、生体認証リーダーやモバイル認証の助けを借りて、7.31%のCAGRで成長しています。

* サービスタイプ別: 監視サービスは2024年に収益の37.83%を占め、企業や地方自治体にとって不可欠な常時監視を提供しています。クラウド監視は、モバイルアプリやブラウザベースのポータルにより、管理者が外出先で警報を確認できるため、7.47%のCAGRで成長しています。

* 展開モード別: オンプレミスは、データ主権規則が適用される防衛、公益事業、ヘルスケア分野を中心に、電子セキュリティ市場シェアの66.74%を依然として占めています。クラウド展開は7.08%のCAGRで拡大しており、従量課金制の経済性と即時機能展開を提供します。ハイブリッドアーキテクチャは、ローカル記録とクラウド分析を組み合わせることで、規制監査官とイノベーションチームの両方を満足させます。

* エンドユーザー業種別: 政府プロジェクトは2024年に収益の22.71%を占め、国境管理、都市監視、連邦政府庁舎にわたります。住宅展開は、スマートホームハブがドアベルとプロフェッショナル監視を組み合わせることで、8.02%のCAGRを示しています。銀行、データセンター、物流事業者は、物理的制御とゼロトラストITポリシーを融合させ、クロスドメインの機会を増やしています。

地域分析

* 北米: 2024年の収益の33.53%を占め、連邦政府のサイバーセキュリティ支出や、TSAの高度スクリーニングのための複数年計画によって推進されています。早期のAI導入と成熟したクラウド受容がプラットフォームのアップグレードを加速させています。

* アジア太平洋: 中国、インド、東南アジアのスマートシティ計画に支えられ、2030年までに7.43%のCAGRで成長しています。地元のメーカーは費用対効果の高いカメラを供給し、5Gの展開はクラウド監視パイロットを支えています。

* ヨーロッパ: NIS2指令がサイバー物理的コンバージェンスへの支出を促進しているため、見通しは安定しています。ドイツと英国は、AIビデオと生体認証ゲートで鉄道とエネルギー資産を近代化しています。

* 中東およびアフリカ: 2026年までに1690億米ドルのIT支出を割り当てており、スマート地区や交通回廊などのメガプロジェクトにセキュリティ層が組み込まれています。

* ラテンアメリカ: 熟練労働者の不足を補うためにクラウド監視を採用していますが、通貨の変動が輸入計画を抑制しています。

競争環境

電子セキュリティ市場は、多角的なコングロマリットが買収を通じてポートフォリオを拡大しているため、中程度の集中度を示しています。例えば、HoneywellはCarrier Globalのアクセスソリューション部門を49.5億米ドルで買収し、ResideoはSnap Oneを14億米ドルで吸収しました。また、Canon傘下のMilestoneはArculesと合併し、統合クラウドへの傾倒を示しています。AIアルゴリズムライブラリは、オブジェクト分類や行動予測に関する特許競争を促し、主要な差別化要因となっています。ベンダーは、ゼロトラストネットワーク制御とポスト量子暗号化パイロットを組み込み、ポートフォリオを将来にわたって保証しています。

電子セキュリティ業界のリーダー

主要なプレーヤーには、Axis Communications AB、Robert Bosch GmbH、Honeywell International Inc.、Johnson Controls International plc、Checkpoint Systems Inc.などが挙げられます。

最近の業界動向

* 2025年6月: Axis Communicationsは、28ライセンスと12TBストレージを備えたAXIS S1228 AI最適化サーバーを発表しました。

* 2025年5月: Axis Communicationsは、屋内環境向けのAXIS D6210空気品質センサーを導入しました。

* 2025年4月: Axis Communicationsは、PoE出力機能を備えたAXIS D4200-VEネットワークストロボスピーカーをリリースしました。

* 2024年9月: Axis Communicationsは、カメラビュー診断用のAXIS Image Health Analyticsを導入しました。

本レポートは、政府機関、商業施設、産業空間における効率的な物理的セキュリティを確保するための電子技術およびデバイスの導入を含む、グローバル電子セキュリティ市場の詳細な分析を提供しています。2025年には市場規模が489.7億米ドルに達し、2030年までの予測期間において年平均成長率(CAGR)6.59%で成長すると見込まれています。市場は、製品タイプ、サービスタイプ、展開モード、エンドユーザー業種、および地域別に詳細にセグメント化され、分析されています。

市場の成長を牽引する主な要因としては、AIを活用したビデオ分析の普及、アナログシステムからIPベースシステムへの移行、統合されたクラウド駆動型プラットフォームへの需要増加が挙げられます。さらに、スマートシティやコネクテッドインフラの台頭、物理的セキュリティとサイバーセキュリティの融合ニーズの高まり、リアルタイムセキュリティのためのエッジコンピューティングの急増も重要な推進力となっています。

一方で、市場の成長を阻害する要因も存在します。地域ごとのコンプライアンス基準の断片化、中小企業にとっての総所有コスト(TCO)の高さ、顔認識技術に関するプライバシー懸念、および重要部品のサプライチェーンの混乱などが挙げられます。

製品タイプ別では、監視セキュリティシステムが2024年の収益の41.78%を占め、最大のシェアを保持しています。また、アクセスおよび制御システムは、2030年まで年平均成長率7.31%で最も急速に成長するセグメントと予測されています。エンドユーザー業種別では、政府機関が継続的な重要インフラおよび国土安全保障プログラムへの投資により、収益の22.71%を占める主要な購入者となっています。展開モードはオンプレミスとクラウドに分けられ、サービスタイプには設置・統合、監視、保守・サポート、コンサルティングが含まれます。

地域別では、アジア太平洋地域がスマートシティへの投資と都市化の進展に牽引され、年平均成長率7.43%で最も急速に拡大している地域です。北米、ヨーロッパ、南米、中東、アフリカも詳細に分析されています。

技術的な展望としては、AIを活用したビデオ分析が将来のセキュリティシステムに最も大きな影響を与えるとされています。これは、誤報の削減とリアルタイムの洞察を可能にするためです。IPベースシステムへの移行やクラウドプラットフォームの活用、エッジコンピューティングの重要性も強調されています。

競争環境では、市場集中度、戦略的動向、市場シェア分析が行われています。Axis Communications AB、Robert Bosch GmbH、Honeywell International Inc.、Johnson Controls International plc、Hangzhou Hikvision Digital Technology Co., Ltd.、Zhejiang Dahua Technology Co., Ltd.、Secom Co., Ltd.など、多数の主要企業が競争を繰り広げており、各社のプロファイルが提供されています。

本レポートでは、市場の機会と将来の展望についても言及されており、未開拓の分野や満たされていないニーズの評価が含まれています。COVID-19が市場に与えた影響や、将来の成長を妨げる要因も研究の範囲内でカバーされています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 産業エコシステム分析

- 4.3 規制環境

- 4.4 技術的展望

- 4.5 マクロ経済要因の影響

-

4.6 市場の推進要因

- 4.6.1 AI対応ビデオ分析の普及

- 4.6.2 アナログシステムからIPベースシステムへの移行

- 4.6.3 統合されたクラウド駆動型プラットフォームへの需要

- 4.6.4 スマートでコネクテッドなインフラの台頭

- 4.6.5 物理的・サイバー的融合ニーズの増加

- 4.6.6 リアルタイムセキュリティのためのエッジコンピューティングの急増

-

4.7 市場の阻害要因

- 4.7.1 地域ごとの断片的なコンプライアンス基準

- 4.7.2 中小企業にとっての総所有コストの高さ

- 4.7.3 顔認識に関するプライバシーの懸念

- 4.7.4 重要部品のサプライチェーンの混乱

-

4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 消費者の交渉力

- 4.8.3 サプライヤーの交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 監視セキュリティシステム

- 5.1.2 アラームシステム

- 5.1.3 アクセスおよび制御システム

- 5.1.4 その他の製品タイプ

-

5.2 サービスタイプ別

- 5.2.1 設置と統合

- 5.2.2 監視

- 5.2.3 メンテナンスとサポート

- 5.2.4 コンサルティング

-

5.3 展開モード別

- 5.3.1 オンプレミス

- 5.3.2 クラウド

-

5.4 エンドユーザー業種別

- 5.4.1 政府

- 5.4.2 運輸

- 5.4.3 産業

- 5.4.4 銀行、金融サービス、保険 (BFSI)

- 5.4.5 ホスピタリティ

- 5.4.6 小売店

- 5.4.7 住宅

- 5.4.8 その他のエンドユーザー業種

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 南米のその他の地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 ヨーロッパのその他の地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリアとニュージーランド

- 5.5.4.6 アジア太平洋のその他の地域

- 5.5.5 中東

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 トルコ

- 5.5.5.4 中東のその他の地域

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 ナイジェリア

- 5.5.6.3 ケニア

- 5.5.6.4 アフリカのその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アクシスコミュニケーションズAB

- 6.4.2 ロバート・ボッシュGmbH

- 6.4.3 ハネウェル・インターナショナルInc.

- 6.4.4 ジョンソンコントロールズ・インターナショナルplc

- 6.4.5 チェックポイント・システムズInc.

- 6.4.6 テレダインFLIR LLC

- 6.4.7 ADT Inc.

- 6.4.8 シーメンスAG

- 6.4.9 インターナショナル・ビジネス・マシーンズ・コーポレーション

- 6.4.10 杭州ハイクビジョンデジタルテクノロジー株式会社

- 6.4.11 モボティクスAG

- 6.4.12 アレジオンplc

- 6.4.13 浙江ダーファテクノロジー株式会社

- 6.4.14 アッサ・アブロイAB

- 6.4.15 ジェネテックInc.

- 6.4.16 ハンファビジョン株式会社

- 6.4.17 アビジロン・コーポレーション

- 6.4.18 アイホン株式会社

- 6.4.19 ギャラガー・グループ・リミテッド

- 6.4.20 セコム株式会社

- 6.4.21 ナプコ・セキュリティ・テクノロジーズInc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

電子セキュリティとは、情報システム、ネットワーク、データといったデジタル資産を、不正アクセス、改ざん、破壊、漏洩などの脅威から保護するための技術、プロセス、および対策の総称でございます。これは、情報セキュリティの主要な柱の一つであり、特にデジタル環境における安全性を確保することに焦点を当てています。その究極的な目的は、情報資産の「機密性(Confidentiality)」、すなわち許可された者のみが情報にアクセスできる状態を保つこと、「完全性(Integrity)」、すなわち情報が正確であり、不正に改ざんされていない状態を保つこと、そして「可用性(Availability)」、すなわち必要な時に情報やシステムが利用できる状態を保つことの三要素を維持することにあります。物理的なセキュリティが施設や機器への物理的な侵入を防ぐのに対し、電子セキュリティはサイバー空間における脅威から資産を守る役割を担っており、現代社会において不可欠な要素となっています。

電子セキュリティは多岐にわたる分野に分類されます。主なものとして、「ネットワークセキュリティ」は、ファイアウォール、侵入検知・防御システム(IDS/IPS)、仮想プライベートネットワーク(VPN)、Webアプリケーションファイアウォール(WAF)などを活用し、ネットワークへの不正侵入や通信の盗聴を防ぎます。次に、「エンドポイントセキュリティ」は、PC、スマートフォン、サーバーなどの末端デバイスを保護するもので、アンチウイルスソフトウェア、EDR(Endpoint Detection and Response)、デバイス制御などが含まれます。「データセキュリティ」は、暗号化、データマスキング、アクセス制御、データ損失防止(DLP)などを用いて、保存中、転送中、使用中のデータを保護します。さらに、「アプリケーションセキュリティ」は、ソフトウェア開発ライフサイクル(SDLC)全体を通じて、アプリケーションの脆弱性を特定し、修正することで、安全なアプリケーションを提供することを目指します。これには、セキュアコーディング、脆弱性診断(SAST/DAST)、Webアプリケーションファイアウォール(WAF)などが含まれます。また、近年重要性が増しているのが「クラウドセキュリティ」であり、クラウド環境におけるデータ、アプリケーション、インフラストラクチャを保護するための対策を指します。これは、クラウドサービスプロバイダ(CSP)と利用者の責任分界点を理解し、適切な設定と管理を行うことが不可欠です。これらの分野は相互に関連し合い、組織全体のセキュリティ体制を構築する上で、包括的なアプローチが求められます。