ペプチドAPI CMO市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

ペプチドAPI CMO市場レポートは、業界を操業規模別(商業生産、前臨床/臨床)、技術別(固相ペプチド合成、液相ペプチド合成、その他)、用途別(心血管疾患、感染症、その他)、エンドユーザー別(製薬・バイオテクノロジー企業、その他)、および地域別に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ペプチドAPI CMO市場は、2030年までの規模とシェアの見通しに関するレポートです。本市場は、事業規模(商業、前臨床/臨床)、技術(固相ペプチド合成、液相ペプチド合成など)、用途(心血管疾患、感染症など)、エンドユーザー(製薬・バイオテクノロジー企業など)、および地域によってセグメント化されています。

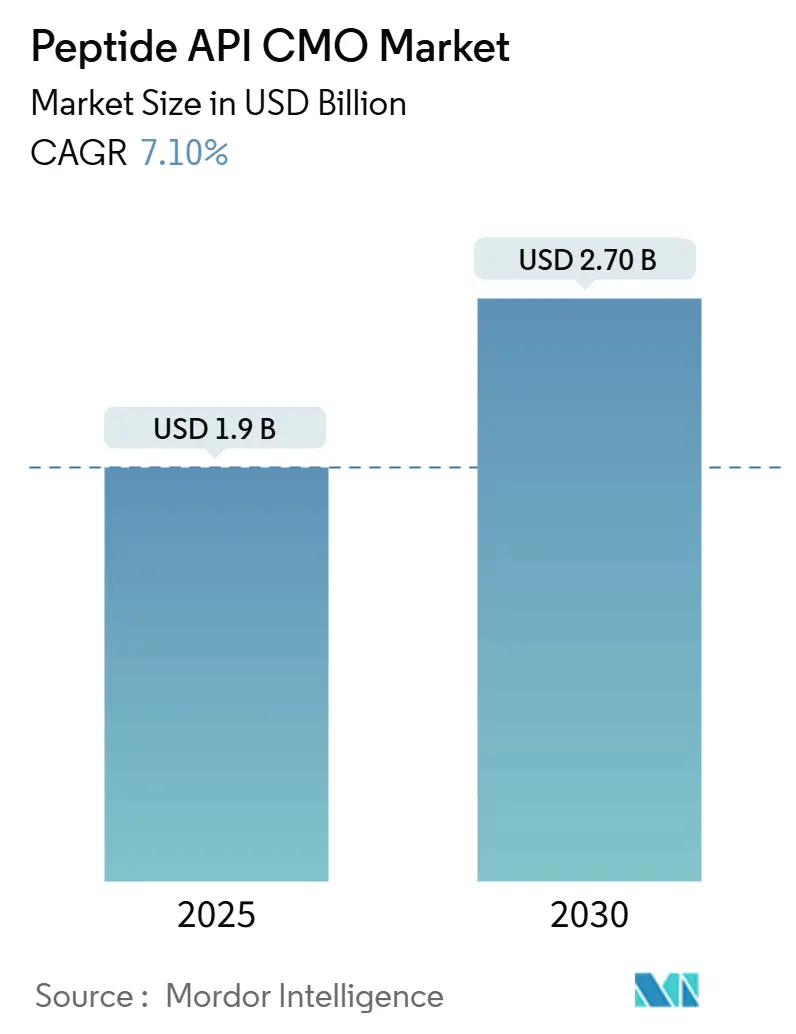

市場スナップショット

調査期間は2020年から2030年です。市場規模は2025年に19億米ドルと推定され、2030年には27億米ドルに達し、予測期間(2025年~2030年)中の年平均成長率(CAGR)は7.10%と予測されています。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度とされています。

市場概要

ペプチドAPI(原薬)は、短いアミノ酸鎖であり、治療および診断用途において不可欠です。これらは高い特異性と有効性を持つため、癌、糖尿病、心血管疾患などの治療に極めて重要です。CMO(医薬品受託製造機関)は、スケーラブルな製造ソリューションを提供することで、ペプチドAPIの生産において重要な役割を果たし、製薬およびバイオテクノロジー企業が市場の需要増加に効率的に対応できるよう支援しています。

市場成長の主な要因

ペプチドAPI CMO市場は、主に癌や糖尿病などの慢性疾患の有病率増加により成長を遂げています。例えば、世界保健機関(WHO)とランセット誌の2024年11月の報告によると、2022年には世界中で約8,280万人が糖尿病を患っており、低・中所得国での増加が最も顕著でした。特にインドでは2,120万人、中国では1,480万人、米国では420万人、パキスタンでは360万人、ブラジルでは220万人の症例が報告されています。この傾向は、糖尿病管理に広く使用されるGLP-1受容体作動薬などのペプチド医薬品の需要を促進しています。

さらに、世界的な癌の有病率増加も市場成長を牽引しています。国際がん研究機関(IARC)が2024年4月に発表した報告書では、2022年に世界で新たに2,000万件の癌症例が発生したと推定されており、この数字は2050年までに3,500万件に増加する可能性があると予測されています。これらの要因が複合的に作用し、予測期間中のペプチドAPI CMO市場の大きな成長を後押ししています。

ペプチド製造技術の進歩と革新も、世界市場の成長を促進する主要な要因です。固相ペプチド合成(SPPS)やハイブリッド法などの技術は、生産効率と品質を向上させています。これらの革新は、複雑なペプチド構造を効果的に管理しながら、生産時間とコストを削減します。例えば、2023年にはBachem AGがSpheriTech Ltd.と共同で水系SPPS法を導入しました。この革新により、ペプチド生産における有機溶媒への依存度が大幅に減少しています。また、主要なCMOは、小規模から大規模まで効率的な生産を可能にするため、自動ペプチド合成装置の導入を加速させています。これらの要因は、予測期間中の市場成長を支えると期待されています。

市場の課題

しかしながら、厳格な規制要件と複雑な製造プロセスは、市場成長に対する大きな課題として残っています。さらに、高度な製造開発に伴う高コストも、市場の拡大をある程度阻害しています。

グローバルペプチドAPI CMO市場のトレンドと洞察

商業生産セグメントが予測期間中に市場を牽引する見込み

CMOは、革新的な原薬の大規模生産に不可欠なサービスを提供し、製薬およびバイオテクノロジー産業の要件に応えています。これらのサービスは、ペプチドAPIに対する世界的な需要増加に対応するとともに、コスト削減、労働力要件の軽減、規制基準への準拠を保証します。CMOは、熟練した専門家、高度な設備、複数の生産施設を備えており、大規模なペプチドAPI製造において信頼性が高く効率的な選択肢となっています。CMOと提携することで、企業は事業を効果的に拡大し、財務リスクを最小限に抑え、研究開発、創薬、マーケティングなどの他の重要な活動に集中することができます。その結果、バイオテクノロジーおよび製薬企業の間で商業規模の生産への選好が着実に高まっています。

癌、感染症、神経疾患などの疾患の有病率増加は、特に抗癌剤におけるペプチドAPIの需要を増加させています。この需要増加に対応するため、主要なCMOは生産施設の拡張と強化に投資しています。この傾向は、予測期間中に商業セグメントの大幅な成長を促進すると予想されます。例えば、2024年上半期には、Bachem Holding AGがすべての生産拠点での能力拡張に約1億5,850万米ドルを投資しました。同社はサイト固有のコアコンピタンスに注力しており、例えば米国では、Vistaサイトで大量生産能力を増強し、Torranceサイトでは有望な少量臨床プロジェクトに重点を置いています。

さらに、2023年7月には、CordenPharma GmbHが約9億8,100万米ドルの投資計画を発表しました。この投資は、米国およびヨーロッパの既存施設のアップグレードと新規施設の建設を目的としています。同社は、今後3年間で割り当てられるこの資金が、ペプチド技術プラットフォームの強化に重点を置くと述べています。また、様々な国におけるCMO生産施設の広範な存在は、このセグメントの強力な市場地位を強調しています。高度なペプチド治療薬に対する需要の増加と、CMOによる能力拡張への多額の投資により、商業セグメントは近い将来に大幅な成長を遂げると予測されています。

北米がペプチドAPI CMO市場を牽引する見込み

北米は、大小の市場プレイヤーが強力に存在することにより、世界のペプチドAPI CMO市場で大きなシェアを占めると予想されています。Sterling Pharma Solutions Limited、Biosynth、JPT Peptide Technologies GmbH、Asymchem Inc.などの企業は、米国に製造施設を構えています。さらに、この地域における癌、心血管疾患、感染症などの疾患の有病率増加も市場成長に貢献しています。例えば、米国癌協会は、2024年に米国で約200万人が癌と診断されると報告しています。また、疾病対策予防センター(CDC)は、結核症例が2022年の8,332件から2023年には9,633件へと15.6%増加したと記録しています。

さらに、ペプチドAPIの商業生産および臨床生産のための主要プレイヤー間の協力や合意などの戦略的イニシアチブも、この地域の市場成長をさらに促進すると期待されています。例えば、2023年1月には、CordenPharma GmbHがGenepep SAと、米国施設での大量ペプチド受託製造に関する複数年契約を締結しました。疾患負担の増加、ペプチド治療薬に対する需要の高まり、および主要プレイヤーによる戦略的行動が、北米におけるペプチドAPI CMO市場の成長を推進しています。

競争環境

ペプチドAPI CMO市場は非常に競争が激しく、主要企業と地域企業の両方が生産能力の増強、研究開発への投資、市場プレゼンスの拡大に注力し、より大きなシェアを獲得しようとしています。Bachem Holding AG、CordenPharma GmbH、Ambiopharm Inc.、CPC Scientific Inc.、PolyPeptide Group AGなどの企業は、その世界的な存在感により強力な戦略的地位を維持しています。競争環境には、Ambiopharm Inc.、Peptide Institute Inc.、Senn Chemicals AG、BCN Peptides SA、PolyPeptide Group AG、Agilent Technologies、Auspep Pty Ltd.、Creative Peptides、CSBio、ScinoPharm Taiwan Ltd.などの主要企業が含まれます。

最近の業界動向

* 2023年3月:主要なCMOであるBachem Holding AGは、増資により約1億1,600万米ドルを調達しました。この資金は、製造施設の能力拡張やスイスでの新工場建設を含むBachemの成長計画を支援することを目的としています。

* 2023年9月:CombiGene ABは、Zyneyroと共同開発したペプチドベースの疼痛プロジェクトCOZY01のCDMOパートナーとしてAmbiopharm Inc.を発表しました。この提携の一環として、AmbioPharmは将来の毒性試験およびヒト臨床試験を可能にするため、すべての規制要件(GMP)に準拠してCOZY01ペプチドを生産します。

グローバルペプチドAPI CMO市場レポートの概要

1. はじめに

ペプチド原薬(API)は、高い選択性を持ち、低用量で効果を発揮し、体内組織への蓄積を最小限に抑えることで毒性を低減する特性があります。このペプチドAPIの受託製造(CMO)市場は、広範なAPI受託製造業界において、大きな治療可能性と機会を秘めた新興市場として注目されています。合成ペプチドAPIの導入は、医薬品ペプチド製造の費用対効果と効率性を大幅に向上させました。さらに、バイオテクノロジーおよびバイオエンジニアリング分野の成長が、ペプチド合成サービスとその多様な用途に対する需要を増加させています。

2. 市場規模と予測

グローバルペプチドAPI CMO市場は、2024年に17.7億米ドルと推定されています。2025年には19億米ドルに達し、2030年までに27億米ドルに成長すると予測されており、2025年から2030年までの予測期間において年平均成長率(CAGR)7.10%で拡大する見込みです。

3. 市場のダイナミクス

* 市場の推進要因:

* 慢性疾患の有病率の増加

* ペプチド合成における先進技術への嗜好の高まり

* 主要企業における生産能力拡大への注力

* 市場の阻害要因:

* 厳格な規制

* 複雑な製造プロセス

4. 市場セグメンテーション

本レポートでは、市場を以下の主要なセグメントに分類し、分析しています。

* 事業規模別: 商業規模、前臨床・臨床規模

* 技術別: 固相ペプチド合成、液相ペプチド合成、ハイブリッド技術、その他の技術(ペプチドマイクロアレイ、組換え技術などを含む)

* 用途別: 心血管疾患、感染症、代謝性疾患、腫瘍学、自己免疫疾患、その他の用途(神経疾患、消化器疾患、疼痛管理、生殖器疾患、呼吸器疾患など)

* エンドユーザー別: 製薬・バイオテクノロジー企業、学術・研究機関、化粧品会社

* 地域別: 北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、その他ヨーロッパ)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)

5. 地域別洞察

2025年には北米がペプチドAPI CMO市場で最大の市場シェアを占めると予測されています。一方、アジア太平洋地域は、予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されています。

6. 競争環境

市場で事業を展開している主要企業には、Bachem Holding AG、CordenPharma GmbH、Ambiopharm Inc.、CPC Scientific Inc.、PolyPeptide Group AGなどが挙げられます。その他、Peptide Institute Inc.、Senn Chemicals AG、BCN Peptides SA、Agilent Technologies、Auspep Pty Ltd.、Creative Peptides、CSBio、ScinoPharm Taiwan Ltd.なども主要なプレーヤーとして活動しています。

7. 市場の機会と将来のトレンド

ペプチドAPI CMO市場は、慢性疾患の増加や先進技術の導入、バイオテクノロジー分野の発展により、今後も成長が期待されます。主要企業による生産能力の拡大や、多様な疾患領域での応用拡大が、市場に新たな機会をもたらすでしょう。

![]()

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 慢性疾患の有病率の増加

- 4.2.2 ペプチド合成における先進技術への嗜好の高まり

- 4.2.3 主要企業における生産能力拡大への注力

-

4.3 市場の阻害要因

- 4.3.1 厳格な規制

- 4.3.2 複雑な製造プロセス

-

4.4 ポーターの5つの力分析

- 4.4.1 新規参入の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション(金額別市場規模)

-

5.1 規模別

- 5.1.1 商業用

- 5.1.2 前臨床/臨床用

-

5.2 技術別

- 5.2.1 固相ペプチド合成

- 5.2.2 液相ペプチド合成

- 5.2.3 ハイブリッド技術

- 5.2.4 その他の技術

-

5.3 用途別

- 5.3.1 心血管疾患

- 5.3.2 感染症

- 5.3.3 代謝性疾患

- 5.3.4 腫瘍学

- 5.3.5 自己免疫疾患

- 5.3.6 その他の用途

-

5.4 エンドユーザー別

- 5.4.1 製薬・バイオテクノロジー企業

- 5.4.2 学術・研究機関

- 5.4.3 化粧品会社

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

-

6.1 企業プロフィール

- 6.1.1 CordenPharma GmbH

- 6.1.2 Ambiopharm Inc.

- 6.1.3 Bachem Holding AG

- 6.1.4 CPC Scientific Inc.

- 6.1.5 Peptide Institute Inc.

- 6.1.6 Senn Chemicals AG

- 6.1.7 BCN Peptides SA

- 6.1.8 PolyPeptide Group AG

- 6.1.9 Agilent Technologies

- 6.1.10 Auspep Pty Ltd.

- 6.1.11 Creative Peptides

- 6.1.12 CSBio

- 6.1.13 ScinoPharm Taiwan Ltd.

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

ペプチドAPI CMOとは、医薬品の有効成分(API: Active Pharmaceutical Ingredient)として用いられるペプチドの製造を、製薬企業から受託する専門企業を指します。ペプチドはアミノ酸がペプチド結合によって連なった化合物で、タンパク質より短い鎖長を持ちます。近年、その高い特異性や低い副作用リスクから、糖尿病治療薬、がん治療薬、自己免疫疾患治療薬など、幅広い疾患領域でペプチド医薬品の開発が活発化しています。しかし、ペプチドの合成は多段階にわたる複雑なプロセスであり、高度な専門知識、特殊な設備、厳格な品質管理体制が求められます。そのため、多くの製薬企業は、自社製造に代わり、ペプチドAPI製造に特化したCMO(医薬品受託製造機関)に委託しています。CMOは、研究開発段階から臨床試験用、さらには商業生産に至るまで、様々なスケールでのペプチドAPI製造をGMP(Good Manufacturing Practice:医薬品の製造管理および品質管理に関する基準)に準拠して行い、製薬企業の医薬品開発を強力にサポートする重要な役割を担っています。

ペプチドAPI CMOが提供するサービスは、いくつかの観点から分類できます。まず、製造スケールにおいては、基礎研究段階の少量合成から、前臨床試験、臨床試験(フェーズI、II、III)用のスケールアップ、そして最終的な商業生産に至るまで、顧客のニーズに応じた多様なスケールに対応しています。次に、ペプチドの複雑性による分類です。比較的単純な直鎖状ペプチドの合成はもちろんのこと、環状ペプチド、複数のアミノ酸修飾(例:PEG化、グリコシル化、リン酸化)、特殊アミノ酸の導入、あるいは複数のペプチド鎖を連結した複合ペプチドなど、より複雑な構造を持つペプチドの合成技術もCMOの専門性を示す重要な要素です。これらの複雑なペプチドは、合成が困難である一方で、生体内安定性や薬効の向上に寄与するため、需要が高まっています。さらに、合成方法による分類では、固相合成法(SPPS: Solid-Phase Peptide Synthesis)が主流ですが、液相合成法(LPPS: Liquid-Phase Peptide Synthesis)や、両者を組み合わせたハイブリッド合成法も用いられます。特に大規模生産においては、コスト効率や収率の観点から最適な合成戦略が選択されます。組換えDNA技術を用いた生産も一部で試みられますが、API製造では化学合成が一般的です。最後に、規制要件による分類として、非GMP環境での研究用ペプチド製造と、厳格なGMP基準に準拠した医薬品API製造があります。CMOは、特に後者のGMP製造において、品質保証体制、文書管理、バリデーションなど、高度な専門知識と経験が不可欠です。

ペプチドAPI CMOによって製造されるペプチドは、主に以下の分野で活用されています。最も主要な用途は医薬品分野です。糖尿病治療薬(例:GLP-1受容体作動薬)、がん治療薬(例:ホルモン療法薬、免疫チェックポイント阻害薬関連ペプチド)、自己免疫疾患治療薬、感染症治療薬、希少疾患治療薬など、多岐にわたる疾患領域でペプチド医薬品が開発・承認されています。ペプチドは、生体内で特定の受容体や酵素に選択的に作用するため、副作用が少なく、高い治療効果が期待できるという利点があります。次に、診断薬分野です。特定の疾患マーカーを検出するための抗原ペプチドや、イメージング診断に用いられるプローブとしてのペプチドが利用されます。また、化粧品分野においても、肌の再生、抗老化、保湿などの効果を持つバイオアクティブペプチドが配合された製品が増加しており、CMOはこれらの化粧品原料としてのペプチド製造も手掛けることがあります。さらに、基礎研究や応用研究における研究用試薬としても、様々なペプチドが合成・供給されています。これらは、生体メカニズム解明や新規薬剤スクリーニングなどに不可欠なツールです。獣医薬分野でも、動物用医薬品としてペプチドが利用されるケースがあります。ペプチドAPI CMOは、これらの多様なニーズに応えることで、医療、科学、美容の発展に貢献しています。

ペプチドAPIの製造には、多岐にわたる高度な技術が不可欠です。ペプチド合成技術としては、固相合成法(Fmoc法、Boc法)が最も広く用いられており、自動合成装置の進化により効率化が進んでいます。液相合成法は、特に大規模生産や特定のペプチド構造において有利な場合があります。また、酵素を用いた合成法やフロー合成法など、より環境負荷が低く効率的な新規合成技術の研究開発も進められています。合成された粗ペプチドから目的のペプチドを分離・精製するためには、精製技術が極めて重要です。主に分取高速液体クロマトグラフィー(HPLC)が用いられ、逆相カラム、イオン交換カラム、サイズ排除カラムなどがペプチドの特性に応じて使い分けられます。高純度なAPIを得るためには、これらの精製プロセスの最適化が鍵となります。精製されたペプチドの品質を保証するためには、分析技術が不可欠です。質量分析法(LC-MS、MALDI-TOF-MS)による分子量確認と不純物プロファイリング、アミノ酸分析による組成確認、NMRによる構造解析、エンドトキシン試験、生物学的活性試験(バイオアッセイ)などが実施されます。特に、医薬品APIにおいては、不純物の特定と定量、安定性試験が厳しく求められます。さらに、プロセス開発と最適化も重要な技術領域です。合成ルートの検討、収率向上、コスト削減、スケールアップ時の課題解決、不純物プロファイルの改善など、効率的かつ高品質な製造プロセスを確立するための専門知識と経験がCMOには求められます。これらの技術は、厳格な品質管理(QC)および品質保証(QA)システムの下で運用され、GMP要件への適合が保証されます。

ペプチドAPI CMO市場は、近年著しい成長を遂げています。その背景にはいくつかの要因があります。まず、ペプチド医薬品の開発パイプラインの増加が挙げられます。ペプチドは、低分子医薬品と抗体医薬品の中間的な特性を持ち、高い標的特異性、低い毒性、良好な安全性プロファイルといった利点から、新たなモダリティとして注目されています。これにより、糖尿病、肥満、がん、自己免疫疾患など、様々な疾患領域で新規ペプチド医薬品の研究開発が活発化しており、それに伴いAPI製造の需要も拡大しています。次に、ペプチド合成の複雑性と専門性です。ペプチドの化学合成は、多段階反応、特殊な試薬の使用、高度な精製技術、そして厳格な品質管理が求められるため、製薬企業が自社で大規模な製造設備と専門人材を抱えることは、コストとリスクの観点から非効率な場合があります。このため、専門知識と設備を持つCMOへのアウトソーシングが一般的な戦略です。また、製薬企業のコスト削減圧力もCMO市場の成長を後押ししています。CMOは複数の顧客から受託することで、設備稼働率を高め、スケールメリットを享受できるため、製薬企業はCMOを利用することで製造コストを最適化できます。さらに、バイオ医薬品市場全体の拡大も、ペプチドAPI市場に間接的に影響を与えています。一方で、市場には課題も存在します。高純度ペプチドの製造コストは依然として高く、特に大規模生産におけるコスト効率の改善が求められています。また、グローバルな規制要件への対応、サプライチェーンの安定性確保、そして競合CMO間の差別化も重要な課題です。

ペプチドAPI CMO市場は、今後も持続的な成長が予測されています。技術革新がその成長を牽引する主要な要因となるでしょう。より効率的で環境負荷の低い合成方法(例:酵素合成、フロー合成、マイクロリアクター技術)、高純度化を可能にする精製技術の進化、そしてAIや機械学習を活用したプロセス最適化や品質管理の自動化が進むと考えられます。これにより、製造コストの削減と生産性の向上が実現され、より多くのペプチド医薬品が市場に投入されることが期待されます。新規ペプチドモダリティの開発も市場を拡大させるでしょう。ペプチド-薬物複合体(PDC: Peptide-Drug Conjugates)、安定性を高めた環状ペプチドやステープルドペプチド、膜透過性を向上させた細胞透過性ペプチドなど、従来のペプチドの課題を克服する新たな設計のペプチドが次々と登場しており、これらの製造にはCMOの高度な技術力が不可欠です。治療領域の拡大も期待されます。現在、ペプチド医薬品は代謝性疾患やがん領域が中心ですが、中枢神経系疾患、感染症、炎症性疾患など、これまでアプローチが困難だった領域への応用も進むでしょう。また、グローバルなサプライチェーンの強化とレジリエンスの向上が、地政学的リスクやパンデミックの経験から、より一層重視されるようになります。CMOは、複数の製造拠点や原材料調達先の多様化を通じて、安定供給体制を構築することが求められます。製薬企業とCMOとの戦略的パートナーシップも深化するでしょう。単なる受託製造に留まらず、初期開発段階からの共同研究や、プロセス開発におけるCMOの専門知識の活用など、より密接な連携が医薬品開発の成功に不可欠となります。持続可能性への意識の高まりから、グリーンケミストリーの原則に基づいたペプチド製造プロセスの導入も進むと予想されます。これらの動向は、ペプチドAPI CMOが医薬品開発エコシステムにおいて、ますます不可欠な存在となることを示唆しています。