ガラス瓶・容器市場 市場規模・シェア分析:成長動向と予測(2025-2030年)

ガラス瓶・容器市場レポートは、エンドユーザー(飲料[アルコール飲料{ビール、ワイン、スピリッツなど}、ノンアルコール飲料{炭酸飲料(CSD)、乳製品ベース飲料など}]、食品[ジャム・ゼリー、調味料・ソースなど]、化粧品・パーソナルケアなど)、色(フリント、アンバー、グリーンなど)、および地域によってセグメント化されています。市場予測は、数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ガラスボトル・容器市場の概要

市場規模と成長予測

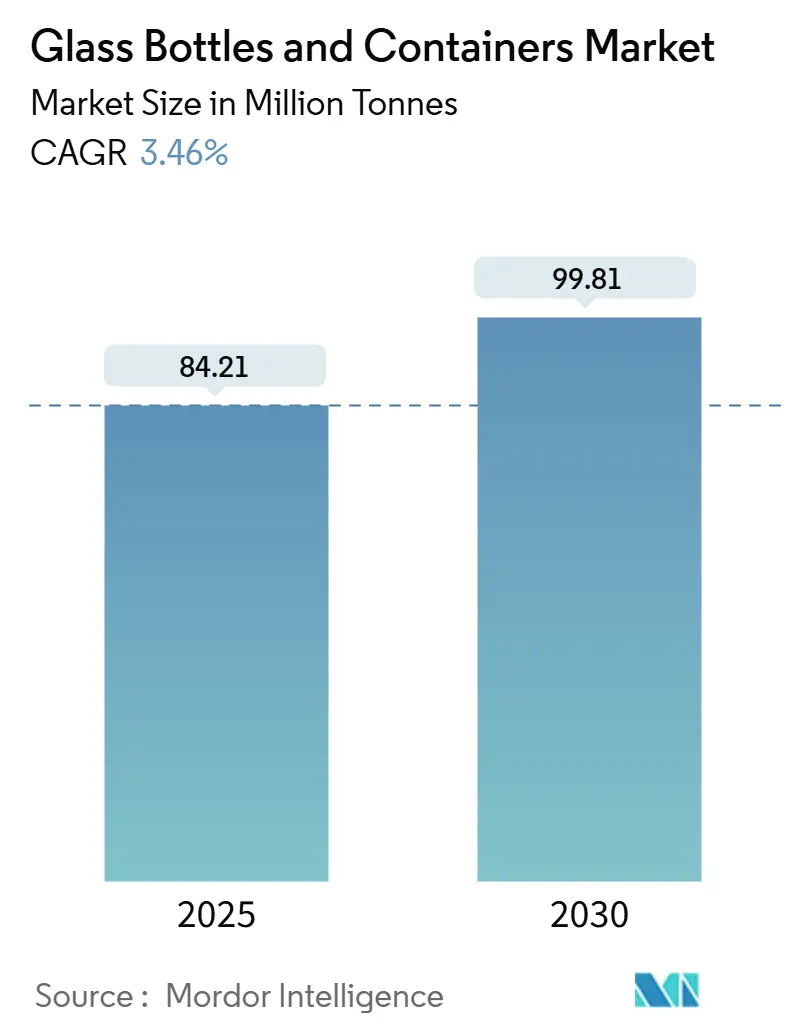

ガラスボトル・容器市場は、2025年には8,421万トンと推定され、2030年には9,981万トンに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は3.46%が見込まれています。この成長は、使い捨てプラスチックに対する規制強化、美容・スピリッツ分野における高級化、医薬品の充填・仕上げ工程の拡大といった要因に牽引されています。一方で、エネルギー価格の高騰という課題も存在します。

例えば、カリフォルニア州では使い捨てプラスチックを65%削減する義務が課され、フランスでは2025年1月から発泡ポリスチレン製食品容器が禁止されるなど、規制圧力が高まっています。これにより、無限にリサイクル可能なガラスへの需要がシフトしています。製造側では、ハイブリッド炉、酸素燃料燃焼、高カレット(ガラスくず)配合といった技術革新により、コスト上昇が緩和されています。また、Vidrala社の260グラム75clボトルに見られるような軽量化の進展は、棚での魅力を損なうことなく材料使用量を削減しています。さらに、光に敏感な医薬品やクラフト飲料を保護するために、特にアンバー(茶色)ガラスのような色による差別化も価値を高めています。

主要なレポートのポイント

* エンドユーザー別では、飲料が2024年のガラスボトル・容器市場シェアの64.63%を占めました。

* 色別では、アンバーガラスのガラスボトル・容器が2025年から2030年の間に3.83%のCAGRで成長すると予測されています。

* 地域別では、北米が2024年のガラスボトル・容器市場シェアの55.71%を占めました。

世界のガラスボトル・容器市場のトレンドと洞察

市場を牽引する要因:

1. プラスチック規制によるリサイクル可能なガラス包装への移行(CAGRへの影響:+0.8%)

カリフォルニア州のSB 54法案は2032年までに使い捨てプラスチック包装を65%削減することを義務付けており、フランスでは2025年1月から発泡ポリスチレン製食品容器が禁止されます。欧州連合(EU)で検討中のビスフェノールA規制も、食品接触分野でのガラスへの転換を後押ししています。ガラスは無限にリサイクル可能であり、確立された回収システムがあるため、ブランドオーナーはガラスへの切り替えを進めています。飲料や調味料の分野でガラスへの回帰が見られ、ハイブリッド炉や軽量化技術がコストを相殺し、持続的な成長を支えています。

2. プレステージビューティーにおける「ガラス化」トレンドによる容器需要の増加(CAGRへの影響:+0.6%)

高級スキンケアやフレグランスブランドは、プレミアムな品質と環境への配慮を示すためにガラスを積極的に採用しています。Verallia社の100%使用済みリサイクル(PCR)ガラス製Vistaボトルは、バージン生産と比較してエネルギー消費を40%削減し、循環性と高級感を両立させています。エンボス加工、グラデーションカラー、詰め替え可能なデザインなどが棚での差別化を強化し、高価格帯を正当化しています。包装コストが美容製品の小売価格に占める割合は小さいため、ブランドは高単価の容器を比較的容易に受け入れています。このトレンドは世界的に拡大していますが、特に北米と西ヨーロッパで顕著であり、カスタムモールドや少量生産の需要を長期的に支えています。

3. 医薬品の充填・仕上げ工程の拡大によるガラスバイアル需要の増加(CAGRへの影響:+0.5%)

バイオ医薬品のパイプラインの急増や、GLP-1薬のような注射剤治療の増加により、相互作用や層間剥離を防ぐ化学的に不活性なバイアルが必要とされています。Gerresheimer社は2024年に一次包装ガラスで8億9,860万ユーロ(10億2,000万米ドル)の収益を上げ、Bormioli Pharma社の買収により医薬品ガラス分野での戦略的統合を強化しています。アジア太平洋地域における受託製造の急増も需要を押し上げており、FDAやEMAは敏感な製剤にType Iホウケイ酸ガラスを指定し続けています。高利益率で仕様に厳密なバイアルは、生産者をコモモディティ価格サイクルから保護し、長期的な設備投資を支えています。

4. クラフトアルコールブームによるカスタムガラス容器需要の刺激(CAGRへの影響:+0.4%)

クラフト蒸留所は2024年に1,350万ケースを生産し、ブランドストーリーを際立たせるために装飾的なボトル形状を追求しています。英国でも認可された蒸留所の数がCOVID-19以前の水準から42.8%増加しており、特注ガラスの需要が高まっています。少量生産のスピリッツは、容器コストの上昇を吸収できる価格プレミアムを設定できるため、メーカーは少量注文・高装飾サービスを提供するインセンティブを得ています。このトレンドは、RTD(Ready-to-Drink)カクテルや低アルコール飲料にも波及し、カスタムデザインの需要を広げています。

市場を抑制する要因:

1. エネルギー価格の変動が炉の経済性を脅かす(CAGRへの影響:-0.9%)

英国の電力価格は2024年に記録的な水準に高騰し、ガラスメーカーはピーク料金時に生産ラインを停止せざるを得なくなりました。エネルギーは生産コストの約18%を占めるため、価格変動は市場価格調整が追いつくよりも早く利益を消し去る可能性があります。炭素価格制度も化石燃料消費にペナルティを課し、ハイブリッド炉やオンサイト再生可能エネルギーへの設備投資を加速させています。O-I Glass社は脱炭素化のために1億2,500万米ドルの連邦資金を確保しましたが、中小規模の地域工場は流動性問題に直面し、短期的な供給を抑制する可能性があります。

2. 物流に敏感なチャネルでのrPETボトル採用がガラスを圧迫(CAGRへの影響:-0.7%)

軽量なrPETボトルは同等のガラスボトルと比較して約90%軽量であり、低マージンで長距離輸送される飲料製品にとって決定的な運賃削減をもたらします。ガラス輸送における2~3%の破損率もコスト差を拡大させます。リサイクル率が上昇し、ボトルtoボトルリサイクルが成熟するにつれて、特に美観が重視されないプライベートブランドのソフトドリンクでは、持続可能性に関する異論が薄れています。ガラスは高級品分野で優位性を保っていますが、バリューセグメントがrPETに傾倒することで、大量生産チャネルにおける容器ガラス包装市場の成長が抑制されるでしょう。

3. カレット回収インフラの脆弱性がリサイクル含有量を制限(CAGRへの影響:-0.4%)

発展途上国や世界中の農村地域では、カレット(ガラスくず)回収インフラが限られているため、リサイクルガラスの使用が制限され、西洋諸国と比較してコストペナルティが発生しています。

4. 長距離輸送における破損損失がガラスの使用を阻害(CAGRへの影響:-0.3%)

世界的な貿易ルートや新興市場において、長距離輸送中のガラスの破損損失はコストを増加させ、ガラスの使用をためらわせる要因となっています。

セグメント分析

1. エンドユーザー別:飲料が市場を牽引するも、化粧品が急成長

2024年には飲料が容器ガラス包装市場の64.63%を占めましたが、主要なビールメーカーがエコノミーラインで軽量rPETを試用しているため、成長は頭打ちになり始めています。対照的に、化粧品・パーソナルケア分野は、規模は小さいものの、ブランドが高級感と持続可能性を示すためにガラスを使用することで、最も速い4.24%のCAGRで成長すると予測されています。詰め替えステーションやPCRガラス製品の普及に伴い、化粧品ジャーの容器ガラス包装市場規模は2030年までに大幅に拡大すると見込まれています。食品、調味料、保存食品は、保存期間の利点により安定したシェアを維持しており、医薬品需要はバイオ医薬品の増加を背景に拡大を続けています。消費者は美しく触感の良いジャーやボトルにプレミアムを支払う意欲があり、カスタム形状、パステル調の色合い、重厚な底面などがガラスならではの感覚的な魅力を高めています。

2. 色別:アンバーガラスが医薬品とクラフト用途で存在感を増す

2024年にはフリント(透明)ガラスが飲料や食品全般での幅広い用途により、容器ガラス包装市場の58.28%のシェアを維持しました。しかし、紫外線遮断機能で好まれるアンバーガラスは、医薬品バイアルやクラフト飲料の普及に伴い、2030年までに最も速いCAGRで成長すると予測されています。グリーンガラスは、ワインやビールなどの特定の飲料市場で安定した需要を維持しています。一方、ブルーガラスやその他の特殊な色のガラスは、高級化粧品や限定版の飲料など、ニッチな市場で差別化を図るために使用され、そのユニークな美学で消費者の注目を集めています。

3. 最終用途別:飲料分野が市場を牽引し、化粧品・パーソナルケアが急成長

飲料分野は、容器ガラス包装市場において最大のシェアを占めており、特にビール、ワイン、スピリッツなどのアルコール飲料がその主要な推進力となっています。消費者のプレミアム化志向とクラフト飲料への関心の高まりが、高品質なガラス包装の需要を後押ししています。食品分野も、ジャム、ソース、ピクルスなどの保存食品を中心に安定した需要を維持しており、ガラスの優れた保存性と再利用性が評価されています。医薬品分野では、バイオ医薬品やワクチンなどの高感度な製品の増加に伴い、不活性で安全なガラスバイアルやアンプルへの需要が着実に拡大しています。化粧品・パーソナルケア分野は、前述の通り、高級感と持続可能性を求めるブランドの動きにより、最も速い成長率を示しています。

本レポートは、飲料、食品、医薬品、化粧品などの最終用途産業におけるガラス包装容器およびボトルの需要を詳細に分析しています。ガラス容器は、その化学的不活性、無菌性、不透過性といった特性から、特にアルコール飲料および非アルコール飲料産業で広く利用されています。

世界のガラス容器市場は、2025年には8,421万トンに達し、2030年までに9,981万トンに成長すると予測されています。地域別では、アジア太平洋地域が医薬品および美容用途の需要に牽引され、2025年から2030年にかけて年平均成長率(CAGR)4.82%で堅調に成長する見込みです。最終用途別に見ると、高級ブランド化と持続可能性への意識の高まりにより、化粧品およびパーソナルケア分野が2030年まで4.24%のCAGRで最も強い成長を示すと予想されています。

市場の主要な推進要因としては、プラスチック禁止措置の強化に伴うリサイクル可能なガラス包装への需要シフトが挙げられます。また、プレステージビューティー分野における「ガラス化」トレンドは、瓶やボトルの需要を押し上げています。さらに、医薬品の充填・仕上げ能力の拡大はガラスバイアルの需要を増加させ、クラフトアルコールブームはカスタムガラス容器の需要を刺激しています。持続可能性への取り組みも重要であり、外国直接投資(FDI)によるハイブリッド炉への投資を通じたグリーンガラス生産能力の拡大や、輸出市場におけるESG(環境・社会・ガバナンス)コンプライアンス要件による高カレットガラスへのシフトが進んでいます。

一方で、市場にはいくつかの阻害要因も存在します。エネルギー価格の変動、特に欧州における電力・ガス価格の不安定さは、ガラス製造炉の経済性を脅かし、利益率を圧迫しています。これにより、ハイブリッド炉や酸素燃料炉の導入が加速される傾向にあります。また、物流に敏感なチャネルでは、rPET(リサイクルPET)ボトルの採用拡大がガラスの競争力を低下させています。カレット(再生ガラス)回収インフラの未整備は、リサイクル含有量の増加を制限する課題となっています。さらに、長距離輸送における破損損失もガラス容器の使用を抑制する要因の一つです。

業界のトレンドとしては、ガラス容器の軽量化が進められています。例えば、Vidrala社の260グラム75clボトルは、材料使用量と輸送時の排出量を削減する軽量化の取り組みを象徴するものです。

競争環境については、O-I Glass、Verallia、Ardaghの3社が世界の出荷量の55%強を占めており、市場は中程度の集中度を示しています。レポートでは、これらの主要企業を含む多数の企業のプロファイルが提供され、市場集中度、戦略的動向、企業別市場シェアなどが詳細に分析されています。

本レポートは、市場を最終用途(飲料(アルコール飲料、非アルコール飲料)、食品、化粧品・パーソナルケア、医薬品(バイアル・アンプルを除く)、香水)、色(グリーン、アンバー、フリント、その他の色)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別に詳細にセグメント化し、各セグメントの消費量(トン)に基づく市場規模と成長予測を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 プラスチック禁止がリサイクル可能なガラス包装への移行を促進

- 4.2.2 プレステージビューティーの「ガラス化」トレンドが瓶とボトルの販売量を押し上げる

- 4.2.3 医薬品の充填・仕上げの拡大がガラスバイアルの需要を押し上げる

- 4.2.4 クラフトアルコールブームがカスタムガラス容器の需要を刺激

- 4.2.5 FDI資金によるハイブリッド炉がグリーンガラスの生産能力を拡大

- 4.2.6 ESGコンプライアンスが輸出市場向けの高カレットガラスへの移行を促進

-

4.3 市場の阻害要因

- 4.3.1 エネルギー価格の変動が炉の経済性を脅かす

- 4.3.2 rPETボトルの採用が物流に敏感なチャネルでガラスを凌駕

- 4.3.3 脆弱なカレット回収インフラがリサイクル含有量を制限

- 4.3.4 長距離輸送における破損損失がガラスの使用を抑制

- 4.4 業界サプライチェーン分析

-

4.5 世界の容器ガラス炉の生産能力と所在地

- 4.5.1 工場の所在地と操業開始年

- 4.5.2 生産能力

- 4.5.3 炉の種類

- 4.5.4 生産されるガラスの色

-

4.6 容器ガラスの輸出入データ – 主要な輸出入先を網羅

- 4.6.1 輸入量と金額、2021-2024年

- 4.6.2 輸出量と金額、2021-2024年

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

- 4.8 原材料分析

- 4.9 ガラス包装のリサイクルトレンド

- 4.10 ガラス包装の需要と供給分析

5. 市場規模と成長予測(数量)

-

5.1 エンドユーザー別

- 5.1.1 飲料

- 5.1.1.1 アルコール飲料

- 5.1.1.1.1 ビール

- 5.1.1.1.2 ワイン

- 5.1.1.1.3 スピリッツ

- 5.1.1.1.4 その他のアルコール飲料(サイダーおよびその他の発酵飲料)

- 5.1.1.2 ノンアルコール飲料

- 5.1.1.2.1 ジュース

- 5.1.1.2.2 炭酸飲料(CSD)

- 5.1.1.2.3 乳製品ベース飲料

- 5.1.1.2.4 その他のノンアルコール飲料

- 5.1.2 食品(ジャム、ゼリー、マーマレード、蜂蜜、ソーセージおよび調味料、油、ピクルス)

- 5.1.3 化粧品およびパーソナルケア

- 5.1.4 医薬品(バイアルおよびアンプルを除く)

- 5.1.5 香水

-

5.2 色別

- 5.2.1 グリーン

- 5.2.2 アンバー

- 5.2.3 フリント

- 5.2.4 その他の色

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 南米

- 5.3.2.1 ブラジル

- 5.3.2.2 アルゼンチン

- 5.3.2.3 その他の南米諸国

- 5.3.3 ヨーロッパ

- 5.3.3.1 イギリス

- 5.3.3.2 ドイツ

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 ロシア

- 5.3.3.7 その他のヨーロッパ諸国

- 5.3.4 アジア太平洋

- 5.3.4.1 中国

- 5.3.4.2 日本

- 5.3.4.3 インド

- 5.3.4.4 韓国

- 5.3.4.5 オーストラリア

- 5.3.4.6 その他のアジア太平洋諸国

- 5.3.5 中東およびアフリカ

- 5.3.5.1 中東

- 5.3.5.1.1 アラブ首長国連邦

- 5.3.5.1.2 サウジアラビア

- 5.3.5.1.3 トルコ

- 5.3.5.1.4 その他の中東諸国

- 5.3.5.2 アフリカ

- 5.3.5.2.1 南アフリカ

- 5.3.5.2.2 ナイジェリア

- 5.3.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動きと発展

- 6.3 企業市場シェア分析(最新の生産能力に基づく)

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 O-I Glass, Inc.

- 6.4.2 Verallia S.A.

- 6.4.3 Ardagh Group S.A.

- 6.4.4 Vidrala S.A.

- 6.4.5 Vetropack Holding AG

- 6.4.6 Gerresheimer AG

- 6.4.7 SGD S.A.

- 6.4.8 Stoelzle Oberglas GmbH

- 6.4.9 Wiegand-Glas Holding GmbH

- 6.4.10 Hindusthan National Glass & Industries Limited

- 6.4.11 Piramal Glass Private Limited

- 6.4.12 日本山村硝子株式会社

- 6.4.13 Şişecam

- 6.4.14 Compagnie de Saint-Gobain S.A. (包装部門)

- 6.4.15 Heinz-Glas GmbH & Co. KGaA

- 6.4.16 Vitro, S.A.B. de C.V.

- 6.4.17 BA Glass B.V.

- 6.4.18 Ciner Glass Holdings Limited

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ガラス瓶・容器は、主に珪砂、ソーダ灰、石灰石などを主原料とし、高温で溶融したガラスを成形して作られる、液体や固体を貯蔵・運搬するための容器の総称でございます。その最大の特長は、透明性、化学的安定性、不浸透性、そして高い再利用性にあります。内容物の風味や品質を損なうことなく、長期にわたって保存できることから、古くから食品、飲料、医薬品、化粧品など、多岐にわたる分野で不可欠な存在として利用されてまいりました。特に、内容物と反応しにくい不活性な性質は、品質保持が厳しく求められる用途において極めて重要な利点とされています。

ガラス瓶・容器の種類は、その用途や特性に応じて非常に多岐にわたります。まず、形状別では、最も一般的な丸瓶、収納効率の良い角瓶、特定のブランドイメージを表現するための異形瓶(特殊なデザイン瓶)、内容物の出し入れが容易な広口瓶、液体の注入や注ぎに適した細口瓶などがございます。用途別では、飲料用としてビール瓶、日本酒瓶、ワインボトル、清涼飲料水瓶、牛乳瓶などがあり、食品用としてはジャム瓶、保存食瓶、調味料瓶(醤油、酢、油など)、ベビーフード瓶などが挙げられます。医薬品分野では、薬剤の安定性や無菌性を保つための点滴瓶、錠剤瓶、シロップ瓶、アンプル、バイアルなどが用いられ、化粧品分野では香水瓶、化粧水瓶、クリーム容器、マニキュア瓶など、デザイン性が重視される製品が多く見られます。その他にも、実験用容器や工業用容器、さらにはインテリア雑貨としても活用されております。色別では、内容物の紫外線劣化を防ぐための茶色(アンバー)や緑色(グリーン)、透明性を活かしたクリア、特定のブランドイメージを演出する青色(コバルトブルー)や乳白色などがございます。容量も数ミリリットルの小型容器から数リットルの大型容器まで幅広く、口部形状もスクリューキャップ用、王冠用、コルク栓用、ポンプディスペンサー用など、内容物の特性や使用方法に合わせて多様なタイプが存在します。

ガラス瓶・容器の用途は、その優れた特性から非常に広範にわたります。最も主要な用途は食品・飲料産業であり、ビール、ワイン、日本酒、焼酎、ジュース、牛乳、ミネラルウォーターなどの飲料、そしてジャム、ピクルス、ソース、ドレッシング、食用油などの食品保存に不可欠です。ガラスは内容物の風味や品質を損なわず、長期保存を可能にするため、消費者に安心と安全を提供します。医薬品産業においては、薬剤の安定性、無菌性を保つために、アンプル、バイアル、点滴瓶、錠剤瓶などに使用されます。ガラスは化学反応を起こしにくく、内容物を汚染しないため、医薬品の品質を厳格に管理する上で極めて重要な素材です。化粧品産業では、香水、化粧水、乳液、クリームなどの容器として利用され、その透明性や加工の自由度から、高級感やデザイン性が重視されます。ブランドイメージを構築する上で、ガラス容器のデザインは重要な要素となります。化学産業では、実験用試薬瓶や工業用薬品の保存容器として、その耐薬品性、不活性性が高く評価されています。さらに、インテリア雑貨、アロマディフューザー、キャンドルホルダー、DIY素材など、多岐にわたる分野でその美しさや機能性が活用されています。

ガラス瓶・容器の製造には、高度な技術が用いられています。まず、珪砂、ソーダ灰、石灰石などの原料を約1500℃の高温で溶融し、ガラス素地を生成します。次に、溶融ガラスを金型に流し込み、圧縮空気や真空を利用して瓶の形に成形します。この成形方法には、ブロー成形やプレス&ブロー成形などがあり、製品の形状や特性に応じて使い分けられます。成形後の瓶は、急激な冷却によるひび割れや内部応力の発生を防ぐため、徐冷炉で徐々に冷却され、強度を高めます。最終工程では、自動検査機により、寸法、肉厚、傷、異物混入などが厳しくチェックされ、高品質な製品のみが出荷されます。加工・装飾技術も進化しており、シルクスクリーン印刷やオフセット印刷によるロゴやデザインの付与、ガラス素地に顔料を混ぜる、または表面にコーティングすることで着色する技術、表面を曇りガラス状にするフロスト加工、化学薬品やサンドブラストで表面を加工するエッチング、さらには表面に特殊な膜を形成し、強度向上や滑り止め効果、UVカット機能などを付与するコーティング技術などがございます。また、ガラス瓶はリサイクル性に優れており、使用済みガラス瓶を回収し、色別に選別、洗浄、粉砕してカレット(ガラスくず)にします。このカレットは新しいガラス瓶の原料として再溶解され、製造工程に投入されます。ガラス瓶は品質を損なわずに何度でもリサイクル可能な「永久素材」として、循環型社会の実現に大きく貢献しています。

ガラス瓶・容器の市場は、食品・飲料産業の動向に大きく左右される傾向にございます。特に、近年では健康志向の高まりやプレミアム商品の需要増加が、高品質でデザイン性の高いガラス容器の需要を押し上げています。一方で、プラスチック容器や紙容器といった代替素材との競合が激しく、製造コストの削減、軽量化、そして消費者の目を引くデザイン性の向上が常に求められています。環境意識の高まりは、ガラス瓶のリサイクル性の高さを再評価させ、サステナブルなパッケージングソリューションとしての注目度を高めています。新興国市場においては、所得向上に伴う消費財需要の増加が市場拡大を牽引しており、特に飲料分野での需要が顕著です。国内市場では、少子高齢化による人口減少や消費行動の変化が影響を与える一方で、地産地消やクラフト製品(クラフトビール、地酒など)の需要増加が、小ロット多品種生産のニーズを生み出し、ガラス瓶メーカーに新たなビジネスチャンスをもたらしています。また、EC市場の拡大に伴い、輸送中の破損リスクを低減するための強度向上や、軽量化による輸送コスト削減への取り組みも重要な課題となっています。

将来の展望として、ガラス瓶・容器業界は、サステナビリティの追求、機能性の向上、デザイン性の進化、そして新たな用途開発に注力していくと考えられます。サステナビリティの面では、リサイクル率のさらなる向上、再生ガラスの使用比率拡大、そして製造工程におけるCO2排出量削減が引き続き重要な課題となります。軽量化技術の進化により、強度を保ちつつさらなる軽量化が進み、輸送コスト削減や環境負荷低減に貢献することが期待されます。機能性の向上では、落下の衝撃に強い高強度ガラスの開発や、内容物の酸化防止や鮮度保持能力を高めるための特殊コーティング技術の進化が挙げられます。また、QRコードやRFIDタグの組み込みによるトレーサビリティの確保や、消費者への情報提供を容易にするスマートパッケージング技術の導入も進むでしょう。デザイン性の面では、3Dプリンティング技術の応用などにより、より複雑で独創的な形状のガラス容器が実現可能になり、ブランド価値を高めるためのデザイン競争は今後も激化すると予想されます。新たな用途開発としては、医薬品分野での高度な無菌性・安定性要求に応える容器や、IoTデバイスとの融合による新しい機能を持つ容器など、既存の枠を超えた革新的な製品が生まれる可能性があります。製造工程においては、AIやロボット技術の導入によるデジタル化と自動化が進み、生産効率の向上、品質の安定化、コスト削減が図られることで、ガラス瓶・容器は今後も社会の多様なニーズに応え続けるでしょう。