航空機アレスティングシステム市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

航空機着陸拘束システム市場レポートは、プラットフォーム(海上ベースおよび陸上ベース)、技術タイプ(ケーブル・アンド・リール、ネットバリアなど)、エンドユーザー(軍事空軍基地、商業空港など)、構成要素(エネルギー吸収装置、フック・アンド・ケーブルなど)、設置タイプ(新規設置および改修)、および地域(北米、ヨーロッパ、アジア太平洋など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

航空機着陸拘束システム市場の概要(2025年~2030年)

市場概要と予測

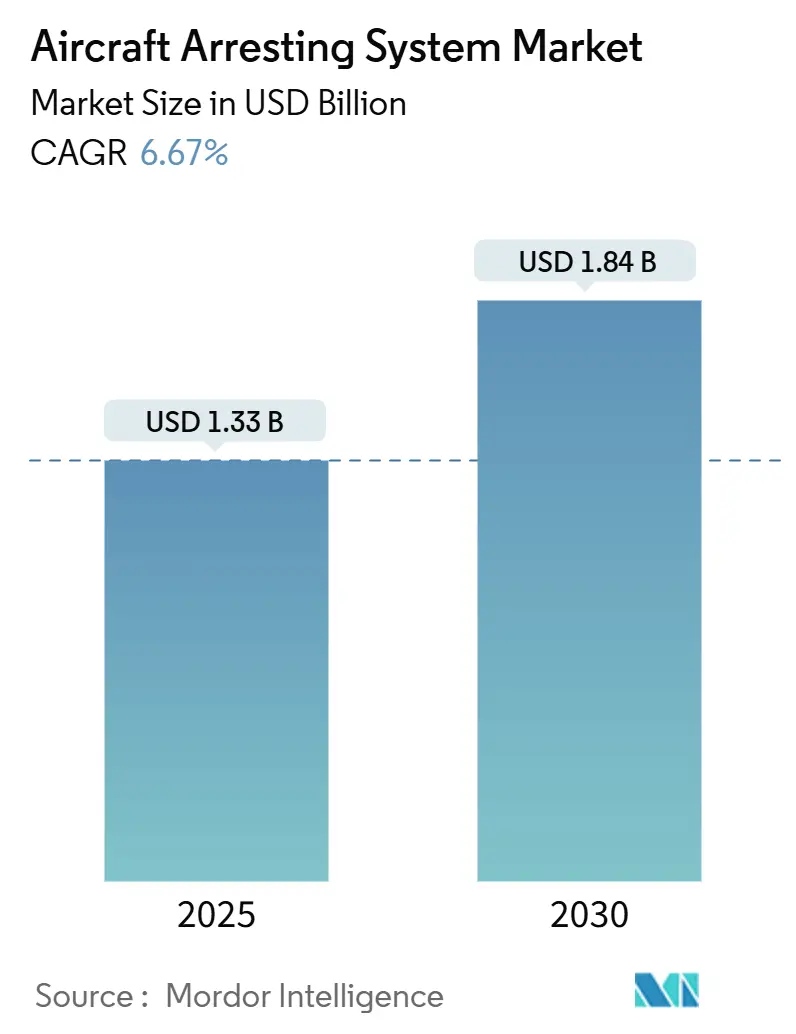

航空機着陸拘束システム市場は、2025年には13.3億米ドルと評価され、2030年までに18.4億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.67%です。この成長は、第5世代戦闘機部隊の拡大、空母の近代化、そして多くの商業空港で滑走路逸脱防止が義務付けられるなど、世界的な安全規制の収束によって推進されています。

技術面では、油圧式拘束装置から電磁式システムへの移行が進んでおり、米海軍の先進着陸拘束装置(AAG)がCVN 78で23,000回以上の着艦を記録していることがその証拠です。プラットフォーム別では、陸上設備が最大の収益を占めていますが、アジア太平洋地域の海軍が新たな空母を配備していることから、海上用途が最も速い成長を示しています。商業航空では、連邦航空局(FAA)が標準的な安全区域を建設できない空港での設置を義務付けているため、EMAS(Engineered Material Arresting System)の導入が加速しています。特殊合金やスプリングのサプライチェーン制約は短期的なリスクをもたらしますが、予測保全を提供するデジタル制御ユニットがライフサイクルコストの削減を通じてこの課題の一部を相殺しています。

主要な市場動向と洞察

推進要因(Drivers)

1. 第5世代戦闘機部隊の拡大(CAGRへの影響:+1.2%)

F-35の各型は着艦フックに前例のない負荷をかけ、15回着艦寿命要件を満たすための急速な材料アップグレードとフックポイントの再設計を促しています。空母搭載型F-35Cの試験では、初期の摩耗が明らかになり、数回のサイクル後に交換が必要となったため、高強度合金の革新が推進されています。全積載時18,000ポンドという高い進入重量は、より大きなエネルギー吸収能力を必要とし、減速を正確に調整できる電磁式システムの調達を促進しています。

2. 短距離滑走路および遠征飛行場運用の増加(CAGRへの影響:+0.9%)

分散型運用ドクトリンにより、着陸拘束システムは厳しい環境下での運用が求められています。空軍の移動式航空機着陸拘束システム(MAAS)は、6人の隊員によって砂利やアスファルトの滑走路に2時間で設置可能です。遠征作戦への関心は、電磁式航空機発艦システム(EMALS)を陸上基地に適応させ、全長滑走路なしでカタパルトのような柔軟性を提供することにも及んでいます。

3. 滑走路逸脱防止に関する世界的な安全規制の収束(CAGRへの影響:+0.8%)

カナダの2022年規則では、混雑する空港で150mの滑走路末端安全区域(RESA)を義務付けており、地形的制約がある場合にはEMASの設置を許可しています。国際民間航空機関(ICAO)のグローバル滑走路安全行動計画は、開発途上国と先進国が工学材料による逸脱緩和について連携することを促しています。FAAは、初期のEMASユニットが設計寿命に近づいているため、次世代EMASについて業界に意見を求めており、継続的な需要を示唆しています。

4. 油圧式から電磁式および回転摩擦システムへの技術的転換(CAGRへの影響:+1.1%)

General Atomics社のEMALSとAAGは、納入後の試験で8,000サイクルを超え、衝撃試験にも耐え、戦闘での信頼性を証明しました。電磁式拘束装置は部品点数とメンテナンス時間を削減し、リアルタイムの力変調を提供することで機体へのストレスを軽減します。渦電流ブレーキに関する研究は、電磁トルクと従来の油圧吸収を組み合わせてより精密な制御を実現するハイブリッドな未来を示唆しています。

5. 民間空港の改修を推進する保険および賠償責任の圧力(CAGRへの影響:+0.7%)

保険会社は、滑走路逸脱事故のリスクを軽減するために、EMASのような安全技術への投資を奨励しています。事故発生時の高額な賠償責任は、空港運営者にとって改修の強力な動機となります。

6. 世界的な航空母艦およびLHD/LHA配備の増加(CAGRへの影響:+0.6%)

アジア太平洋地域における海軍力の増強、特に中国の複数の空母艦隊や韓国のCVX計画は、先進的な着陸拘束システムの需要を促進しています。

抑制要因(Restraints)

1. 高額な初期投資と長期にわたる認証サイクル(CAGRへの影響:-1.4%)

EMASの完全な設置には滑走路末端あたり1,000万米ドルを超える費用がかかることがあり、小規模な空港はFAAの助成金に頼らざるを得ません。防衛プログラムも同様の負担に直面しており、AAGのユニットコストは設計変更後に調達基準を超え、新技術における認証の複雑さを浮き彫りにしています。

2. 特殊合金および高サイクルスプリングへのサプライチェーン依存(CAGRへの影響:-0.8%)

着陸拘束装置は、高強度ワイヤーロープやチタン製スプリングに依存しており、供給業者が限られています。国防兵站局(DLA)のDMSMSプログラムによる陳腐化追跡は、システムの停止につながる可能性のある重大な不足を指摘しています。

3. 自動ブレーキや滑走路表面改良といった競合する投資優先順位(CAGRへの影響:-0.7%)

航空機着陸拘束システムへの投資は、航空機の自動ブレーキシステムや滑走路表面の改良といった他の安全対策と競合する可能性があります。

4. 航空機タイプ間の標準化の限定性(CAGRへの影響:-0.5%)

異なる航空機タイプ間で着陸拘束システムの標準化が限定的であることは、特に多機種を運用する軍事作戦において課題となります。

セグメント分析

* プラットフォーム別:海上システムがイノベーションを牽引

海上プラットフォームは8.35%のCAGRで成長すると予測されており、2024年に64.55%の市場シェアを占める陸上設備との差を縮めています。中国の福建や韓国のCVXを含むアジア太平洋地域の艦隊拡大は、より重いジェット機や将来の無人システムに対応するための電磁式拘束装置を必要としています。陸上システムは分散型運用に不可欠であり、MAASは道路や固められた土壌に2時間で配備可能です。商業空港は、地形が滑走路延長を妨げる場所でEMASを採用しており、2024年までに500以上の設置が記録されています。

* 技術タイプ別:EMASが従来の優位性を打破

EMASの収益は9.24%のCAGRで成長し、ケーブル・リール設計が保持していた37.24%のシェアを侵食しています。FAAの次世代材料に関する研究は、より軽量でリサイクル可能なブロックへの置き換えの波を予測しています。ケーブル・リールは、フックとの互換性と低い購入コストから、従来の基地で依然として定着しています。電磁式設計は、高い出撃率と簡素化されたメンテナンスサイクルにより、主要な航空会社の関心を集めています。

* エンドユーザー別:航空母艦が成長を加速

航空母艦は8.79%のCAGRで上昇すると予測されており、インド太平洋地域の海軍増強によって支えられています。韓国の45,000トン級CVXは、F-35Bを運用する予定であり、先進的な着陸拘束技術を必要とするSTOBARアップグレードの可能性もあります。2024年に42.57%の収益を占める軍用飛行場は、機動的な戦闘展開を支援する移動式装備に投資しています。商業空港は逸脱責任に対応しており、EMASは18回の成功した救助で419人の乗員を保護したと評価されています。

* コンポーネント別:制御システムがイノベーションを主導

制御・監視ユニットは7.91%のCAGRで拡大しており、運用者は組み込みセンサーを備えた予測保全プラットフォームに移行しています。持続可能なエネルギー回収研究は、着陸エネルギーをグリッド電力に変換する可能性を示しています。エネルギー吸収装置は依然として基盤であり、2024年の収益の37.29%を占めていますが、より重い第5世代戦闘機に対応するために進化する必要があります。

* フィット別:改修用途が勢いを増す

改修は7.19%のCAGRで成長しており、老朽化したシステムがより重い航空機や厳格化された規制に対応するのに苦慮しているためです。ベルギーがCurtiss-Wright社を通じて回転摩擦吸収装置をアップグレードしたことは、完全な交換なしに近代化を求める欧州の需要を示しています。新規建設は依然として優勢で、2024年の総収益の56.47%を占めています。アジア太平洋地域の新規基地では、当初から電磁式技術が指定されています。

地域分析

* 北米: 航空機着陸拘束システム市場の40.45%のシェアを維持しており、米海軍のAAGプログラムと、500以上のEMAS滑走路末端を導入したFAAの義務化によって支えられています。カナダの150m安全区域規則は、特に内陸の空港で民間需要をさらに拡大しています。FAAの2026年空港助成金40億米ドルは、安全インフラへの資金の流れを維持しています。

* アジア太平洋: 最も急速に拡大している地域であり、8.25%のCAGRで成長しています。中国の多空母艦隊と、次世代電磁式回収に関するインドとの協力が推進力となっています。韓国のCVXプログラムは、この地域の先進ソリューションへの意欲を強調しています。

* 欧州: NATOの標準化によって漸進的な成長を維持しています。フランスとベルギーのアップグレードは、共通のサプライヤー基盤を強化し、展開された作戦のロジスティクスを容易にしています。

* 新興市場(アフリカ、中東): アフリカの新興市場はICAOのガイドラインを採用しており、シエラレオネの安全計画では、地形がより広い安全区域を妨げる場所で着陸拘束システムを指定しています。中東は、空母および陸上装備のために米国および欧州の対外軍事販売チャネルを活用し、世界の航空機着陸拘束システム市場を多様化しています。

競争環境

市場集中度は中程度です。General Atomics社は海軍の電磁式システムを支配しており、USS Doris MillerのEMALSおよびAAG向けに11.9億米ドルの契約を獲得しました。Curtiss-Wright社は回転摩擦式設備および移動式システムで強力な地位を維持しており、最近ベルギーおよびフランスのアップグレード契約を獲得しました。

Runway Safe社は、民間セグメントでFAA承認の唯一のEMASサプライヤーであり、米国の商業プロジェクトで準独占的な地位を占めています。同社は製品寿命を延ばすために代替フォームに投資していますが、今後のFAAによる新素材に関する調査は競合他社を引き付ける可能性があります。特許データは、無人航空機用クラッシュバリアの特許出願が増加していることを示しており、新規参入者が航空機着陸拘束システム業界に機会を見出していることを示唆しています。

戦略的には、サプライヤーは長期的なサービス契約を確固たるものにするために、デジタル監視とハードウェアをバンドルしています。General Atomics社とHanwha社の2025年のGray Eagle STOL無人航空機に関する協力は、プラットフォーム設計とオーダーメイドの着陸拘束ソリューションを組み合わせたエコシステム的な視点を示しています。このような垂直統合は、航空機着陸拘束システム市場がデータ駆動型の性能保証へと進化するにつれて、競争バランスを変化させる可能性があります。

主要企業

* General Atomics

* Safran SA

* Sojitz Aerospace Corporation

* MacTaggart, Scott and Company Limited

* QinetiQ Group

最近の業界動向

* 2025年4月: RAFフェアフォードは、演習「ラムシュタイン・フラッグ2025」のために初の移動式航空機着陸拘束システム(MAAS)を設置しました。第435建設訓練飛行隊が設置を完了し、緊急時の戦闘機の安全な着陸手順を可能にしました。

* 2024年9月: Curtiss-Wright Corporationは、ベルギー空軍から航空機着陸拘束システムの近代化に関する2,600万米ドルの複数年契約を獲得しました。この契約に基づき、同社は3つの空軍基地に新しいケーブルシステムを供給し、包括的なターンキーサービスを提供します。この契約はベルギーのF-35納入を見越したものであり、緊急離着陸フェーズを支援するためのスペア部品、修理、オーバーホールが含まれ、ベルギー空軍の軍事飛行作戦を強化します。

本レポートは、航空機アレスティングシステム市場に関する詳細な分析を提供しています。この市場は、2025年に13.3億米ドルの規模に達し、2030年までに18.4億米ドルに成長し、予測期間中に年平均成長率(CAGR)6.67%を記録すると予測されています。

航空機アレスティングシステム市場は、陸上滑走路や航空母艦の飛行甲板において、通常運用時、緊急時、または離陸中止時に航空機を減速させるための固定式および可搬式ソリューション、ケーブル、ネット、EMAS(Engineered Material Arresting System)ベッド、ロータリー摩擦式または電磁式ギア、エネルギー吸収装置、フック、制御ユニット、および基礎の年間総額を対象としています。ただし、地上ハンドリングブロック、車輪止め、手動バリアロープは含まれません。

市場の成長を牽引する主な要因は多岐にわたります。第5世代戦闘機(特にF-35派生型)の配備拡大は、着陸荷重の増大と電磁両立性(EMC)の要件から、耐久性のあるフックやエネルギー吸収装置の研究開発を加速させています。短距離滑走路や遠征飛行場での運用増加、滑走路オーバーラン保護に関する世界的な安全規制(FAAやICAOの義務化など)の収束も重要な推進力です。技術面では、油圧システムから電磁式およびロータリー摩擦式システムへの移行が進んでおり、民間空港では保険および賠償責任の圧力により既存システムへの改修(レトロフィット)が進められています。さらに、世界的な航空母艦およびLHD/LHA(強襲揚陸艦)の配備増加も市場拡大に寄与しています。

一方で、市場の成長を抑制する要因も存在します。主なものとしては、高額な初期設備投資と長期にわたる認証サイクルが挙げられ、特に電磁式システムにおいては新興市場での導入障壁となっています。また、特殊合金や高サイクルスプリングへのサプライチェーンの依存度が高いこと、オートブレーキや滑走路表面の強化といった競合する投資優先順位、そして航空機の種類による標準化の限界も課題です。

市場は、プラットフォーム、技術タイプ、エンドユーザー、コンポーネント、フィット(新規設置か改修か)、および地域によって詳細にセグメント化されています。プラットフォーム別では、航空母艦に搭載される「海上ベース」のシステムが最も速い成長を示しており、アジア太平洋地域での広範な空母近代化により、2030年までに年平均成長率8.35%で拡大すると予測されています。技術タイプ別では、EMASが年平均成長率9.24%で最も急速に成長しており、これは標準的な安全区域を確保できない場所での滑走路オーバーラン保護を義務付けるFAAおよびICAOの規制に起因しています。地域別では、中国、インド、韓国が新たな空母や支援する陸上インフラに投資していることから、アジア太平洋地域が2030年までに年平均成長率8.25%で市場を牽引すると見込まれています。

本レポートの調査方法は非常に堅牢です。北米、ヨーロッパ、アジア太平洋地域の滑走路計画担当者、海軍航空技術者、EMAS保守監督者との一次調査に加え、FAA、EASA、ICAO、米国防総省、ACI、IATA、IAAEなどの多岐にわたる二次情報源を網羅しています。市場規模の算出と予測は、軍用機の年間納入数、民間航空交通量、EMAS義務化の集計に基づいたトップダウンアプローチを採用し、厳格な検証プロセスを経て信頼性を確保しています。Mordor Intelligenceのデータは、滑走路レベルの指標、新鮮な一次情報、年間更新サイクルにより、実際の設置計画と整合性が高く、運用上の信頼性が際立っていると強調されています。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析、およびCurtiss-Wright Corporation、General Atomics、Runway Safe Group ABなどの主要企業のプロファイルが提供されています。レポートはまた、市場の機会と将来の展望、特に未開拓の領域や満たされていないニーズの評価についても言及しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 第5世代戦闘機隊の拡大

- 4.2.2 短距離滑走路および遠征飛行場での運用増加

- 4.2.3 滑走路末端オーバーラン保護に向けた世界的な安全規制の収束

- 4.2.4 油圧システムから電磁および回転摩擦システムへの技術的転換

- 4.2.5 保険および賠償責任の圧力による民間空港の改修推進

- 4.2.6 世界的な航空母艦およびLHD/LHAの配備増加

-

4.3 市場の阻害要因

- 4.3.1 高額な初期設備投資と長期にわたる認証サイクル

- 4.3.2 特殊合金および高サイクルスプリングへのサプライチェーンの依存

- 4.3.3 競合する投資優先順位:オートブレーキと滑走路表面の強化

- 4.3.4 航空機タイプ間の標準化の限定

- 4.4 バリューチェーン分析

- 4.5 規制および技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 プラットフォーム別

- 5.1.1 海上ベース

- 5.1.2 陸上ベース

-

5.2 技術タイプ別

- 5.2.1 ケーブルおよびリール

- 5.2.2 ネットバリア

- 5.2.3 エンジニアードマテリアルアレスティングシステム (EMAS)

- 5.2.4 ロータリー摩擦/油圧

- 5.2.5 電磁/磁気

-

5.3 エンドユーザー別

- 5.3.1 軍用飛行場

- 5.3.2 民間空港

- 5.3.3 航空母艦

-

5.4 コンポーネント別

- 5.4.1 エネルギー吸収体

- 5.4.2 フックおよびケーブル

- 5.4.3 支持構造および基礎

- 5.4.4 制御および監視ユニット

-

5.5 導入形態別

- 5.5.1 新規導入

- 5.5.2 改修

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.2 欧州

- 5.6.2.1 英国

- 5.6.2.2 ドイツ

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Curtiss-Wright Corporation

- 6.4.2 General Atomics

- 6.4.3 MacTaggart, Scott and Company Limited

- 6.4.4 Runway Safe Group AB

- 6.4.5 SCAMA AB

- 6.4.6 A-tech Inc.

- 6.4.7 QinetiQ Group

- 6.4.8 The Boeing Company

- 6.4.9 Sojitz Aerospace Corporation

- 6.4.10 John Galt International Engineering Limited

- 6.4.11 SDT Space & Defence Technologies Inc.

- 6.4.12 TEKJET A.S.

- 6.4.13 Neometrix

- 6.4.14 ŞİR-BA Technology and Defense Industry Inc.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

航空機アレスティングシステムは、航空機が滑走路を安全に停止させるための重要な安全装置であり、特に着陸時の制動距離が不足する場合や、離陸中止時に機体を迅速かつ安全に停止させる目的で使用されます。これは、空母のような限られたスペースでの運用や、陸上基地における緊急事態において、航空機のオーバーランを防ぎ、機体と搭乗員の安全を確保するために不可欠なシステムです。航空機の運動エネルギーを効率的に吸収し、減速・停止させる仕組みがその核心にあります。

このシステムには主にいくつかの種類があります。最も広く知られているのは「ワイヤー式アレスティングシステム」です。これは、滑走路に横断して張られた高強度のワイヤー(アレスティングワイヤー)を、航空機に装備された着艦フック(テールフック)で捕捉し、そのワイヤーに接続された制動装置が航空機の運動エネルギーを吸収して停止させる方式です。空母では着艦の際に必須のシステムであり、陸上基地でも緊急着陸や離陸中止時の安全確保のために設置されています。制動装置には、油圧式、水圧式、あるいは電気モーター式などがあり、航空機の重量や速度に応じて最適な制動力を提供するように設計されています。

次に、「ネット式アレスティングシステム(バリア式アレスティングシステム)」があります。これは、滑走路の終端付近に設置され、緊急時に航空機が滑走路を逸脱するのを防ぐために、巨大なネットやバリアを展開して機体を捕捉し、停止させる方式です。主に陸上基地で使用され、着艦フックを持たない航空機や、ワイヤー式システムを捕捉できなかった場合の最終的な安全策として機能します。ネットは航空機の翼や胴体を包み込むように設計されており、機体への損傷を最小限に抑えつつ、確実に停止させることを目指します。

これらのシステムは多岐にわたる用途で活用されています。空母においては、その短い甲板長でジェット戦闘機などの高速航空機を安全に着艦させるために、ワイヤー式アレスティングシステムが絶対不可欠です。陸上基地では、主に緊急時の安全確保のために設置されています。例えば、ブレーキの故障、油圧系統の異常、タイヤのパンクといった機体トラブルが発生した際の緊急着陸や、エンジン故障やバードストライクなどで離陸を中断せざるを得ない「離陸中止(Rejected Takeoff)」の際に、滑走路の残存距離が短い場合でも機体を安全に停止させるために使用されます。また、短距離着陸能力が低い特定の航空機や、高速で着陸する戦闘機の運用、あるいはパイロットの緊急対応訓練などにも利用されます。滑走路が短い、またはオーバーランエリアが限られている飛行場では、その重要性がさらに高まります。

関連技術としては、まず航空機側に装備される「着艦フック(テールフック)」が挙げられます。これはアレスティングワイヤーを捕捉するための専用装置です。システムの中核をなす「制動装置」は、油圧式ダンパーが最も一般的ですが、水圧式や摩擦式、そして近年では電気モーター式も開発されています。これらの装置は、航空機の膨大な運動エネルギーを熱エネルギーなどに変換して吸収します。また、アレスティングワイヤーやネットには、高強度鋼や特殊な合成繊維など、高い耐久性と柔軟性、そしてエネルギー吸収能力を持つ素材が使用されます。航空機の重量や速度に応じて制動力を精密に調整するための「制御システム」も不可欠であり、高度なセンサー技術とコンピューター制御が用いられています。さらに、航空機側のアンチスキッドブレーキやリバーススラスタといった制動技術も、アレスティングシステムと併用されることで、より高い安全性を実現しています。

市場背景としては、世界の軍事航空市場の動向と密接に関連しています。主要なプレイヤーとしては、米国のジェネラル・アトミックス、テレダイン・ブラウン・エンジニアリング、フランスのサフラン・ランディング・システムズなどが挙げられます。市場を牽引する要因としては、空母を保有する国々の増加や、既存空母の近代化、そして高性能化する戦闘機(高速化、重量増)に伴う安全要件の厳格化があります。また、既存システムの老朽化に伴う更新需要や、新興国の航空戦力強化も市場の成長を後押ししています。一方で、システムの導入と維持には高額なコストがかかること、複雑なシステム統合、専門技術者の育成、そして騒音や廃棄物といった環境への配慮が課題となっています。各国の軍事規格や国際民間航空機関(ICAO)の勧告など、厳格な規制と標準が存在することも特徴です。

将来展望としては、技術革新が期待されています。最も注目されているのは、「電磁式アレスティングシステム(EMAS: Electromagnetic Arresting System)」です。これは、航空機射出システム(EMALS: Electromagnetic Aircraft Launch System)の技術を応用したもので、従来の油圧式に比べてより精密な制動制御が可能となり、軽量化、メンテナンスコストの削減、環境負荷の低減が期待される次世代技術として開発が進められています。また、AIや高度なセンサー技術を活用した「スマート化・自動化」も進むでしょう。これにより、航空機の種類、速度、重量、気象条件といった様々な要因に応じて最適な制動力を自動で調整するシステムや、故障予測診断(Predictive Maintenance)の導入が可能となり、運用の安全性と効率性が向上すると考えられます。

素材技術の進化も重要であり、より軽量で高強度、耐久性に優れたワイヤーやネット素材の開発、そしてエネルギー吸収効率のさらなる向上が期待されます。さらに、迅速な展開・撤収が可能な「モジュール化・移動性」の高いシステムの需要も高まるでしょう。これは、災害時や仮設飛行場での利用、あるいは遠隔地での緊急運用において大きな利点となります。環境負荷低減の観点からは、油圧作動油の漏洩リスクの低減、騒音対策、そしてシステム全体のエネルギー効率の向上が引き続き重要な課題として取り組まれていくことになります。航空機アレスティングシステムは、航空機の安全な運用を支える基盤技術として、今後も進化を続けていくことでしょう。