自己免疫治療市場 規模・シェア分析-成長動向と予測 (2025年~2030年)

自己免疫疾患治療市場レポートは、治療タイプ(薬剤クラス(抗炎症薬、血糖降下薬、インターフェロンなど)、手術(関節置換術、関節固定術など))、適応症(リウマチ性疾患、1型糖尿病、多発性硬化症、炎症性腸疾患など)、および地域(北米、欧州、アジア太平洋など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自己免疫疾患治療市場は、早期発症の増加、バイオシミラーの急速な普及、細胞治療の承認加速により、広範な免疫抑制から精密な介入へと治療モデルが移行しつつあります。CAR-T細胞療法がループスや多発性硬化症に応用され、成果に基づく価格設定が保険者によって受け入れられることで、市場における価値認識が再構築されています。同時に、デジタル治療薬は服薬遵守を向上させ、再発率を減少させることで、疾患管理に新たな行動的側面を加えています。地域別では、北米が最大の収益源であり、アジア太平洋地域は専門医療インフラの拡大に牽引され、最も速い成長を遂げています。

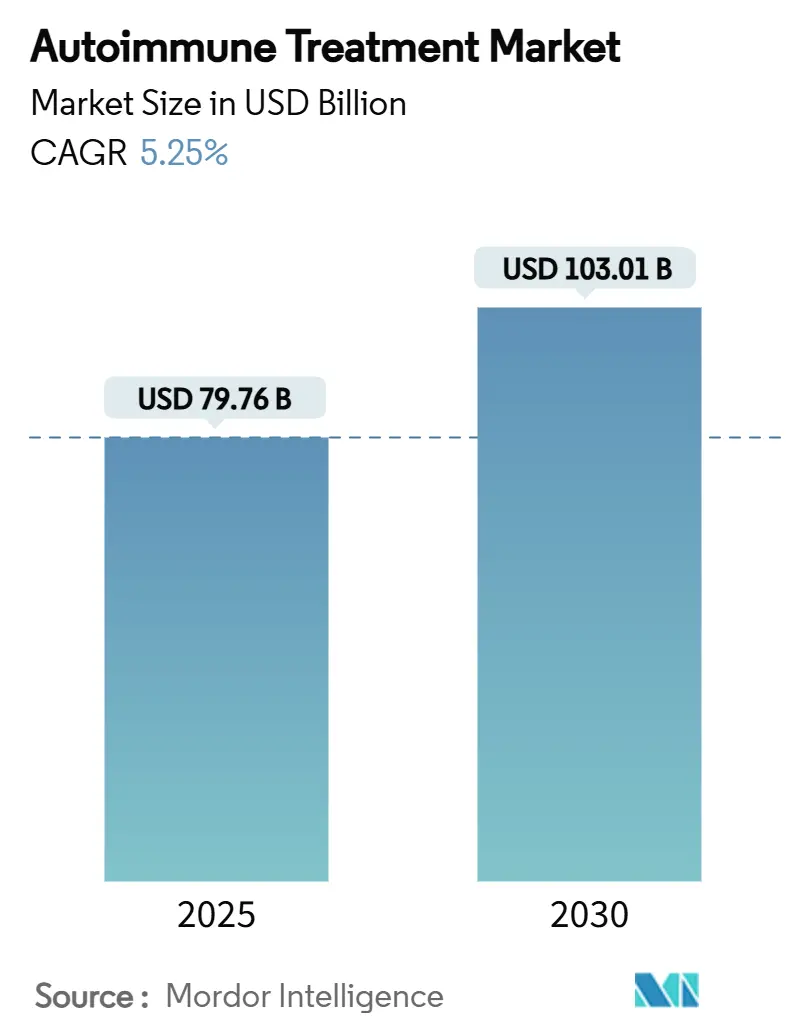

市場規模と成長予測

自己免疫疾患治療市場は、2025年に797.6億米ドルに達し、2030年までに1,030.1億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.25%です。

主要な市場動向と洞察

市場を牽引する要因:

1. 早期発症の自己免疫疾患の年齢標準化された増加: 関節リウマチ、炎症性腸疾患、多発性硬化症において15~39歳の個人の発症率が上昇しており、生涯にわたる治療ニーズを拡大し、より安全な慢性治療法の長期的な価値を高めています。この傾向は、次世代の生物学的製剤や細胞治療の対象患者層を拡大し、市場を長期的に高い取引量へと押し上げています。

2. バイオシミラーの波による治療費障壁の低下: アダリムマブのバイオシミラーは発売から18ヶ月以内に処方量の85%を占め、2025年までに384億米ドルのシステムコスト削減が見込まれています。これにより、保険者は二重特異性抗体やCAR-T構築物などの新規資産に予算を振り向けることが可能になります。新興市場では、かつてステロイドに依存していた地域でも先進的な生物学的製剤が導入され、市場の世界的浸透が拡大しています。

3. 経口生物学的製剤の第III相試験結果: JAK阻害剤などの経口製剤は、注射剤と同等の有効性を持ちながら、投与の負担を軽減します。アッヴィのウパダシチニブは2024年に巨細胞性動脈炎の適応拡大を確保し、ファイザーはループスや皮膚筋炎向けの次世代経口候補薬を準備しています。経口投与は、非経口投与では困難だった連続または併用療法を可能にし、注入コストの削減が薬剤費の上昇を相殺するため、保険者もその採用を支持しています。

4. デジタル治療薬と薬剤遵守プログラムの組み合わせ: AIを活用したモバイルプラットフォームは、症状の記録、服薬リマインダーのスケジュール設定、薬剤師との連携を可能にし、回避可能な再燃や入院を削減します。これらのアプリによって生成されたデータは、リアルワールドエビデンスとして活用され、新規薬剤の償還を加速させています。予測期間を通じて、デジタル補助療法はオプションの追加機能から標準治療に組み込まれた要素へと進化すると見られています。

5. 多経路制御のための二重特異性抗体承認: 米国およびEUが規制を主導し、世界的に承認が進んでいます。

市場の抑制要因:

1. 腫瘍生物学的製剤への支出による保険者の予算疲弊: 腫瘍CAR-T細胞療法の平均請求価格が1コースあたり40万米ドルを超えるため、慢性自己免疫疾患治療への資金が転用されています。米国およびEUの処方集では、高額な生物学的製剤に対する事前承認基準が厳格化され、段階的治療のハードルが導入されており、普及が遅れる可能性があります。

2. 新興市場における新規作用機序(MOA)に対するガイドライン更新の遅れ: 中国やブラジルの規制当局は承認を加速させていますが、臨床診療委員会が新しいメカニズムを地域のプロトコルに組み込むまでに2~3年かかることが多く、広範な処方を遅らせています。このギャップにより、より優れた選択肢が存在する場合でも、従来の免疫抑制剤の使用が長期化します。

3. 細胞ベース治療薬のバイオ製造能力の逼迫: 世界的に、特にCDMO(医薬品開発製造受託機関)インフラが限られている地域で深刻な影響が出ています。

セグメント分析

治療タイプ別(薬剤クラス):

抗炎症剤(TNFブロッカー、IL-6拮抗薬、JAK阻害剤など)は、2024年の世界売上高の37.53%を占めました。関節、皮膚、腸の炎症に対する広範な有効性により、第一選択薬としての地位を確立しています。一方、インターフェロンは、皮膚筋炎やループス治療薬として新規のペグ化製剤や経口製剤が開発されていることに牽引され、2030年までに8.85%のCAGRで成長すると予測されています。新世代のインターフェロンは忍容性が向上しており、実世界での持続性が期待されます。インターフェロンベースの治療薬市場規模は、適応拡大に伴い2030年までに90億米ドルに達すると見込まれています。

同時に、二重特異性抗体は二重経路抑制剤として台頭しており、メルクは2024年にCuron社のB細胞枯渇剤CN201を7億米ドルで買収しました。パイプラインの多様性には、慢性的な免疫抑制ではなく免疫バランスのリセットを目指す寛容誘導性細胞治療も含まれています。1型糖尿病のファーストインクラス候補薬は、膵臓β細胞機能の温存を目指し、自己免疫疾患治療市場に予防的アプローチを導入しています。

適応症別:

自己免疫疾患治療市場は、2024年の収益の47.35%を関節リウマチや乾癬性関節炎などのリウマチ性疾患に割り当てています。これは、明確な診断基準と長い臨床経験に支えられています。疾患修飾性抗リウマチ薬(DMARDs)、TNF-α阻害剤、JAK阻害剤が関節の完全性を維持し、リウマチ学は安定した収益の柱となっています。しかし、炎症性腸疾患(IBD)は、生物学的製剤や新規の腸標的型小分子薬が普及するにつれて、2030年までに8.25%のCAGRで成長し、他のすべての適応症を上回ると予測されています。長期的な寛解データと償還の拡大が臨床での採用を広げています。IBDの市場規模は、アジア太平洋地域の都市部での持続的な二桁成長を反映し、2030年までに220億米ドルに達すると予測されています。難治性全身性エリテマトーデスにおけるCAR-T細胞療法の研究も画期的な進展を示しており、Adicet BioのADI-100は2025年2月にFDAのファストトラック指定を受けました。自己免疫性肝炎や重症筋無力症などの新興サブセグメントはニッチなままでですが、市場の継続的な拡大を示しています。

多発性硬化症では、高有効性B細胞枯渇剤が再発のない期間を延長しています。従来のインターフェロン療法は依然として存在しますが、保険者はMRIで確認された神経保護効果を持つ薬剤を優先する傾向にあります。

地域分析

* 北米: 2024年の世界収益の42.82%を占めました。これは、革新的な作用機序の急速な普及、有利な償還制度、および密度の高い臨床試験エコシステムに支えられています。この地域の柔軟な迅速承認制度により、過去2年間で9つの自己免疫生物学的製剤が市場に投入され、先行者利益を確立しました。CAR-TプログラムはFDAのファストトラック指定の下で迅速に進展し、次世代の免疫調節療法への投資を促進しています。デジタルヘルス償還の平等法は、行動変容アプリの共同処方を奨励し、服薬遵守を強化し、再発関連コストを削減しています。

* 欧州: 価格・数量契約が治療強度の増加を相殺し、バランスの取れた成長を維持しています。欧州医薬品庁(EMA)のPRIMEパスウェイは、二重特異性抗体などの高ニーズ資産の承認期間を短縮しますが、各国の医療システムは依然として予算上限を課しており、アクセス交渉が長期化する可能性があります。バイオシミラーの普及は支出を抑制し、先進的な選択肢のための能力を解放しています。

* アジア太平洋: 2030年までに8.61%のCAGRで際立った成長を遂げると予測されています。人口増加、都市化、規制の調和がその原動力です。中国の数量ベース調達は生物学的製剤の価格を大幅に引き下げますが、先発品メーカーにリアルワールドデータの提供を義務付ける条項を追加し、エビデンスに基づいた採用を促進しています。日本の細胞加工基準の早期導入は、腫瘍学以外のCAR-T試験の地域的基盤を支えています。インドと東南アジアは償還の断片化により進展が遅いものの、官民パートナーシップが生物学的製剤製造パークに投資し、地域の供給回復力を約束しています。2030年までに、アジア太平洋地域の自己免疫疾患治療市場は280億米ドルに達すると予測されており、成熟した地域に対する重要な対抗勢力となります。

* 南米および中東・アフリカ: 収益貢献は小さいものの、着実な医療予算の成長とガイドラインの近代化により、バイオシミラーおよび一部の先発生物学的製剤の採用が改善しています。

競争環境

業界構造は中程度の集中度を維持しています。アッヴィ、ファイザー、ジョンソン・エンド・ジョンソンなどの主要企業は2024年にかなりの収益を上げましたが、中堅のイノベーターは差別化されたパイプラインを提供し、競争圧力を維持しています。2024年から2025年にかけて、自己免疫疾患に特化した150億米ドル以上のM&Aが成立し、ファーストインクラスの資産に対するプレミアムが強調されました。サノフィは2024年にDren BioのCD20標的二重特異性抗体を19億米ドルで買収し、難治性ループス評価の後期段階に二重メカニズムの候補薬を導入しました。

プラットフォームの統合が戦略を定義しており、主要企業は機械学習プラットフォームを組み込んで応答サブグループを予測し、脱落リスクを削減しています。メルクの提携ネットワークは、学術的な細胞治療ラボとCDMOを連携させ、自家製品の能力ボトルネックを相殺しています。戦略的根拠は、ナノ粒子送達から合成生物学スイッチに至るまで、複数の自己免疫疾患にわたるモジュール式拡張をサポートする「ツールボックス」能力の構築に集中しています。KyvernaやCabaletta Bioなどの小規模なディスラプターは、単回投与で治癒を目指す慢性適応症を標的とした同種CAR-Tアプローチに焦点を当てています。

競争上の差別化は、サービス層をますます含むようになっています。ファイザーは、服薬遵守アプリと薬理ゲノミクス検査を後期段階の薬剤とバンドルし、応答時間のばらつきを減らすことを目指しています。アッヴィは、関節リウマチにおけるDAS-28寛解の持続性に基づいてリベートを決定する価値ベース契約を試験的に導入し、経済的インセンティブと機能的成果を一致させています。バイオシミラーが普及するにつれて、先発品メーカーは看護師ホットラインアクセス、在宅注入サービス、医師向けのデジタルダッシュボードを通じてブランドの定着を図っています。

最近の業界動向

* 2025年3月: サノフィは、難治性B細胞介在性自己免疫疾患の免疫学パイプラインを強化するため、Dren BioのDR-0201(CD20標的二重特異性抗体)を最大19億米ドルで買収しました。

* 2025年2月: FDAは、Adicet BioのCAR-T細胞療法ADI-100に対し、全身性エリテマトーデス治療薬としてファストトラック指定を付与しました。

本レポートは、自己免疫疾患治療市場に関する詳細な分析を提供しています。市場は、生物製剤、小分子薬、次世代細胞・遺伝子治療薬の処方箋収益を対象とし、病院、小売、オンラインチャネルでの販売を含みます。革新的なブランドとバイオシミラーの両方が含まれますが、医療機器、検査診断薬、市販の抗炎症薬は対象外です。

調査方法論は、一次調査とデスク調査を組み合わせた厳格なアプローチを採用しています。一次調査では、米国、ドイツ、日本、ブラジル、インドのリウマチ専門医、消化器専門医、支払者、病院薬局の購入者へのインタビューを通じて、治療アドヒアランス、バイオシミラーの切り替え率、JAK阻害剤やCAR-T細胞療法オプションの採用見込みに関する洞察を得ました。デスク調査では、WHO、OECD、国連のデータから疾患の有病率や発生率を収集し、米国リウマチ学会やクローン病・大腸炎財団などの主要な医療機関のガイドライン更新、企業報告書、FDAの表示、特許情報、価格開示情報を分析しました。市場規模の予測は、トップダウンとボトムアップの両方のアプローチを併用し、バイオシミラーの価格浸食、発売時期、ガイドラインに基づく治療期間、パイプライン承認数、保険適用範囲の変化、地域通貨トレンドなどの多岐にわたる要素を考慮した多変量回帰分析に基づいています。このモデルは3つの専門家検証済みシナリオでストレステストされ、2030年までの市場価値を予測しています。データは毎年更新され、重要な市場変動に応じて中間更新も行われます。

市場の状況では、複数の促進要因と抑制要因が特定されています。促進要因としては、早期発症自己免疫疾患の年齢標準化された発生率の上昇、バイオシミラーの普及による治療費障壁の低下、経口生物製剤の第III相試験での良好な結果、デジタル治療と薬剤アドヒアランスプログラムの進展、多経路制御を可能にする二重特異性抗体の承認が挙げられます。一方、抑制要因には、腫瘍生物製剤への多額の支出による支払者の予算疲労、新興市場における新規作用機序(MoAs)に対するガイドライン更新の遅れ、細胞ベース治療におけるバイオ製造能力の逼迫があります。また、ポーターのファイブフォース分析により、新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさが評価されています。

市場規模と成長予測は、治療タイプ別、適応症別、地域別に詳細にセグメント化されています。治療タイプ別では、薬剤クラス(抗炎症薬、抗高血糖薬、NSAIDs、インターフェロン、その他の薬剤)と手術(関節置換術、関節固定術、腱再建術)に分類されます。適応症別では、リウマチ性疾患(直腸結腸切除術/結腸切除術を含む)、1型糖尿病(甲状腺切除術を含む)、多発性硬化症(その他を含む)、炎症性腸疾患、その他の適応症が分析対象です。地域別では、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、その他のヨーロッパ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、その他のアジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他の中東・アフリカ)、南米(ブラジル、アルゼンチン、その他の南米)が対象となります。

競争環境のセクションでは、市場集中度と市場シェア分析が提示され、AbbVie Inc.、Amgen Inc.、Johnson & Johnson (Janssen)、Eli Lilly & Co.、Pfizer Inc.、F. Hoffmann-La Roche、AstraZeneca plc、Bristol-Myers Squibb、GSK plc、Novartis Inc.、Sanofi SA、Takedaなど、主要な25社にわたる企業プロファイルが詳細に記述されています。これには、各企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、および最近の動向が含まれます。

市場機会と将来展望では、未開拓領域と満たされていないニーズの評価を通じて、今後の成長機会が特定されています。

レポートでは、以下の主要な質問に回答しています。

* 現在の市場規模は、2025年に797.6億米ドル、2030年までに1030.1億米ドルに達すると予測されています。

* 最も速く成長している適応症は炎症性腸疾患であり、2030年まで年平均成長率(CAGR)8.25%で成長し、リウマチ性疾患や神経疾患の成長を上回ると見込まれています。

* バイオシミラーの影響は大きく、例えばアダリムマブのバイオシミラーは処方箋の85%を占めるなど、支払者の予算を解放し、革新的な治療へのアクセスを加速させています。

* CAR-T療法は、Adicet BioのADI-100が全身性エリテマトーデスや多発性硬化症の臨床試験に進出しており、難治性症例における寛解の可能性を提供しています。

* 将来の成長に最も貢献する地域はアジア太平洋地域であり、医療インフラの改善と規制経路の合理化により、2030年までCAGR 8.61%を記録すると予測されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 年齢標準化された早期発症自己免疫疾患発生率の上昇

- 4.2.2 バイオシミラーの波による治療費障壁の低下

- 4.2.3 経口生物学的製剤の第III相試験結果達成

- 4.2.4 デジタル治療薬と薬剤アドヒアランスプログラム

- 4.2.5 多経路制御のための二重特異性抗体の承認

-

4.3 市場の阻害要因

- 4.3.1 腫瘍生物学的製剤への支出による支払者の予算疲労

- 4.3.2 新興市場における新規作用機序(MoA)に対するガイドライン更新の遅れ

- 4.3.3 細胞ベース治療薬のバイオ製造能力の逼迫

-

4.4 ポーターのファイブフォース

- 4.4.1 新規参入の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 治療タイプ別

- 5.1.1 薬剤クラス

- 5.1.1.1 抗炎症薬

- 5.1.1.2 血糖降下薬

- 5.1.1.3 NSAIDs

- 5.1.1.4 インターフェロン

- 5.1.1.5 その他の薬剤

- 5.1.2 手術

- 5.1.2.1 関節置換術(関節形成術)

- 5.1.2.2 関節固定術(関節融合術)

- 5.1.2.3 腱再建術

-

5.2 適応症別

- 5.2.1 リウマチ性疾患

- 5.2.1.1 直腸結腸切除術 / 結腸切除術

- 5.2.2 1型糖尿病

- 5.2.2.1 甲状腺切除術

- 5.2.3 多発性硬化症

- 5.2.3.1 その他

- 5.2.4 炎症性腸疾患

- 5.2.5 その他の適応症

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 欧州

- 5.3.2.1 ドイツ

- 5.3.2.2 英国

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他の欧州

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 韓国

- 5.3.3.5 オーストラリア

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 中東およびアフリカ

- 5.3.4.1 GCC

- 5.3.4.2 南アフリカ

- 5.3.4.3 その他の中東およびアフリカ

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 アッヴィ株式会社

- 6.3.2 アムジェン株式会社

- 6.3.3 ジョンソン&ジョンソン(ヤンセン)

- 6.3.4 イーライリリー・アンド・カンパニー

- 6.3.5 ファイザー株式会社

- 6.3.6 エフ・ホフマン・ラ・ロシュ

- 6.3.7 アストラゼネカ plc

- 6.3.8 ブリストル・マイヤーズ スクイブ

- 6.3.9 ルーピン株式会社

- 6.3.10 GSK plc

- 6.3.11 ノバルティス株式会社

- 6.3.12 サノフィSA

- 6.3.13 バイオコン

- 6.3.14 CSLベーリング

- 6.3.15 グリフォルス

- 6.3.16 武田

- 6.3.17 UCBファーマ

- 6.3.18 リジェネロン

- 6.3.19 インサイト

- 6.3.20 ホライズン・セラピューティクス

- 6.3.21 ジマー・バイオメット

- 6.3.22 ストライカー

- 6.3.23 スミス&ネフュー

- 6.3.24 メドトロニック

- 6.3.25 ニューメッド・インスツルメンツ

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

自己免疫治療は、免疫系が自身の正常な細胞や組織を誤って攻撃してしまう「自己免疫疾患」に対して行われる治療法の総称でございます。本来、免疫系は外部からの病原体や異常な細胞を排除する役割を担っていますが、自己免疫疾患ではこの機能が破綻し、自己と非自己の区別がつかなくなり、慢性的な炎症や組織破壊を引き起こします。自己免疫治療の目的は、この過剰な免疫反応を抑制したり、免疫系のバランスを正常に戻したりすることで、症状の緩和、病気の進行抑制、そして生活の質の向上を目指すものでございます。

自己免疫治療には、その作用機序や標的によって多岐にわたる種類がございます。まず、最も伝統的な治療法として「免疫抑制剤」が挙げられます。これには、副腎皮質ステロイド(プレドニゾロンなど)や、メトトレキサート、アザチオプリン、シクロスポリンといった薬剤が含まれます。これらは広範な免疫細胞の活性を抑制することで効果を発揮しますが、その分、感染症のリスク増加などの副作用も伴うことがございます。次に、近年急速に発展しているのが「生物学的製剤」でございます。これらは特定の免疫分子(サイトカインや細胞表面抗原など)を標的として作用するため、従来の免疫抑制剤よりも選択性が高く、副作用が軽減される傾向にあります。例えば、関節リウマチや炎症性腸疾患などで用いられるTNF-α阻害薬(インフリキシマブ、アダリムマブなど)、IL-6阻害薬(トシリズマブなど)、B細胞を標的とするリツキシマブ、T細胞の共刺激を阻害するアバタセプトなどが代表的でございます。さらに、低分子化合物でありながら特定の分子を標的とする「JAK阻害薬」(トファシチニブ、バリシチニブなど)も、生物学的製剤と同様に標的指向性の高い治療薬として注目されています。細胞療法としては、自己免疫疾患の治療に特化した「制御性T細胞(Treg)療法」や、間葉系幹細胞(MSC)を用いた治療法の研究が進められており、免疫系のバランスを回復させる可能性が期待されています。また、一部の難治性自己免疫疾患に対しては、血液中の自己抗体や免疫複合体を除去する「血漿交換療法」も行われることがございます。

自己免疫治療の用途は非常に広範でございます。代表的な疾患としては、関節リウマチ、全身性エリテマトーデス、乾癬、炎症性腸疾患(潰瘍性大腸炎、クローン病)、多発性硬化症、強直性脊椎炎、乾癬性関節炎などが挙げられます。これらの疾患は、患者様の生活の質を著しく低下させるだけでなく、進行すると臓器障害を引き起こす可能性もあるため、適切な自己免疫治療が不可欠でございます。近年では、1型糖尿病や重症筋無力症など、これまで治療が困難であった自己免疫疾患に対しても、新たな治療法の開発が進められています。治療の選択は、疾患の種類、重症度、患者様の状態、既存治療への反応性などを総合的に評価して決定されます。

自己免疫治療の発展を支える関連技術は多岐にわたります。まず、免疫系の複雑なメカニズムを解明する「免疫学」の進歩は不可欠でございます。特定のサイトカインや細胞表面分子の役割が明らかになることで、新たな治療標的の発見につながります。次に、「分子生物学」や「遺伝子工学」は、生物学的製剤の設計と生産において中心的な役割を果たしています。例えば、抗体医薬の作製には、遺伝子組み換え技術や細胞培養技術が不可欠でございます。また、患者様の遺伝子情報やタンパク質情報を解析する「ゲノミクス」や「プロテオミクス」は、疾患の発症メカニズムの解明や、治療効果を予測するバイオマーカーの探索に貢献しています。さらに、膨大な生物学的データを解析する「バイオインフォマティクス」や、薬剤の効率的なスクリーニングを可能にする「創薬技術」も、新しい治療薬の開発を加速させています。近年では、ナノテクノロジーを用いた薬剤の標的送達システムや、AI(人工知能)を活用した個別化医療の推進も、自己免疫治療の未来を形作る重要な技術として期待されています。

自己免疫治療薬の市場背景は、非常にダイナミックでございます。世界的に自己免疫疾患の患者数が増加傾向にあること、そして既存治療で十分な効果が得られない患者様が多いことから、新たな治療薬への高いアンメットニーズが存在します。特に生物学的製剤は、その高い有効性から市場を牽引しており、巨大な市場規模を形成しています。しかし、これらの薬剤は開発コストが高く、薬価も高額であるため、医療経済への影響が課題となることもございます。このため、特許切れの生物学的製剤の「バイオシミラー」(後続品)の開発・導入が進み、薬剤費の抑制と患者様のアクセス向上に貢献しています。製薬企業は、より安全で効果的な、そして個別化された治療薬の開発に多額の研究開発投資を行っており、今後も市場は拡大していくと予測されます。一方で、治療の長期的な安全性データや、特定の患者群における最適な治療戦略の確立など、解決すべき課題も残されています。

自己免疫治療の将来展望は、非常に明るく、革新的な進歩が期待されています。最も重要な方向性の一つは「個別化医療」の実現でございます。患者様一人ひとりの遺伝子情報、バイオマーカー、疾患のサブタイプなどを詳細に解析し、最適な薬剤や治療法を選択することで、治療効果の最大化と副作用の最小化を目指します。これにより、無駄な治療を避け、より効率的な医療が提供できるようになります。また、現在よりもさらに「標的を絞った治療法」の開発も進められるでしょう。特定の免疫細胞や分子のみをピンポイントで制御することで、全身への影響を抑え、副作用を軽減することが可能になります。例えば、特定のサイトカインの受容体ではなく、その下流のシグナル伝達経路を阻害する薬剤や、疾患特異的な免疫細胞のみを標的とする薬剤などが研究されています。

「再生医療」や「細胞療法」も、自己免疫治療の未来を担う重要な分野でございます。特に、免疫系のバランスを回復させる能力を持つ制御性T細胞(Treg)を用いた治療法は、自己免疫疾患の根本的な治療につながる可能性を秘めています。患者様自身のTregを体外で増殖させ、体内に戻すことで、過剰な免疫反応を抑制し、免疫寛容を誘導することが期待されています。また、遺伝子編集技術の進歩により、自己免疫疾患の原因となる遺伝子を修正したり、治療効果を持つ遺伝子を導入したりする「遺伝子治療」も、将来的には選択肢の一つとなるかもしれません。

さらに、疾患の発症前にリスクのある個人を特定し、早期介入や予防を行う「早期診断・予防」の重要性も増していくでしょう。バイオマーカーの発見や、AIを活用したリスク予測モデルの構築により、疾患の進行を未然に防ぐことが可能になるかもしれません。デジタルヘルス技術の活用も進み、ウェアラブルデバイスなどを用いた患者様の状態のモニタリングや、治療効果の評価がより精密に行われるようになるでしょう。

しかし、これらの革新的な治療法の実現には、依然として多くの課題が存在します。高額な開発費用と薬価、長期的な安全性データの蓄積、複雑な規制要件への対応などが挙げられます。また、免疫系の複雑さゆえに、単一の治療法では対応しきれない疾患も多く、複数の治療法を組み合わせる「併用療法」の最適化も重要な研究課題でございます。自己免疫治療は、今後も免疫学、分子生物学、情報科学などの多岐にわたる分野の知見を結集し、患者様の生活の質の向上に貢献していくことが期待されています。