自動車用フィルム市場の市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

自動車用フィルム市場は、フィルムタイプ(ウィンドウフィルムおよびティント、自動車用塗装保護フィルム、自動車用ラッピングフィルム)、車両タイプ(乗用車、商用車)、および地域(アジア太平洋、北米、欧州、南米、中東およびアフリカ)別にセグメント化されています。上記すべてのセグメントについて、自動車用フィルムの市場規模と収益(百万米ドル)での予測を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用フィルム市場の概要

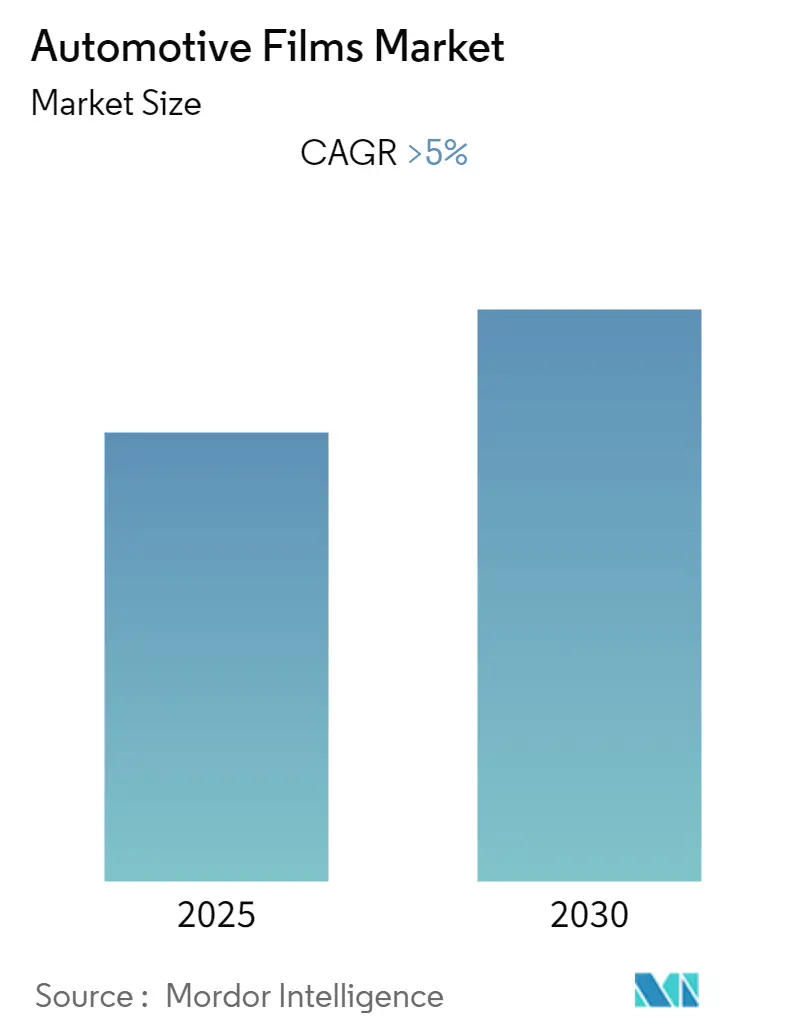

自動車用フィルム市場は、予測期間中に5%を超える年平均成長率(CAGR)を記録すると予想されています。2020年にはCOVID-19パンデミックが市場に悪影響を及ぼしましたが、政府によるロックダウン解除後の自動車生産の増加が、自動車用フィルムの需要を押し上げました。

短期的には、安全性、セキュリティ、プライバシーへの懸念の高まり、およびアジア太平洋地域とヨーロッパにおける自動車用フィルムの需要増加が市場成長を牽引すると見られています。一方で、染色フィルムや金属化フィルムにおける技術的な問題(低い熱低減効果やGPS伝送干渉など)が発生する可能性があり、これが市場の成長を妨げる要因となるかもしれません。

将来的には、電気自動車(EV)の需要増加や、米国などの地域における自動車用フィルムの使用を義務付ける新しい法律が、市場に新たな機会をもたらすと期待されています。

地域別では、アジア太平洋地域が世界の市場シェアを支配しています。中国、インド、インドネシア、タイ、日本といった国々での自動車生産と販売が著しく増加しており、この地域全体で自動車用フィルムの使用が拡大しています。

市場の主要な統計は以下の通りです。

* 調査期間:2019年~2030年

* 推定基準年:2024年

* 予測データ期間:2025年~2030年

* 成長率:5.00% CAGR

* 最も成長の速い市場:アジア太平洋

* 最大の市場:アジア太平洋

* 市場集中度:高

主要な市場プレイヤーには、Saint-Gobain、TORAY INDUSTRIES INC.、3M、Eastman Chemical Company、Johnson Window Films Inc.などが挙げられます。

世界の自動車用フィルム市場のトレンドと洞察

乗用車セグメントからの需要増加

乗用車セグメントからの需要増加が、自動車用フィルム市場の重要なトレンドとなっています。乗用車は世界の多くの地域で主要な道路交通手段であり、毎年約7,000万台の新車が生産されています。

窓用フィルムは、乗用車のガラス窓の外側または内側にラミネートされ、車両の保護と持続可能性を提供します。これらは、車両への過剰な熱伝達を低減するために取り付けられます。窓用フィルムは、太陽からの有害な赤外線や紫外線に対する追加の保護層を提供し、車両のエアコンシステムの負担を軽減します。

さらに、プライバシーの向上、内装の退色防止、まぶしさの軽減、車内の貴重品のセキュリティ強化にも貢献します。また、車両全体の外観を向上させるため、主に窓において乗用車での用途が拡大しています。

パンデミック以降、世界の乗用車生産は増加しています。OICA(国際自動車工業連合会)によると、2021年の世界の乗用車生産台数は約5,705万台で、前年の5,583万台から増加しました。中国乗用車協会(CPCA)によれば、2023年2月の中国での販売台数は約142万台で、前年比10.4%増でした。特に、純粋なバッテリー電気自動車やプラグインハイブリッドを含む新エネルギー車(NEV)の販売は、2月には前年比61%増と、市場全体よりも速いペースで成長しました。

インドの乗用車市場は、2021年に327億米ドルと評価され、インドブランドエクイティ財団(IBEF)によると、2022年から2027年の間に9%を超えるCAGRで成長し、2027年までに548.4億米ドルに達すると予想されています。

これらの要因が、今後数年間で自動車用フィルム市場に大きな影響を与えると予想されます。

アジア太平洋地域が市場を支配

アジア太平洋地域は、引き続き世界の自動車用フィルム市場を支配すると予測されています。中国、インド、インドネシア、タイ、日本などの国々における自動車生産と販売の成長が、この地域での自動車用フィルムの使用増加を牽引しています。

OICAによると、中国は自動車の最大の生産国であり消費国です。2022年4月には、中国で約96.5万台の乗用車と21.6万台の商用車が販売されました。

インドもアジア太平洋地域における自動車用フィルムの主要市場の一つです。OICAのデータでは、インドでの車両生産台数は2020年の339万台から2021年には約440万台へと増加し、約30%の成長率を記録しました。インドは2026年までに世界で3番目に大きな自動車市場になると予想されており、これは電気自動車や商用車にとって好材料です。この需要増加は、平均世帯収入の増加、2025年までに最も若い国となること、車両普及率の向上、研究開発拠点の拡大に起因しています。

インド政府は、インドをグローバルな製造拠点として発展させることを目指しています。GST(物品サービス税)などの改革は、産業成長を促進する可能性があります。新しいGST制度の下では、電気自動車に対するGSTが12%から5%に引き下げられました。インドの電気自動車市場は、2025年までに500億ルピー(70.9億米ドル)に達すると推定されています。CEEWエネルギー金融センターの調査では、2030年までにインドの電気自動車市場に2,060億米ドルの機会があると認識されています。

OICAによると、日本はアジア太平洋地域で2番目に大きな車両生産国です。2021年には約785万台の車両が日本で生産されましたが、2020年の806万台と比較すると約3%の減少率を示しています。

これらの要因が、今後数年間で自動車用フィルム市場に大きな影響を与えると予想されます。

競争環境

自動車用フィルム市場は、部分的に統合された性質を持っています。主要な市場プレイヤーには、Saint-Gobain、TORAY INDUSTRIES INC.、3M、Eastman Chemical Company、Johnson Window Films Inc.などが含まれます。

最近の業界動向

* 2023年2月: Eastman Chemical Companyは、アジア太平洋地域の自動車および建築市場向けペイント保護フィルムおよび窓用フィルムの製造・供給業者であるAi-Red Technology (Dalian) Co., Ltd.を買収しました。この買収は、Eastmanがパフォーマンスフィルムおよびペイント保護・窓用フィルム市場での成長を推進するというコミットメントを示しています。

* 2022年12月: 東レ株式会社は、水性および無溶剤コーティングに対して優れた適用性と接着性を兼ね備え、溶剤由来の二酸化炭素排出を排除できるポリエチレンテレフタレート(PET)フィルムを開発しました。同社は、製造時の脱炭素化が望ましい環境に優しいフィルム製品(剥離、接着、印刷、包装、自動車用フィルムなど)の普及を支援するため、2024年3月末までに国内工場でこのフィルムを生産することを目指しています。

本レポートは、自動車用フィルム市場に関する詳細な分析を提供いたします。自動車用フィルムは、車両の内外装に用いられる薄いラミネートであり、ドライバーと同乗者の安全性、セキュリティ、プライバシーを向上させる役割を果たします。ポリカーボネート、ポリエステル、ポリスチレン、ポリ塩化ビニル等の多様な素材から製造され、車両全体の外観を向上させるだけでなく、太陽光の紫外線(UV)を遮断し、まぶしさを軽減することで快適性を提供します。

本調査の範囲は、フィルムタイプ、車両タイプ、および地域に基づいて市場をセグメント化しています。フィルムタイプ別では、ウィンドウフィルム(着色、金属化、セラミック、カーボン、その他)、自動車用塗装保護フィルム、自動車用ラッピングフィルムに分類されます。車両タイプ別では、乗用車と商用車に分けられます。地域別では、アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカの主要地域にわたる15カ国の市場規模と予測をカバーしており、各セグメントの市場規模と予測は収益(USD百万)に基づいて算出されています。

市場のダイナミクスを見ると、いくつかの主要な推進要因と阻害要因が存在します。

推進要因としては、安全性、セキュリティ、プライバシーに対する懸念の高まりが挙げられます。また、アジア太平洋地域およびヨーロッパにおける自動車用フィルムへの需要が著しく増加していることも市場を牽引しています。

一方、阻害要因としては、着色および金属化された自動車用ウィンドウフィルムにおける技術的な問題が指摘されています。

レポートでは、業界のバリューチェーン分析や、ポーターのファイブフォース分析(サプライヤーの交渉力、消費者の交渉力、新規参入の脅威、代替製品・サービスの脅威、競争の程度)も実施されています。

市場は、以下の主要なセグメントに分けられています。

* フィルムタイプ: ウィンドウフィルム/ティント(着色、金属化、セラミック、カーボン、その他(ハイブリッド、クリスタリンなど))、自動車用塗装保護フィルム、自動車用ラッピングフィルム。

* 車両タイプ: 乗用車、商用車。

* 地域: アジア太平洋(中国、インド、日本、韓国、その他)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、イタリア、フランス、その他)、南米(ブラジル、アルゼンチン、その他)、中東・アフリカ(サウジアラビア、南アフリカ、その他)。

競争環境の分析では、合併・買収、合弁事業、提携、契約などの活動が調査されています。市場シェア分析や主要企業の採用戦略も含まれており、3M、Eastman Chemical Company、Saint-Gobain、TORAY INDUSTRIES INC.、Johnson Window Films Inc.といった主要な市場プレイヤーのプロファイルも提供されています。

市場の機会と将来のトレンドとしては、電気自動車の生産と採用の増加が挙げられており、これが新たな成長機会をもたらすと見られています。

レポートの主要な質問に対する回答として、以下の点が示されています。

* 自動車用フィルム市場は、予測期間(2025年~2030年)中に5%を超える年平均成長率(CAGR)で成長すると予測されています。

* 主要な市場プレイヤーは、Saint-Gobain、Eastman Chemical Company、3M、TORAY INDUSTRIES, INC.、Johnson Window Films, Inc.などです。

* 最も急速に成長する地域はアジア太平洋地域であり、予測期間(2025年~2030年)中に最高のCAGRを記録すると推定されています。

* 2025年には、アジア太平洋地域が自動車用フィルム市場で最大の市場シェアを占めるとされています。

* レポートは、2019年から2024年までの過去の市場規模と、2025年から2030年までの市場規模を予測しています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

-

4.1 推進要因

- 4.1.1 安全性、セキュリティ、プライバシーへの懸念の高まり

- 4.1.2 アジア太平洋地域およびヨーロッパにおける自動車用フィルムの大きな需要

-

4.2 阻害要因

- 4.2.1 染色および金属化された自動車用ウィンドウフィルムの技術的問題

- 4.2.2 その他の阻害要因

- 4.3 産業バリューチェーン分析

-

4.4 ポーターの5つの力分析

- 4.4.1 サプライヤーの交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション(金額ベースの市場規模)

-

5.1 フィルムの種類

- 5.1.1 ウィンドウフィルム/ティント

- 5.1.1.1 染色ウィンドウティント

- 5.1.1.2 メタライズドウィンドウティント

- 5.1.1.3 セラミックウィンドウティント

- 5.1.1.4 カーボンウィンドウティント

- 5.1.1.5 その他のウィンドウフィルム/ティント(ハイブリッド、クリスタリンなど)

- 5.1.2 自動車用塗装保護フィルム

- 5.1.3 自動車用ラッピングフィルム

-

5.2 車種

- 5.2.1 乗用車

- 5.2.2 商用車

-

5.3 地域

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 アメリカ合衆国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 イタリア

- 5.3.3.4 フランス

- 5.3.3.5 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア(%)/ランキング分析

- 6.3 主要企業が採用する戦略

-

6.4 企業プロファイル

- 6.4.1 3M

- 6.4.2 All Pro Window Films

- 6.4.3 ADS Window Films Ltd.

- 6.4.4 Avery Dennison Corporation

- 6.4.5 Eastman Chemical Company

- 6.4.6 FILMTACK PTE LTD.

- 6.4.7 Garware Suncontrol Film

- 6.4.8 Global Window Films

- 6.4.9 HEXIS SAS

- 6.4.10 Johnson Window Films Inc.

- 6.4.11 LINTEC Corporation

- 6.4.12 Nexfil USA

- 6.4.13 Saint-Gobain

- 6.4.14 Sun Tint

- 6.4.15 東レ株式会社

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 電気自動車の生産と採用の増加

*** 本調査レポートに関するお問い合わせ ***

自動車用フィルムは、車両のガラス面やボディ表面、内装などに貼付される薄いシート状の素材全般を指します。その目的は多岐にわたり、車両の保護、快適性の向上、デザインの変更、安全性や防犯性の強化など、様々な機能を提供します。主にポリエチレンテレフタレート(PET)やポリウレタン、ポリ塩化ビニル(PVC)などを基材とし、その上に機能性を持たせるための様々なコーティングや積層が施されています。自動車の美観を保ち、乗員の快適性を高め、さらには車両の資産価値を維持する上で重要な役割を担う製品群でございます。

自動車用フィルムには、その用途や機能に応じて多種多様な種類が存在します。まず、最も一般的に知られているのが「ウィンドウフィルム(カーフィルム)」です。これは主にガラス面に貼られ、遮熱フィルム、UVカットフィルム、プライバシーフィルム、飛散防止フィルムなどに分類されます。遮熱フィルムは、太陽光に含まれる赤外線を効果的にカットし、車内温度の上昇を抑制することでエアコンの負荷を軽減し、燃費向上にも寄与します。UVカットフィルムは、紫外線から乗員の肌や車内の内装材の劣化を防ぎます。プライバシーフィルムは、可視光線透過率を調整することで車内のプライバシーを保護し、防犯効果も期待できます。また、事故や災害時にガラスが飛散するのを防ぐ飛散防止フィルムは、乗員の安全性を高める上で非常に重要です。

次に、「ペイントプロテクションフィルム(PPF)」は、車両の塗装面を物理的な損傷から保護することを目的としたフィルムです。飛び石による傷、擦り傷、鳥の糞や酸性雨によるシミ、紫外線による劣化などから塗装を守ります。透明性が高く、塗装本来の色合いや光沢を損なわないのが特徴で、自己修復機能を持つ製品も登場しており、軽微な擦り傷であれば自然に修復されるという高い機能性を備えています。高価な車両や希少なカラーの車両、あるいは新車の状態を長く保ちたいオーナーに特に人気があります。

「カーラッピングフィルム」は、車両全体または一部の色やデザインを大きく変更するためのフィルムです。塗装とは異なり、剥がせば元の状態に戻せるため、手軽に車両のイメージチェンジを楽しめるのが最大の魅力です。マットカラー、サテンカラー、カーボン調、メタリック調など、塗装では表現が難しい多様な質感や色合いを実現できます。企業の広告宣伝車両や、個性を追求するカスタマイズ用途で広く利用されています。その他にも、ヘッドライトの黄ばみやくすみ、飛び石から保護する「ヘッドライトプロテクションフィルム」や、インパネやドアトリムなどの内装を装飾し、傷や汚れから守る「内装用フィルム」なども普及しています。

自動車用フィルムの用途は、前述の通り多岐にわたります。快適性の向上としては、遮熱・UVカットフィルムによる車内環境の改善が挙げられます。保護の観点では、PPFによる塗装面の保護、ウィンドウフィルムによるガラスの飛散防止、内装用フィルムによる内装材の保護などがあります。デザイン・カスタマイズの面では、カーラッピングフィルムによる外装の意匠変更や、内装用フィルムによる質感向上などが挙げられます。安全性・防犯性の向上としては、ガラス飛散防止やプライバシー保護による盗難防止効果が期待されます。これらの機能により、車両の美観を維持し、再販価値を高めることにも貢献します。

自動車用フィルムの進化を支える関連技術は多岐にわたります。基材となるPETやポリウレタン、PVCなどの「素材技術」は、フィルムの耐久性、透明性、伸縮性、耐候性を決定づけます。フィルムを車両にしっかりと固定し、かつ剥がす際に糊残りしにくい「接着剤技術」も非常に重要です。また、表面に施される「コーティング技術」は、傷防止(ハードコート)、撥水、防汚、そして自己修復といった機能を実現します。複数の機能層を重ね合わせる「多層構造技術」により、遮熱、UVカット、飛散防止といった複数の機能を一枚のフィルムで両立させています。さらに、特定の波長の光を効率的に吸収・反射する「光学技術」や、微粒子を均一に分散させる「ナノテクノロジー」は、透明性を保ちながら高い遮熱性能やUVカット性能を実現するために不可欠です。これらの技術に加え、フィルムを車両の複雑な曲面に美しく貼り付けるための「施工技術」も、製品の品質を最大限に引き出す上で欠かせません。

自動車用フィルムの市場は、近年着実に拡大を続けています。その背景には、いくつかの要因が挙げられます。まず、環境意識の高まりから、遮熱フィルムによるエアコン負荷軽減と燃費向上への関心が高まっています。また、健康意識の高まりにより、UVカットフィルムによる紫外線対策の需要も増加しています。車両の長期保有化傾向も市場を後押ししており、新車の状態を長く保ちたいというニーズからPPFの需要が伸びています。さらに、自動車のカスタマイズ文化の浸透により、カーラッピングフィルムを用いた個性表現が一般化しています。EV(電気自動車)やPHEV(プラグインハイブリッド車)の普及も市場に影響を与えており、バッテリー効率維持のための遮熱や、静粛性の高いEVにおいて車内空間の快適性を高めるためのフィルム需要も高まっています。主要なフィルムメーカーや施工業者が技術革新を進め、多様なニーズに応える製品を提供していることも、市場成長の大きな要因となっています。

今後の自動車用フィルムの展望としては、さらなる高機能化と多様化が予測されます。遮熱・断熱性能の向上はもちろんのこと、自己修復機能はより広範囲の傷に対応できるよう進化し、防汚・撥水・抗菌といった機能も強化されるでしょう。特に注目されるのは、「調光フィルム(スマートウィンドウ)」の実用化と普及です。これは、電気的な制御によってフィルムの透明度を瞬時に変化させることができ、プライバシー保護や日差し調整をよりスマートに行えるようになります。また、透明ディスプレイ機能を持つフィルムの開発も進んでおり、将来的に窓ガラスが情報表示デバイスとして機能する可能性を秘めています。デザイン面では、よりリアルな質感表現や、デジタルプリント技術との融合による無限のデザインバリエーションが期待されます。環境対応も重要なテーマであり、リサイクル可能な素材の開発や、製造工程における環境負荷低減が進められるでしょう。自動運転技術やEVの進化に伴い、センサー保護フィルムや電磁波シールドフィルムなど、新たな機能性フィルムの需要も生まれると予想されます。自動車用フィルムは、単なる保護材や装飾材に留まらず、未来のモビリティ社会において、より快適で安全、そしてパーソナライズされた移動体験を提供する上で不可欠な存在となっていくことでしょう。