銀行向け保守サポート・サービス市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

銀行メンテナンスサポートおよびサービス市場レポートは、サービスタイプ(予防保全、ATMマネージドサービスなど)、展開モデル(クラウド、オンプレミス、ハイブリッド)、銀行タイプ(リテール/商業銀行、協同組合・相互銀行、投資銀行、デジタル専業/ネオバンク)、サポート対象コンポーネント(コアバンキングプラットフォーム、チャネルなど)、および地域別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

銀行メンテナンスサポートおよびサービス市場の概要

本レポートは、銀行メンテナンスサポートおよびサービス市場の規模、予測、業界分析について詳細に述べております。サービスタイプ(予防保守、ATMマネージドサービスなど)、展開モデル(クラウド、オンプレミス、ハイブリッド)、銀行タイプ(リテール/商業銀行、協同組合/相互銀行、投資銀行、デジタル専用/ネオバンク)、サポート対象コンポーネント(コアバンキングプラットフォーム、チャネルなど)、および地域別に市場をセグメント化し、市場予測は金額(米ドル)で提供されています。

市場規模と成長予測

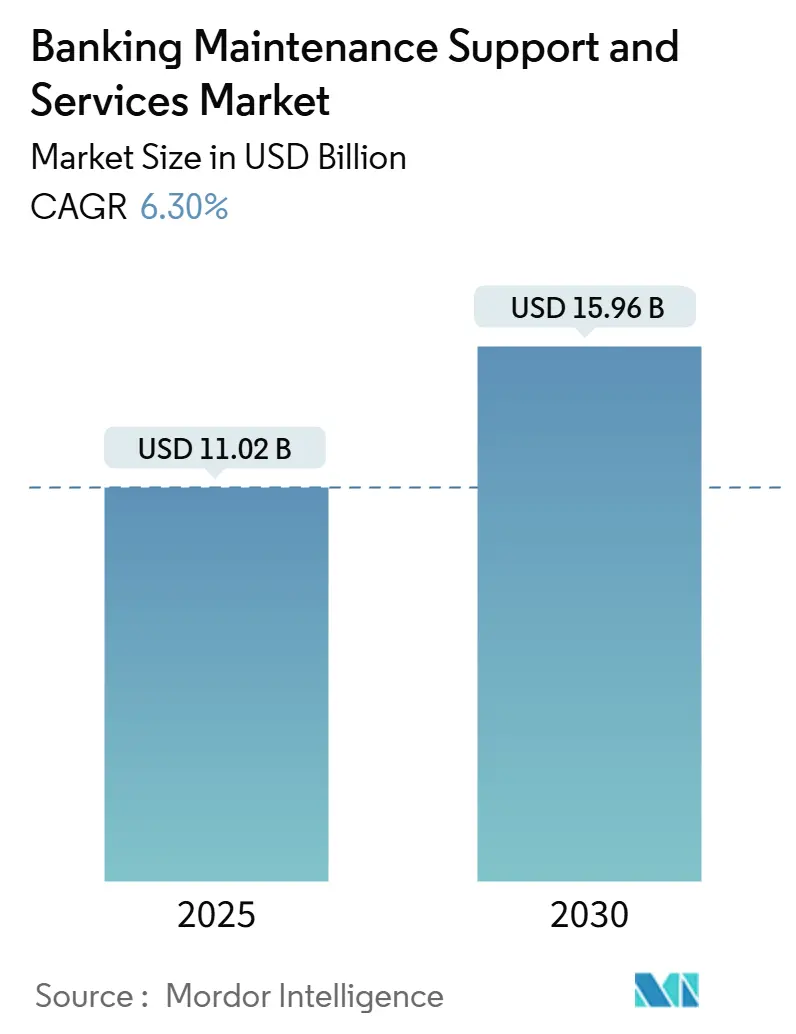

銀行メンテナンスサポートおよびサービス市場は、2024年に110.2億米ドルと評価され、2030年までに159.6億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.30%です。インシデント対応契約への支出増加、コアプラットフォームの迅速な更新サイクル、および稼働時間に関する規制強化が、この市場の主な需要促進要因となっています。ベンダーは是正保守とサイバー脅威監視を統合し、銀行はオブザーバビリティ、パッチ管理、規制報告サポートを単一の成果ベースの契約にまとめています。クラウドの弾力性、従量課金制、API駆動型アーキテクチャにより、ミッションクリティカルな台帳はオンプレミスに残しつつ、ワークロードはハイブリッド環境へと移行しています。地域専門業者は、コンプライアンス期限が迫る中、ソブリンクラウドサービスやISO 20022移行の専門知識を提供することで市場シェアを拡大しています。

主要な市場動向と洞察

市場の促進要因

1. コアバンキングシステムの急速な陳腐化: メインフレームオペレーティングシステムのサポート終了通知により、更新時期が前倒しになっています。IBMがz/OS 2.4の拡張サポートを2024年9月に終了したことで、340の銀行が移行を余儀なくされるか、40%高いメンテナンスコストを受け入れることになりました。Temenosの2024年の新規ライセンス予約の58%は、15年以上前のシステムの置き換えに由来しています。FISは、2025年11月の期限に先立ち、ISO 20022準拠プラットフォームを求める銀行からのコアモダナイゼーションコンサルティング契約が29%増加したと報告しています。レガシーとクラウドネイティブプラットフォームの両方を管理できるデュアルスキルを持つメンテナンスチームへの需要が高まっています。

2. サイバー脅威の激化: 2024年には、コアバンキング環境に対するランサムウェア攻撃が127件記録され、1件あたりの平均要求額は420万米ドルに達しました。オープンバンキングのためのAPI露出は脆弱性を高め、規制当局は監督レビュー中に2,300件の不十分な認証ケースを指摘しました。ゼロトラストアーキテクチャの採用は前年比で倍増し41%となり、セキュリティオペレーションセンターのリテーナー契約の成長を促進しています。Cognizantは、銀行クライアントの68%がインフラストとサイバーセキュリティサポートを単一のSLAの下で統合していると述べており、メンテナンスと防御の境界が曖昧になっています。

3. 24時間365日稼働の規制要件: 欧州連合のデジタル運用レジリエンス法(DORA)が2025年1月に施行され、銀行はICTプロバイダーを重要と分類し、年次侵入テストを実施することが義務付けられました。シンガポールの改訂されたテクノロジーリスク管理規則は、99.95%のチャネル可用性と、インシデントログへの2時間以内の規制アクセスを要求しています。米国では、連邦準備制度が重要な業務の2時間以内の再開を義務付けています。これらのベンチマークは、15分応答時間のプレミアムティアサポート契約を推進しており、Jack Henryのコミュニティ銀行クライアントの73%が2024年にアップグレードしたことがその証拠です。

4. X-as-a-Service運用モデルへの移行: 従量課金制が固定料金制に取って代わりつつあります。Infosysのトランザクションごとの課金プランは、APIコールあたり0.0012米ドルを請求し、コストを実際のワークロード量に合わせます。Fiservは、コアバンキング顧客の34%が、収益分配モデルと引き換えにインフラストとアプリケーションサポートのリスクをベンダーに転嫁したと報告しています。Capgeminiの予測人員配置アルゴリズムは、労働費用を19%削減し、初回解決率を82%に向上させました。

市場の抑制要因

1. 高いベンダーロックインによる切り替えコスト: Oracleの開示によると、早期解約の場合、残存契約価値の18~22%の解約手数料が発生し、移行を妨げています。中堅の欧州銀行は、18年分のデータを抽出するために380万ユーロ(442万米ドル)を費やし、クラウド移行のタイムラインが14ヶ月延長されました。FISは2024年に上位100クライアントの94%を維持しており、その成功は機能性よりも高い切り替え摩擦によるものだと述べています。

2. Tier-2/3銀行における設備投資の凍結: コミュニティ銀行の純金利マージンは2024年に42ベーシスポイント縮小し、裁量的テクノロジー予算が16%削減されました。Jack HenryのTier-3クライアントの38%は、コア移行を延期し、パッチのみのカバーを選択しました。欧州の協同組合銀行は、Tier-1資本比率を維持するためにIT設備投資を削減しました。これにより、Tier-1機関が積極的に近代化を進める一方で、小規模な銀行はレガシー資産に苦しむという二極化した市場が生まれています。

セグメント分析

1. サービスタイプ別: インシデント管理が主要な収益源

是正およびインシデント管理契約は、2024年の銀行メンテナンスサポートおよびサービス市場規模の35.23%を占め、最大の収益源となっています。銀行はレガシーモノリスとマイクロサービスにわたる同時障害に直面しており、ブレークフィックスとチケットトリアージに多くの人員を要しています。しかし、クラウドベースのマネージドサービスは、監視、パッチ適用、応答機能を組み合わせたサブスクリプションバンドルへの移行を反映し、2030年までに6.85%のCAGRで成長すると予測されています。予防保守は予測分析に置き換えられ、計画的なダウンタイムを削減しています。Infosysのクライアントは、障害予測モデルの導入後、メンテナンスウィンドウを34%削減しました。ATMサービス契約には現金最適化アルゴリズムが統合され、NCRは補充回数を28%削減し、ハードウェア取引にソフトウェア更新を追加しました。PCI DSS 4.0のリリースにより、パッチ適用ウィンドウが半分になり、コンプライアンス駆動型のパッチ管理需要が高まり、自動化中心のベンダーに新たな収益機会が生まれています。

2. 展開モデル別: ハイブリッド構造が制御と弾力性のバランスを取る

オンプレミス設定は2024年の支出の59.82%を占めましたが、クラウド契約はスケーラブルな消費と設備投資の解放により、7.40%の最速CAGRを記録すると予測されています。監査人がソブリンクラウドの制御に慣れるにつれて、オンプレミスモデルの市場シェアは侵食されるでしょう。ハイブリッドモデルが新規プロジェクトを支配しており、Fiservのクライアントの3分の2は、顧客向けチャネルをAWSとAzureに分割し、バッチ決済はメインフレームに残しています。IBMのメインフレームサポートには移行ロードマップが含まれており、ベンダーはリフト&シフトの初期段階から関与しています。z/OSとKubernetesの両方に認定されたデュアルスキルエンジニアの需要が高く、ECBのクラウドガイドラインは、銀行が非クリティカルなワークロードをパブリッククラウドに配置することを許可することで、ハイブリッドサポートの必要性を明確にしています。

3. 銀行タイプ別: ネオバンクが速度を再定義

リテールおよび商業銀行は、支店ネットワークとATMフリートを基盤とし、24時間365日のサポートを必要とするため、2024年の支出の71.30%を占めました。しかし、デジタル専用およびネオバンクは2030年までに6.81%のCAGRを記録し、ニアリアルタイムのロールバックを必要とするCI/CDパイプラインで銀行メンテナンスサポートおよびサービス市場を再形成しています。Chimeは2024年に平均47回のデイリーコードプッシュを行い、レガシーの四半期リリースサイクルでは対応できない自動監視フレームワークを義務付けています。Nubankの180人のSRE組織は、Kubernetesクラスター全体で18,000 TPSを維持しています。協同組合銀行は人材不足を補うためにセクター別局を共有し、投資銀行は取引システムで5分未満の応答時間に対してプレミアムを支払っています。

4. サポート対象コンポーネント別: コアプラットフォームが支出を支配、チャネルが加速

コアプラットフォームは、預金、ローン、総勘定元帳のエントリを処理し、システムレジリエンスを定義するため、2024年の予算の40.45%を吸収しました。しかし、チャネルコンポーネントは、生体認証ATM、QRコードPOS端末、モバイルトラフィックの増加により、6.60%のCAGRで成長すると予測されています。FedNowの850の米国銀行による採用は、リアルタイム決済がサポート範囲を24時間365日運用に拡大する方法を示しています。Diebold Nixdorfは、高度なハードウェアの使用により、ATMのユニットあたりのメンテナンスコストが18%増加したと報告しています。リスクおよびコンプライアンスエンジンはパッチサイクルを増加させ、欧州のTier-1銀行は四半期ごとの制裁更新を必要とする14のAMLエンジンを運用しています。

地域分析

* アジア太平洋地域: インドのUPIや中国のデジタル通貨パイロットからの取引量急増を反映し、最も高い成長軌道を示しました。インドの銀行は、トランザクションスループットに連動した成果ベースの契約を交渉しており、ベンダーは異種スタック全体でサブ秒の応答を保証することを義務付けられています。中国の機関は、e-CNYウォレットを展開するにあたり、ブロックチェーンノードとレガシーコアプラットフォームの同時サポートを必要とし、デュアルスキル人材の採用を促進しています。シンガポールのMASを含む東南アジアの規制当局は、99.95%のチャネル可用性を義務付けており、新規ライセンスデジタル銀行の間でプレミアムサポートティアの採用を推進しています。

* 北米: FedNow即時決済が夜間決済からリアルタイム決済に移行するにつれて、テクノロジーの先駆者であり続けています。米国のTier-1銀行はCOBOLの廃止を加速しており、早期採用者はクラウドネイティブコアへの移行後、運用コストを12%削減したと報告しています。カナダの銀行は、OSFIのレジリエンスフレームワークに準拠し、メインフレームとパブリッククラウド全体で統一されたオブザーバビリティを要求しています。ハイパースケーラーが金融グレードのコンプライアンスに特化したパートナーとマネージドサービスバンドルを共同販売するにつれて、ベンダー間の競争が激化しています。

* 欧州: DORAの施行とISO 20022の標準化が主要な課題です。銀行はGDPR、PSD2、バーゼルIIIの義務が重複しており、規制当局のために2時間以内に維持しなければならない監査証跡の迷宮に直面しています。マネージドサービスプロバイダーは、コンプライアンステンプレート、自動インシデントレポート、サードパーティリスクレジスターをSLA保証付きのサービスにバンドルしています。北欧の銀行は、豊富な水力発電に支えられ、グリーンデータセンターへの移行を先駆けており、ESG指標をメンテナンスKPIに結びつけています。

競争環境

銀行メンテナンスサポートおよびサービス市場は中程度に細分化されており、上位10ベンダーが2024年の収益の約48%を支配しており、専門的な地域企業が繁栄する余地があります。Tata Consultancy Servicesは、インドと東欧の12,000席のハブを活用し、ISO 20022移行と24時間365日のインシデント管理を40~55%の労働コスト削減で提供しています。Temenosは、クラウドコンサルティング会社を8,500万ユーロ(9,893万米ドル)で買収することで垂直統合し、サードパーティインテグレーターへの依存を抑制するバンドルされたソフトウェアと移行サービスを可能にしました。Revolutは、顧客体験を保護するために320人のプラットフォームエンジニアを内製化し、ネオバンクが社内SRE人材を優先していることを示しています。

DXCの係属中の特許は、メインフレームとハイパースケーラーからのテレメトリーを集約し、インシデント解決時間を短縮します。Intellect Design ArenaのDORAコンプライアンスモジュールは、自動的にインシデントレポートを生成し、欧州の中堅銀行をターゲットにしています。オープンソースエコシステムは価格に圧力をかけており、Apache Fineractの導入はコスト削減を可能にし、商業ベンダーはより低価格のサブスクリプションモデルで対応しています。

従来のハードウェアサプライヤーは、ATM出荷の減少を相殺するために、ソフトウェアとマネージドサービスへと軸足を移しています。Diebold Nixdorfは、生体認証アップグレードパスと予測メンテナンス分析をバンドルし、IBMはメインフレームサポート契約内でクラウド移行評価を提供しています。その結果、システムインテグレーター、ソフトウェアプロバイダー、ハードウェアOEMが同じ経常収益プールを巡って競合する収斂が見られます。

主要な市場プレーヤー

* NCR Corporation

* Diebold Nixdorf, Incorporated

* Fidelity National Information Services, Inc. (FIS)

* Fiserv, Inc.

* Temenos AG

最近の業界動向

* 2025年1月: 欧州銀行監督機構(EBA)はDORAの最終技術基準を発表し、銀行にICTプロバイダーを重要と分類し、年次侵入テストを実施することを義務付けました。

* 2024年11月: Tata Consultancy Servicesは、プネに12,000席の銀行サポートハブを開設し、欧州の銀行向けISO 20022移行に注力しました。

* 2024年10月: Fiservは、クラウドネイティブコアプラットフォームに2億4,000万米ドルを投じ、リアルタイムの不正検出と自動規制報告機能を追加しました。

* 2024年9月: IBMはz/OS 2.4の拡張サポートを終了し、メンテナンス料金の引き上げと340の銀行のクラウド移行計画の加速を促しました。

「バンキングメンテナンスサポートおよびサービス市場」に関する本レポートは、銀行ITシステムの継続的なパフォーマンス、信頼性、セキュリティを確保するためのソリューションとサービスを対象としています。この市場は、2024年の110.2億米ドルから2030年には159.6億米ドルに達すると予測されており、堅調な成長が見込まれています。

市場の成長を牽引する主な要因としては、コアバンキングシステムの急速な陳腐化、サイバー脅威の激化、規制当局による24時間365日稼働の義務付け、X-as-a-Service(XaaS)運用モデルへの移行、クラウドネイティブなオブザーバビリティツールチェーンの導入、そしてESG(環境・社会・ガバナンス)を重視したレガシーハードウェアの廃止が挙げられます。

一方で、市場の成長を抑制する要因も存在します。具体的には、高いベンダーロックイン切り替えコスト、COBOLおよびメインフレームスタックを扱うL3人材の不足、ティア2/3銀行における設備投資の凍結、オープンソースコミュニティサポートの台頭による有償契約の減少などが挙げられます。

本市場は、サービスタイプ、展開モデル、銀行タイプ、サポート対象コンポーネント、および地域別に詳細に分析されています。サービスタイプ別では、「是正措置およびインシデント管理サービス」が2024年の世界収益の35.23%を占め、最も大きな割合を占めています。展開モデル別では、消費ベースの価格設定と弾力的な容量ニーズにより、クラウド展開が2030年まで年平均成長率7.40%で急速に成長すると予測されています。銀行タイプは、リテール/商業銀行、協同組合/相互銀行、投資銀行、デジタル専業/ネオバンクなど多岐にわたります。サポート対象コンポーネントには、コアバンキングプラットフォーム、チャネル(ATM/POS/オンライン/モバイル)、決済処理システム、リスク・コンプライアンスシステム、CRM・財務・人事などの補助システムが含まれます。地域別では、インドのUPIや中国のデジタル人民元パイロットプロジェクトのような大規模な取引量により24時間365日のサポート需要が高まっているアジア太平洋地域が、最も速い成長を遂げています。

規制環境も市場に大きな影響を与えています。例えば、EUのDORA(デジタルオペレーショナルレジリエンス法)やシンガポールのTRMガイドラインといった枠組みは、厳格な稼働時間と監査証跡の要件を課しており、銀行は迅速なインシデント対応を含むプレミアムなサービスレベル契約(SLA)を締結するよう促されています。

競争環境は、NCR Corporation、Diebold Nixdorf、FIS、Fiserv、Temenos AG、Infosys Limited、Tata Consultancy Services Limited、Wipro Limited、Hewlett-Packard Enterprise Company、IBM Corporation、DXC Technology Company、Oracle Financial Services Software Limited、Sopra Steria Group SA、Jack Henry & Associates, Inc.、Cognizant Technology Solutions Corporation、Capgemini SE、Atos SE、Finastra、Intellect Design Arena Limited、Backbaseなど、多数の主要企業によって形成されています。これらの企業の市場集中度、戦略的動向、市場シェア分析、および各企業のプロファイルが詳細に調査されています。

本レポートでは、市場の機会と将来の展望についても言及されており、未開拓のニーズや新たなビジネスチャンスが評価されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

-

4.1 市場概要

- 4.1.1 コアバンキングシステムの急速な陳腐化

- 4.1.2 激化するサイバー脅威の状況

- 4.1.3 24時間365日稼働の規制要件

- 4.1.4 X-as-a-Service運用モデルへの移行

- 4.1.5 クラウドネイティブな可観測性ツールチェーン

- 4.1.6 ESG主導のレガシーハードウェアの廃止

- 4.2 産業バリューチェーン分析

- 4.3 規制状況

- 4.4 技術的展望

- 4.5 マクロ経済要因が市場に与える影響

- 4.6 COVID-19が学校向け企業資源計画市場に与える影響

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場の動向

-

5.1 市場の推進要因

- 5.1.1 コアバンキングシステムの急速な陳腐化

- 5.1.2 激化するサイバー脅威の状況

- 5.1.3 24時間365日の稼働時間に関する規制要件

- 5.1.4 X-as-a-Service運用モデルへの移行

- 5.1.5 クラウドネイティブな可観測性ツールチェーン

- 5.1.6 ESG主導のレガシーハードウェアの廃止

-

5.2 市場の阻害要因

- 5.2.1 高いベンダーロックイン切り替えコスト

- 5.2.2 COBOLおよびメインフレームスタックのL3人材の不足

- 5.2.3 ティア2/3銀行における設備投資の凍結

- 5.2.4 オープンソースコミュニティサポートの増加による有料契約の減少

6. 市場規模と成長予測(価値)

-

6.1 サービスタイプ別

- 6.1.1 予防保守

- 6.1.2 修正およびインシデント管理

- 6.1.3 ATMマネージドサービス

- 6.1.4 ソフトウェアアップグレードおよびパッチ管理

- 6.1.5 規制遵守および監査サポート

- 6.1.6 ITインフラストラクチャサポート

-

6.2 導入モデル別

- 6.2.1 クラウド

- 6.2.2 オンプレミス

- 6.2.3 ハイブリッド

-

6.3 銀行タイプ別

- 6.3.1 リテール/商業銀行

- 6.3.2 協同組合銀行および相互銀行

- 6.3.3 投資銀行

- 6.3.4 デジタル専業/ネオバンク

-

6.4 コンポーネント別

- 6.4.1 サポート対象のコアバンキングプラットフォーム

- 6.4.2 チャネル (ATM / POS / オンライン / モバイル)

- 6.4.3 決済処理システム

- 6.4.4 リスクおよびコンプライアンスシステム

- 6.4.5 付帯システム (CRM、財務、人事)

-

6.5 地域別

- 6.5.1 北米

- 6.5.1.1 米国

- 6.5.1.2 カナダ

- 6.5.1.3 メキシコ

- 6.5.2 南米

- 6.5.2.1 ブラジル

- 6.5.2.2 アルゼンチン

- 6.5.2.3 その他の南米諸国

- 6.5.3 ヨーロッパ

- 6.5.3.1 ドイツ

- 6.5.3.2 イギリス

- 6.5.3.3 フランス

- 6.5.3.4 イタリア

- 6.5.3.5 スペイン

- 6.5.3.6 その他のヨーロッパ諸国

- 6.5.4 アジア太平洋

- 6.5.4.1 中国

- 6.5.4.2 日本

- 6.5.4.3 インド

- 6.5.4.4 韓国

- 6.5.4.5 その他のアジア太平洋諸国

- 6.5.5 中東およびアフリカ

- 6.5.5.1 中東

- 6.5.5.1.1 サウジアラビア

- 6.5.5.1.2 アラブ首長国連邦

- 6.5.5.1.3 トルコ

- 6.5.5.1.4 その他の中東諸国

- 6.5.5.2 アフリカ

- 6.5.5.2.1 南アフリカ

- 6.5.5.2.2 ナイジェリア

- 6.5.5.2.3 その他のアフリカ諸国

7. 競合情勢

- 7.1 市場集中度

- 7.2 戦略的動向

- 7.3 市場シェア分析

-

7.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 7.4.1 NCR Corporation

- 7.4.2 Diebold Nixdorf, Incorporated

- 7.4.3 Fidelity National Information Services, Inc. (FIS)

- 7.4.4 Fiserv, Inc.

- 7.4.5 Temenos AG

- 7.4.6 Infosys Limited

- 7.4.7 Tata Consultancy Services Limited

- 7.4.8 Wipro Limited

- 7.4.9 Hewlett-Packard Enterprise Company

- 7.4.10 IBM Corporation

- 7.4.11 DXC Technology Company

- 7.4.12 Oracle Financial Services Software Limited

- 7.4.13 Sopra Steria Group SA

- 7.4.14 Jack Henry & Associates, Inc.

- 7.4.15 Cognizant Technology Solutions Corporation

- 7.4.16 Capgemini SE

- 7.4.17 Atos SE

- 7.4.18 Finastra

- 7.4.19 Intellect Design Arena Limited

- 7.4.20 Backbase

8. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

銀行向け保守サポート・サービスとは、金融機関が利用する多岐にわたるITシステムが、常に安定稼働し、安全かつ効率的に業務を遂行できるよう支援する専門的なサービス全般を指します。これには、基幹システム、情報系システム、ネットワークインフラ、セキュリティシステム、さらにはエンドユーザーが利用する端末に至るまで、あらゆるIT資産のライフサイクル全体にわたる維持管理、障害対応、性能改善、問い合わせ対応などが含まれます。単なる故障修理に留まらず、システムの可用性、信頼性、セキュリティ、そしてコンプライアンスを確保し、銀行の事業継続性を支える上で不可欠な役割を担っています。

このサービスの主な種類としては、まず「オンサイト保守」が挙げられます。これは、システム障害発生時や定期点検の際に、専門の技術者が銀行の拠点に直接訪問し、機器の修理や交換、設定変更などを行うものです。次に「リモート保守」は、ネットワークを通じて遠隔からシステムの状態を監視し、異常を検知した際に診断や復旧作業を行うサービスで、迅速な対応が可能です。また、障害を未然に防ぐための「予防保守」も重要であり、定期的なシステム点検、パッチ適用、ログ分析、バックアップ管理などにより、システムの健全性を維持します。

日々の運用を支援する「運用サポート」には、システム監視、パフォーマンスチューニング、データ管理などが含まれます。ユーザーからの操作方法や軽微なトラブルに関する問い合わせに対応する「ヘルプデスク・問い合わせ対応」も、業務効率を維持するために欠かせません。セキュリティ面では、「セキュリティサポート」として、脆弱性診断、セキュリティパッチの適用、インシデント発生時の対応、脅威情報の提供などが行われます。さらに、システムの稼働状況や利用状況を分析し、性能改善や機能追加、コスト削減などを提案する「システム改善・最適化提案」も、銀行のIT戦略を支援する上で重要なサービスです。大規模災害やシステム障害に備える「災害復旧(DR)・事業継続計画(BCP)サポート」も、金融機関にとっては極めて重要であり、代替システムへの切り替え訓練や復旧支援などが提供されます。これらのサービスは、ハードウェア、OS、ミドルウェア、アプリケーションといった各レイヤーごとに提供されることが一般的です。

銀行がこれらの保守サポート・サービスを利用する主な用途や必要性は多岐にわたります。最も重要なのは、金融取引の信頼性を維持し、顧客サービスの中断を防ぐための「安定稼働の確保」です。また、サイバー攻撃の高度化や情報漏洩リスクの増大に対応するため、「セキュリティ強化」は喫緊の課題であり、専門的なサポートが不可欠です。金融庁の監督指針など、厳格な「法規制・コンプライアンス対応」も、ITシステムの適切な運用・管理を通じて実現されます。ITシステムの最適化は、従業員の生産性向上や顧客体験の向上に繋がり、「業務効率化」にも貢献します。自社で専門人材を確保し、高度な保守体制を構築するには多大なコストと時間がかかるため、外部の専門サービスを利用することで「コスト最適化」を図ることも可能です。さらに、フィンテックの進展やデジタル化の加速に伴い、AI、クラウド、ブロックチェーンなどの「最新技術への対応」も、外部ベンダーの知見を借りて進められています。

関連する技術としては、まず「クラウドコンピューティング」が挙げられます。IaaS、PaaS、SaaSといったクラウドサービスの運用・保守、オンプレミスとクラウドを組み合わせたハイブリッドクラウド環境のサポートが求められています。次に「AI(人工知能)や機械学習」は、システムログの分析による異常検知、予測保守、自動応答(チャットボット)によるヘルプデスクの効率化などに活用されています。「ビッグデータ分析」は、膨大なシステム稼働データから障害の予兆を検知したり、性能改善のヒントを得たりするために不可欠です。「DevOps」や「SRE(Site Reliability Engineering)」といった開発と運用の連携を強化し、システムの信頼性を高めるアプローチも、保守サポートの領域で導入が進んでいます。サイバーセキュリティ分野では、「SIEM(Security Information and Event Management)」、「EDR(Endpoint Detection and Response)」、そして「SOC(Security Operation Center)サービス」などが、脅威の監視・検知・対応を強化するために利用されています。その他、サーバーやネットワークの「仮想化技術」、SD-WANなどの「ネットワーク技術」、そして新しい金融サービス基盤としての「ブロックチェーン」なども、保守サポートの対象となっています。

市場背景としては、まず「デジタル化の加速」が挙げられます。フィンテック企業の台頭やDX(デジタルトランスフォーメーション)の推進により、銀行のITシステムは複雑化・大規模化の一途を辿っています。一方で、長年利用されてきた「レガシーシステムの課題」も深刻です。メインフレームなどの古いシステムは維持管理コストが高く、その技術に詳しい人材の高齢化・不足が顕著です。また、「サイバー攻撃の高度化」は、金融機関にとって常に最大の脅威であり、高度なセキュリティ対策と迅速なインシデント対応が求められています。金融庁による「法規制の強化」も、システムリスク管理の重要性を高めています。IT人材、特にレガシーシステムや最新技術に精通した「人材不足」は業界全体の課題であり、外部サービスへの依存度を高める要因となっています。競争激化の中で「コスト削減圧力」も強く、ITコストの最適化が常に求められています。さらに、柔軟性とコスト効率を求めて、オンプレミスから「クラウドシフト」が進展しており、ハイブリッド環境の保守が新たな課題となっています。自然災害やパンデミックを経験し、「BCP/DRの重要性」が再認識されたことも、この市場を形成する大きな要因です。

将来展望としては、まず「AI・自動化のさらなる進展」が挙げられます。RPA(Robotic Process Automation)やAIOps(AI for IT Operations)を活用した運用業務の自動化、AIによる障害予測や自己修復機能の強化が進むでしょう。これにより、保守サポートはよりプロアクティブなものへと変化していきます。次に、「クラウドネイティブ化の加速」も重要なトレンドです。マイクロサービスやコンテナ技術を活用したシステム構築が増え、これに対応できる保守サポートが求められます。セキュリティ面では、「ゼロトラストモデル」の導入や、AIを活用した脅威検知・対応の強化により、「セキュリティの高度化」が進むと予想されます。保守サポートは、障害発生後の対応から、AIによる予兆検知に基づく「プロアクティブな保守」へと完全にシフトしていくでしょう。メインフレームなどの「レガシーシステムと新技術の共存」は今後も続き、これらを連携させるハイブリッド環境の保守がより重要になります。保守サポートで得られた膨大なデータを分析し、銀行のビジネス戦略や顧客体験向上に貢献する「データ活用による価値創出」も期待されます。また、省電力化やグリーンITを意識した運用・保守を通じて、「サステナビリティへの貢献」も求められるようになるでしょう。新しい技術に対応できる専門人材の育成と、外部ベンダーとの連携強化は引き続き重要であり、保守サポートもより柔軟な「サービスとしての提供(XaaS)」モデルへと進化していくと考えられます。