スティック包装市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

スティック包装市場レポートは、材料(プラスチック、紙、金属箔、バイオプラスチック)、製品形態(粉末、顆粒、液体、半固形物)、エンドユーザー産業(食品・飲料、医薬品、化粧品・パーソナルケア、産業・家庭用)、包装機械のレーン数(1~3レーン、4~10レーン、11~20レーン、20レーン超)、および地域によって分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

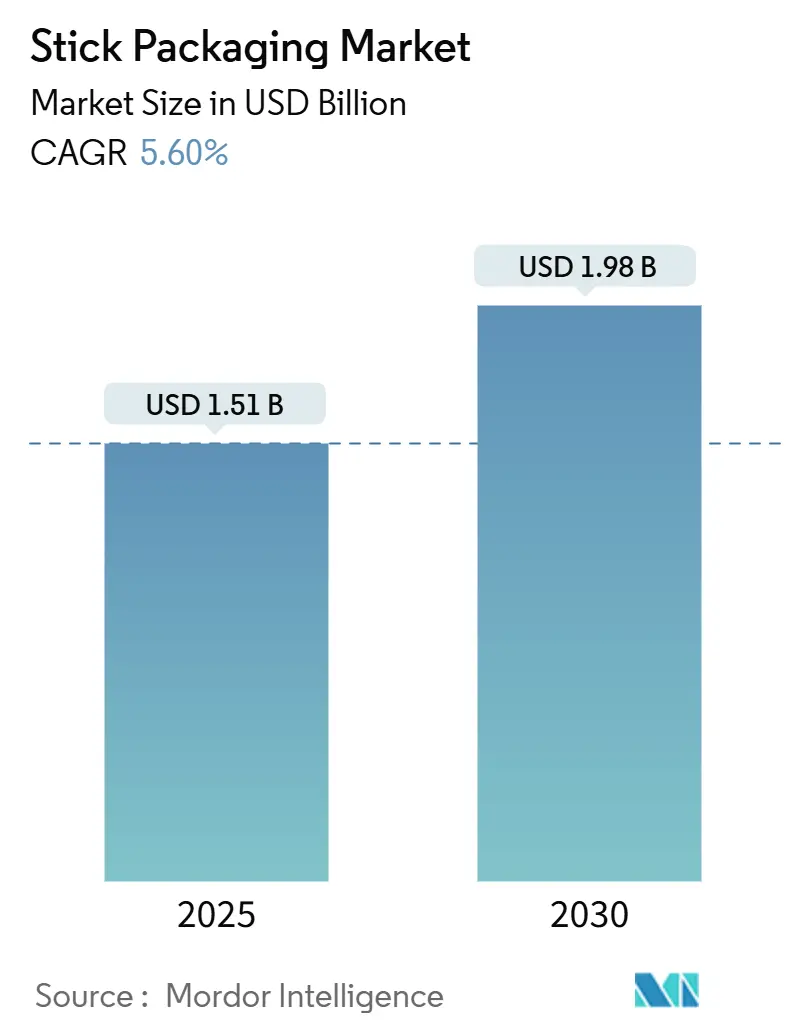

スティック包装市場は、2025年には15.1億米ドルに達し、2030年までに年平均成長率(CAGR)5.60%で拡大し、19.8億米ドルに達すると予測されています。この成長は、利便性の高いシングルサーブ形式への需要増加、プラスチック廃棄物削減に向けた規制圧力の高まり、およびフレキシブルフィルムのバリア性能の継続的な改善によって支えられています。生産者は、パーソナライズされた小ロット注文に対応するためにデジタル印刷機に投資しており、ブランドオーナーは健康志向のトレンドに合わせてポーションコントロールの利点を活用しています。樹脂価格の変動やアルミニウム関税は、軽量ラミネートの相対的な魅力を高めています。同時に、Eコマースの効率目標を達成する必要性から、サプライヤーは体積輸送コストを最適化する狭くコンパクトな包装を好むようになっています。主要なコンバーター間の統合は、購買力を高め、リサイクル可能なモノマテリアル構造の規模拡大を加速させています。

主要なレポートのポイント

* 素材別: 2024年にはプラスチックがスティック包装市場の64%を占めましたが、バイオプラスチックは2030年までに最も速い10.80%のCAGRで成長すると予測されています。

* 製品形態別: 2024年には粉末が収益シェアの58%を占めましたが、液体は2030年までに9.20%のCAGRで成長すると予測されています。

* 最終用途産業別: 2024年には食品・飲料が収益シェアの52%を占めましたが、医薬品は2025年から2030年の間に最も高い7.40%のCAGRを記録すると予想されています。

* 包装機械レーン数別: 2024年には4~10レーンがスティック包装市場の46%を占めましたが、20レーンを超えるシステムは2030年までに8.90%のCAGRで成長すると予測されています。

* 地域別: 2024年にはアジア太平洋地域がスティック包装市場シェアの36%を占め、最大の市場となりました。中東・アフリカ地域は2030年までに6.80%のCAGRで成長すると予測されています。

* 企業集中: AmcorによるBerry Globalの84億米ドル規模の買収は、年間6.5億米ドルの相乗効果を生み出し、コストリーダーシップを強化しました。

世界のスティック包装市場の動向と洞察

促進要因

1. 利便性とオンザゴー消費のブーム: 都市中心のライフスタイルと女性の労働力参加の増加により、携帯性が主要な購入基準となり、消費者はシングルドーズパックを好むようになっています。粉末飲料、インスタントコーヒー、電解質ミックスなどがスリムなサシェで販売されることで、家庭での普及率が高まっています。クイックサービスチェーンも調味料にこの論理を適用し、かさばるパウチを狭いスティックに置き換えることで、包装材料を最大35%削減しています。Eコマースの食料品プラットフォームも、スティックパックの長方形の形状が空きスペースと送料を最小限に抑えるため、その価値を評価しています。

2. 材料と重量削減への需要: 原材料費の高騰により、薄肉化されたラミネートへの注目が高まっています。段ボール価格の上昇やアルミニウム箔への輸入関税は、硬質基材と軟質基材のコスト差を広げています。スティック形式は、ピローパウチと比較して製品1グラムあたりのフィルム面積が30~40%少なく、樹脂価格変動への影響を抑えることができます。サプライヤーは、機械加工性を損なうことなく、より薄いシーラント層や高収率のPEベースバリアを導入することで、これに対応しています。

3. フレキシブルパックの持続可能性義務: EUやカリフォルニア州の規制は、リサイクル可能性と再生材含有量に関する拘束力のある目標を設定しており、既存の機械的リサイクルストリームに対応できるモノマテリアルPEおよびPP構造への業界全体の転換を促しています。コンバーターは、酸素バリア性能を犠牲にすることなく、今後の義務を満たすために、溶剤フリーの接着システムや薄肉化されたEVOH層を試行しています。Easysnapの紙ベースのトマトソース用シングルドーズサシェのような革新は、従来のフォームフィルシールラインで稼働可能な繊維豊富な代替品への明確な道筋を示しています。

4. 医薬品のマイクロドージングと小児用フォーマット: 製薬サプライヤーは、味をマスキングした顆粒、プロバイオティクス、速溶性粉末にスティックパックを採用する傾向があります。ストローベースのデバイスで投与されるKollicoatコーティング顆粒は、1gのパラセタモール投与において許容可能な嗜好性を示し、小児の服薬遵守を向上させています。LonzaのCapsugel Coni-Snap Sprinkle Capsuleは、開口力を4分の1に削減し、介護者が薬のマイクロドーズを食品や飲料に振りかけることを可能にしています。正確で使いやすい投与への焦点は、スティック包装市場を市販薬および臨床試験製品の好ましい送達手段として強化しています。

抑制要因

1. 使い捨てプラスチック規制の強化: 特定の使い捨て製品の禁止や、再生樹脂含有量が30%未満の包装材への課税は、多層ラミネートのコンプライアンスコストを上昇させています。英国では、不適合な包装材に対して1トンあたり最大200ポンドの罰金が科される可能性があり、小売業者はサプライヤーに検証済みのPCR(使用済み再生材)含有量を要求しています。スティック形式は使用材料が少ないものの、その狭いゲージは小さなフィルム欠陥がライン速度を損なう可能性があるため、PCRの組み込みを複雑にしています。

2. 多層フィルムのリサイクル性の限界: ほとんどのハイバリアスティックパックは、PET、メタライズドPET、またはアルミニウムとポリオレフィンシーラント層を組み合わせており、選別や再処理が困難な構造となっています。フレキシブル包装材のポストコンシューマーストリームは、特に廃棄物収集インフラが限られている新興市場では未発達です。その結果生じる埋立地への漏洩は、ESG目標に課題をもたらし、ブランドオーナーの材料選択に影響を与えています。PEベースのハイバリアモノマテリアルやケミカルリサイクルに関する継続的なR&Dがこの制約を緩和する可能性がありますが、大規模な商業利用は予測期間の後半まで期待されていません。

セグメント分析

* 素材別: バイオプラスチックが持続可能な変革を推進

プラスチックは2024年の収益の64%を占め、費用対効果の高いPEおよびPET構造がその基盤となっています。薄肉化された共押出成形品やEVOHベースの酸素バリアへの需要が、規制の監視にもかかわらず、このセグメントのシェア維持に貢献しました。しかし、バイオプラスチックは素材スペクトル全体で最も速い10.80%のCAGRを予測しています。フラウンホーファー研究所のような生産者は、LDPEの柔軟性を再現する80%バイオベース含有のPLAブレンドを実証し、重要な性能のハードルをクリアしました。紙と箔のハイブリッドはニッチですが、賞味期限が短い調味料チャネルで牽引力を増しています。金属箔は関税制度によるコストインフレに直面しており、99%以上の光保護を必要とするハイバリア医薬品スティックに用途が限定されています。

* 製品形態別: イノベーションを通じて液体が加速

粉末アプリケーションは、インスタントコーヒー、栄養補助食品、スポーツ栄養ミックスにおける定着した使用を反映し、2024年にスティック包装市場の58%を維持しました。その自由流動性は高速充填と信頼性の高いシール完全性を可能にし、魅力的なユニットエコノミクスを支えています。しかし、液体は、改良された粘度制御を備えた連続モーション垂直フォームフィルシール(VFFS)プラットフォームに支えられ、9.20%の活発なCAGRで成長する見込みです。Futamuraによる水性サシェ用堆肥化可能フィルムの実証は、性能ギャップが縮小していることを示しており、液体スティックはパーソナルケアの旅行キットでより一般的になっています。機能性飲料ブランドは、液体スティックが提供する正確な10mlから15mlの用量を評価しており、消費者はコラーゲンショットや電解質ブースターをオンデマンドで混ぜることができます。物流の観点からは、かさばるPETボトルではなく平らなカートとして出荷されるため、運賃と炭素排出量が大幅に削減され、サプライチェーン全体の効率が向上します。この携帯性と利便性は、外出先での消費を好む現代のライフスタイルに合致しており、特に健康志向の消費者の間で人気が高まっています。

このレポートは、世界のスティック包装市場に関する詳細な分析を提供しています。スティック包装は、両端が密封されたチューブ状の細長いパケットであり、食品・飲料、医薬品、化粧品など、様々な最終用途産業で利用されています。

市場概要と成長予測

スティック包装市場は、2025年には15.1億米ドルの価値があると評価されており、2030年までに19.8億米ドルに達すると予測されています。

市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

* 利便性と外出先での消費の増加。

* 材料と重量の削減に対する需要の高まり。

* フレキシブル包装における持続可能性の義務化。

* 医薬品分野における正確なマイクロドージングや小児用フォーマットの採用。

* 大量カスタマイズされたサシェ向けデジタル印刷の普及。

* Eコマースにおけるサンプルサシェの増加。

市場の抑制要因

一方で、市場の成長を妨げる要因も存在します。

* 使い捨てプラスチック規制の強化。

* 多層フィルムのリサイクル性の限界。

* バリアグレードのモノマテリアルフィルムの不足。

* 高粘度充填における15レーンを超える精度制限。

主要セグメントの洞察

* 素材別: バイオプラスチックは、従来のPEやPETに代わる再生可能でリサイクル可能な代替品への需要が高まっているため、2030年まで年間平均成長率(CAGR)10.80%で最も急速に成長するセグメントです。

* 最終用途産業別(医薬品): 医薬品分野では、正確なマイクロドージング、味のマスキング改善、介護者にとって使いやすい投与形式が、小児用および高齢者用製剤においてスティック包装の魅力を高めています。

* 包装機械のレーン数別: 毎分1,600パックを生産できる20レーン以上の高速機器の登場により、単位コストが低下し、スティックフォーマットの大衆市場での採用が促進されています。

* 地域別: 中東およびアフリカ地域は、フードサービス普及率の上昇と可処分所得の増加に牽引され、CAGR 6.80%で最も強力な成長が見込まれています。

* 規制環境: EUおよび米国の一部の州におけるリサイクル材含有率の向上と完全なリサイクル可能性に関する義務化は、コンバーターにモノマテリアルフィルムやバイオベース樹脂への移行を促しています。

レポートの範囲とセグメンテーション

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 素材別: プラスチック、紙、金属箔、バイオプラスチック。

* 製品形態別: 粉末、顆粒、液体、半固形物。

* 最終用途産業別: 食品・飲料(インスタント飲料、栄養補助食品粉末、砂糖・甘味料など)、医薬品(OTC、処方薬)、化粧品・パーソナルケア、産業・家庭用。

* 包装機械のレーン数別: 1-3レーン、4-10レーン、11-20レーン、20レーン以上。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東、アフリカ、南米の主要国を含む詳細な地理的分析。

競争環境と将来展望

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析、Amcor plc、Constantia Flexibles Group GmbH、Glenroy, Inc.などの主要企業のプロファイルが詳細に調査されています。また、市場の機会と将来の展望、特に未開拓の分野や満たされていないニーズについても評価されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 利便性と外出先での消費ブーム

- 4.2.2 材料と重量削減の需要

- 4.2.3 フレキシブルパックの持続可能性義務

- 4.2.4 医薬品のマイクロドージングと小児用フォーマット

- 4.2.5 大量カスタマイズされたサシェのデジタル印刷

- 4.2.6 Eコマースにおけるサンプルサシェの普及

-

4.3 市場の阻害要因

- 4.3.1 使い捨てプラスチック規制の強化

- 4.3.2 多層フィルムのリサイクル性の限界

- 4.3.3 バリアグレード単一素材フィルムの不足

- 4.3.4 高粘度充填精度が15レーンを超える場合の限界

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 主要業績評価指標 (KPI)

5. 市場規模と成長予測(金額)

-

5.1 材料別

- 5.1.1 プラスチック

- 5.1.2 紙

- 5.1.3 金属箔

- 5.1.4 バイオプラスチック

-

5.2 製品形態別

- 5.2.1 粉末

- 5.2.2 顆粒

- 5.2.3 液体

- 5.2.4 半固形

-

5.3 エンドユーザー産業別

- 5.3.1 食品・飲料

- 5.3.1.1 インスタント飲料

- 5.3.1.2 栄養補助食品粉末

- 5.3.1.3 砂糖・甘味料

- 5.3.2 医薬品

- 5.3.2.1 OTC

- 5.3.2.2 処方薬

- 5.3.3 化粧品・パーソナルケア

- 5.3.4 産業用・家庭用

-

5.4 包装機械レーン数別

- 5.4.1 1~3レーン

- 5.4.2 4~10レーン

- 5.4.3 11~20レーン

- 5.4.4 20レーン以上

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 英国

- 5.5.2.2 ドイツ

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア太平洋

- 5.5.4 中東

- 5.5.4.1 イスラエル

- 5.5.4.2 サウジアラビア

- 5.5.4.3 アラブ首長国連邦

- 5.5.4.4 トルコ

- 5.5.4.5 その他の中東

- 5.5.5 アフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 エジプト

- 5.5.5.3 その他のアフリカ

- 5.5.6 南米

- 5.5.6.1 ブラジル

- 5.5.6.2 アルゼンチン

- 5.5.6.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル

- 6.4.1 Amcor plc

- 6.4.2 Constantia Flexibles Group GmbH

- 6.4.3 Glenroy, Inc.

- 6.4.4 Aranow Packaging Machinery S.L.

- 6.4.5 Fres-Co System USA, Inc.

- 6.4.6 Catalent, Inc.

- 6.4.7 Winpak Ltd.

- 6.4.8 Sonoco Products Company

- 6.4.9 ePac Holdings, LLC

- 6.4.10 GFR Pharma Ltd.

- 6.4.11 Sonic Packaging Industries, Inc.

- 6.4.12 Viking Masek Global Packaging Technologies s.r.o.

- 6.4.13 Nichrome India Ltd.

- 6.4.14 Unither Pharmaceuticals SAS

- 6.4.15 Marchesini Group S.p.A.

- *リストは網羅的ではありません

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

スティック包装は、粉末、顆粒、液体、ペースト状の内容物を、細長い形状のフィルムで個別に包装する形態を指します。その最大の特徴は、片手で容易に開封し、内容物を直接摂取または使用できる利便性にあります。携帯性に優れ、計量の手間を省き、内容物の衛生的な保存を可能にするため、現代の多様なライフスタイルに合致した包装形態として広く普及しています。特に、インスタントコーヒーや砂糖、医薬品の粉薬、サプリメント、調味料など、一回使い切りや少量使用が求められる製品に多く採用されています。

スティック包装には、内容物の種類や用途に応じて様々なタイプが存在します。まず、内容物による分類では、サラサラとした粉末に適したタイプ、粒状の顆粒に適したタイプ、粘度の低い液体から粘度の高いペーストまで対応するタイプがあります。それぞれの内容物の特性に合わせて、充填方法や包装フィルムの選定が行われます。次に、包装素材による分類では、主にプラスチックフィルムが用いられますが、内容物の保護に必要なバリア性(酸素や水蒸気の遮断性)、遮光性、防湿性に応じて、PET(ポリエチレンテレフタレート)、PE(ポリエチレン)、PP(ポリプロピレン)などの単層または多層フィルム、さらにアルミ蒸着フィルムやアルミ箔ラミネートフィルムが使い分けられます。近年では、環境負荷低減の観点から、紙を基材としたスティック包装や、リサイクルしやすいモノマテリアル(単一素材)フィルムの開発も進められています。また、形状による分類では、一般的な細長いタイプに加え、内容量が多い場合に幅広に設計されたタイプや、開封性を高めるためのノッチ(切り込み)やイージーオープン機能を持つタイプなどがあります。複数のスティック包装を連結させた多連包装も、店頭での陳列や消費者の利便性を考慮して採用されることがあります。

スティック包装の用途は非常に多岐にわたります。食品分野では、インスタントコーヒー、紅茶、砂糖、塩、胡椒、ドレッシング、ふりかけ、プロテイン、サプリメント、ゼリー飲料などが代表的です。これらは、外出先での利用や、自宅での計量の手間を省きたいというニーズに応えています。医薬品・健康食品分野では、粉薬や顆粒薬、ビタミン剤、栄養補助食品などが個包装され、正確な用量摂取と衛生的な保管を可能にしています。化粧品分野では、洗顔料、シャンプー、コンディショナー、美容液、試供品などがスティック包装で提供され、旅行やジムへの携帯に便利であると同時に、新鮮な状態で使い切れるというメリットがあります。その他にも、洗剤、接着剤、塗料などの非食品分野においても、少量ずつ使用したい場合や、携帯性を重視する場合にスティック包装が活用されています。これらの用途に共通するのは、携帯性、計量性、衛生性が高く評価されている点です。

スティック包装を支える技術は多岐にわたります。まず、包装機械としては、縦型充填包装機の一種であるスティック包装機が中心となります。これらの機械は、高速で正確な充填とシーリングを連続して行うことが求められ、多連式で一度に複数のスティック包装を製造できるタイプも普及しています。充填技術においては、粉末用にはスクリューフィーダーや振動フィーダー、液体用にはポンプやピストン、顆粒用には容積計量方式など、内容物の物性に応じた最適な方法が採用されます。シーリング技術では、ヒートシールが一般的ですが、内容物やフィルム素材によっては超音波シールが用いられることもあります。これにより、内容物の漏れや品質劣化を防ぎ、高い密封性を確保します。包装フィルム素材の開発も重要であり、内容物の保護に必要なバリア性、易開封性、印刷適性、そして環境配慮型素材の開発が進められています。また、製品の品質を保証するため、重量検査、異物混入検査、印字検査などの検査技術も不可欠です。これらの技術が複合的に組み合わさることで、高品質で安全なスティック包装製品が市場に供給されています。

スティック包装の市場背景には、現代社会の様々な変化が影響しています。第一に、ライフスタイルの変化が挙げられます。個食化の進展、共働き世帯の増加、外出先での食事や休憩の機会の増加に伴い、手軽に利用できる個包装製品への需要が高まっています。第二に、健康志向の高まりです。サプリメントやプロテイン、健康食品市場の拡大は、正確な用量摂取と携帯性に優れたスティック包装の需要を押し上げています。第三に、利便性へのニーズです。計量の手間を省き、どこでも手軽に使えるというスティック包装の特性は、忙しい現代人にとって大きな魅力となっています。第四に、衛生意識の向上です。個包装であるため、内容物が外気に触れる機会が少なく、品質の劣化や二次汚染のリスクを低減できる点が評価されています。最後に、高齢化社会の進展も影響しています。高齢者にとって、大きな容器から内容物を取り出すよりも、個包装されたスティック包装の方が開封しやすく、計量も容易であるというメリットがあります。一方で、課題としては、プラスチック使用量増加による環境負荷や、小分け包装ゆえの廃棄物増加が挙げられ、これらへの対応が求められています。

スティック包装の将来展望は、環境対応と機能性向上、そして用途拡大が主な柱となります。環境対応の面では、プラスチック使用量の削減やリサイクル性の向上が喫緊の課題です。具体的には、バイオマスプラスチックや生分解性プラスチック、紙製スティック包装などの環境配慮型素材の開発と実用化が加速するでしょう。また、リサイクルを容易にするためのモノマテリアル化(単一素材化)も重要な方向性です。機能性向上においては、ユニバーサルデザインの導入が進み、高齢者や子供でもより開けやすい工夫が凝らされることが予想されます。また、QRコードやNFCタグなどを活用したスマートパッケージングにより、製品情報や使用方法、トレーサビリティなどの情報提供が強化される可能性もあります。さらに、よりデリケートな内容物に対応するためのバリア性強化や、特定の機能を持つフィルムの開発も進むでしょう。用途拡大の面では、新たな食品分野や非食品分野への展開はもちろんのこと、パーソナライズされた製品の小分け包装としての需要も高まる可能性があります。生産性向上においては、AIやIoTを活用したスマートファクトリー化が進み、高速化、省人化、品質管理のさらなる高度化が図られることで、より効率的で持続可能な生産体制が構築されていくと考えられます。これらの進化を通じて、スティック包装は今後も私たちの生活に欠かせない包装形態として発展を続けていくでしょう。