CCDイメージセンサー市場:規模・シェア分析、成長動向と将来予測 (2025年~2030年)

本レポートはCCDイメージセンサーメーカーを対象としており、市場はタイプ別(有線および無線)、エンドユーザーアプリケーション別(家庭用電化製品、ヘルスケア、セキュリティ・監視、自動車・輸送機器、その他のエンドユーザー)、および地域別(北米、欧州、アジア太平洋、その他の地域)に分類されます。上記すべてのセグメントについて、市場規模と予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

CCDイメージセンサー市場の概要

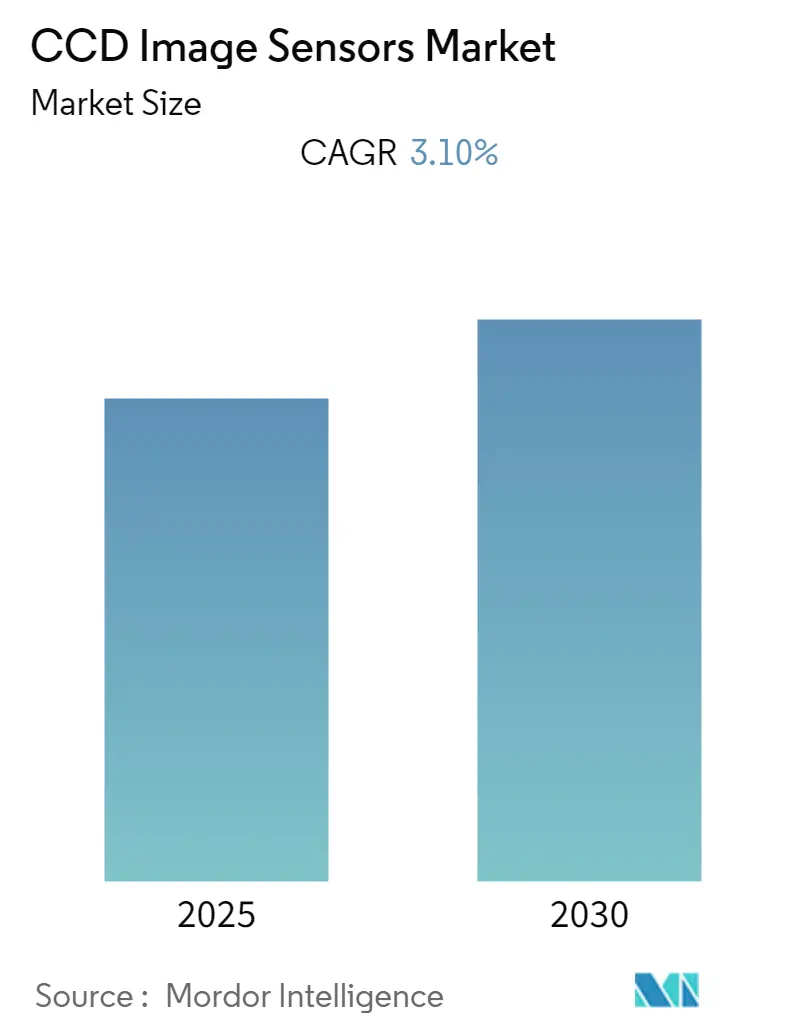

Mordor Intelligenceのレポート「CCDイメージセンサー市場 – 規模、シェア、成長トレンドと予測(2025年~2030年)」によると、CCDイメージセンサー市場は予測期間中に年平均成長率(CAGR)3.1%を記録すると予想されています。この市場は、タイプ別(有線、無線)、エンドユーザーアプリケーション別(家電、ヘルスケア、セキュリティ・監視、自動車・輸送、その他)、および地域別(北米、欧州、アジア太平洋、その他地域)にセグメント化されており、市場規模と予測は金額(USD)で提供されています。アジア太平洋地域が最も急速に成長し、最大の市場となると予測されています。市場の集中度は低いとされていますが、競争環境のセクションでは「非常に競争が激しく、集中度が高い」と述べられており、大手企業が市場の大部分を占めている状況です。

市場分析

CCDイメージセンサー市場の成長は、自動光学検査(AOI)での採用拡大や、スマートフォン業界におけるカメラ機能の向上といった要因によって大きく牽引されています。CCDイメージセンサーは、CMOSイメージャーと比較して、最長波長での量子効率(QE)の向上、より広いダイナミックレンジ、優れた均一性を提供し、これらは宇宙科学やハイパースペクトルアプリケーションにおいて極めて重要です。

家電分野、特にスマートフォンにおいては、より良い写真撮影を可能にするための新しい技術革新が、多様なモバイルデバイス向けソリューションとして登場しています。また、自動車業界では、より安全な運転体験を実現するために、フレーム転送型CCDセンサーやインターライン転送型CCDセンサーが広く採用されています。産業分野では、特に近赤外波長で動作するアプリケーションにおいて、画質の低下を避けるための性能向上が求められており、CCDイメージセンサーの利用が拡大しています。

CCDイメージセンサーは、ハイエンドのプロフェッショナル向け家電製品において、より普及しており、費用対効果が高いとされています。製造プロセスが特殊であるため、CMOSチップよりも高価ですが、この特殊なプロセスにより、電荷を歪みなくチップ全体に転送できるため、忠実度と光感度の点で高感度かつ高品質なセンサーが実現されます。一方、CMOSチップはより一般的で安価な製造プロセスを使用しています。

ほとんどの産業用アプリケーションでは、CCDセンサーを搭載したカメラが広く使用されています。CCDセンサーは長期間にわたって大量生産されてきたため、より成熟しており、一般的に高品質で高画素、優れた光感度を持っています。これに対し、CMOSセンサーは伝統的に品質、解像度、感度が低い傾向にありました。CMOSイメージセンサーがイメージング検出器市場を支配しているにもかかわらず、産業用および科学用イメージングアプリケーションでは、技術的および商業的観点からCCDイメージセンサーが依然として需要があり、好ましい選択肢であり続けています。

COVID-19パンデミックの影響については、サプライチェーンの問題に関してスマートフォンメーカーに打撃を与えると考えられていましたが、CCDイメージセンサーの生産や材料調達への影響は最小限にとどまりました。これは、最新製品にイメージセンサーを必要とするエンドユーザーにとって好材料となりました。

主要な市場トレンド

高品質画像検査が大きな市場シェアを占める見込み

エンドユーザーアプリケーション産業では、品質管理の追跡や現代の製造における歩留まりの最大化、自動化のためのマシンビジョンシステム、人的要素の排除を目的とした産業検査において、高品質な画像を得るためにCCDイメージセンサーが不可欠です。中国やインドなどの国々における産業生産では、高度で自動化された検査能力が求められており、これが予測期間中の市場需要を支えると予想されます。3Dビジョンシステムは、イメージセンサーの革新的な主要アプリケーション分野の一つであり、現在、産業オートメーションやマシンビジョンに利用されています。高速カメラとレーザー光を用いた3Dビジョンは、深度を検出し、物体の形状を効果的に認識できます。

高度な産業生産に対する需要の高まりは、米国と中国企業間のパートナーシップを推進しており、これにより中国はイメージセンサー技術の進歩を遂げています。例えば、先進アナログ集積回路メーカーであるTowerJazzは、中国のChangchun Changguang Yuanchen Microelectronics Technology Inc.と長春での裏面照射型(BSI)製造に関して提携しています。ただし、両国間の貿易戦争はバリューチェーンの流れに悪影響を及ぼす可能性がありますが、これはアジア太平洋地域のCCDイメージセンサーのさらなる発展を促すとも考えられています。

アジア太平洋地域が著しい成長を遂げる見込み

アジア太平洋地域は、中国とインドからの需要、特に家電分野からの需要により、CCDイメージセンサー市場を支配すると予想されています。中国は世界の製造拠点と見なされており、高品質な画像を必要とする消費者製品におけるCCDイメージセンサーの需要が高いです。半導体サプライチェーンの存在感の高さも、市場需要をさらに後押ししています。

中国とインドは、スマートシティの開発と法執行インフラの改善のためにCCTVカメラデバイスの設置をさらに計画しており、高品質な画像を必要とする戦略的な場所でCCDイメージセンサーの需要が増加する可能性があります。この高い市場成長は、主に消費者の購買力の上昇、監視関連インフラへの政府支出、および技術進歩への接触機会の増加に起因しています。地域市場で活動する企業、例えば中国のCZ industry and technology co., Ltd. (CZIT)は、ガスの分析装置のOEMモジュールに使用されるTcd1304dg UVコーティングCCDリニアイメージセンサーを提供しており、これらのベンダーにとってコストは地域市場で事業を行う上で重要です。

競争環境

CCDイメージセンサー市場は非常に競争が激しく、多数の小規模および大規模プレイヤーが存在するため、市場集中度が高いです。主要なプレイヤーは市場で大きなシェアを占めており、世界中で顧客基盤を拡大することに注力しています。主なプレイヤーには、On Semiconductor Components Industries, LLC、Hamamatsu Photonics K.K.、Teledyne e2v (Teledyne Imaging)、Sharp Corporation、Stemmer Imaging AG、Oxford Instrumentsなどが挙げられます。

最近の業界動向

* 2021年4月: Teledyne Technologies社およびTeledyne Imaging Groupの一部であるTeledyne e2vは、ESA(欧州宇宙機関)と契約を締結し、以前供給されたCCD69検出器の改良版を開発することになりました。これは、宇宙初のドップラー風ライダーを搭載したESA Aeolusミッションの経験とデータを活用し、次世代の宇宙ベースドップラー風ライダー機器に最終的に展開される可能性のある紫外線検出器の性能と感度をさらに向上させるものです。

* 2021年2月: Teledyneは、NASAチームの火星探査機パーサヴィアランスの着陸成功を称賛しました。同社のセンサーは、Mars 2020ミッション中にSuperCamおよびSHERLOC(Scanning Habitable Environments with Raman and Luminescence for Organics & Chemicals)を駆動するためにCCDイメージセンサーを提供し、鉱物や表面の化学組成を感知、電力供給、分析するのに貢献しました。これらの機器は、鉱物や有機化合物を探し、それらが水環境によって変化したかどうか、そして惑星上の過去の微生物生命の兆候を判断します。

* 2021年3月: 浜松ホトニクス株式会社は、選別機などの高速ラインレートアプリケーション向けに設計された表面照射型CCDリニアイメージセンサー「S12551シリーズ」を発表しました。この製品は、14×14 μmの画素サイズ、13 μV/e-(標準)の高CCDノード感度、最大40 MHzの読み出し速度、アンチブルーミング機能、内蔵電子シャッターを特徴とし、異物選別や高速イメージングに利用されます。

* 2021年3月: 東芝デバイス&ストレージ株式会社は、A3複合機向けに高速スキャンを実現するレンズ縮小型CCDリニアイメージセンサー「TCD2726DGa」を発売しました。主な特徴として、100MHz(50MHz×2ch)のデータレート、内蔵タイミングジェネレーター回路とCCDドライバーによるシステム開発の容易化、アンプ回路の電源電圧を10Vから3.3Vに低減した低消費電力などが挙げられます。

このレポートは、グローバルCCDイメージセンサー市場に関する詳細な分析を提供しています。CCDイメージセンサーは、その独自の製造プロセスにより、電荷を歪みなく効率的に転送する能力を有しており、これにより高い忠実度と優れた光感度を実現する高品質な画像センサーとして広く認識されています。特に、高解像度、多数のピクセル、そして卓越した光感度が求められる産業用途のカメラにおいて、その性能が評価され、好んで採用されています。CCDイメージセンサーは光を捉え、それをデジタルデータに変換する役割を担っており、従来のフィルムベースの製品と比較して、デジタル化された高機能な代替品として位置づけられています。

本レポートは、市場の定義と調査の前提条件、調査範囲、および詳細な調査方法論から構成されています。市場の全体像を把握するため、市場の概要が提供されるとともに、業界の魅力度を評価するためのポーターのファイブフォース分析(サプライヤーの交渉力、消費者の交渉力、新規参入者の脅威、代替品の脅威、競争の激しさ)が実施されています。さらに、近年の世界経済に大きな影響を与えたCOVID-19パンデミックがCCDイメージセンサー市場に与えた具体的な影響についても詳細に分析されています。

市場の成長を促進する主要な要因としては、高画質な画像に対する需要が世界的に高まっていること、自動車分野における安全規制の強化と先進運転支援システム(ADAS)の採用が拡大していること、そして医療分野におけるプロフェッショナルイメージングからの継続的な需要が挙げられます。これらの要因が、CCDイメージセンサー市場の拡大に寄与しています。

一方で、市場にはいくつかの重要な課題も存在します。CCDイメージセンサーは、一般的に高い消費電力を必要とし、その製造プロセスは複雑であり、結果として高コストになる傾向があります。また、競合する代替技術であるCMOSイメージセンサーの性能向上と採用の拡大は、CCDイメージセンサー市場にとって大きな競争圧力となっています。CMOSは、低消費電力や製造コストの面で優位性を持つことが多く、これが市場の動向に影響を与えています。

市場は多角的にセグメント化されており、タイプ別では「有線」と「無線」に分類されます。エンドユーザーアプリケーション別では、「家電」、「ヘルスケア」、「セキュリティおよび監視」、「自動車および輸送」、および「その他のエンドユーザーアプリケーション」に細分化されています。地理的分析では、「北米」、「ヨーロッパ」、「アジア太平洋」、および「世界のその他の地域」に区分され、各地域の市場動向が詳細に分析されています。これらのすべてのセグメントについて、市場規模と将来予測が金額(USD百万)で提供されており、市場の全体像と将来の成長機会を明確に示しています。

競争環境のセクションでは、市場で活動する主要企業が特定されています。これには、On Semiconductor Components Industries, LLC、Hamamatsu Photonics K.K.、Teledyne e2v (Teledyne Imaging)、Sharp Corporation、Stemmer Imaging AG、Oxford Instruments、Toshiba Electronic Devices & Storage Corporation、Framos Gmbh、Baumer Ltd、Ames Photonicsなどが含まれており、これらの企業のプロファイルが提供されています。

本レポートの主要な調査結果として、グローバルCCDイメージセンサー市場は、予測期間である2025年から2030年にかけて年平均成長率(CAGR)3.1%で着実に成長すると予測されています。地域別では、アジア太平洋地域が2025年において最大の市場シェアを保持しており、さらに2025年から2030年の予測期間中に最も高いCAGRで成長する地域となる見込みです。これは、同地域における産業の発展と技術導入の加速が背景にあると考えられます。

レポートは、2019年から2024年までの過去の市場規模データを提供し、2025年から2030年までの市場規模を詳細に予測しています。また、投資分析や市場の将来性に関する考察も含まれており、関係者が市場の機会と課題を理解し、戦略的な意思決定を行うための貴重な情報源となっています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の洞察

- 4.1 市場概要

-

4.2 業界の魅力度 – ポーターの5つの力分析

- 4.2.1 供給者の交渉力

- 4.2.2 消費者の交渉力

- 4.2.3 新規参入の脅威

- 4.2.4 代替品の脅威

- 4.2.5 競争の激しさ

- 4.3 COVID-19がCCDイメージセンサー市場に与える影響

5. 市場ダイナミクス

-

5.1 市場の推進要因

- 5.1.1 高品質画像へのニーズの高まり

- 5.1.2 安全規制の強化とADASの採用

- 5.1.3 医療分野におけるプロフェッショナルイメージングからの需要

-

5.2 市場の課題

- 5.2.1 CCDイメージセンサーにおける高消費電力、複雑な製造、高コスト

- 5.2.2 競合する代替品CMOSの採用拡大

6. 市場のセグメンテーション

-

6.1 タイプ別

- 6.1.1 有線

- 6.1.2 無線

-

6.2 エンドユーザーアプリケーション別

- 6.2.1 家庭用電化製品

- 6.2.2 ヘルスケア

- 6.2.3 セキュリティと監視

- 6.2.4 自動車および輸送

- 6.2.5 その他のエンドユーザーアプリケーション

-

6.3 地域別

- 6.3.1 北米

- 6.3.2 ヨーロッパ

- 6.3.3 アジア太平洋

- 6.3.4 その他の地域

7. 競合情勢

-

7.1 企業プロファイル

- 7.1.1 On Semiconductor Components Industries, LLC

- 7.1.2 浜松ホトニクス株式会社

- 7.1.3 Teledyne e2v (Teledyne Imaging)

- 7.1.4 シャープ株式会社

- 7.1.5 Stemmer Imaging AG

- 7.1.6 Oxford Instruments

- 7.1.7 東芝デバイス&ストレージ株式会社

- 7.1.8 Framos Gmbh

- 7.1.9 Baumer Ltd

- 7.1.10 Ames Photonics

- *リストは網羅的ではありません

8. 投資分析

9. 市場の将来性

*** 本調査レポートに関するお問い合わせ ***

CCDイメージセンサーは、電荷結合素子(Charge-Coupled Device)の略称であり、光を電気信号(電荷)に変換し、その電荷を転送・読み出す半導体イメージセンサーの一種です。1969年にベル研究所のウィラード・ボイル氏とジョージ・スミス氏によって発明され、その後のデジタルイメージング技術の基礎を築きました。CCDは、光電変換部(フォトダイオードなど)で光の強度に応じた電荷を生成し、その電荷を隣接する画素へと順次転送していく「バケツリレー」方式で読み出します。最終的に、センサーの端にある出力アンプで電荷が電圧信号に変換され、画像データとして出力されます。この電荷転送の仕組みにより、非常に均一な信号処理が可能であり、特に低ノイズで高感度な画像取得に優れるという特徴を持っています。

CCDイメージセンサーには、電荷の転送方式によっていくつかの主要な種類があります。

インターライン転送型 (Interline Transfer CCD - IT-CCD) は、各フォトダイオードの隣に垂直CCDレジスタが配置されているタイプです。露光中に生成された電荷は瞬時にレジスタに転送され、次の露光と並行してレジスタ内で読み出しが行われます。この方式は、高速な読み出しが可能であり、また、露光中に電荷が転送されるため、スミア(強い光が縦方向に筋となって現れる現象)が比較的少ないという利点があります。かつてのデジタルスチルカメラやビデオカメラで広く採用されていました。

フレーム転送型 (Frame Transfer CCD - FT-CCD) は、センサー全面が露光領域となっており、露光後に生成された全ての電荷が、遮光されたストレージ領域(メモリ領域)に高速で転送されます。その後、ストレージ領域から電荷が読み出されます。この方式は、画素の開口率が高く、高感度で高画質な画像が得られるため、天体観測、医療用X線撮影、科学計測など、特に高感度と低ノイズが求められる用途で利用されます。ただし、電荷転送中に露光されるとスミアが発生しやすいという欠点があります。

フルフレーム転送型 (Full-Frame Transfer CCD - FF-CCD) は、ストレージ領域を持たず、センサー全面が露光・読み出し領域となる最もシンプルな構造です。露光後、全ての電荷が順次読み出されます。このタイプは、画素の開口率が最も高く、高感度で高解像度な画像が得られますが、読み出し中に露光されると画像が乱れるため、機械式シャッターなどを用いて露光と読み出しのタイミングを厳密に制御する必要があります。主に天体観測や顕微鏡など、静止画の高精細撮影に用いられます。

ラインセンサー型 (Line Scan CCD) は、画素が一次元に配列されたタイプで、スキャナー、ファックス、工業用の外観検査装置など、対象物を線状にスキャンして画像を取得する用途に特化しています。

CCDイメージセンサーは、その優れた特性から多岐にわたる分野で利用されてきました。かつてはデジタルカメラやビデオカメラの主要な撮像素子として広く普及し、デジタルイメージングの一般化に大きく貢献しました。監視カメラの分野では、夜間や低照度下での高感度撮影が求められるため、CCDの低ノイズ特性が重宝されました。医療用画像診断装置においても、X線CT、内視鏡、眼底カメラ、病理診断用顕微鏡カメラなど、高精細かつ高感度な画像が不可欠な場面で重要な役割を担っています。科学計測機器では、天体望遠鏡、分光器、顕微鏡、分光分析装置など、極めて微弱な光を検出し、高いS/N比(信号対ノイズ比)で画像やデータを取得する必要があるため、冷却CCDを含め不可欠な存在です。工業用検査装置では、製品の外観検査、寸法測定、バーコードリーダー、印刷物の品質検査など、高速かつ高精度な画像取得が求められる場面で、CCDの安定した性能が活用されています。また、スキャナーやファックスではラインセンサー型のCCDが文書や画像の読み取りに用いられ、宇宙開発の分野では、過酷な宇宙環境下での高信頼性と放射線耐性、極低温動作が可能なCCDが採用されています。

CCDイメージセンサーの発展と並行して、あるいは競合する形で、様々なイメージング技術が登場しました。最も重要な関連技術は、CMOSイメージセンサー (Complementary Metal-Oxide-Semiconductor Image Sensor) です。CMOSセンサーは、各画素にフォトダイオード、アンプ、そしてA/D変換器を内蔵している点がCCDと大きく異なります。これにより、画素ごとに信号を増幅・デジタル化できるため、低消費電力、高速読み出し、ランダムアクセス、そして製造コストの低減が可能となりました。初期のCMOSセンサーは、CCDに比べてノイズが多く、感度やダイナミックレンジで劣るとされていましたが、裏面照射型や積層型などの技術革新により、現在では多くの性能面でCCDを凌駕し、スマートフォン、デジタルカメラ、PCカメラなどの民生機器市場の主流となっています。

CCDの性能をさらに高める技術として、EM-CCD (Electron Multiplying CCD) があります。これは、CCDの電荷転送部に電子増倍機能を追加したもので、微弱な電荷を読み出し前に増幅することで、極めて微弱な光でもノイズレベル以下に埋もれることなく検出することを可能にします。夜間監視、生命科学研究、天体観測など、究極の低照度性能が求められる分野で利用されます。

また、冷却CCDは、センサーをペルチェ素子や液体窒素などで冷却することで、熱によって発生するダークノイズ(暗電流ノイズ)を大幅に低減し、長時間の露光や極めて微弱な光の検出を可能にする技術です。主に天体観測や分光分析、医療用画像診断など、科学計測分野で不可欠な技術となっています。

CCDイメージセンサーは、1970年代に発明されて以来、1980年代から実用化が進み、1990年代から2000年代初頭にかけて、デジタルカメラやビデオカメラの普及とともに全盛期を迎えました。この時期、CCDは高画質、低ノイズの代名詞であり、デジタルイメージング技術の発展を牽引する存在でした。しかし、2000年代中盤以降、CMOSイメージセンサーが急速に技術革新を遂げ、性能を向上させました。特に、低消費電力、高速読み出し、低コストというCMOSの特性は、バッテリー駆動のモバイル機器や高速連写が求められるデジタルカメラ市場において大きな優位性となりました。結果として、民生機器市場ではCMOSセンサーへの移行が加速し、CCDセンサーは徐々にそのシェアを失っていきました。大手半導体メーカーの多くがCMOSセンサーの開発・生産に注力するようになり、CCDセンサーの生産を縮小、あるいは終了する動きも見られます。現在、CCDセンサーは、CMOSセンサーでは代替が難しい、極めて高い感度、低ノイズ、優れた電荷転送の均一性、高いS/N比が求められる特定のプロフェッショナル用途に特化しています。具体的には、医療用画像診断、科学計測、天体観測、工業用検査装置といったニッチな市場で、その優位性を維持しています。

CCDイメージセンサーは、民生機器市場からはほぼ撤退しましたが、特定の専門分野においては今後もその存在価値を維持し続けると予想されます。医療、科学計測、天体観測といった分野では、CMOSセンサーではまだ達成困難な、極限的な低ノイズ性能、電荷転送の均一性、そして高い量子効率が求められるため、CCDセンサーは引き続き重要な役割を担うでしょう。特に、EM-CCDや冷却CCDといった高付加価値製品は、今後も需要が見込まれます。一方で、CCD自体の技術革新は、CMOSセンサーに比べて大規模な投資が行われにくくなる可能性があります。しかし、既存の技術をさらに洗練させたり、特定の用途に特化した最適化が進められたりすることは考えられます。また、過去に蓄積された膨大なデータ資産との互換性や、長年にわたる信頼性の実績から、既存のシステムや装置におけるCCDの需要は一定期間継続すると考えられます。将来的には、CMOSセンサーの技術がさらに進化し、CCDの持つ特性を完全に再現できるようになる可能性もゼロではありませんが、現時点では、それぞれの技術が持つ根本的な原理の違いから、CCDが特定のニッチ市場で独自の地位を保ち続けるという見方が有力です。