プレミアムスナック菓子市場 市場規模・シェア分析:成長動向と予測 (2025年~2030年)

プレミアムスナック市場レポートは、タイプ別(冷凍スナック、セイボリー(塩味)スナック、フルーツスナック、ベーカリースナック、その他)、カテゴリー別(従来型、フリーフォーム)、流通チャネル別(スーパーマーケット/ハイパーマーケット、コンビニエンスストアおよび食料品店、オンライン小売業者、その他)、および地域別(北米、欧州、アジア太平洋など)に分類されます。市場予測は、金額(米ドル)と数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

プレミアムスナック市場の概要

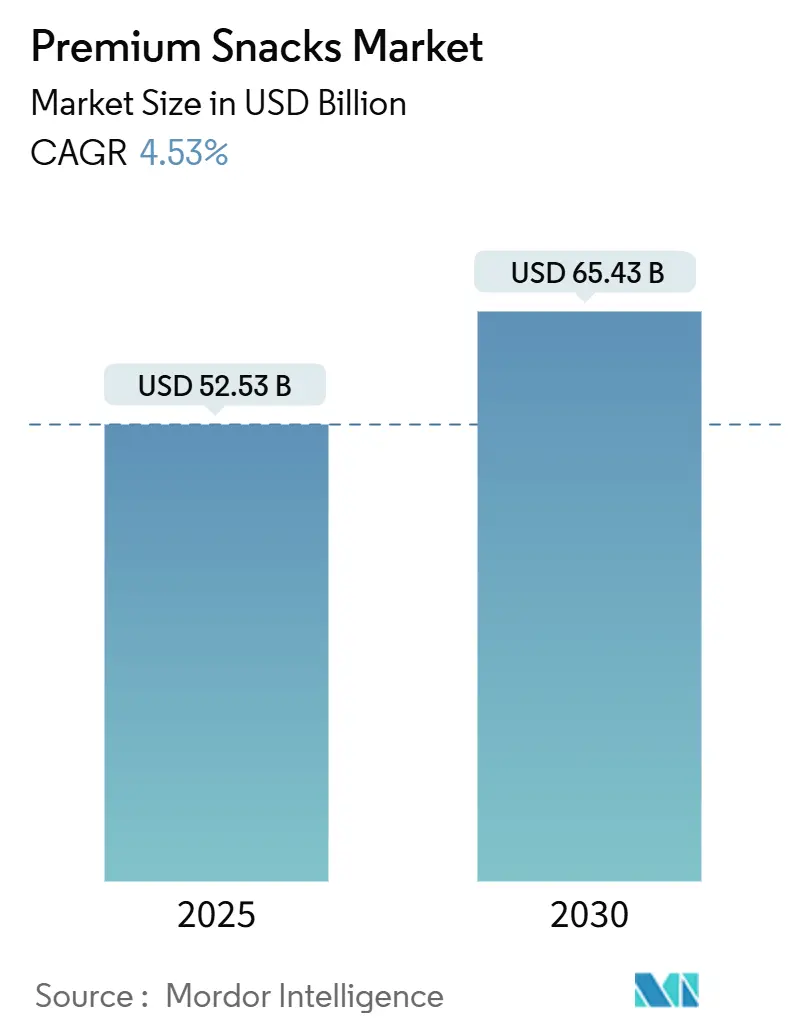

プレミアムスナック市場は、2025年には524.3億米ドルに達し、2030年には654.3億米ドルに成長し、予測期間中の年平均成長率(CAGR)は4.53%と見込まれています。消費者の行動は大きく変化し、プレミアムスナックはもはや特別な購入品ではなく、日常的な買い物かごの定番となっています。市場の拡大は、健康上の利点、透明性の高い成分表示、機能的特性を強調する製品によって推進されており、これらは経済的な不確実性の中でも消費者を惹きつけ続けています。栄養上の利点とユニークで満足のいく風味体験をうまく組み合わせた企業は、高い顧客ロイヤルティ指標を示しています。

市場の競争構造は、デジタルコマースプラットフォームの台頭により、従来の小売棚スペースの重要性が低下し、ブティックや職人技のメーカーが大幅な市場拡大を達成できるようになることで変革期を迎えています。さらに、消費者の購買決定は、製品の原産地を追跡し、環境への影響を評価する能力によってますます影響を受けており、企業は高度なサプライチェーン追跡技術への投資と持続可能な農業慣行の実施を余儀なくされています。

主要な市場動向としては、タイプ別ではセイボリー(塩味)スナックが2024年に34.45%の収益シェアを占め、2030年までに5.74%のCAGRで拡大すると予測されています。カテゴリー別では、従来のフォーマットが2024年に63.50%のシェアを占めましたが、フリーフォーム製品は2030年までに5.62%のCAGRで成長する見込みです。流通チャネル別では、スーパーマーケットとハイパーマーケットが2024年に34.82%のシェアを維持しましたが、オンライン小売業者は2025年から2030年の間に6.02%のCAGRで成長すると予測されています。地域別では、ヨーロッパが2024年の収益の28.43%を占めましたが、アジア太平洋地域が予測期間中に最も速い5.32%のCAGRを記録すると予想されています。

市場の成長を牽引する主な要因は以下の通りです。

1. 健康的で低カロリー、クリーンラベル成分への需要の高まり: クリーンラベルへの再配合トレンドは、人工添加物を天然代替品に置き換えることで、プレミアムな位置付けを可能にしています。Intersnack Groupは、製品ポートフォリオ全体で人工着色料と甘味料を排除し、天然香料を維持することで、健康志向の消費者にアピールする成分透明性への効果的なアプローチを示しています。Kerryのような企業は、酢ベースの抗菌剤やキノコ繊維ソリューションを開発し、クリーンラベル基準を維持しながら保存期間を延長しています。MycoTechnologyのClearHT成分は、ハニートリュフ由来で、最近FEMA GRASステータスを取得し、人工甘味料なしで砂糖を減らすことを可能にする天然の味覚調整における進歩を示しています。

2. 植物性スナックに対する消費者の嗜好の成長: 植物性スナックは、豆類、ナッツ、種子からのタンパク質が豊富な配合を取り入れることで、従来のスナックと比較して優れた栄養上の利点を提供し、市場を変革しました。EFSAがタイガーナッツオイルを承認したことや、Schizochytrium微細藻類由来のDHAがタンパク質製品に承認されたことなど、規制の進展により市場は拡大しています。Ferreroのような企業は、ココア、ヘーゼルナッツ、パーム油を含む包括的な追跡可能な調達プログラムを通じて持続可能性へのコミットメントを示しています。押し出し成形や発酵技術における最近の製造革新は、植物性配合に関連する従来の妥協点を排除し、食感関連の課題を克服しました。

3. グルテンフリーおよびアレルゲンフリー製品への需要の増加: アレルゲンフリー製品市場は、専門的な製造施設と分離されたサプライチェーンの要件により、参入障壁が高く、企業はプレミアム価格を維持できます。Every Body EatやFree2b Foodsのような組織は、グルテンだけでなく主要なアレルゲンすべてを管理する包括的なアレルゲン管理システムを通じて競争優位性を獲得しています。FDAの食品安全近代化法(2026年1月施行)は、より厳格なアレルゲン交差汚染防止とサプライヤー検証プロトコルを義務付けることで、この市場を強化します。製造技術の向上により、グルテンフリー製品は従来の製品と食感や保存期間で同等になり、以前の品質上の制約が解消されました。

4. 機能性スナックの急増: 機能性スナックは、特定の生理学的効果を提供するバイオアクティブ成分を組み込むことで、利便性と特定の健康上の利点を兼ね備えています。FrieslandCampina Ingredientsは、Biotis Vivinal GOS成分について16の健康強調表示の承認を受け、検証済みの機能的利点に対する規制経路を示しています。市場は、従来のビタミンやミネラルを超えて、ストレス管理や精神集中などの特定の健康上の懸念を対象とするプレバイオティクス、アダプトゲン、認知機能強化化合物を含むようになりました。EFSAのような規制機関は、機能性強調表示に対して包括的な臨床的証拠を要求しており、科学的研究と規制遵守に投資する企業に競争優位性をもたらしています。日本のFOSHU(特定保健用食品)システムを持つアジア市場は、機能性スナック開発の最前線にあり、グローバルな製品戦略に影響を与えています。

一方で、市場の成長を抑制する要因も存在します。

1. 厳格な食品安全および表示規制: 食品業界の複雑な規制環境は、プレミアム食品メーカー、特に小規模ブランドにとって、重大な運営上および財政上の課題を提示します。FDAの食品安全近代化法(FSMA)の更新(2025-2027年予定)は、より厳格なトレーサビリティ要件を導入し、2026年1月20日の統一された遵守期限により、業界全体で大幅なシステムアップグレードが必要となります。州レベルでの包装に関する拡大生産者責任法(EPR)のバリエーションも、規制の複雑さを増しています。EFSAの新しい成分承認に関する更新されたガイダンスの下での新規成分承認は、合理化されたプロセスにもかかわらず、詳細な組成データ、毒性研究、アレルゲン性試験を含む包括的な安全性評価が必要であり、市場投入までの期間を12〜18ヶ月延長する可能性があります。

2. 高品質成分のサプライチェーン管理の複雑さ: プレミアム成分の調達には、専門的なサプライヤーネットワークと品質管理システムが必要であり、従来のスナック生産と比較して運用上の複雑さと運転資本の必要性が増加します。Mondelez Internationalの調達アプローチは、原材料に関連する炭素排出量の70%がサプライヤーエンゲージメントプログラムと持続可能性検証システムを必要とすることを示しています。トレーサビリティ要件は、有機、非GMO、持続可能な調達成分を追求する企業にとってより厳格になり、多層サプライチェーン全体での文書化が必要となります。気候関連の混乱は、プレミアム成分の入手可能性と価格に影響を与え、Ferreroのような企業は、商品調達地域における森林破壊と気候リスクを監視するためにGlobal Forest Watchのようなリスク評価ツールを導入しています。

セグメント分析では、タイプ別ではセイボリー(塩味)スナックが2024年に34.45%の市場シェアを占め、2030年までに5.74%のCAGRで堅調な成長が見込まれています。このセグメントの優れたパフォーマンスは、強化されたタンパク質含有量、多様な国際的な調味料、代替の植物性配合を組み込んだ製品革新に起因しています。ベーカリースナックは市場で2番目に大きなカテゴリーであり、クッキーやビスケットは職人技の生産方法とクリーンラベル成分の再配合に焦点を当てることで特に好調なパフォーマンスを示しています。冷凍スナックカテゴリーでは、メーカーは正確なポーションコントロールと製品の保存期間延長を通じて消費者の利便性への需要に応えていますが、コールドチェーン流通要件と冷凍保管に関連するエネルギーコストの増加という運用上の課題により、常温スナックカテゴリーと比較して成長が遅れています。

カテゴリー別では、フリーフォーム製品セグメントが5.62%のCAGRで堅調な成長を示しており、消費者の嗜好と市場ダイナミクスの大きな変化を示唆しています。従来のフォーマットは2024年に63.50%という大きな市場シェアを維持していますが、フリーフォーム製品の勢いの増加は、革新的なパッケージングと消費体験に対する消費者の進化する需要を示しています。

流通チャネル別では、オンライン小売が6.02%のCAGRで他のチャネルを上回り、急速に成長しています。これは、テクノロジーの向上と変化する買い物習慣によるものです。物理的なスーパーマーケットとハイパーマーケットは、2024年に市場の34.82%を占め、小売の基盤であり続けています。パンデミックによって必要とされたものが、オンライン購入と製品発見の容易さを受け入れる消費者の間で、永続的な買い物方法の変化へと変貌しました。

地域分析では、ヨーロッパ市場が2024年に28.43%という圧倒的なシェアを占める業界リーダーであり、この地域のプレミアム食品に対する根強い評価を反映しています。ヨーロッパの消費者は、職人技の有機製品に対する嗜好を一貫して示しており、製品の信頼性と健康強調表示の検証を保証する堅固な規制枠組みに支えられています。ドイツ、英国、フランスといった市場大国は、強力な購買力と高度な小売ネットワークを通じて地域の成功を牽引しています。アジア太平洋地域は、2030年までに5.32%の堅調なCAGRで成長する市場の成長エンジンとして浮上しています。この目覚ましい成長は、特に中国とインドのティア2都市における急速な都市開発と消費者の富裕層の増加に起因しており、新しい消費者層が積極的にプレミアム製品を求めています。北米は、確立されたプレミアムスナックカテゴリーと、中核セグメントでの市場成熟の兆候にもかかわらず、健康志向製品への投資意欲のある消費者を通じて、強力な市場地位を維持しています。

競争環境を見ると、プレミアムスナック市場は、大規模な多国籍企業と小規模な地域プレーヤーが共存するバランスの取れた構成を示しています。地域企業は、健康志向の製品、持続可能な慣行、高品質の職人技の生産に焦点を当てることで市場での存在感を築いてきました。Mondelezは、2025年4月までにCocoa Lifeプログラムに10億米ドルを投資することで、サプライチェーンを垂直統合し、原材料の供給を確保し、持続可能性に焦点を当てた企業としての地位を強化しています。企業はまた、製品を追跡するブロックチェーンシステムから、消費者の需要を予測するAI、製品品質を維持する自動化システムまで、新しいテクノロジーを採用し、コストを削減し、一貫した製品を提供しています。機能性スナックカテゴリーは、規制要件が参入障壁となる場所で大きなビジネスの可能性を提供します。臨床試験と新しい成分開発に時間とリソースを投資する企業は、この分野で競争優位性を獲得します。

最近の業界動向としては、2025年1月にはFerreroがPower Crunchプロテインバーブランドを買収し、機能性スナックセグメントにおける北米での存在感を拡大しました。2024年8月にはMarsがKellanovaを359億米ドルで買収し、Pringles、Cheez-Its、Pop-Tartsなどのセイボリー(塩味)スナックプラットフォームとMarsの菓子専門知識を組み合わせ、世界最大のスナック会社を創設しました。同じく2024年8月にはConagra BrandsがSweetwood Smoke & Co.を1億6500万米ドルで買収し、高成長のプロテインスナックカテゴリーでの地位を強化しました。

主要なプレーヤーには、PepsiCo Inc.、Mondelez International、Kellanova、General Mills Inc.、Conagra Brands, Inc.などが挙げられます。

このレポートは、食事の合間に摂取される少量の食品であり、消費者の製品に対する認識を高め、より高い価格を支払う意欲を促す品質を持つ「プレミアムスナック」市場に焦点を当てています。市場は、冷凍スナック、セイボリー(塩味)スナック、フルーツスナック、製菓スナック、ベーカリースナックなどの種類別、スーパーマーケット/ハイパーマーケット、コンビニエンスストア、オンライン小売店などの流通チャネル別、そして北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカといった地域別に詳細に分析されています。各セグメントについて、市場規模と予測が金額(USD百万)ベースで提供されています。

主要な調査結果として、プレミアムスナック市場は2025年に524.3億米ドルに達すると予測されています。スナックの種類別では、セイボリー(塩味)スナックが2024年に34.45%のシェアを占め、他のカテゴリーを上回る成長を続けています。地域別では、アジア太平洋地域が2030年までに年平均成長率(CAGR)5.32%と最も速い成長を遂げると予測されています。流通チャネルでは、オンライン小売店を通じた売上が2025年から2030年にかけてCAGR 6.02%で増加すると見込まれています。また、最近の重要な動きとして、2025年4月にマース社がケラノバ社を359億米ドルで買収し、世界最大のスナック企業が誕生しました。

市場の成長を牽引する主な要因は多岐にわたります。消費者の間で、より健康的で低カロリー、そしてクリーンラベルの原材料に対する需要が高まっていることが挙げられます。また、植物性スナックへの嗜好の増加、グルテンフリーやアレルゲンフリー製品への需要拡大も重要な推進力です。機能性スナックの急増や、オーガニックおよび非遺伝子組み換え(Non-GMO)原材料へのシフトも市場を活性化させています。さらに、パッケージングや原材料調達における持続可能性への取り組みも、市場の成長に貢献しています。

一方で、市場にはいくつかの課題も存在します。食品の安全性や表示に関する厳格な規制は、企業にとって遵守すべき重要な制約となっています。多くのプレミアムで傷みやすいスナック製品は賞味期限が短く、これが流通や在庫管理の複雑さを増しています。高品質な原材料のサプライチェーン管理の複雑さも課題の一つです。さらに、アレルゲンや特定の食事制限が、製品の市場リーチを制限する要因となることがあります。

本レポートでは、市場をタイプ別(冷凍、セイボリー、フルーツ、ベーカリーなど)、カテゴリー別(コンベンショナル、フリーフォーム)、流通チャネル別(スーパーマーケット/ハイパーマーケット、コンビニエンスストア、オンライン小売店など)、および地域別(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカの主要国を含む)に詳細に分析しています。競争環境については、市場集中度、戦略的動向、市場ランキング分析が行われ、PepsiCo Inc.、Mondelez International、Nestlé S.A.、Mars Incorporated、Calbee Inc.など、主要なグローバル企業のプロファイルが提供されています。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が含まれています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 より健康的で低カロリー、クリーンラベルの原材料に対する需要の高まり

- 4.2.2 植物由来スナックに対する消費者の嗜好の高まり

- 4.2.3 グルテンフリーおよびアレルゲンフリー製品の需要増加

- 4.2.4 機能性スナックの急増

- 4.2.5 オーガニックおよび非遺伝子組み換え(Non-GMO)原材料への移行

- 4.2.6 パッケージングと原材料調達における持続可能性への取り組み

-

4.3 市場の阻害要因

- 4.3.1 厳格な食品安全および表示規制

- 4.3.2 多くの高級で傷みやすいスナックの短い賞味期限

- 4.3.3 高品質な原材料のサプライチェーン管理の複雑さ

- 4.3.4 アレルゲンと食事制限による市場範囲の制約

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

-

4.6 ポーターの5つの力

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額および数量)

-

5.1 種類別

- 5.1.1 冷凍スナック

- 5.1.2 セイボリー(塩味)スナック

- 5.1.3 フルーツスナック

- 5.1.4 ベーカリースナック

- 5.1.4.1 クッキー・ビスケット

- 5.1.4.2 ケーキ

- 5.1.4.3 ペストリー

- 5.1.4.4 その他

- 5.1.5 その他

-

5.2 カテゴリー別

- 5.2.1 従来型

- 5.2.2 フリーフォーム

-

5.3 流通チャネル別

- 5.3.1 スーパーマーケット/ハイパーマーケット

- 5.3.2 コンビニエンスストア・食料品店

- 5.3.3 オンライン小売業者

- 5.3.4 その他

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 アメリカ合衆国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 イタリア

- 5.4.2.4 フランス

- 5.4.2.5 スペイン

- 5.4.2.6 オランダ

- 5.4.2.7 ポーランド

- 5.4.2.8 ベルギー

- 5.4.2.9 スウェーデン

- 5.4.2.10 その他のヨーロッパ地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 インドネシア

- 5.4.3.6 韓国

- 5.4.3.7 タイ

- 5.4.3.8 シンガポール

- 5.4.3.9 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 チリ

- 5.4.4.5 ペルー

- 5.4.4.6 その他の南米地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 南アフリカ

- 5.4.5.2 サウジアラビア

- 5.4.5.3 アラブ首長国連邦

- 5.4.5.4 ナイジェリア

- 5.4.5.5 エジプト

- 5.4.5.6 モロッコ

- 5.4.5.7 トルコ

- 5.4.5.8 その他のアフリカ・中東地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務情報(利用可能な場合)、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 ペプシコ社

- 6.4.2 モンデリーズ・インターナショナル

- 6.4.3 ケラノバ

- 6.4.4 ゼネラル・ミルズ社

- 6.4.5 コナグラ・ブランズ社

- 6.4.6 マース・インコーポレイテッド

- 6.4.7 ネスレS.A.

- 6.4.8 キャンベル・スープ・カンパニー

- 6.4.9 B&Gフーズ社

- 6.4.10 ハーシー社

- 6.4.11 ショコラードファブリケン・リンツ・ウント・シュプルングリーAG

- 6.4.12 キューリグ・ドクターペッパー

- 6.4.13 カルビー株式会社

- 6.4.14 オリオン社

- 6.4.15 ユニリーバPLC

- 6.4.16 ロータス・ベーカリーズNV

- 6.4.17 J&Jスナックフーズ社

- 6.4.18 アルカ・コンチネンタル

- 6.4.19 フェレロ・グループ

- 6.4.20 ベルコーズ・ポップコーン

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

プレミアムスナック菓子とは、一般的なスナック菓子とは一線を画し、素材、製法、味わい、パッケージデザインの全てにおいて高い品質と付加価値を追求した製品群を指します。単なる空腹を満たすだけでなく、「ご褒美」「ちょっとした贅沢」「特別な体験」といった情緒的価値を提供する点が最大の特徴です。厳選された高品質な原材料、手間暇をかけた独自の製法、洗練されたフレーバー開発、高級感や特別感を演出するパッケージデザインが施され、通常の製品よりも高価格帯で販売されます。消費者は、日常のささやかな贅沢や、大切な人へのギフト、自分へのご褒美として、これらの製品を選びます。

プレミアムスナック菓子は多岐にわたります。ポテト系では、特定の品種のじゃがいもを使用し、厚切りにして釜揚げや手揚げといった伝統製法で仕上げ、トリュフや熟成チーズなどの高級食材で味付けする製品が見られます。穀物系では、国産の希少な米を用いたおかきやあられ、特定の産地の小麦粉を使ったビスケットなどが人気で、素材本来の風味を最大限に引き出す製法や、和風だし、海鮮、ハーブなどを用いた繊細な味付けが特徴です。ナッツ・シード系では、世界各地から厳選された高品質なナッツ類を独自のロースト方法やフレーバーで加工し、チョコレートやキャラメルでコーティングされたものも含まれます。野菜・フルーツ系では、旬の野菜や果物をフリーズドライや低温乾燥で加工し、素材本来の甘みや風味を凝縮させたチップスやドライフルーツが挙げられます。これらは、健康志向の消費者にも支持されており、添加物を極力抑え、自然な味わいを追求する傾向があります。

このように、プレミアムスナック菓子は、単なる空腹を満たすためのものではなく、五感を刺激し、心を満たすための「体験」を提供します。その背景には、消費者の価値観の変化があります。物質的な豊かさだけでなく、精神的な満足感や、自分への投資、大切な人との共有体験を重視する傾向が強まっているのです。メーカー側も、こうしたニーズに応えるべく、素材の選定から製造工程、パッケージデザイン、マーケティング戦略に至るまで、細部にわたるこだわりを持って製品開発に取り組んでいます。結果として、プレミアムスナック菓子市場は拡大を続け、多様な製品が消費者の選択肢を広げています。