バタフライバルブ市場規模・シェア分析:成長トレンドと予測 (2025-2030年)

バタフライバルブ市場は、タイプ(高性能バタフライバルブ、ライニングバタフライバルブ、弾性シートバタフライバルブなど)、設計(コンセントリック、ダブルオフセット、トリプルオフセット)、機能(開閉(遮断)、制御、スロットリング)、エンドユーザー産業(石油・ガス、水・廃水、エネルギー・電力、化学、製薬など)、および地域によって区分されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

バタフライバルブ市場の概要

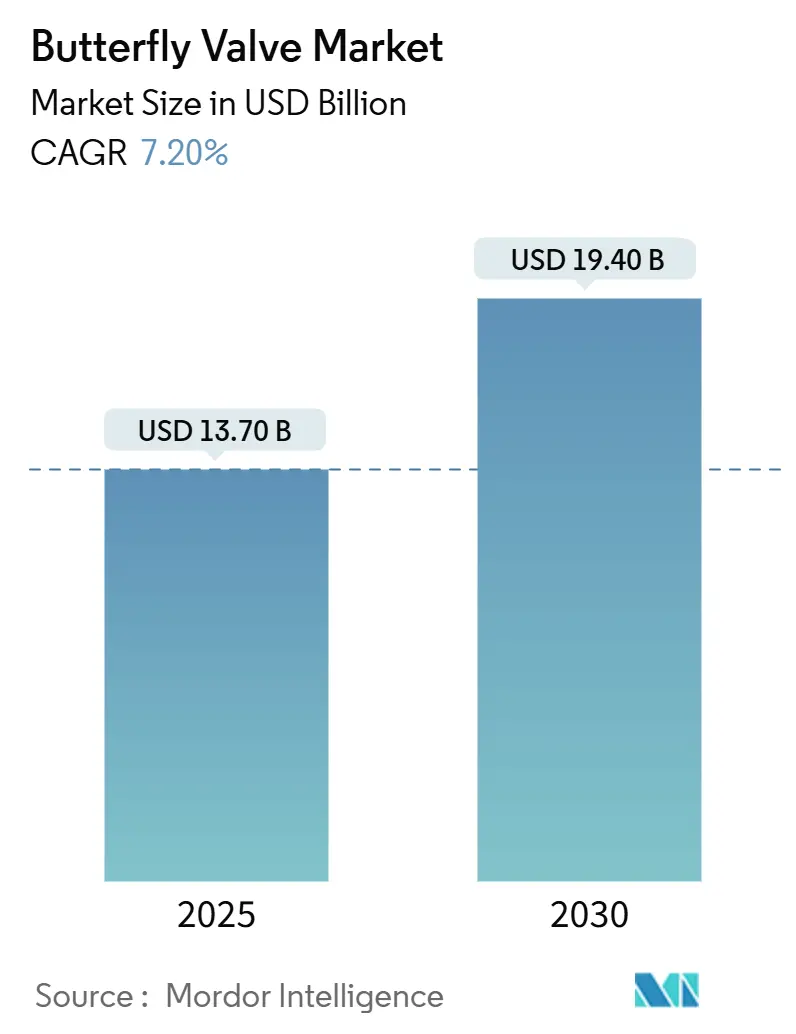

バタフライバルブ市場は、2025年には137億米ドルと評価され、2030年までに194億米ドルに達すると予測されており、予測期間中(2025年から2030年)に7.20%の年間平均成長率(CAGR)で成長すると見込まれています。この成長は、既存の石油・ガスプロジェクトへの継続的な投資と、リークタイトなサービスにトリプルオフセットバルブを必要とするグリーン水素プラントなどの新エネルギー資産への支出が並行して行われていることに起因しています。中国、インド、東南アジアにおける供給側の拡大は、需要の増加にもかかわらず平均リードタイムを安定させており、高性能設計には専門的なメンテナンスが必要であるため、アフターマーケットの収益も増加しています。予測診断機能を備えたデジタルアクチュエーターは、所有コストを削減し、米国における大規模な公共プログラムを通じて資金提供される都市用水インフラのアップグレードにおける採用を強化しています。2024年後半にはフッ素ポリマーライニングの価格が緩和されましたが、ヨーロッパにおけるPFAS関連の新たな規制は、2025年から2026年にかけて投入コストの変動を再燃させ、利益率を圧迫する可能性があります。

主要な市場動向と洞察(推進要因)

バタフライバルブ市場の成長を牽引する主な要因は以下の通りです。

1. 石油・ガス精製所および国境を越えるパイプラインへの投資増加:

1,443kmの東アフリカ原油パイプライン(EACOP)のようなメガパイプラインは、65の高圧ブロックバルブステーションを必要とし、20~40インチのバタフライバルブに相当な需要を生み出しています。PETRONASは2025年から2027年の間に400以上の油井掘削を計画しており、高圧バルブの上流需要を維持しています。長距離炭化水素輸送は直径を48インチ以上に押し上げ、サプライヤーに鋳造および機械加工能力のアップグレードを促しています。材料選択は、サワーサービス腐食に耐えるために二相ステンレス鋼やインコネルへと移行しています。再生可能エネルギーの同時建設は冷却回路のニーズを追加し、バタフライバルブ市場内で従来のエネルギーと新エネルギーの注文を融合させています。この要因はCAGRに+1.8%の影響を与え、中東、北米、APAC地域で中期的に影響を及ぼします。

2. 都市および産業用水・廃水インフラの拡張:

アクロン市は2025年の水プロジェクトに3億8090万米ドルを計上し、そのうち1億4100万米ドルを排水処理のコンプライアンスに充てており、弾性シートバタフライバルブの安定した需要を生み出しています。ミドルセックス郡公益事業庁の2306万6000米ドルのアップグレードでは、老朽化したバタフライバルブをより効率的なプラグバルブに交換しており、定期的な交換サイクルを示しています。NSF/ANSI認証製品は現在、飲料水入札で優位を占めており、鉛フリー合金の研究開発を推進しています。オーロラ市のような都市は、オペレーターの安全性と資産管理を向上させるアクチュエーターの向きに関する基準を義務付けています。長期的な資金調達の確実性は、バルブメーカーがリスクを低減して生産能力増強を計画することを可能にしています。この要因はCAGRに+1.5%の影響を与え、北米、ヨーロッパで長期的に影響を及ぼします。

3. 厳密な遮断と高い耐久性を持つ高性能バルブの需要:

エマソンの2025年第1四半期のプロジェクトパイプラインは104億米ドルに達し、その多くは耐火性またはゼロリークのバタフライバルブを指定する脱炭素化改修に関連しています。化学プロセス産業は、漏洩排出量の削減を目指しており、認定された100ppm未満の漏洩を達成するトリプルオフセット設計の採用を促進しています。FlowserveによるMOGASの買収は、侵食性スラッジに対する厳しいサービス対応を強化しました。漳州のような原子力発電所の建設では、耐震性のあるバタフライバルブが指定されており、認定サイクルは長くなりますが、アフターマーケットの収益を増加させます。全体として、信頼性基準の向上はバタフライバルブ市場全体の平均販売価格を押し上げています。この要因はCAGRに+1.2%の影響を与え、世界の化学・電力セクターで中期的に影響を及ぼします。

4. グリーン水素電解槽におけるトリプルオフセットバルブの採用:

電解槽は効率を維持するためにバブルタイトな隔離を必要とし、トリプルオフセット形状はシール摩擦を回避し、数千回のサイクル後もゼロリークを保証します。ADAMS Armaturen GmbHは、水素定格の金属シールバルブを販売しており、脆化に耐えます。エマソンのKeystone K-LOK Series 38は、気体水素パイプラインで最大100バールの圧力に対応しています。Quadaxの4オフセットプロトタイプは、液体水素移送用に-253°Cまで対応しています。各国の水素ロードマップが成熟するにつれて、特殊なシーリング技術はバタフライバルブ市場内で防御可能なニッチを形成しています。この要因はCAGRに+0.9%の影響を与え、ヨーロッパ、北米、拡大するAPAC地域で長期的に影響を及ぼします。

5. IIoT対応スマートアクチュエーター:

IIoT(産業用モノのインターネット)対応のスマートアクチュエーターは、予測診断機能を提供し、予期せぬダウンタイムを削減します。この要因はCAGRに+0.8%の影響を与え、北米、ヨーロッパ、日本で短期的に影響を及ぼします。

6. 軽量熱可塑性バルブ:

軽量熱可塑性バルブの採用も市場の成長に貢献しています。この要因はCAGRに+0.6%の影響を与え、ヨーロッパ、北米、一部のAPAC地域で中期的に影響を及ぼします。

主要な市場動向と洞察(抑制要因)

市場の成長を抑制する主な要因は以下の通りです。

1. 低圧スロットリングにおけるキャビテーション/チョークリスク:

圧力降下が入口圧力の30~40%を超えると、蒸気泡が下流面で破裂し、ディスクやシートを侵食します。現代のプラントは80dBA未満の騒音と低い振動を求めているため、エンジニアは重要なループでグローブバルブに切り替えることが増えています。BrayのSeries 39は、侵食を抑制するために炭化ケイ素ライナーを採用していますが、標準コーティングと比較してコストが20~30%増加します。高度な制御システムが普及するにつれて、この固有の設計上の制限は、バタフライバルブ市場におけるスロットリング用途のさらなる浸透を制限しています。この要因はCAGRに-0.8%の影響を与え、世界のプロセス産業で短期的に影響を及ぼします。

2. 低仕様バルブの価格コモディティ化:

低仕様バルブの価格コモディティ化は、特にAPACの製造拠点や新興市場において、利益率を圧迫する可能性があります。この要因はCAGRに-1.2%の影響を与え、中期的に影響を及ぼします。

3. フッ素ポリマーライニング(PTFE/PFA)の供給とコストの変動:

EUによるPFAS規制案は、2025年から2030年の間に地域のフッ素ポリマー価値を62億~180億ユーロ縮小させる可能性があり、ライニングバルブメーカーにとって原材料リスクを高めています。2024年後半にはPTFE価格が安定しましたが、EVバッテリー需要の増加により2025年にはさらに上昇する可能性があり、利益率を圧迫しています。バルブOEMは、運転資本の負担と潜在的な在庫切れのバランスを取りながら、樹脂在庫の先行購入と代替ライニングへの再設計を検討しています。この要因はCAGRに-0.9%の影響を与え、世界の化学セクターで短期的に影響を及ぼします。

4. IoTアクチュエーターにおけるサイバーセキュリティの懸念:

デジタル化が進むにつれて、IoTアクチュエーターにおけるサイバーセキュリティの懸念が新たな抑制要因として浮上しています。この要因はCAGRに-0.5%の影響を与え、デジタル成熟地域で中期的に影響を及ぼします。

セグメント分析

1. タイプ別: 高性能バルブが優位を占め、ライニングバルブが成長

高性能製品は2024年の収益の55%を占め、プロセスプラントが危険媒体におけるゼロリークの信頼性を優先するため、バタフライバルブ市場シェアの最大の割合を占めています。弾性シートバルブはHVACや穏やかな流体向けに依然として大量に流通していますが、アジアのサプライヤーとの価格競争により利益率が薄くなっています。ライニングバルブは8.20%のCAGRで拡大しており、攻撃的な酸に対するPTFEまたはPFAバリアを必要とする化学、製薬、半導体製造工場に支えられています。中国の生産者は現在、結合強度を向上させるペースト押出技術を改良していますが、現場報告では10バールサービスで時折ライニングの剥離が報告されています。

イノベーションは、交換可能なシートリングを受け入れるモジュラーボディに集中しており、OEMがリーンな在庫からカスタム構成を組み立てることを可能にしています。トリプルオフセット設計は、高価ではありますが、金属対金属シールが熱衝撃に耐えるため、水素、LNG、および厳しいサービス回路で牽引力を増しています。このような専門化は平均販売価格を押し上げ、バタフライバルブ市場の収益性を維持しています。

2. デザイン別: トリプルオフセットの革新が加速

ダブルオフセット形状は2024年の売上の40%を占め、精製所や発電所の隔離用途で主流の地位を維持しています。計算流体力学はディスクプロファイルを最適化し、従来のパターンと比較して圧力降下を10~15%削減しています。トリプルオフセットユニットは8.50%のCAGRを記録すると予測されており、効率を保護するために双方向のバブルタイトな遮断を要求するグリーン水素電解槽によって推進されています。同心型設計は、圧力が16バール未満に保たれる飲料水ラインで依然として優位を占めていますが、自治体が長期サイクル交換のために高性能シートを好むため、成長は鈍化しています。

Quadaxの4オフセットプロトタイプは、-253°Cの液体水素移送までアプリケーションの範囲を広げており、新たなハイエンドニッチを示唆しています。工具の複雑さと特殊合金は参入障壁を高め、確立された特許保有者に構造的優位性をもたらしています。結果として、バタフライバルブ市場は、高度な機械加工と極低温試験ループに資金を供給できる少数の企業に集約されています。

3. 機能別: 制御アプリケーションが高度化を推進

隔離サービスは2024年の需要の60%を占め、バタフライバルブ市場の歴史的なスイートスポットを低い所有コストで支えています。しかし、デジタルプラントがエネルギー使用量を削減するためにスマートポジショナーを組み込むにつれて、制御用途は7.00%のCAGRで急速に成長しています。現代のディスク形状とカムプロファイルシートは、20~70%の開度で線形性を拡張し、バタフライバルブが非臨界ループでより高価なグローブバルブを置き換えることを可能にしています。

IIoT対応アクチュエーターは、連続トルクとステム摩擦診断を提供し、予期せぬダウンタイムを削減します。しかし、キャビテーションとレンジアビリティの制約は、精製所の分留などの微調整サービスにおける浸透を制限しています。したがって、OEMはハイブリッドトリムインサートをバンドルしたり、アンチキャビテーションケージを提供したりして、性能ウィンドウを広げ、プロセス精度の要求が厳しくなる中でもバタフライバルブ市場でのシェアを確保しています。

4. エンドユーザー産業別: 水処理が台頭

石油・ガスは2024年の収益の最大の35%を占め、上流の掘削と国境を越えるパイプラインによって牽引されています。水・廃水プロジェクトは、米国の自治体が連邦インフラ資金をパイプライン改修に投入するため、2030年までに7.60%のCAGRで最も速く成長しています。化学プロセス産業は、より厳格な排出量制限を満たすためにPTFEライニングソリューションを重視しており、プレミアムSKUの混合比率を高めています。原子力発電所は、文書化された履歴を持つASME-IIIスタンプバルブを必要とし、認定オーバーヘッドを増加させますが、アフターマーケットの収益を確保します。

食品・飲料施設は、CIPサイクルをサポートするために衛生的で隙間のないディスクを求めており、HVAC請負業者は経済的な弾性シートの需要を牽引しています。この需要の広がりは、OEMを景気循環から保護しますが、バタフライバルブ市場内でデジタル管理された構成プラットフォームを好むカタログの複雑さも増加させます。

地域分析

1. アジア太平洋地域:

2024年の収益の40%を占め、中国の国内市場は130億人民元(18億米ドル)で、5.86%のCAGRで拡大しています。化学プラントが現地需要の25~30%を牽引し、Neway Valveは2023年に36.59%の収益成長を記録しました。上海電力弁工場の10億人民元(1億4000万米ドル)のスマート工場建設は、進行中の地域生産能力の拡大を示しています。インドは精製所と飲料水計画を加速しており、日本は刺激策を水素流通に投入し、KITZはトリプルオフセットラインを展開しています。

2. 中東・アフリカ:

EACOPやタンザニアLNGのようなメガプロジェクトが最終投資決定に進み、それぞれ数百の大口径バタフライバルブを指定しているため、7.10%のCAGRで最も成長を牽引しています。湾岸諸国は水素輸出回廊を推進しており、少数のサプライヤーしか認定できない600ポンド定格のトリプルオフセットユニットを要求しています。現地コンテンツ義務化は合弁事業を促進し、バタフライバルブ市場全体の調達戦略を変化させています。

3. 北米:

シェール開発が安定し、自治体が10億米ドル以上の水プログラムを展開しているため、交換主導の勢いを示しています。インフレ削減法は電解槽製造へのインセンティブを投入し、グリーン水素ループ向けの国内バルブ注文を増加させています。

4. ヨーロッパ:

PFAS関連のコスト逆風に直面していますが、積極的な脱炭素化助成金によって相殺されており、高性能の水素対応機器が必要とされています。

5. 南米:

見通しは商品サイクルに左右されます。ブラジルのプレソルト油田とアルゼンチンのVaca Muerta盆地は、流量制御ハードウェアへのベースライン投資を維持しています。

競争環境

バタフライバルブ市場は中程度の断片化が特徴で、上位5社が合計収益の約55~60%を占め、地域専門企業にかなりのシェアを残しています。Emersonは2024年に176億1000万米ドルの収益を記録し、粗利益率は52.77%で、ソフトウェアとハードウェアのスタックを活用して価格設定を維持しています。Flowserveの34億米ドルの売上は2024年に5%増加し、MOGASの買収により厳しいサービス能力が追加されました。Chart IndustriesとFlowserveの全株式合併は、企業価値190億米ドル、アフターマーケット収益42%の統合プロセス技術プラットフォームを創出し、統合されたプロセス技術プラットフォームへの転換を示唆しています。

専門企業はニッチ市場を獲得しています。ADAMSは特許取得済みの金属シールで水素サービスに優れており、Quadaxは極低温液体水素向けの4オフセット技術を開発しています。AVKとBrayは、NSF認証の飲料水ラインと高度なアクチュエーターパッケージで差別化を図っています。アジアのメーカーは、弾性シートのコモディティSKUで輸出シェアを拡大していますが、原子力や水素プロジェクト向けの文書化の深さに欠けることが多いです。

R&Dは、デジタルツイン、サイバーセキュリティ対応アクチュエーター、高度なコーティングに集中しています。グラフェン強化PTFEシートを参照する特許出願は前年比で12%増加しました。ベンダーはリモート診断をサービス契約にバンドルし、初期設備投資よりもライフサイクルコストの価値提案を推進しています。大規模な統合が進む中、中堅企業は提携を模索するか、地域専門化に注力してバタフライバルブ市場での関連性を維持する可能性があります。

バタフライバルブ業界の主要企業

* Emerson Electric Co.

* Flowserve Corporation

* AVK Holding A/S

* Alfa Laval AB

* L&T Valves Limited

最近の業界動向

* 2025年6月: Chart IndustriesとFlowserveは全株式取引で合併に合意し、190億米ドルのプロセス技術企業を形成し、3年以内に年間3億米ドルの節約が見込まれています。

* 2025年4月: 上海弁工場は漳州原子力発電所向けにバタフライバルブの供給を確保し、Antweiは年間2万個のスマートバルブを生産できるデジタル工場を稼働させました。

* 2025年2月: EACOPの最初の統合E-Houseメインラインブロックバルブステーションが完成し、50億米ドルのパイプラインは2026年の稼働に向けて進捗しました。

* 2025年2月: 上海電力弁工場は、15万平方メートルに及ぶ10億人民元のスマート工場を着工し、2026年10月に稼働予定です。

バタフライバルブ市場レポート概要

本レポートは、バタフライバルブ市場に関する詳細な分析を提供しており、その定義、市場の推進要因と阻害要因、市場規模の予測、競争環境、および調査方法論を網羅しています。

1. はじめに:調査の前提と市場定義

本調査におけるバタフライバルブ市場は、産業、自治体、商業施設における液体、ガス、スラリーの流量を制御するために、ディスクが90度回転する新規製造の回転式バルブの販売を指します。対象となる材料は鋳鉄から高性能合金、PTFEライニング設計まで多岐にわたり、手動、電動、空気圧、油圧といった駆動方式も、平均販売価格と採用に直接影響するため含まれています。ただし、アフターマーケットのスペアパーツや既存バルブに後付けされる単体のアクチュエーターは対象外です。

2. 市場の状況と主要動向

市場の推進要因:

* 石油・ガス精製所および国境を越えるパイプラインへの投資増加。

* 都市および産業用水・廃水インフラの拡大。

* 厳密な遮断性能と高い性能を持つバルブへの需要。

* グリーン水素電解槽におけるトリプルオフセットバルブの採用。

* IIoT(産業用モノのインターネット)対応スマートアクチュエーターによる総所有コスト(TCO)の削減。

* 脱炭素化された公益事業を支える軽量熱可塑性バルブの利用。

市場の阻害要因:

* 低圧スロットリング時のキャビテーションやチョークのリスク。

* 低仕様の弾性シートバルブにおける価格のコモディティ化。

* フッ素樹脂ライニング(PTFE/PFA)の供給とコストの不安定性。

* IoTアクチュエーターを使用する重要資産におけるサイバーセキュリティの懸念。

また、規制環境、技術的展望、およびポーターのファイブフォース分析(サプライヤーの交渉力、買い手の交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)についても分析されています。

3. 市場規模と成長予測

市場は以下の要素に基づいて詳細にセグメント化され、その価値が予測されています。

* タイプ別: 高性能バタフライバルブ、ライニングバタフライバルブ、弾性シートバタフライバルブ、トリプルオフセットバタフライバルブ、その他。

* 設計別: 同心、ダブルオフセット、トリプルオフセット。

* 機能別: 開閉(遮断)、制御、スロットリング。

* 最終用途産業別: 石油・ガス、水・廃水、エネルギー・電力、化学、医薬品、食品・飲料、HVAC・ビルサービス、パルプ・紙、その他。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカ。

Mordor Intelligenceの予測では、2025年の市場規模は137億ドルに達すると見込まれています。

4. 競争環境

本レポートでは、市場集中度、主要企業の戦略的動向、および市場シェア分析が提供されています。Emerson Electric Co.、Flowserve Corporation、Alfa Laval ABなど、20社を超える主要企業のプロファイルが含まれており、各社のグローバル概要、市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、および最近の動向が詳述されています。

5. 調査方法論

本調査は、厳格な方法論に基づいて実施されています。

* 一次調査: パイプラインEPCの調達エンジニア、自治体公益事業の保守管理者、アジア太平洋、湾岸、北米の地域販売業者への構造化インタビューを通じて、ライフサイクル交換サイクル、平均リードタイム、トリプルオフセットバルブのプレミアムなどが検証されました。

* 二次調査: UN Comtradeの貿易コード、エネルギー情報局のパイプライン走行距離表、国際エネルギー機関の精製能力統計、世界銀行の自治体水支出シリーズなどの公開データセットが活用されました。また、Water Environment Federation、Valve Manufacturers Association of America、International Association of Oil & Gas Producersなどの業界団体からのブリーフも需要分析に役立てられました。

* 市場規模算出と予測: 国別の生産量、輸入量、輸出量を設置ユニットに変換し、各流量制御プールにおけるバタフライバルブの加重浸透率を重ね合わせるトップダウンモデルが採用されています。サプライヤーの収益集計とサンプルASP×数量チェックによるボトムアップのクロスチェックも行われ、5%を超える差異は再検討されます。グリーンフィールドパイプラインのキロメートル数、精製処理能力の変化、自治体の淡水化能力、平均バルブ径、PTFE樹脂価格の変動といった主要変数が、過去の再構築と2025-2030年の予測の両方を推進しています。

* データ検証と更新サイクル: 成果物は、自動異常スキャン、ピア比較、シニアアナリストの承認、最終的な出版前更新という4層のレビュープロセスを経ており、レポートは毎年更新され、大規模なEPC契約や貿易政策の変更など、需要状況を変化させる重要なイベントが発生した場合には中間改訂が行われます。

Mordor Intelligenceのバタフライバルブのベースラインは、規律ある変数選択と年次更新により、透明性の高い情報を提供し、市場規模の推定における他社との差異(スコープ、価格設定、更新頻度、低コストユニットと高性能ユニットの区別、アフターマーケット販売の有無、通貨換算率、将来の設備投資パイプラインの仮定など)を明確にしています。

6. 市場機会と将来展望

本レポートでは、未開拓分野(ホワイトスペース)と未充足ニーズの評価を通じて、市場の新たな機会と将来の展望についても考察されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 石油・ガス精製所および国境を越えるパイプラインへの投資の増加

- 4.2.2 都市および産業用水・廃水インフラの拡大

- 4.2.3 厳密な遮断と高い性能を持つ高性能バルブの需要

- 4.2.4 グリーン水素電解槽に採用されるトリプルオフセットバルブ

- 4.2.5 IIoT対応スマートアクチュエータによる総所有コストの削減

- 4.2.6 脱炭素化された公益事業を支える軽量熱可塑性バルブ

-

4.3 市場の阻害要因

- 4.3.1 低圧絞り時のキャビテーション/チョークのリスク

- 4.3.2 低仕様弾性シートバルブにおける価格のコモディティ化

- 4.3.3 フッ素樹脂ライニング(PTFE/PFA)の供給とコストの変動

- 4.3.4 IoTアクチュエータを使用する重要資産におけるサイバーセキュリティの懸念

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 タイプ別

- 5.1.1 高性能バタフライバルブ

- 5.1.2 ライニングバタフライバルブ

- 5.1.3 弾性シートバタフライバルブ

- 5.1.4 トリプルオフセットバタフライバルブ

- 5.1.5 その他

-

5.2 設計別

- 5.2.1 同心

- 5.2.2 ダブルオフセット

- 5.2.3 トリプルオフセット

-

5.3 機能別

- 5.3.1 開閉 (遮断)

- 5.3.2 制御

- 5.3.3 絞り

-

5.4 エンドユーザー産業別 (金額)

- 5.4.1 石油・ガス

- 5.4.2 水・廃水

- 5.4.3 エネルギー・電力

- 5.4.4 化学

- 5.4.5 医薬品

- 5.4.6 食品・飲料

- 5.4.7 HVAC・ビルサービス

- 5.4.8 パルプ・紙

- 5.4.9 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東・アフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 南アフリカ

- 5.5.5.1.2 エジプト

- 5.5.5.1.3 その他のアフリカ諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 ブラジル

- 5.5.5.2.2 アルゼンチン

- 5.5.5.2.3 その他の南米諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 エマソン・エレクトリック社

- 6.4.2 フローサーブ・コーポレーション

- 6.4.3 AVKホールディングA/S

- 6.4.4 アルファ・ラバルAB

- 6.4.5 L & T バルブズ・リミテッド

- 6.4.6 クレーン社

- 6.4.7 カーチス・ライト・コーポレーション

- 6.4.8 NIBCO Inc.

- 6.4.9 バルメット Oyj

- 6.4.10 XHVALバルブ株式会社

- 6.4.11 華美機械有限公司

- 6.4.12 ブレイ・インターナショナル社

- 6.4.13 A-Tコントロールズ社

- 6.4.14 ゲオルグ・フィッシャーAG (GFパイピングシステムズ)

- 6.4.15 ベリモ・ホールディングAG

- 6.4.16 アールバーツNV (アポロバルブ)

- 6.4.17 パーカー・ハネフィン・コーポレーション

- 6.4.18 KSB SE and Co. KGaA

- 6.4.19 サムソンAG

- 6.4.20 デンブラ・バルブズ・リミテッド

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

バタフライバルブは、配管内の流体の流れを制御するために広く用いられる回転式バルブの一種です。その基本的な構造は、弁体(ディスク)が弁棒(ステム)によって弁箱(ボディ)の中心を貫通し、弁棒を90度回転させることでディスクが流路に対して平行または垂直になり、流体の開閉や流量調整を行う仕組みとなっています。このシンプルな構造により、軽量かつコンパクトであり、迅速な開閉操作が可能であるという大きな特長を持っています。また、他のバルブと比較して製造コストが比較的低く抑えられる傾向にあるため、幅広い産業分野で採用されています。ディスクが流路内に常に存在するため、全開時でもわずかな圧力損失が生じる可能性がありますが、その利便性と経済性から多くの場面で選ばれています。

バタフライバルブには、その構造や用途に応じていくつかの種類が存在します。まず、ディスクのオフセット構造によって分類すると、「コンセントリック型(ゼロオフセット型)」、「ダブルオフセット型(二重偏心型)」、「トリプルオフセット型(三重偏心型)」の三つが挙げられます。コンセントリック型は、弁棒がディスクの中心を通り、ディスクが弁箱の中心で回転する最も基本的なタイプで、主にゴムなどの軟質シートを使用し、比較的低圧・低温の一般用途に適しています。ダブルオフセット型は、弁棒がディスクの中心からオフセットされ、さらに弁箱の中心からもオフセットされているため、ディスクがシートに接触する際の摩擦が低減され、シートの寿命が向上します。これにより、より高い圧力や温度の環境での使用が可能となります。トリプルオフセット型は、ダブルオフセット型に加えて、シート面が円錐形に設計されており、ディスクがシートに接触する際に完全に摩擦なく着座するため、金属シートでも極めて高い気密性を実現します。これは、高温・高圧、あるいは厳密な遮断が求められるクリティカルな用途に最適です。次に、弁箱の接続方式によって分類すると、「ウェハー型」、「ラグ型」、「フランジ型」などがあります。ウェハー型は、配管フランジの間に挟み込んでボルトで締め付ける最も一般的なタイプで、軽量で設置スペースを取りません。ラグ型は、弁箱にねじ穴が設けられており、配管フランジとボルトで直接接続するため、片側の配管を取り外してもバルブを保持できる利点があります。フランジ型は、弁箱自体にフランジが一体化しており、配管フランジと直接ボルトで接続するタイプで、堅牢性が求められる場合に用いられます。

バタフライバルブの用途は非常に多岐にわたります。そのコンパクトさと操作性から、水処理施設や上下水道、空調設備(HVAC)、化学プラント、石油化学プラント、食品・飲料工場、製薬工場、発電所など、様々な産業分野で利用されています。特に、大口径の配管における流量制御や開閉用途において、他のバルブと比較して経済的かつ効率的な選択肢となることが多いです。例えば、冷却水ライン、空気圧ライン、低圧蒸気ライン、スラリーを含む流体ラインなどでの使用実績が豊富です。また、耐食性や耐熱性に優れた材料を選定することで、腐食性の高い流体や高温の流体にも対応可能です。オンオフ制御だけでなく、流量調整(スロットリング)にも使用されますが、精密な流量調整が必要な場合は、トリプルオフセット型などの高性能なタイプが推奨されます。

関連技術としては、まず「アクチュエータ」が挙げられます。バタフライバルブの操作は、手動レバーやギアボックスによるものから、空気圧式、電動式、油圧式のアクチュエータを用いた自動操作まで様々です。空気圧式は迅速な開閉が可能で、緊急遮断などに適しています。電動式は精密な位置制御が可能で、遠隔操作やプロセス制御システムとの連携に優れています。これらのアクチュエータと組み合わせることで、バタフライバルブは高度な自動化システムの一部として機能します。次に、「材料科学」の進歩も重要です。弁箱、ディスク、シートの材料は、流体の種類、温度、圧力、腐食性、摩耗性といった使用条件に応じて最適化されます。ゴム、PTFE、EPDMなどのエラストマーやポリマー、ステンレス鋼、特殊合金などの金属材料の開発により、より過酷な環境下での使用が可能となっています。また、「シーリング技術」の進化も欠かせません。特にトリプルオフセット型に見られるような、ディスクとシートの接触面を最適化する設計技術は、バルブの気密性、耐久性、信頼性を飛躍的に向上させています。近年では、「IoT(モノのインターネット)」や「スマートバルブ」の概念が導入され、センサーを内蔵したバタフライバルブが、稼働状況の監視、異常検知、予知保全、遠隔制御など、より高度な機能を提供するようになっています。

市場背景としては、世界的な産業の発展とインフラ整備の進展が、バタフライバルブ市場の成長を牽引しています。特に、水処理・上下水道インフラの拡充、化学・石油化学産業の拡大、エネルギー需要の増加などが、バルブ需要を押し上げています。アジア太平洋地域は、急速な工業化と都市化を背景に、最大の市場の一つとなっています。環境規制の強化や省エネルギー意識の高まりも、より高性能で信頼性の高いバルブへの需要を促進しています。競争環境は激しく、多くのグローバル企業と地域企業が、品質、信頼性、コストパフォーマンス、カスタマイズ性などを競い合っています。特に、高性能なトリプルオフセット型や、スマート機能を持つバルブへの需要が高まっており、技術革新が市場競争力の重要な要素となっています。

将来展望としては、バタフライバルブはさらなる進化を遂げると考えられます。まず、「自動化とデジタル化」の進展は不可避であり、AIや機械学習を活用した予知保全、リアルタイムでのプロセス最適化、遠隔診断などが一般化するでしょう。これにより、プラントの稼働効率向上とダウンタイムの削減が期待されます。次に、「材料技術の革新」は引き続き重要なテーマです。極低温から超高温、超高圧、あるいは極めて腐食性の高い流体に対応できる、より耐久性、耐食性、耐熱性に優れた新素材の開発が進むでしょう。これにより、バタフライバルブの適用範囲はさらに拡大します。また、「エネルギー効率の向上」も重要な課題です。圧力損失を最小限に抑え、流体抵抗を低減する設計技術や、アクチュエータの省電力化などにより、プラント全体のエネルギー消費量削減に貢献するバルブが求められます。さらに、「小型化・軽量化」のニーズも高まっており、限られたスペースでの設置や、輸送・設置コストの削減に寄与する製品開発が進むでしょう。最後に、「持続可能性」への配慮も重要です。リサイクル可能な材料の使用、製造プロセスにおける環境負荷の低減、製品ライフサイクル全体での環境影響評価などが、今後の製品開発においてより重視されるようになります。これらの技術革新と市場ニーズの変化に対応することで、バタフライバルブは今後も産業界において不可欠な存在であり続けるでしょう。