鉱業TIC市場の規模・シェア分析 – 成長動向と予測 (2025年~2030年)

鉱業向け試験・検査・認証市場レポートは、サービスタイプ(試験サービス、検査サービス、認証サービス)、ソーシングタイプ(社内および外部委託)、および地域(北米、南米、欧州、アジア太平洋、中東およびアフリカ)別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

鉱業TIC(試験・検査・認証)市場の概要:成長トレンドと予測(2025年~2030年)

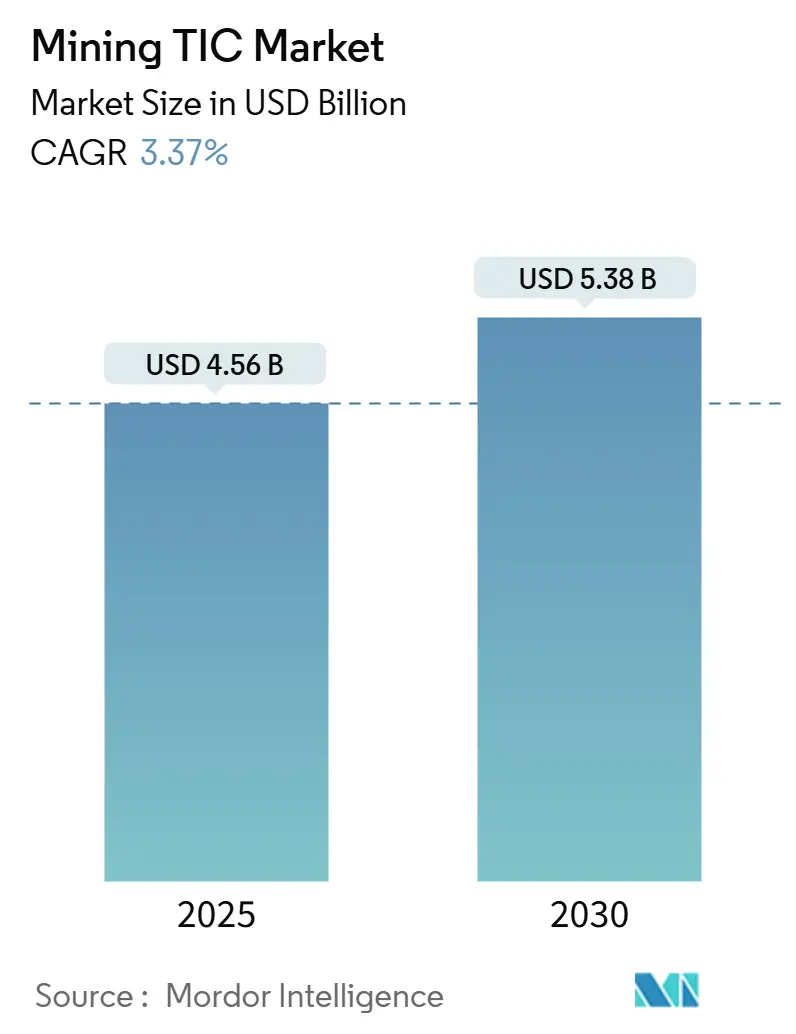

鉱業における試験、検査、認証(TIC)サービス市場は、2025年に45.6億米ドルに達し、2030年には53.8億米ドルに成長すると予測されており、2025年から2030年までの年平均成長率(CAGR)は3.37%が見込まれています。この成長は、規制の強化、電動化による鉱物需要の増加、サプライチェーンの透明性への要求といった要因によって推進されています。これらの要因は、従来の分析作業を超えた、より高付加価値の分析、検査、認証サービスへの支出を促しています。

アウトソーシングの堅調なトレンド、アジア太平洋地域での地理的拡大、ESG(環境・社会・ガバナンス)関連の資金調達へのシフトは、市場の収益プールを拡大させています。一方で、商品価格の不確実性は探査予算を抑制する傾向にあります。大手TICプロバイダーは、規模、技術的深さ、グローバルなリーチを獲得するために統合を進めており、SGSとBureau Veritasの間で最近行われた(最終的には中止された)330億米ドル規模の提携交渉はその一例です。鉱山現場のデジタル化の進展は、ラボ分析とセンサー検証、データ整合性監査を融合させたハイブリッドなサービスラインを生み出し、新たな競争領域を形成しています。

# 主要なレポートのポイント

* サービスタイプ別: 2024年にはテストサービスが鉱業TICサービス市場の52.4%を占め、主導的な役割を果たしました。認証サービスは2030年まで3.8%のCAGRで拡大すると予測されています。

* ソーシングタイプ別: 2024年にはアウトソースサービスが鉱業TICサービス市場規模の61.7%を占め、2030年まで3.5%のCAGRで成長すると予測されています。

* 地域別: 2024年にはアジア太平洋地域が鉱業TICサービス市場シェアの43.1%を占め、2030年まで4.1%のCAGRで成長すると予測されており、最も急速に成長する最大の市場となっています。

# グローバル鉱業TIC市場のトレンドと洞察

市場の推進要因

1. より厳格な環境・安全規制: 米国MSHAの結晶性シリカ制限の改定(2024-2026年発効)は、継続的な呼吸性粉塵モニタリングと認定されたXRDまたはFTIR分析を義務付けており、ラボはISO/IEC 17025認定の取得を迫られています。尾鉱ダムの破損事故は、オーストラリア、ブラジル、カナダで規制の焦点を高め、第三者検証を必要とする地盤工学的モニタリングとリスク評価を義務付けています。ISO 14001などの環境マネジメントシステム認証が資金調達の前提条件となりつつあり、鉱業企業は外部監査機関に依存するようになっています。これらの義務は、特にテストとサイト監査、コンプライアンスコンサルティングを組み合わせられるプロバイダーにとって、長期的な需要を確固たるものにしています。

2. 電動化によるバッテリー鉱物需要: EVサプライチェーンは、リチウムカーボネートや硫酸ニッケルの純度をppmレベルで要求しており、高性能なICP-MS、XRF、レーザーアブレーションプラットフォームへの投資を促しています。アウトソースラボは、直接リチウム抽出や高圧酸浸出プロジェクトのリアルタイムプロセス検証に対応するため、専用のバッテリー鉱物ハブを立ち上げています。自動車OEMは、鉱山からカソードまでのESGコンプライアンスを検証するトレーサビリティ証明書も要求しており、認証サービスの範囲を広げています。

3. 世界の鉱石貿易と輸出貨物の品質義務: 国際海上固体ばら積み貨物コード(IMSBC Code)は、船舶の出港前に水分含有量、安息角、化学組成をカバーする独立した証明書を取得することを義務付けており、港湾ベースのラボに安定した業務量をもたらしています。中国の鉄鋼メーカーは、第三者検証のない貨物を拒否する傾向を強めており、オーストラリア、ブラジル、南アフリカの輸出業者は物流チェーンに検査ポイントを組み込むようになっています。

4. 鉱山操業のデジタル化と自動化: IoTセンサー、自動掘削リグ、デジタルツインは、従来の鉱物試験を超えた校正、アルゴリズム検証、サイバーセキュリティ監査を必要とします。プロバイダーは現在、ラボ分析と現場ベースのセンサー精度チェック、データ整合性レビューを組み合わせ、鉱業クライアントに包括的な保証パッケージを提供しています。AI支援型鉱石選別機の採用は、回収率と製品品位を維持するための定期的な性能検証の需要をさらに高めています。

5. ESG関連の資金調達条件: 投資家や貸し手は、融資条件にESG条項を組み込むことが増えており、鉱業企業はISO 14001やIRMA基準に照らしてサイトの排出量、生物多様性への影響、地域社会との関係を評価する監査を必要としています。これにより、プロジェクト資金を確保するための外部監査機関による保証声明の需要が高まっています。

6. サプライチェーンのデューデリジェンス法案: 米国のインフレ削減法(IRA)やEUバッテリー規制などのサプライチェーンデューデリジェンス法案は、鉱業企業に対し、サプライチェーン全体での倫理的調達、環境責任、人権遵守を証明することを義務付けています。これにより、第三者による検証と認証サービスの需要が世界的に拡大しています。

市場の抑制要因

1. 商品価格の変動による探査支出の抑制: ドイツ銀行は、2025年まで銅、ニッケル、レアアースの価格変動が続くと予想しており、景気後退期には探査予算が縮小し、ドリルコア分析や地球化学サンプリングの量が減少します。ジュニア鉱山会社は裁量的支出を最初に削減するため、ラボは遊休設備と価格圧力に直面します。

2. 多国籍管轄区域におけるコンプライアンスの複雑さとコスト: アフリカ、ラテンアメリカ、アジアで事業を展開する大手鉱山会社は、異なる環境・安全衛生規制に直面しており、各規制当局を満たすために重複したテストパネルや文書化が必要となることがよくあります。現地コンテンツ規制により、外国のラボがサンプルを輸出することが制限され、企業は複数の地域プロバイダーと契約せざるを得なくなり、コストと物流の負担が増大します。

3. 資源ナショナリズムによる第三者ラボへのアクセス制限: 新興市場、特にアフリカや南米では、資源ナショナリズムが第三者ラボへのアクセスを制限し、サンプル輸出を妨げることがあります。これにより、国際的なTICプロバイダーがこれらの地域で事業を展開する際に課題が生じ、オンサイトラボの建設や現地企業との合弁事業が必要となる場合があります。

4. データローカライゼーション法による分析データコストの上昇: アジア太平洋地域や新興市場におけるデータローカライゼーション法は、分析データのコストを上昇させる可能性があります。これらの法律は、特定の種類のデータを国内に保存することを義務付けており、国際的なデータ転送や処理に複雑さと追加費用をもたらします。

# セグメント分析

サービスタイプ別:テストサービスが主導し、認証が勢いを増す

テストサービスは2024年の収益の52.4%を占め、鉱業TICサービス市場における品位管理、冶金最適化、輸出品質検証におけるその基礎的な役割を強調しています。ICP-MSや自動鉱物学システムなどの機器は、運用上の意思決定を支える迅速な多元素データを提供します。日常的な分析に加え、鉱山会社は顧客契約を満たすために、有害元素、放射線、有害金属をカバーするオーダーメイドのスイートを購入しています。

認証サービスは規模は小さいものの、投資家や貸し手がESG条項をタームシートに組み込むにつれて、3.8%のCAGRで最も急速に拡大しています。監査機関は、ISO 14001やIRMA基準に照らしてサイトの排出量、生物多様性への影響、地域社会との関係を評価し、プロジェクト資金を確保するための保証声明を発行します。テスト企業は既存のラボネットワークを活用して認証をクロスセルし、利益率を拡大し、顧客ロイヤルティを強化しています。予測期間中、認証のシェア上昇は収益源を多様化し、プロバイダーをクライアントのリスク管理フレームワークに深く組み込むことになります。

ソーシングタイプ別:アウトソーシングの優位性は専門化のトレンドを反映

アウトソースソリューションは2024年の市場価値の61.7%を占めました。これは、鉱山会社が固定ラボ所有から変動費構造へと転換し、高複雑度分析を専門パートナーに委託していることを反映しています。第三者プロバイダーは、商品サイクル全体でスケーラビリティを提供し、社内チームが維持に苦労する認定を維持します。ジュニア探査会社は資本を節約するために完全なアウトソーシングを好み、大手企業はハイブリッドモデルを採用しています。つまり、不可欠な品位管理ラボはオンサイトに残しつつ、高度な冶金または環境テストは中央ハブに移行させています。

進化するESGおよびサプライチェーンの義務を満たす圧力は、コンプライアンス試験の技術的ハードルを高めています。したがって、アウトソーシングは陳腐化に対するヘッジとなり、商品価格の変動にもかかわらず、鉱業TICサービス市場規模の拡大を支えています。社内施設は、サンプル物流が速度を決定する日常的な発破孔分析の迅速なターンアラウンドに依然として関連性がありますが、外部パートナーがサービスメニューを拡大するにつれて、その全体的なシェアは徐々に減少すると予測されています。

# 地域分析

アジア太平洋地域は2024年に収益の43.1%を占め、4.1%のCAGRで成長し、鉱業TICサービス市場におけるその極めて重要な役割を強化しています。中国のトップ生産国および消費国としての二重の地位は、品位検証と輸入貨物検査に対する持続的な需要を促進しています。オーストラリアのピルバラ鉄鉱石、ボーエン盆地石炭、西オーストラリアのリチウム事業は、高スループットのラボと複雑な冶金試験作業の専門知識を必要とし、ALS Globalのような既存企業に利益をもたらしています。

北米は、規制遵守に支配された高価値で成熟した支出プロファイルを維持しています。MSHAのシリカ規制とインフレ削減法(IRA)のサプライチェーン監査規定は、鉱山会社を、多商品ポートフォリオとリアルタイム報告を処理できる第三者検証機関へと向かわせています。カナダの事業は、厳格な州規制に支えられた安定した環境および先住民エンゲージメント監査のニーズを維持しています。この地域のバッテリー金属自給自足への注力は、リチウムおよびニッケルプロジェクトの分析作業を強化しています。

欧州は、EUバッテリー規制と義務的なサプライチェーンデューデリジェンスによって牽引される、一貫したものの緩やかな成長を示しています。フィンランド、スウェーデン、ポルトガルの鉱山は、定期的なラボ監査を通じて低炭素フットプリントと倫理的調達を証明する必要があります。ドイツとフランスの輸入小売業者は、チェーン・オブ・カストディ証明書を要求しており、港湾ベースの検査量を拡大しています。この大陸の高度なデジタルインフラは、主要なTIC企業がサービスを差別化するために採用するブロックチェーン対応検証パイロットをサポートしています。

南米は、大規模な銅、リチウム、鉄鉱石プロジェクトと、厳格化する環境規制を組み合わせています。チリとアルゼンチンの塩水事業は、ppmレベルのリチウム分析と水収支モニタリングを必要とし、ブラジルの尾鉱ダム改革は定期的なサイト検査を推進しています。現地コンテンツ規制は、国際的なプロバイダーが国内ラボとの合弁事業を形成することを奨励し、国家規制に違反することなくサービス範囲を拡大しています。

中東およびアフリカは、未開拓ながら有望な地域です。DRCの銅・コバルト開発と南アフリカのプラチナプロジェクトは、欧州および北米のOEM調達要件を満たすためにISO認定ラボを必要とします。資源ナショナリズムはサンプル流出を制限する可能性があり、グローバルTIC企業が監督するオンサイトラボ建設を促進しています。ESGの監視が強化されるにつれて、鉱業TICサービス市場では、これらのフロンティア管轄区域全体で取引活動と能力増強が増加すると予想されます。

# 競合状況

鉱業TICサービス市場は中程度の集中度を示しており、SGS、Bureau Veritas、Intertek、ALS Limitedが広範なラボ拠点と統合されたサービススイートを通じてかなりのシェアを支配しています。これらのプレイヤーは、価格ではなく、分析の深さ、ターンアラウンド速度、地理的範囲によって差別化を図っています。SGSとBureau Veritasの合併交渉中止は、顧客が大陸間のコンプライアンスを調和できるワンストップのグローバルフレームワークを要求する中で、統合圧力が高まっていることを浮き彫りにしました。

戦略的に、主要企業はバッテリー鉱物に関する専門知識、環境監査、デジタル保証を強化しています。SGSは2025年にAster Global Environmental SolutionsとRTI Laboratoriesを買収し、PFAS試験と温室効果ガス検証能力を追加してESGサービスの深さを広げました。Bureau VeritasはチリのGeoAssay Laboratory Servicesを通じて銅とリチウムの分析を拡大し、南米でのカバレッジを深めました。IntertekはオーストラリアのBase Met Labsを買収し、卑金属分析能力を強化し、アジア太平洋地域での足跡を固めました。

デジタル化は次のフロンティアを形成しています。企業は、IoTセンサーの校正、AIベースの鉱石選別検証、ブロックチェーン駆動のチェーン・オブ・カストディ追跡をサービスバンドルに統合しています。クラウド連携LIMSプラットフォームへの投資は、リアルタイムのクライアントダッシュボードを可能にし、より強固な顧客関係を育んでいます。ニッチな参入企業は、単一商品または地域専門分野に集中しており、能力ギャップを埋め、鉱業TICサービス市場全体で成長を維持しようとする大手企業にとって、提携または買収のターゲットとなっています。

鉱業TIC業界の主要企業

* SGS SA

* Bureau Veritas SA

* Intertek Group plc

* TÜV SÜD AG

* TÜV Rheinland AG

# 最近の業界動向

* 2025年1月: Lion One Metalsは、フィジーのオンサイトラボでISO/IEC 17025認定を取得し、ターンアラウンドタイムを短縮しました。

* 2025年1月: SGSはAster Global Environmental Solutionsを買収し、温室効果ガス検証サービスを拡大しました。

* 2025年1月: Bureau VeritasとSGSは、330億米ドルと評価された合併交渉を終了しました。

* 2025年1月: SGSはRTI Laboratoriesを買収し、PFAS分析能力を追加しました。

グローバル鉱業TIC(試験・検査・認証)市場レポート概要

本レポートは、グローバル鉱業における試験(Testing)、検査(Inspection)、認証(Certification)サービス(以下、TICサービス)市場の詳細な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、市場の現状、成長予測、競争環境、そして将来の機会について包括的に解説しています。

1. エグゼクティブサマリー

鉱業TIC市場は堅調な成長を続けており、2025年には45.6億米ドルの収益を記録し、2030年までには53.8億米ドルに達すると予測されています。特にアジア太平洋地域は、2024年の収益の43.1%を占め、4.1%という最も速い年平均成長率(CAGR)で市場を牽引しています。この地域は、鉱業活動の活発化と厳格化する規制が背景にあります。サービスタイプ別では、ESG(環境・社会・ガバナンス)関連の資金調達条件やより厳格な環境基準への対応が求められることから、認証サービスが3.8%のCAGRで試験サービスよりも速い成長を見せています。これは、鉱業企業が第三者による認証を通じて、環境への配慮や社会的責任を証明する必要性が高まっているためです。

主要なTIC企業は、市場の需要に応えるため、戦略的な動きを活発化させています。具体的には、電気自動車の普及に伴うバッテリー鉱物需要の増加に対応するため、バッテリー鉱物関連のラボを拡張しています。また、環境規制の強化に対応するため、環境試験専門企業の買収を進め、サービス範囲を広げています。さらに、効率性と透明性を高めるために、デジタル保証ツールの統合も積極的に行っています。一方で、商品価格の変動は探査掘削やサンプリング活動を減少させる可能性があり、ラボの分析量と収益に変動をもたらすという課題も存在します。

2. 市場の状況

2.1 市場の推進要因

鉱業TIC市場の成長を促進する主な要因は以下の通りです。

* より厳格な環境・安全規制: 世界的に環境保護と労働安全に関する規制が強化されており、これに対応するためのTICサービスの需要が高まっています。

* 電動化によるバッテリー鉱物需要: 電気自動車(EV)の普及に伴い、リチウム、コバルト、ニッケルなどのバッテリー鉱物の需要が急増しており、これらの品質保証のためのTICサービスが不可欠となっています。

* グローバルな鉱石取引と輸出貨物の品質義務: 国際的な鉱物取引において、品質基準や原産地証明などの要件が厳しくなっており、第三者による検査・認証が求められています。

* 鉱山操業のデジタル化と自動化: 鉱山におけるデジタル技術や自動化の導入が進むことで、データに基づいた効率的な品質管理や安全性評価のニーズが増加しています。

* ESG(環境・社会・ガバナンス)関連の資金調達条件: 投資家がESG要素を重視する傾向が強まっており、鉱業企業は資金調達のためにESGパフォーマンスの透明性を高める必要があり、認証サービスがその一助となっています。

* サプライチェーンのデューデリジェンス法(IRA、EUバッテリー規則など): 米国のインフレ削減法(IRA)やEUのバッテリー規則など、サプライチェーンにおける責任ある調達を義務付ける法律が施行されており、鉱物のトレーサビリティとコンプライアンス確保のためにTICサービスが重要視されています。

2.2 市場の抑制要因

一方で、市場の成長を妨げる可能性のある要因も存在します。

* 商品価格の変動による探査支出の抑制: 鉱物資源の商品価格が不安定な場合、鉱業企業は探査活動への投資を抑制する傾向があり、これが試験サービスの需要に影響を与えます。

* 複数管轄区域にわたるコンプライアンスの複雑さとコスト: 各国の異なる規制や基準に対応するためのコンプライアンスは複雑であり、そのためのコストも高くなる傾向があります。

* 資源ナショナリズムによる第三者ラボへのアクセス制限: 一部の国では、資源ナショナリズムの台頭により、第三者機関による検査や分析へのアクセスが制限されるケースがあり、市場の拡大を妨げる可能性があります。

* データローカライゼーション法による分析データコストの上昇: データローカライゼーション(データの国内保存義務)に関する法規制は、分析データの管理コストを増加させ、TICサービスの費用に影響を与える可能性があります。

2.3 その他の市場分析

本レポートでは、産業のバリューチェーン分析、マクロ経済要因の影響、規制環境、技術的展望、そしてポーターの5つの力分析(新規参入者の脅威、供給者の交渉力、買い手の交渉力、代替品の脅威、競争上の対立)を通じて、市場の構造と競争ダイナミクスを詳細に分析しています。

3. 市場規模と成長予測(価値)

市場は以下のサービスタイプ、調達タイプ、地域別に詳細に分析され、その成長予測が示されています。

3.1 サービスタイプ別

* 試験サービス(Testing Services)

* 検査サービス(Inspection Services)

* 認証サービス(Certification Services)

3.2 調達タイプ別

* 社内(In-house)

* 外部委託(Outsourced)

3.3 地域別

* 北米(米国、カナダ、メキシコ)

* 南米(ブラジル、アルゼンチン、その他南米)

* 欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシア、その他欧州)

* アジア太平洋(中国、日本、インド、韓国、東南アジア、その他アジア太平洋)

* 中東・アフリカ(中東:サウジアラビア、アラブ首長国連邦、トルコ、その他中東/アフリカ:南アフリカ、ナイジェリア、その他アフリカ)

4. 競争環境

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場シェア分析が提供されています。主要な市場プレイヤーとしては、SGS SA、Bureau Veritas SA、Intertek Group plc、ALS Limited、Alfred H Knight Group Ltd、Alex Stewart International Corp、Cotecna Inspection SAなどが挙げられます。これらの企業は、グローバルな事業展開、主要セグメント、財務状況、戦略的情報、製品・サービス、最近の動向に基づいてプロファイルされています。

5. 市場機会と将来展望

本レポートは、市場における未開拓分野(ホワイトスペース)や未充足ニーズの評価を通じて、将来的な成長機会を特定しています。これにより、市場参加者は新たなビジネスチャンスを捉え、持続可能な成長戦略を策定するための洞察を得ることができます。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 より厳格な環境・安全規制

- 4.2.2 電化によるバッテリー鉱物需要

- 4.2.3 世界的な鉱石貿易と輸出貨物の品質義務

- 4.2.4 鉱山操業のデジタル化と自動化

- 4.2.5 ESG関連の資金調達条件

- 4.2.6 サプライチェーンのデューデリジェンス法(IRA、EUバッテリーなど)

-

4.3 市場の阻害要因

- 4.3.1 商品価格の変動が探査支出を抑制

- 4.3.2 複数管轄区域にわたるコンプライアンスの複雑さとコスト

- 4.3.3 資源ナショナリズムによる第三者ラボへのアクセス制限

- 4.3.4 データローカライゼーション法による分析データコストの上昇

- 4.4 産業バリューチェーン分析

- 4.5 マクロ経済要因の影響

- 4.6 規制環境

- 4.7 技術的展望

-

4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 供給者の交渉力

- 4.8.3 買い手の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 サービスタイプ別

- 5.1.1 試験サービス

- 5.1.2 検査サービス

- 5.1.3 認証サービス

-

5.2 調達タイプ別

- 5.2.1 社内

- 5.2.2 アウトソーシング

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 南米

- 5.3.2.1 ブラジル

- 5.3.2.2 アルゼンチン

- 5.3.2.3 その他の南米諸国

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 ロシア

- 5.3.3.7 その他のヨーロッパ諸国

- 5.3.4 アジア太平洋

- 5.3.4.1 中国

- 5.3.4.2 日本

- 5.3.4.3 インド

- 5.3.4.4 韓国

- 5.3.4.5 東南アジア

- 5.3.4.6 その他のアジア太平洋諸国

- 5.3.5 中東およびアフリカ

- 5.3.5.1 中東

- 5.3.5.1.1 サウジアラビア

- 5.3.5.1.2 アラブ首長国連邦

- 5.3.5.1.3 トルコ

- 5.3.5.1.4 その他の中東諸国

- 5.3.5.2 アフリカ

- 5.3.5.2.1 南アフリカ

- 5.3.5.2.2 ナイジェリア

- 5.3.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 SGS SA

- 6.4.2 Bureau Veritas SA

- 6.4.3 Intertek Group plc

- 6.4.4 ALS Limited

- 6.4.5 Alfred H Knight Group Ltd

- 6.4.6 Alex Stewart International Corp

- 6.4.7 Cotecna Inspection SA

- 6.4.8 Applus+ Servicios Tecnológicos SL

- 6.4.9 Element Materials Technology Group

- 6.4.10 DEKRA SE

- 6.4.11 TÜV Nord Group

- 6.4.12 TÜV SÜD AG

- 6.4.13 TÜV Rheinland AG

- 6.4.14 DNV AS

- 6.4.15 Mistras Group Inc.

- 6.4.16 Eurofins Scientific SE

- 6.4.17 CCIC(中国認証検査)

- 6.4.18 Socotec SA

- 6.4.19 インスペクトレート(ビューローベリタスの一部)

- 6.4.20 ビューローベリタス・ミネラルズ(インスペクトレート・アメリカ)

- 6.4.21 QICS(品質検査・管理サービス)

- 6.4.22 Qinter Labs Pty Ltd

- 6.4.23 Alex Stewart Agricultural Lab Chile

- 6.4.24 Geochemistry Services Ltd

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

「鉱業TIC」というキーワードは、鉱業分野における技術(Technology)、情報(Information)、通信(Communication)の三要素を統合的に活用し、業界全体のデジタルトランスフォーメーションを推進する概念を指します。これは、探査から採掘、選鉱、精錬、そしてサプライチェーンに至るまで、鉱業のあらゆるプロセスにおいて、効率性、安全性、生産性、そして持続可能性を飛躍的に向上させることを目的としています。具体的には、IoT、AI、ビッグデータ、自動化技術、高度な通信インフラなどを駆使し、リアルタイムでのデータ収集と分析、遠隔操作、予測保全などを実現します。また、文脈によっては、鉱業における試験(Testing)、検査(Inspection)、認証(Certification)サービスを指す場合もありますが、本稿では主に前者の、技術革新を通じた鉱業の変革という広範な意味合いで解説を進めます。後者のTICサービスも、鉱業の安全性、品質、環境コンプライアンスを保証する上で不可欠な要素であり、技術革新と密接に関連しています。

鉱業TICを構成する技術要素は多岐にわたります。まず、IoT(モノのインターネット)とセンサー技術は、鉱山内の機器、環境、作業員の状況をリアルタイムで監視し、膨大なデータを収集する基盤となります。次に、これらのデータを解析し、洞察を得るためのAI(人工知能)とビッグデータ分析技術が重要です。これにより、地質学的モデリングの精度向上、資源量評価の最適化、採掘計画の立案支援、異常検知などが可能になります。さらに、自動化とロボット技術は、掘削機、運搬車両、選鉱プラントなどの自律運転や遠隔操作を実現し、危険な作業環境における人間の介入を減らし、生産性を向上させます。遠隔監視と地理情報システム(GIS)は、広大な鉱山エリアの地形、地質、インフラ情報を統合的に管理し、探査や計画に役立ちます。また、リアルタイムでの大量データ伝送を可能にする高度な通信技術(5G、衛星通信など)は、遠隔地にある鉱山と中央制御室との連携を強化します。デジタルツインとシミュレーション技術は、物理的な鉱山を仮想空間に再現し、様々なシナリオを試すことで、計画の最適化やリスク評価に貢献します。クラウドコンピューティングは、これらの膨大なデータを保存し、必要な時にアクセスできる柔軟なインフラを提供します。

鉱業TICは、鉱業のバリューチェーン全体にわたって幅広い用途があります。探査と資源量評価においては、ドローンや衛星画像、AIを用いた地質データ解析により、探査の効率と精度を大幅に向上させます。鉱山計画と設計では、デジタルツインやシミュレーションを活用し、最適な採掘ルート、インフラ配置、生産スケジュールを立案します。採掘と選鉱プロセスでは、自律走行車両や遠隔操作掘削機が危険な作業を代替し、AIが選鉱プロセスの最適化をリアルタイムで行うことで、回収率とエネルギー効率を高めます。安全管理は、IoTセンサーによる作業員の健康状態や危険区域への侵入監視、AIによる事故予測、VR/ARを用いた訓練などで強化されます。環境管理と持続可能性の面では、センサーネットワークが排水、排ガス、騒音レベルを常時監視し、環境負荷の低減に貢献します。また、資源のトレーサビリティを確保し、サプライチェーン全体の透明性を高めることにも寄与します。サプライチェーンの最適化では、リアルタイムの生産データと需要予測を統合し、在庫管理と物流を効率化します。予知保全は、機器の稼働データをAIで分析し、故障の兆候を早期に検知することで、ダウンタイムを最小限に抑え、メンテナンスコストを削減します。

鉱業TICの進化は、他の様々な先端技術との連携によってさらに加速されます。ブロックチェーン技術は、鉱物の原産地証明やサプライチェーンにおけるトレーサビリティを確保し、倫理的な調達や紛争鉱物対策に貢献します。VR(仮想現実)/AR(拡張現実)技術は、作業員の訓練、遠隔地からの機器メンテナンス支援、地質データの可視化などに活用され、理解度と作業効率を向上させます。新素材の開発は、より耐久性があり、軽量で、高性能な採掘機器やセンサーの実現を可能にし、過酷な鉱山環境での運用寿命を延ばします。エネルギー管理システムは、鉱山全体のエネルギー消費を最適化し、再生可能エネルギー源との統合を進めることで、運用コストの削減と環境負荷の低減に貢献します。また、膨大な機密データを扱う鉱業TICにおいては、サイバーセキュリティ技術が不可欠であり、システムの脆弱性を保護し、データ漏洩やサイバー攻撃から守る役割を担います。

鉱業TICの導入が加速している背景には、複数の要因があります。第一に、世界の資源需要の増大、特に電気自動車や再生可能エネルギー技術に不可欠な重要鉱物(リチウム、コバルト、レアアースなど)への需要が高まっています。しかし、同時に高品位な鉱床の枯渇が進み、採掘コストが増大しているため、効率化と生産性向上が喫緊の課題となっています。第二に、安全規制の強化と労働力不足です。鉱業は依然として危険を伴う産業であり、作業員の安全確保は最優先事項です。また、熟練労働者の高齢化と若年層の鉱業離れが進む中で、自動化や遠隔操作技術は、安全性の向上と労働力不足の解消に貢献します。第三に、ESG(環境・社会・ガバナンス)投資の台頭と持続可能性への要求です。投資家や社会は、鉱業企業に対し、環境負荷の低減、地域社会への貢献、倫理的な事業運営を強く求めています。TIC技術は、環境モニタリング、エネルギー効率化、トレーサビリティの確保を通じて、これらの要求に応えるための強力なツールとなります。最後に、他産業におけるデジタルトランスフォーメーション(DX)の成功事例が、鉱業分野にも波及し、競争力維持のためにDX推進が不可欠であるという認識が広まっています。

鉱業TICの将来は、さらなる技術革新と社会の変化によって大きく形作られるでしょう。今後、自動化と自律化は一層進展し、完全に無人化された鉱山や、AIが採掘計画から実行までを自律的に最適化する「スマートマイニング」が一般的になると予想されます。これにより、人間の作業員はより高度な監視や意思決定、技術開発に注力できるようになります。データ統合とAI駆動の意思決定は、鉱山全体のオペレーションをリアルタイムで最適化し、予測的なメンテナンス、生産量の最大化、コスト削減をさらに推進します。また、深海鉱業や宇宙鉱業といった新たなフロンティアへの応用も期待されており、極限環境下での資源探査・採掘において、TIC技術が不可欠な役割を果たすでしょう。循環経済と都市鉱山との連携も強化され、使用済み製品からの資源回収プロセスにもTIC技術が導入されることで、資源の持続可能な利用が促進されます。持続可能性とトレーサビリティの強化は、ブロックチェーンなどの技術と結びつき、鉱物のライフサイクル全体にわたる透明性を確保し、消費者や投資家の信頼を高めます。最終的には、鉱業TICは、単なる効率化ツールに留まらず、新たなビジネスモデルの創出や、資源供給の安定化、そして地球規模での持続可能な社会の実現に貢献する、戦略的な基盤技術へと進化していくと考えられます。