化粧品包装市場:市場規模・シェア分析、成長動向、予測 (2025年~2030年)

化粧品パッケージ市場は、材料タイプ(プラスチック、ガラス、金属、紙・板紙)、製品タイプ(ボトル・ジャー、チューブ・スティック、折りたたみカートン、段ボール輸送箱など)、ディスペンサー機構(ポンプ式、ドロッパー/ピペット、スプレー/ミストなど)、化粧品タイプ(ヘアケア、カラー化粧品、スキンケアなど)、および地域によって分類されます。市場規模と予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

化粧品パッケージ市場の概要、見通し、成長トレンド(2025年~2030年)

市場概要

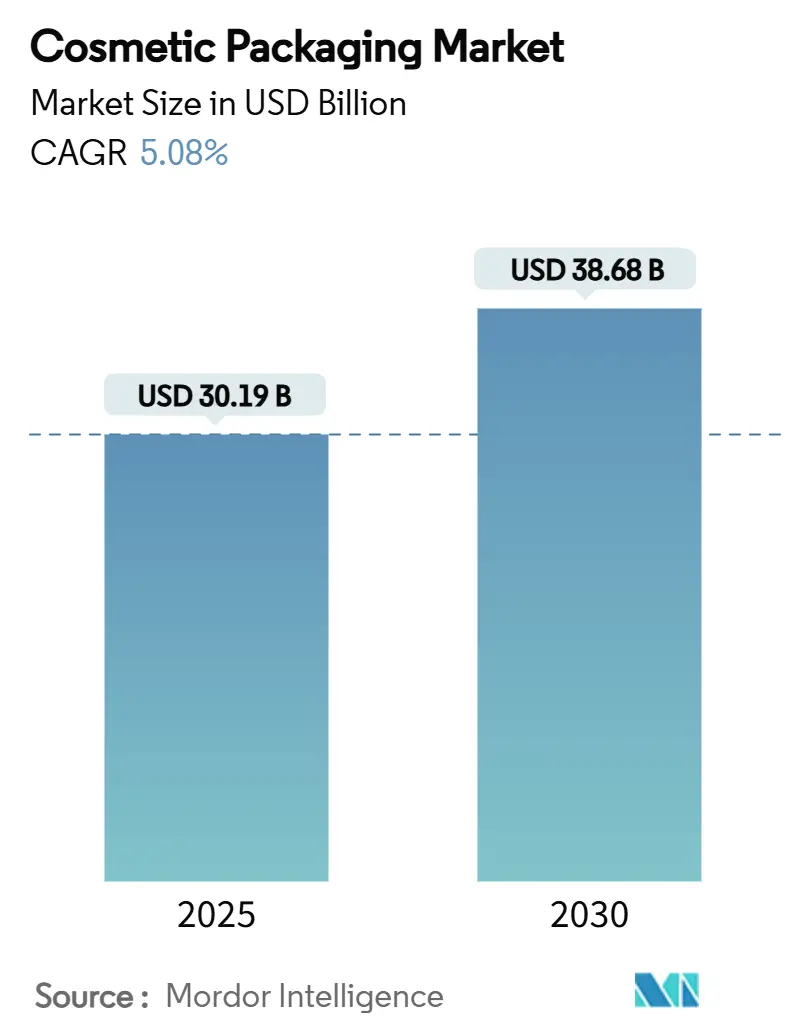

化粧品パッケージ市場は、2025年に301.9億米ドルに達し、2030年には386.8億米ドルに成長すると予測されており、年平均成長率(CAGR)は5.08%と堅調な伸びを示す見込みです。この成長は、2025年2月に施行される欧州連合の包装および包装廃棄物規制(PPWR)へのブランドの対応、リサイクル可能性と拡大生産者責任(EPR)への準拠義務が背景にあります。地政学的緊張や中国・欧州での生産削減によるポリエチレンテレフタレート(PET)コスト上昇に対し、ブランドはリサイクル素材の使用加速や軽量デザインで対抗しています。

アジア太平洋地域は、洗練された消費者の美容習慣と強力なEコマース物流に牽引され、引き続き成長の原動力となっています。中国のフェイシャルシートマスクの成功や、韓国・日本における高級化の進展が、この地域の影響力を象徴しています。素材選択は二極化が進んでおり、プラスチックはコスト面で優位性を保ちつつ、ガラスは高級感、リフィル性、循環経済への訴求力で存在感を高めています。また、AmcorとBerry Globalの84.3億米ドル規模の合併に代表される企業統合は、持続可能なパッケージングの展開を加速させるための規模と研究開発力を結集しています。

主要なレポートのポイント

* 材料タイプ別: 2024年、プラスチックが化粧品パッケージ市場シェアの64.58%を占めました。

* 製品タイプ別: フレキシブルサシェおよびパウチは、2025年から2030年の間に7.67%の最速CAGRを記録すると予測されています。

* ディスペンシングメカニズム別: 2024年、ポンプシステムが化粧品パッケージ市場シェアの28.45%を占めました。

* 化粧品タイプ別: カラーコスメティックスは、2025年から2030年の間に6.57%の最速CAGRを記録すると予測されています。

* 地域別: 2024年、アジア太平洋地域が化粧品パッケージ市場シェアの42.89%を占め、市場をリードしました。

グローバル化粧品パッケージ市場のトレンドと洞察

推進要因(Drivers)

1. プレミアムおよびマスチージ美容製品の消費増加:

触覚的な仕上げ、厚肉ガラス、装飾的なクロージャーがブランドのストーリーテリングを形成し、高級感は主流チャネルにも浸透しています。ロレアルの2025年ワールドリフィルデーの取り組みにより、リフィル可能なオプションは5年間で17倍に増加し、エスティローダーはすでにポートフォリオの71%を持続可能なフォーマットで提供しています。これにより、環境への配慮と高級なイメージが両立できることが示され、サプライヤーは高透明度ガラスやモノマテリアルポンプを優先しています。リフィルキットは、隣接販売を保証し、より高い利益率をもたらす機会を提供します。

2. Eコマース対応の軽量フォーマットへの移行:

オンライン販売では、破損耐性と寸法重量の削減が決定的な要素となります。フレキシブルパウチは、平らに出荷でき、緩衝材を削減し、運賃を大幅に削減できるため、7.67%のCAGRで成長しています。KISS Cosmeticsは、インテリジェントなカートピッキングとAフレームディスペンシングで施設を自動化し、軽量パッケージが有利なフルフィルメント経済を示しています。パッケージングロボットへの投資は2032年までに75億米ドルに達すると予測されており、自動化が多様なSKUの流れを円滑にする役割を強調しています。

3. プレステージチャネルにおけるリフィル/再利用可能デリバリーシステムの台頭:

循環型デザインは、もはや試験的なプログラムではなく、利益を生み出す手段となっています。シャネルは2025年にNevoldを設立し、高級品仕様の再生素材供給を構築しました。アプタールが同年発売したオールプラスチック製Advanceポンプは、エンジニアリング公差をリサイクル性とリフィル容易性に適合させています。消費者の調査では、利便性がオリジナルと同等であれば78%が追加のリフィルを好むと示されており、パッケージサプライヤーは直感的なドッキングメカニズムと改ざん防止シールを提供する必要があります。リフィルカートリッジは通常、一次パッケージの3分の1の重さであるため、ブランドは素材使用量と運賃を削減し、独自のフォーマットを通じて顧客ロイヤルティを確立しています。

4. 3PLフルフィルメントにおけるロボット対応二次包装の急速な採用:

サードパーティロジスティクスハブは現在、グリッパーや自動仕分けに対応できる標準化されたカートンを求めています。GEODISは320台のAutoStoreロボットを稼働させ、1日25万回のピッキングを達成しており、パッケージ寸法が標準化されるとスループットが向上することを証明しています。Performance HealthのPacksize X5マシンは、段ボール箱をリアルタイムの注文寸法に合わせて調整することで、生産性を97%向上させました。化粧品ブランドは、定義されたピッキング面、滑り止めコーティング、QRコードを備えた二次包装を再設計し、多様なSKUの注文プロファイルと調和させています。

5. 偽造品対策としての認証対応スマートパッケージング:

偽造品対策として、認証技術を組み込んだスマートパッケージングの需要が高まっています。特に高級品市場では、NFCタグ、ブロックチェーンセキュリティ、カーボン追跡などの技術が、ブランドの信頼性と製品の真正性を保証する上で重要な役割を果たしています。

6. カーボンラベル対応パッケージへのブランド需要:

環境意識の高まりから、ブランドは製品のカーボンフットプリントを示すカーボンラベルに対応したパッケージを求めています。特に欧州が先行し、北米がそれに続いており、長期的なトレンドとしてパッケージデザインにおける環境性能の重要性が増しています。

抑制要因(Restraints)

1. リサイクル樹脂価格の変動激化:

2024年には、反ダンピング規制による供給引き締めにより、欧州のPET価格は1トンあたり1,130~1,170ユーロで推移し、コンバーターはスポット市場での入札競争に追い込まれました。ポリエチレンとポリプロピレンも、2025年初頭に原料コストの上昇により価格が上昇しました。リサイクル素材50%使用を公約するブランドは、利益率の変動を吸収するか、オンサイト洗浄プラントなどの垂直統合を通じてリスクをヘッジする必要があります。高品質の食品グレードPCRはプレミアム価格であるため、その入手可能性のリスクはデザインの自由度を制約し、バージン樹脂からの代替を遅らせる可能性があります。

2. 使い捨てプラスチックに対する規制強化:

EUは2030年1月までに一部の使い捨て化粧品パッケージを禁止する予定であり、カリフォルニア州のSB 54法案は2032年までにバージンプラスチックの使用量を25%削減するよう義務付けています。フランスは非リサイクル可能プラスチックの禁止を2025年に前倒しし、サンプルサイズのサシェやトラベルミニの再処方を促しています。各管轄区域が異なる基準と報告閾値を設定しているため、グローバルな調和が複雑になっています。

3. 新規バイオ素材の充填ライン非互換性:

ポリ乳酸(PLA)などのバイオ由来樹脂は、限定版ラベルで試用されていますが、耐熱性や充填ラインでの摩擦といった課題に直面しており、規模拡大を制限しています。これらの課題を解決するサプライヤーは、早期に契約を獲得しており、持続可能性性能が化粧品パッケージ市場におけるベンダー選定基準を形成していることを示しています。

4. 埋立地容量の縮小による拡大生産者責任費用の増加:

埋立地容量の縮小は、拡大生産者責任(EPR)費用の増加を招いています。特に欧州と北米で顕著であり、アジア太平洋地域でもこの傾向が見られ始めています。これにより、ブランドはパッケージのライフサイクル全体にわたる環境負荷を考慮し、より持続可能な素材やデザインへの投資を迫られています。

セグメント分析

1. 材料タイプ別: プラスチックの優位性にもかかわらずガラスが成長

プラスチックは、コスト効率、透明性、生産ライン速度との互換性により、2024年に化粧品パッケージ市場シェアの64.58%を占めました。PETはパーソナルケアボトルで、ポリプロピレンはポンプステムとクロージャーで、低密度ポリエチレンはフレキシブルチューブで主要な素材です。しかし、ガラスは高級ブランドが求める重厚感、耐傷性、無限のリサイクル性により、2030年までに8.67%のCAGRで急速に成長しています。金属化アルミニウムとスチールは、バリア性能と触覚的な冷たさが重視されるフレグランスやギフトエディションでニッチな市場を維持しています。繊維ベースの板紙は、Eコマースの緩衝材ニーズに応え、プラスチック税への露出を抑えるため、輸送用シッパーやギフトセットで利用が増加しています。

次世代素材も進化しており、かつてチューブに見られた多層PET-アルミニウムラミネートは、リサイクルストリーム互換性を維持するモノマテリアルEVOHバリアPETへと移行しています。バイオ由来樹脂は試用段階ですが、耐熱性や充填ラインでの摩擦といった課題が規模拡大を制限しています。

2. 製品タイプ別: フレキシブルフォーマットがリジッドの優位性に挑戦

ボトルとジャーは、高い充填速度と消費者の慣れにより、2024年に44.56%の収益を上げました。広口ジャーはフェイスクリーム、細口PETボトルはシャンプーやミセラーウォーターで主流です。しかし、サシェとスタンドアップパウチは、1回あたりのグラム数を削減し、宅配中の破損に強いため、7.67%の急速なCAGRで成長しています。チューブとスティックは、携帯用日焼け止め、固形美容液、カラーバームのトレンドに対応し、旅行サイズの規制や漏れ防止の期待に応えています。折りたたみカートンは、高級品のプレゼンテーションで引き続き好まれ、ガラス製フラスコやブースターバイアルを収納し、ソフトタッチニスや箔押しを通じてブランドの物語を伝えます。

輸送箱も進化しており、段ボールサプライヤーはアルゴリズムによる箱製造を展開し、リアルタイムの注文寸法に合わせて板紙をカットすることで、緩衝材を削減しています。

3. ディスペンシングメカニズム別: 利便性がイノベーションを推進

ポンプシステムは、制御された吐出とエアレス性により、2024年に化粧品パッケージ市場の28.45%を占めました。新しいモノマテリアルポンプは、多素材バージョンに取って代わり、使用後の分離を容易にし、PPWRガイドラインに適合しています。エアレスPEシリンダーは光に敏感なレチノール美容液を保護し、アクチュエーターの再設計は最大15%の軽量化を実現し、ブランドのカーボン予算達成を支援しています。スティックとツイストアップデザインは、固形バームクレンジングスティックやヴィーガンファンデーションブロックに牽引され、8.14%の最速CAGRで成長しています。ドロッパーは、投与精度が有効性の主張を裏付ける高価なアンプルで繁栄し、スプレーヘッドはフレグランスやフェイスミストのSKUを日常的な再塗布習慣で関連性を保っています。

パンデミック後の衛生規範が続く中、タッチフリーアプリケーターが登場し、簡単に洗浄できるシリコンチップが統合されています。

4. 化粧品タイプ別: カラーコスメティックスが成長を加速

スキンケアは、クレンザー、トナー、エッセンスなどの多段階レジメンに支えられ、2024年に45.34%の収益シェアを維持しました。フェイシャルセラムは高価格帯であり、重厚なガラス製ドロッパーや酸素捕捉ライナー付きエアレスポンプが正当化されます。ボディケアボトルは、シャワー効率のためにポンプトップ付きのファミリーサイズ1リットルボトルにまで拡大しています。カラーコスメティックスは、絶対値では小さいものの、ソーシャルメディアのチュートリアルが継続的な製品発売を促し、6.57%のCAGRでほとんどのセグメントを上回って成長しています。スリムなスティックファンデーション、クッションコンパクト、リフィル可能なチークパンは、コンパクトな携帯性とスタイルを融合させ、加速する交換サイクルを促進し、メイクアップが獲得する化粧品パッケージ市場規模を拡大しています。

ヘアケアパッケージは、プロフェッショナルグレードのホームトリートメントへと移行しており、タブよりもプラスチックを60%削減するマスク濃縮液用のホイル裏地付きスタンドアップパウチを使用しています。フレグランスは引き続きデザインの遊び場であり、Lumsonの2025年コレクションは、デュアルインジェクションカラーグラデーションと触覚的なストッパーを備えた13種類のガラスシルエットを展示しています。

地域分析

1. アジア太平洋:

2024年に化粧品パッケージ市場収益の42.89%を占め、可処分所得の増加、高度なK-beautyレジメン、高いモバイルコマース普及率に牽引され、2030年までに7.45%のCAGRで成長すると予測されています。中国におけるシートマスクの優位性は、使い捨てでありながら洗練されたパッケージ形態に対する地域の需要を示しており、この地域をミニマリストでありながら機能的なパウチの温床にしています。日本と韓国は、エアレスクッションコンパクトやスリムツイストバームなど、世界的にデザインのヒントを発信しており、地域のコンバーターに先行者利益をもたらしています。

2. 北米:

プレミアムスキンケアの採用と急速なEコマースを通じて堅調な価値を維持しています。リフィルステーションのパイロットプログラムが美容専門店で登場し、ガラスカートリッジサプライヤーに新たなサービス契約をもたらしています。自動化への対応は、ロボット対応の段ボールやライナーレスラベルの広範な受け入れを推進しています。州レベルのプラスチック削減法案は、軽量モノマテリアルへの移行を加速させ、リサイクル素材PETや繊維代替品への投資を促しています。

3. ヨーロッパ:

世界中に波及する規制の枠組みを形成しています。PPWRの施行とフランスにおけるエコ貢献費の増加は、パッケージのリサイクル可能性に関する明確な閾値を課し、分解設計への投資を加速させています。フランスとイタリアの高級フレグランスクラスターは、耐傷性向上のための高度なホットエンドコーティングを含むガラスイノベーションを推進しています。一方、中央および東ヨーロッパは、地元ブランドと輸出生産の両方にサービスを提供するため、ボトル成形能力の拡大を誘致しています。

競争環境

化粧品パッケージ市場は断片化されており、多数のニッチな専門家が多国籍企業と共存しています。AmcorとBerry Globalの2025年の合併は、フレキシブル、クロージャー、ヘルスケアにわたる拡張プラットフォームを形成し、6.5億米ドルの相乗効果と年間1.8億米ドルの研究開発費を約束しています。この提携は、競合他社に顧客ポートフォリオを守るための規模の調整や専門分野の統合を検討するよう促しています。AptarGroupは、2024年のTIME持続可能性ランキングを活用し、検証済みの低炭素ソリューションを求めるプレステージビューティーリーダーにアプローチしています。

プライベートエクイティによるガラス資産への関心は依然として高く、Movendo CapitalとDraycottは2025年2月にVerescenceの支配権を獲得し、炉の脱炭素化と使用済みガラスカレットの採用を支援しています。Luxury Cosmetic Solutions InvestmentsによるEurovetrocapの買収は、ピペットツールを共有するドロッパーやミニ製品におけるポートフォリオ間の相乗効果を浮き彫りにしています。NFCタグ、ブロックチェーンセキュリティ、カーボン追跡などの技術能力は、防御可能な堀となっています。AI駆動のエコデザインソフトウェアやバイオポリマー添加剤を提供するスタートアップ企業は、買収ではなくライセンス契約を引き付けており、これは既存企業がコアEBITDAを希薄化することなくモジュール型技術を追加したいという意向を反映しています。

地域スペシャリストは、文化的洞察を適用することで繁栄しています。韓国のコンバーターは湿度管理のためのクッションコンパクトのエアポケットを改良し、イタリアのガラスプレスハウスはカラーコスメティックボトル用のフリントガラスの透明度を完璧にしています。上位5社のサプライヤーが世界の収益の55%未満を支配しており、中規模のイノベーターに余地を残しています。競争は、リフィルインフラ、PCR原料の垂直統合、マイクロファイバーベースの輸送ソリューションを中心に激化し、化粧品パッケージ市場の成長軌道を支えるでしょう。

化粧品パッケージ業界の主要プレイヤー

* Albea S.A.

* Silgan Holdings Inc

* Amcor Plc

* International Paper

* Huhtamaki Oyj

最近の業界動向

* 2025年6月: ロレアルがワールドリフィルデーに「#JoinTheRefillMovement」を開始し、ランコムやキールズなどのリフィル可能パッケージを推進しました。

* 2025年6月: シャネルが高級品グレードの再生素材イノベーション専門部門「Nevold」を発表しました。

* 2025年4月: Aptar BeautyとLaboratoire SVRが、ダーモコスメティックス向けのリサイクル可能なエアレスボトルを発表しました。

* 2025年3月: CSIがCanopy Beauty Packagingにブランド名を変更し、PCRを豊富に含む米国製ジャーとクロージャーに注力することを発表しました。

* 2025年1月: Aptar Beautyがオールプラスチック製ポンプコレクション「Advance」を発表しました。

このレポートは、世界の化粧品包装市場に関する包括的な分析を提供しています。化粧品とは、顔、体、髪、爪、歯を清潔にし、美しさを高め、または外観を変えるために使用される物質を指し、メイクアップ、香水、スキンクリーム、マニキュア、石鹸、シャンプー、シェービングクリーム、デオドラントなどのグルーミング製品が含まれます。本調査では、これらの化粧品を劣化、湿気、紫外線などから保護するために必要な様々な種類の包装を追跡しています。市場は、素材タイプ、製品タイプ、ディスペンシングメカニズム、化粧品タイプ、および地域別に詳細にセグメント化され、収益(USD)に基づいて市場規模と予測が提供されています。

世界の化粧品包装市場は、2025年には301.9億米ドルに達し、2030年までには年平均成長率(CAGR)5.08%で成長し、386.8億米ドルに達すると予測されています。地域別では、アジア太平洋地域が市場を牽引しており、2024年の収益の42.89%を占め、2030年までには7.45%のCAGRで最も速い拡大が見込まれています。

市場の成長を促進する主な要因は以下の通りです。プレミアムおよびマスティーグ(高級志向の大衆向け)美容製品の消費増加、Eコマースに適した軽量フォーマットへの移行、プレステージチャネルにおける詰め替え可能・再利用可能なデリバリーシステムの台頭、偽造品対策としての認証対応スマートパッケージングの導入、ブランドによるカーボンラベル対応パッケージへの需要、そして3-PL(第三者物流)フルフィルメントにおけるロボット対応二次包装の急速な採用が挙げられます。

一方、市場の成長を抑制する要因としては、世界的な再生樹脂価格の変動の激化、使い捨てプラスチックに対する規制強化、新規バイオ素材の充填ラインとの非互換性、埋立地容量の縮小に伴う拡大生産者責任(EPR)費用の増加が挙げられます。

特に注目すべきトレンドとして、詰め替え可能なシステムが挙げられます。シャネルやロレアルといった高級ブランドは、これを循環型経済への義務と顧客ロイヤルティ構築の手段と捉えており、新しいポンプやカートリッジのデザインにより詰め替えが容易になっています。規制面では、EUの包装および包装廃棄物規制や米国各州のプラスチック使用制限が、ブランドにリサイクル可能な単一素材、より高いPCR(使用済み再生材)含有量、軽量フォーマットへの移行を促しています。ディスペンシングメカニズム別では、スティックおよびツイストアップ形式が携帯性の高さ、固形製品への需要、旅行サイズの液体制限への適合性から、8.14%のCAGRで最も力強い成長を示しています。また、自動化は将来の包装設計に大きな影響を与えます。標準化されたロボット対応の二次包装は、フルフィルメントのスループット向上と人件費削減を可能にし、自動化との互換性が主要な設計要件となっています。

市場は、プラスチック(PET、PP、PEなど)、ガラス、金属、紙・板紙といった素材タイプ、ボトル・ジャー、チューブ・スティック、折りたたみカートン、段ボール輸送箱、フレキシブルサシェ・パウチなどの製品タイプ、ポンプ式、ドロッパー・ピペット、スプレー・ミスト、スティック・ツイストアップ、ジャー・スクープなどのディスペンシングメカニズム、スキンケア、ヘアケア、カラーコスメティックス、香水・フレグランスなどの化粧品タイプ、そして北米、欧州、アジア太平洋、中東・アフリカ、南米といった地域別に詳細に分析されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われ、Albea SA、AptarGroup Inc.、Amcor Group GmbHなど多数の主要企業のプロファイルが含まれています。レポートでは、市場の機会と将来の展望、特に未開拓のニーズの評価も提供されています。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 プレミアムおよびマススティージ美容製品の消費の増加

- 4.2.2 Eコマースに適した軽量フォーマットへの移行

- 4.2.3 プレステージチャネルにおける詰め替え可能/再利用可能な配送システムの台頭

- 4.2.4 偽造品を抑制するための認証対応スマートパッケージング

- 4.2.5 カーボンラベル対応パッケージに対するブランドの需要

- 4.2.6 3PLフルフィルメントにおけるロボット対応二次包装の急速な採用

-

4.3 市場の阻害要因

- 4.3.1 世界的な再生樹脂価格の変動の激化

- 4.3.2 使い捨てプラスチックに対する規制上の上限

- 4.3.3 新規バイオ素材の充填ラインとの非互換性

- 4.3.4 埋立地容量の縮小が拡大生産者責任料金を推進

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 材料タイプ別

- 5.1.1 プラスチック

- 5.1.1.1 ポリエチレンテレフタレート (PET)

- 5.1.1.2 ポリプロピレン (PP)

- 5.1.1.3 ポリエチレン (PE)

- 5.1.1.4 その他のプラスチック

- 5.1.2 ガラス

- 5.1.3 金属

- 5.1.4 紙および板紙

-

5.2 製品タイプ別

- 5.2.1 ボトルおよびジャー

- 5.2.2 チューブおよびスティック

- 5.2.3 折りたたみカートン

- 5.2.4 段ボール輸送箱

- 5.2.5 フレキシブルサシェおよびパウチ

- 5.2.6 その他の製品タイプ

-

5.3 ディスペンシングメカニズム別

- 5.3.1 ポンプ式

- 5.3.2 ドロッパー / ピペット

- 5.3.3 スプレー / ミスト

- 5.3.4 スティック / ツイストアップ

- 5.3.5 ジャー / スクープ

-

5.4 化粧品タイプ別

- 5.4.1 スキンケア

- 5.4.1.1 フェイシャルケア

- 5.4.1.2 ボディケア

- 5.4.2 ヘアケア

- 5.4.3 カラーコスメティックス

- 5.4.4 香水およびフレグランス

- 5.4.5 その他の化粧品タイプ

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 ロシア

- 5.5.2.7 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 サウジアラビア

- 5.5.4.1.2 アラブ首長国連邦

- 5.5.4.1.3 トルコ

- 5.5.4.1.4 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 ナイジェリア

- 5.5.4.2.3 ケニア

- 5.5.4.2.4 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Albea SA

- 6.4.2 AptarGroup Inc.

- 6.4.3 Amcor Group GmbH

- 6.4.4 Silgan Holdings Inc.

- 6.4.5 DS Smith PLC

- 6.4.6 Graham Packaging LP

- 6.4.7 Quadpack Industries SA

- 6.4.8 Libo Cosmetics Co. Ltd

- 6.4.9 Gerresheimer AG

- 6.4.10 Ball Corporation

- 6.4.11 Verescence France SA

- 6.4.12 SKS Bottle & Packaging Inc.

- 6.4.13 Altium Packaging

- 6.4.14 Cosmopak Ltd

- 6.4.15 Raepak Ltd

- 6.4.16 Rieke Corporation

- 6.4.17 Essel Propack Ltd

- 6.4.18 Huhtamaki Oyj

- 6.4.19 Alpla Werke Alwin Lehner GmbH

- 6.4.20 RPC M&H Plastics

- 6.4.21 HCP Packaging Co. Ltd

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

化粧品包装は、化粧品の内容物を保護し、その品質を維持するだけでなく、消費者の使用体験を向上させ、ブランドの価値を伝えるための重要な要素でございます。単なる容器や外装にとどまらず、製品の一部として、その機能性、安全性、利便性、そして美的な魅力が総合的に求められます。

化粧品包装の種類は多岐にわたります。形状別では、化粧水や乳液、美容液などに用いられるボトルタイプ(ガラス瓶、プラスチックボトル)、クリームやジェルに適したジャータイプ、洗顔料やハンドクリーム、ファンデーションなどに使われるチューブタイプ、パウダーファンデーションやアイシャドウ、チークなどの固形化粧品に用いられるコンパクトタイプ、スプレー化粧水やヘアスプレーに利用されるエアゾール缶、そしてサンプルや使い切りタイプに便利なパウチやサシェなどがございます。素材別では、高級感や安定性、リサイクル性に優れるガラス、軽量で加工性に富み多様なデザインが可能なプラスチック(PET、PP、PE、AS、ABS、PMMAなど)、遮光性や高級感を持つ金属(アルミニウム、ブリキ)、そして環境配慮や印刷表現の自由度が高い紙や板紙などが広く用いられております。近年では、一部の高級品やサステナブル志向の製品において木材が採用されるケースも見られます。

化粧品包装の主な機能は、まず内容物の保護と品質保持でございます。外部からの細菌やほこり、光、空気、温度変化などから内容物を守り、酸化や揮発を防ぎ、成分の安定性を維持することで、製品の品質劣化を防ぎます。次に、利便性と安全性も重要な機能です。ポンプやスプレー、スパチュラなどの工夫により、適量を容易に取り出せるようにしたり、持ち運びやすさや衛生的な使用を可能にしたりします。また、誤飲防止や破損防止といった安全性も確保されます。さらに、法規制に基づいた成分表示、使用方法、製造元、使用期限、認証マークなどの情報伝達の役割も担っております。そして最も重要な機能の一つが、ブランドイメージの構築とマーケティングへの貢献です。デザイン、色、素材、形状を通じてブランドの世界観や価値観を表現し、高級感、清潔感、自然派、革新性といったメッセージを消費者に訴求することで、購買意欲を喚起し、製品の魅力を高めます。限定デザインやプロモーション、ギフトセットなど、マーケティング戦略の一環としても活用されております。

関連技術も日々進化しております。素材技術では、酸素バリア性を高め内容物の長期保存を可能にする多層構造プラスチックや、環境負荷低減に貢献するバイオマスプラスチック、再生プラスチック(PCRプラスチック)の開発が進んでおります。ガラスにおいても、軽量化や強度向上の技術が導入されております。加工技術では、容器とラベルを一体化させデザイン性とリサイクル性を高めるインモールドラベル(IML)、空気との接触を最小限に抑え内容物の酸化を防ぐ真空二重構造容器、内容物を最後まで衛生的に使い切れるエアレスポンプなどが普及しております。精密射出成形、ブロー成形、押出成形といった成形技術に加え、蒸着、塗装、ホットスタンプ、シルク印刷、UV印刷などの表面加工技術も、デザイン表現の幅を広げております。また、デジタル技術の活用も進んでおり、3Dプリンティングによる試作や少量生産、パーソナライズ対応、AR/VRを活用した仮想試着や製品情報提供、RFID/NFCタグによる偽造防止やトレーサビリティ、スマートパッケージングへの応用が期待されております。

市場背景としては、消費者のニーズが多様化している点が挙げられます。高機能成分や効果の実感を求める機能性重視の傾向、無添加やオーガニック、アレルギー対応といった安全性・安心感への意識の高まり、そしてサステナブルな素材やリサイクル、詰め替えといった環境意識の高まりが顕著でございます。また、個々の肌質や悩みに合わせたパーソナライズ製品への関心や、SNS映えするデザイン、所有欲を満たすデザイン性も重視されております。法規制面では、成分表示や使用期限、製造元などの表示義務、容器の安全性基準に加え、プラスチック規制やリサイクル推進法など、環境に関する規制が強化されております。グローバル化の進展に伴い、各国の規制対応や文化、トレンドに合わせたデザインの重要性も増しております。さらに、EC市場の拡大により、輸送中の破損防止や簡易包装の需要が高まる一方で、製品を開封する際の体験(アンボクシング体験)の質も重視されるようになっております。

将来展望としましては、サステナビリティの追求が最も重要なテーマとなるでしょう。リサイクル可能な素材、再生素材(PCR)、バイオマス素材への移行が加速し、リフィル(詰め替え)容器の普及やレフィルシステムの多様化が進むと予想されます。プラスチックフリーやウォーターレス(固形化粧品)の増加、容器の軽量化や簡素化も一層進むと考えられます。次に、パーソナライゼーションとカスタマイゼーションの進化です。AIやIoTを活用した個別処方化粧品と連動した容器や、3Dプリンティングによるオンデマンド生産、個別デザインの提供が一般的になるかもしれません。スマートパッケージングも注目されており、RFID/NFCタグによる製品情報提供、使用期限管理、偽造防止に加え、温度センサーやUVセンサーなどによる内容物の状態監視、AR/VR連携によるインタラクティブな体験が実現される可能性がございます。デザイン面では、ミニマリズムと高級感の両立、ユニバーサルデザイン(誰もが使いやすいデザイン)の普及、そしてSNSでの共有を意識した「映える」デザインが引き続き求められるでしょう。衛生と安全性に関しても、非接触型ディスペンサーや抗菌素材の採用、より厳格な品質管理とトレーサビリティの確保が重要性を増していくと考えられます。化粧品包装は、今後も技術革新と社会の変化に対応しながら、その役割と価値を拡大していくことでしょう。