心臓リハビリテーション市場:規模・シェア分析、成長動向と予測 (2025-2030年)

心臓リハビリテーション市場は、製品タイプ(トレッドミル、エリプティカルトレーナー、スタビライゼーションボール、ローワー、血圧計、心拍数モニター、その他)および地域別(北米、欧州、アジア太平洋、中東およびアフリカ、南米)にセグメント化されています。本レポートは、上記セグメントの価値(米ドル百万単位)を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

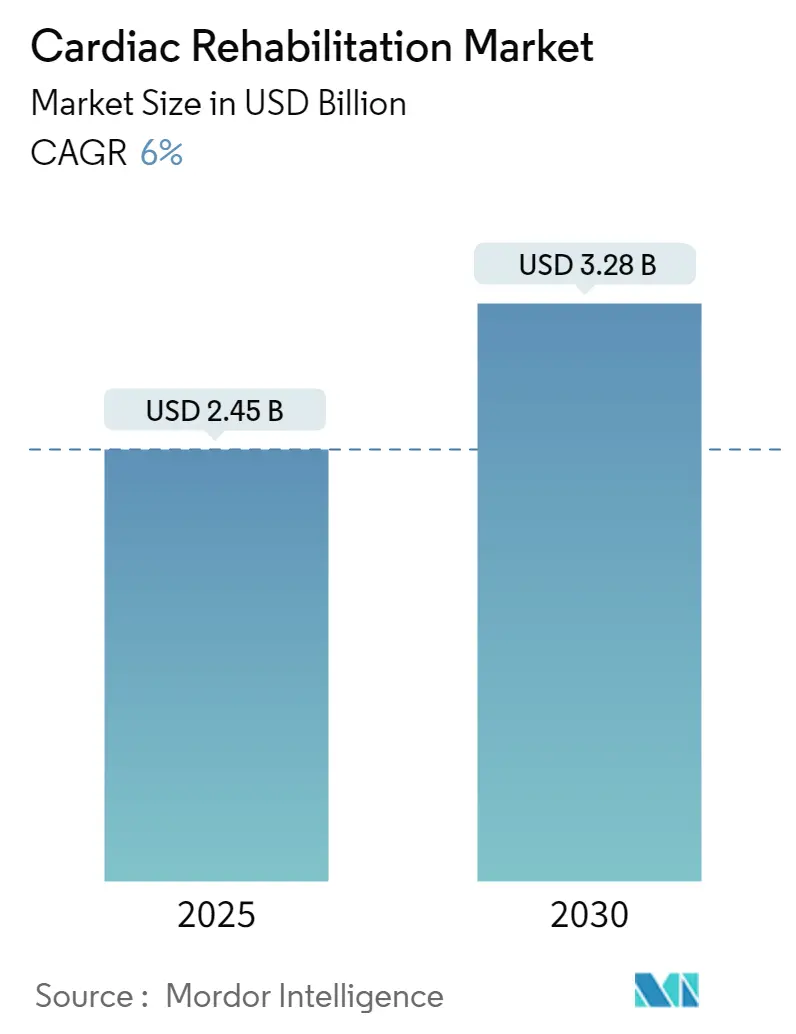

心臓リハビリテーション市場は、2025年に24.5億米ドル、2030年には32.8億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は6.0%です。AIを活用したフィードバックシステム、バーチャルリアリティ(VR)運動ステーション、遠隔テレメトリープラットフォームの導入拡大が、市場の着実な成長を牽引しています。

市場概要

調査期間は2019年から2030年で、2025年の市場規模は24.5億米ドル、2030年には32.8億米ドルに達すると見込まれています。この期間のCAGRは6.00%です。最も急速に成長している市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は低いとされています。主要なプレイヤーとしては、GE Healthcare、Koninklijke Philips N.V.、Omron Corporation、Core Health & Fitness, LLC、Technogymなどが挙げられます。

市場は、クラウド統合されたトレッドミルやサイクルエルゴメーターによるリアルタイムの処方調整、虚弱な高齢患者の参加を促す空気圧式筋力トレーニングマシン、償還制度の承認による在宅プログラムの加速など、技術革新によって再定義されています。ScottCareがMarmon Holdingsに加わったことや、HeartBeamとAccurKardiaの提携など、業界の統合も進んでいます。

主要なレポートのポイント

* 製品タイプ別: 有酸素運動トレーニング機器が2024年に34.45%の収益シェアを占め、基礎的な役割を果たしています。一方、新興技術は2030年までに6.27%のCAGRで拡大すると予測されています。

* 携帯性別: 固定型機器が2024年に71.29%の市場シェアを占めましたが、携帯型ソリューションは7.23%のCAGRで進展しています。

* エンドユーザー別: 病院が2024年に47.87%の市場シェアを占め、在宅環境は2030年までに7.56%のCAGRで成長すると予測されています。

* 地域別: 北米が2024年に39.50%の収益シェアを占め、アジア太平洋地域が6.71%のCAGRで最も急速に成長しています。

世界の心臓リハビリテーション市場のトレンドと洞察(推進要因)

* コネクテッドトレッドミルとサイクルエルゴメーターの導入拡大: クラウド連携されたエルゴメーターは、心拍数、ワット数、ケイデンスなどのデータをリアルタイムで臨床医のダッシュボードに送信し、多様な併存疾患プロファイルに合わせた負荷調整を可能にします。自動アップロードは認定基準を満たし、スタッフの負担を軽減します。ゲーミフィケーションはモチベーションを高め、接続された有酸素運動機器は心臓リハビリテーションラボの新しい標準となっています。

* ウェアラブルセンサーと遠隔テレメトリーのリハビリ機器への統合: 連続的な心電図、血圧、パルスオキシメトリーのデータが機器のテレメトリーと統合され、生理学的反応に関する詳細な洞察を提供します。リアルタイム分析は不整脈や危険な血圧を検出し、セッションを自動的に一時停止することで、高リスク患者の安全性を向上させます。遠隔ダッシュボードは在宅プログラムへの監視を拡大し、スタッフ不足を緩和しながら臨床的厳格さを維持します。

* 虚弱患者向け低負荷空気圧式筋力トレーニングマシンへの移行: 空気圧抵抗は圧縮空気で負荷を調整し、関節や手術部位に負担をかけない滑らかな動きを実現します。これは、フリーウェイトやスタックで怪我のリスクがある虚弱な高齢患者にとって不可欠です。従来の機器と同等の筋力向上効果を示しつつ、関節へのストレスを40%削減します。設置面積が小さいため、都市部の施設ではより多くのステーションを設置でき、処理能力が向上します。

* AIを活用したフィードバックループによる在宅用機器の利用促進: 在宅用バイクやステッパーには、心拍数、トルク、自己申告症状を取り込むチップが搭載されています。組み込まれたAIは、患者が処方された強度ゾーン内に留まるように抵抗やケイデンスをリアルタイムで調整します。生体情報が安全範囲外に逸脱した場合、臨床医にアラートが届き、追加の訪問なしに介入が可能になります。このようなパーソナライズされたアプローチは、静的プロトコルと比較して完了率を54%から87%に向上させ、技術対応型在宅リハビリテーションの恒久的な償還を後押ししています。

* バーチャルリアリティ(VR)リハビリテーションステーションによる新しい製品ニッチの創出: VRリハビリテーションステーションは、没入型環境とゲーミフィケーションを通じて、患者のモチベーションとエンゲージメントを高め、新しい製品分野を確立しています。

世界の心臓リハビリテーション市場のトレンドと洞察(阻害要因)

* 病院やセンターにおける高い設備投資と維持費用: 高度なトレッドミル、テレメトリーコンソール、外骨格などの初期費用は1台あたり5万~20万米ドルに達し、予算を圧迫します。年間保守契約は購入費用の8~12%を追加し、希少な生体医工学エンジニアのオンサイト対応が必要です。予算の制約により、病院の34%がメーカー推奨期間を超えて機器の交換サイクルを延長しており、ダウンタイムや安全リスクを高めています。

* 大型機器の導入を制限するスペースの制約: 完全な心血管ジムには約2,500平方フィートが必要ですが、都市部の病院は不動産コストの高騰に直面し、スペース配分で困難な選択を迫られます。管理者はリハビリテーションフロアよりも手術室を優先することが多く、プログラムは混雑した地下室や外来棟を共有することになります。アジア太平洋地域のメガシティでは、土地のプレミアムが新しいユニットの拡張を抑制しています。

* デジタル機能に対するMDR/510(k)経路の調和不足: EU、米国、アジア太平洋地域における規制の断片化が、デジタル機能を持つ機器の市場導入を遅らせる要因となっています。

セグメント分析

* 製品タイプ別: 有酸素運動トレーニング機器は、心臓ケアにおける基礎的な役割から、2024年に34.45%の収益を維持しました。トレッドミルやサイクルエルゴメーターは、機能能力の向上と死亡率の低減において広範な臨床試験で効果が証明されており、第一選択の介入法であり続けています。筋力システムは有酸素運動を補完し、アップグレードされたテレメトリーモジュールは電子カルテと直接連携します。新興技術の分野では、VRステーションやロボット外骨格が試験プログラムから商業規模へと移行しており、2030年までに6.27%の最速CAGRを記録すると予測されています。

* 携帯性別: 固定型設備は、高リスク患者に必要な完全なモニタリングスイート、クラッシュカート、統合された緊急プロトコルにより、2024年に71.29%の収益を占めました。一方、携帯型システムは、技術の小型化と安全なワイヤレスチャネルにより、在宅環境での臨床的監視を可能にし、7.23%のCAGRで成長しています。

* エンドユーザー別: 病院は、フェーズIIプログラムに必要なテレメトリー、緊急サポート、即時の医師アクセスにより、2024年に全体の収益の47.87%を占めました。在宅環境は、価値に基づくケアへの支払い側の推進と、遠隔オプションに対する患者の嗜好を反映して、2030年までに7.56%のCAGRで成長すると予測されています。仮想プラットフォームは、高リスク患者の再入院率を43%から15%に削減しています。

* 技術統合別: AIエンジンは、エルゴメーターに組み込まれ、心拍ごとに抵抗とペースを調整し、治療ゾーン内の負荷を保証します。継続的なデータストリームは、早期アラートと予測分析をサポートし、有害事象の可能性を低減します。遠隔リハビリテーションプラットフォームは、日本の低い参加率(3~7%)に対処するため、外来セッションをクラウドダッシュボードにリンクさせ、オンサイトの心臓専門医の必要性を回避します。

地域分析

* 北米: 2024年に39.50%の収益を貢献しました。バーチャルリハビリテーションに対するメディケアの償還は、院内でのベースライン検査と在宅でのフォローアップを組み合わせたハイブリッドモデルを奨励しています。Carda HealthやMovn Healthなどのデジタルヘルススタートアップがターンキープラットフォームを提供していますが、女性や黒人高齢者の参加率は、その効果が証明されているにもかかわらず、依然として低い状況です。

* ヨーロッパ: 90.9%の国でプログラムが実施され、遵守率は85%に達するなど、密なインフラを維持しています。EUの取り組みは、アウトカム報告の標準化とAI統合による個別化された投与を奨励しています。

* アジア太平洋: 最も急速な6.71%のCAGRを記録しています。日本では厳格な償還コードが適用され、対象患者の3~7%しか利用していません。中国では500以上のセンターが開設されましたが、費用対効果と距離の制約により、活動的なプログラムを運営している病院は24%に過ぎません。地域コンソーシアムは、サービスギャップを埋めるために遠隔リハビリテーションと低コストの携帯型キットを推進しています。

競争環境

心臓リハビリテーション市場は適度に細分化されていますが、多国籍企業が心血管ポートフォリオにリハビリテーション資産を追加するにつれて、統合の傾向にあります。競争優位性は、AIアルゴリズム、クラウドセキュリティ、分析ダッシュボードが購買決定を左右するソフトウェアへと移行しています。HeartBeamはAccurKardiaのECG分析を統合し、診断精度を向上させました。AnumanaとInfoBionic.Aiは、FDA承認のECG-AIと遠隔テレメトリーを連携させ、不整脈の検出時間を短縮しています。Recoraが仮想プログラムを拡大するために2,000万米ドルを確保し、ScottCareがMarmon Holdingsに加わったことで、R&Dと流通のための資金が注入されるなど、デジタルヘルスの新規参入企業が既存企業に挑戦しています。ベンダーは現在、モジュール設計を用いて小児科や術後アプリケーションなどの未開拓市場セグメントをターゲットにしています。

最近の業界動向

* 2024年9月: Pritikin ICRがChanl Healthを買収し、ハイブリッド外来リハビリテーションサービスを拡大しました。

* 2024年8月: ワシントン州の規制当局が、ロボット支援療法装置を備えたバンクーバーの50床の入院リハビリテーション病院を承認しました。

心臓リハビリテーション市場に関する本レポートは、心臓発作、心不全、心臓手術、バイパス移植などの治療後に実施される、医療補助を伴う心臓状態の監視と適切な運動を含む心臓リハビリテーションの市場を詳細に分析しています。

市場概要と成長予測

世界の心臓リハビリテーション市場は、2025年に24.5億米ドルの規模に達し、2030年までに32.8億米ドルへと着実に成長すると予測されています。

市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 心臓リハビリテーション(CR)ラボにおけるコネクテッドトレッドミルやサイクルエルゴメーターの導入増加。

* リハビリテーション機器へのウェアラブルセンサーと遠隔テレメトリーの統合。

* 虚弱な患者向けに低負荷の空気圧式筋力トレーニングマシンへの移行。

* AIを活用したフィードバックループによる家庭用機器の利用促進。

* バーチャルリアリティ(VR)ベースのリハビリテーションステーションが新たな製品ニッチを創出していること。

市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 病院やセンターにおける高額な設備投資と維持管理費用。

* 大型機器の導入を制限するスペースの制約。

* 機器の保守を担当する生体医工学技術者の不足。

* デジタル機能に関するMDR/510(k)経路の調和の欠如。

製品タイプ別分析

製品タイプ別では、2024年の収益の34.45%を占めた有酸素運動トレーニング機器(トレッドミル、アップライト/リカンベントバイク、アームエルゴメーター、ローワーなど)が最大のシェアを保持しています。その他、筋力トレーニング機器(空気圧式ウェイトマシン、レジスタンスバンド、トレーニングボール)、モニタリング・フィードバックデバイス(ECG/テレメトリーシステム、血流・代謝モニター)、そしてVRベースのリハビリテーションステーションやロボット、外骨格などの新興技術も含まれます。

携帯性別分析

携帯性では、施設ベースの固定型機器と、アクセス改善や移動時間短縮に貢献し、施設ケアと同等の臨床成果を達成できる家庭用/ポータブル機器に分けられます。ポータブルシステムは、2030年までに年平均成長率(CAGR)7.23%で成長を牽引すると見込まれています。

エンドユーザー別分析

エンドユーザーは、病院、リハビリテーションセンター、専門心臓クリニック、そして在宅環境に分類されます。

地域別分析

地域別では、北米が2025年に最大の市場シェアを占めています。一方、アジア太平洋地域は、遠隔リハビリテーションやAIツールの活用により、従来のプログラムにおける低い参加率を克服し、年平均成長率(CAGR)6.71%で最も急速に成長している地域です。レポートでは、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、ロシアなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリアなど)、中東・アフリカ、南米(ブラジル、アルゼンチンなど)の17カ国の市場規模とトレンドがカバーされています。

主要企業

市場の主要企業には、Philips Healthcare、Medtronic、GE Healthcare、Core Health & Fitness (Star Trac)、Johnson Health Tech (Matrix)、Amer Sports (Precor)、HUR Oy、h/p/cosmos、Shandong Baodelong Fitness、LifeWatch / BioTelemetry、Biotelemetry Philips (CardioSecur)、Ergoline GmbH、Schiller AG、Lode BV、Dynatronics、Technogym、Stryker (Physio-Control treadmills)などが挙げられます。

将来展望

本レポートは、市場の機会、将来の展望、未開拓分野、および満たされていないニーズの評価も提供しています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 CRラボにおけるコネクテッドトレッドミルおよびサイクルエルゴメーターの導入増加

- 4.2.2 ウェアラブルセンサーと遠隔テレメトリーのリハビリテーション機器への統合

- 4.2.3 虚弱患者向け低負荷空気圧筋力トレーニングマシンへの移行

- 4.2.4 AIを活用したフィードバックループによる家庭用機器の利用促進 *

- 4.2.5 バーチャルリアリティリハビリテーションステーションによる新たな製品ニッチの創出 *

-

4.3 市場の阻害要因

- 4.3.1 病院および施設における高い設備投資および維持費用

- 4.3.2 スペースの制約による大型機器の導入制限

- 4.3.3 機器保守のための生体医工学技術者不足 *

- 4.3.4 デジタル機能に対する調和されたMDR/510(k)経路の不足 *

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 既存企業間の競争

5. 市場規模と成長予測

-

5.1 製品タイプ別(金額)

- 5.1.1 有酸素運動器具

- 5.1.1.1 トレッドミル

- 5.1.1.2 アップライト/リカンベントバイク

- 5.1.1.3 アームエルゴメーター&ローワー

- 5.1.2 筋力トレーニング器具

- 5.1.2.1 空気圧式ウェイトマシン

- 5.1.2.2 レジスタンスバンド&トレーニングボール

- 5.1.3 モニタリング&フィードバックデバイス

- 5.1.3.1 ECG/テレメトリーシステム

- 5.1.3.2 血流&代謝モニター

- 5.1.4 新興技術

- 5.1.4.1 VRベースのリハビリテーションステーション

- 5.1.4.2 ロボット工学&外骨格

-

5.2 携帯性別(金額)

- 5.2.1 固定式(施設ベース)

- 5.2.2 ポータブル/家庭用

-

5.3 エンドユーザー別(金額)

- 5.3.1 病院

- 5.3.2 リハビリテーションセンター

- 5.3.3 専門心臓クリニック

- 5.3.4 家庭環境

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 ロシア

- 5.4.2.7 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東&アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東&アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場シェア分析

-

6.2 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)}

- 6.2.1 フィリップス・ヘルスケア

- 6.2.2 メドトロニック

- 6.2.3 GEヘルスケア

- 6.2.4 コア・ヘルス&フィットネス (スター・トラック)

- 6.2.5 ジョンソン・ヘルス・テック (マトリックス)

- 6.2.6 アメアスポーツ (プレコア)

- 6.2.7 HUR Oy

- 6.2.8 h/p/cosmos

- 6.2.9 山東宝得龍フィットネス

- 6.2.10 ライフウォッチ / バイオテレメトリー

- 6.2.11 バイオテレメトリー・フィリップス (カーディオセキュア)

- 6.2.12 エルゴライン GmbH

- 6.2.13 シラーAG

- 6.2.14 ローデ BV

- 6.2.15 ダイナトロニクス

- 6.2.16 テクノジム

- 6.2.17 ストライカー (フィジオコントロール・トレッドミル)

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

心臓リハビリテーションは、心臓病を患う患者様が、病気によって低下した身体機能や精神機能、社会復帰能力を回復・維持し、より質の高い生活を送ることを目指す、包括的なプログラムでございます。単に運動療法を行うだけでなく、疾患に関する教育、栄養指導、禁煙指導、心理的サポートなど、多岐にわたる介入を多職種連携で行うことが特徴です。主な目的は、心臓病の再発予防、生活の質の向上、そして予後の改善にあります。医師、看護師、理学療法士、作業療法士、管理栄養士、薬剤師、臨床心理士といった専門家がチームを組み、患者様一人ひとりの状態に合わせた個別プログラムを提供いたします。

心臓リハビリテーションは、病状の段階に応じて主に三つのフェーズに分けられます。フェーズIは「急性期リハビリテーション」と呼ばれ、心筋梗塞や心臓手術後など、入院中にベッドサイドから開始される段階です。早期離床を促し、合併症の予防や不安の軽減を図りながら、徐々に軽い運動へと移行していきます。フェーズIIは「回復期リハビリテーション」で、退院後、外来または通院型で集中的に行われる期間です。このフェーズが心臓リハビリテーションの中心であり、有酸素運動や筋力トレーニングといった運動療法に加え、疾患教育、生活習慣改善指導、心理的サポートが提供されます。患者様の心肺機能や運動耐容能の向上を目指し、個別化された運動処方に基づき、心拍数や血圧などをモニタリングしながら安全に実施されます。フェーズIIIは「維持期リハビリテーション」であり、フェーズIIで得られた効果を長期的に維持するため、自宅や地域の施設で自己管理を継続する段階です。定期的な評価と指導を受けながら、患者様自身が健康的な生活習慣を維持できるよう支援いたします。

心臓リハビリテーションの対象となる疾患は多岐にわたり、虚血性心疾患(心筋梗塞、狭心症)、心不全、心臓手術後(冠動脈バイパス術、弁膜症手術など)、大血管疾患、末梢動脈疾患などが挙げられます。このプログラムに参加することで、患者様は様々な恩恵を受けることができます。具体的には、心肺機能や運動耐容能の顕著な向上、心臓病による死亡率や再入院率の低下が科学的に証明されています。また、高血圧、脂質異常症、糖尿病、肥満といった心臓病の危険因子の改善にも寄与し、不安や抑うつといった精神的負担の軽減、生活の質の向上、そして社会復帰の促進にも繋がります。長期的には、医療費の削減効果も期待されており、患者様ご自身の健康だけでなく、医療経済全体にも良い影響をもたらすと考えられています。

近年、心臓リハビリテーションの質を高め、より多くの患者様へ提供するために、様々な関連技術が活用されています。運動中の安全管理と効果測定には、心電図モニター、血圧計、パルスオキシメーターといった基本的なモニタリング機器に加え、活動量計やスマートウォッチなどのウェアラブルデバイスが用いられています。運動負荷装置としては、トレッドミルや自転車エルゴメーター、筋力トレーニング機器などが一般的です。さらに、情報通信技術(ICT)の発展に伴い、遠隔医療やデジタルヘルスが注目されています。オンラインでの運動指導やカウンセリング、ウェアラブルデバイスから送信される生体データの遠隔管理、スマートフォンアプリによる服薬管理や食事・運動記録の支援などが可能になっています。将来的には、AIを活用した個別プログラムの提案やリスク予測、仮想現実(VR)や拡張現実(AR)を用いた運動プログラムやリラクゼーション、さらには歩行支援ロボットなどのロボット技術が、リハビリテーションの新たな可能性を広げると期待されています。

心臓リハビリテーションを取り巻く市場背景は、高齢化社会の進展と密接に関わっています。心臓病患者、特に心不全患者の増加は「心不全パンデミック」とも称され、リハビリテーションの需要は高まる一方です。医療費抑制の観点からも、再入院予防やQOL向上による医療費削減効果が注目されており、その重要性は増しています。しかしながら、日本では欧米諸国と比較して、心臓リハビリテーションの実施施設数や患者様の参加率が低いという課題があります。特に、フェーズII以降の継続率の低さが指摘されており、地域連携の強化が求められています。診療報酬制度においても、心臓リハビリテーションの評価は改善傾向にありますが、まだ十分とは言えず、さらなる充実が望まれています。また、新型コロナウイルス感染症(COVID-19)のパンデミックは、通院型リハビリテーションの制限を余儀なくさせ、遠隔リハビリテーションへの関心を一気に高めるきっかけとなりました。

将来展望としましては、心臓リハビリテーションはさらなる進化を遂げると考えられます。まず、遺伝情報や生活習慣、疾患特性に基づいた、よりパーソナライズされた「個別化医療」の推進が期待されます。患者様一人ひとりに最適なプログラムを提供することで、治療効果の最大化を目指します。次に、デジタルヘルスや遠隔リハビリテーションの普及は不可欠な要素となるでしょう。ICTを活用した自宅でのリハビリテーション支援はさらに進化し、地理的・時間的制約のある患者様へのアクセスが拡大します。ウェアラブルデバイスやAIによるデータ解析が、その鍵を握ると考えられます。また、心臓病発症前の段階からの介入、すなわち「予防医療」への拡大も重要な方向性です。リスクの高い人々への生活習慣改善指導を通じて、心臓病の発症自体を抑制することを目指します。多職種連携の強化と地域包括ケアシステムの構築も進み、医療機関だけでなく、介護施設、地域住民、行政が一体となったサポート体制が構築されるでしょう。新しい技術や介入方法の効果を検証し、より質の高いリハビリテーションを提供するためのエビデンスの蓄積とガイドラインの更新も継続的に行われます。最終的には、患者様自身が主体的にリハビリテーションに取り組めるような教育、ツール、環境が提供され、「患者エンパワーメント」が促進されることが期待されます。国際的な連携を通じて、各国の成功事例や研究成果を共有し、グローバルな視点での発展も進んでいくことでしょう。