NFC市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

近距離無線通信(NFC)市場レポートは、製品タイプ(NFCタグ、NFCリーダーなど)、動作モード(読み書き、ピアツーピア、カードエミュレーション)、アプリケーション(決済、アクセスコントロール、ペアリングとコミッショニングなど)、エンドデバイス(スマートフォン、ウェアラブル、医療機器など)、エンドユーザー産業(ヘルスケアなど)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

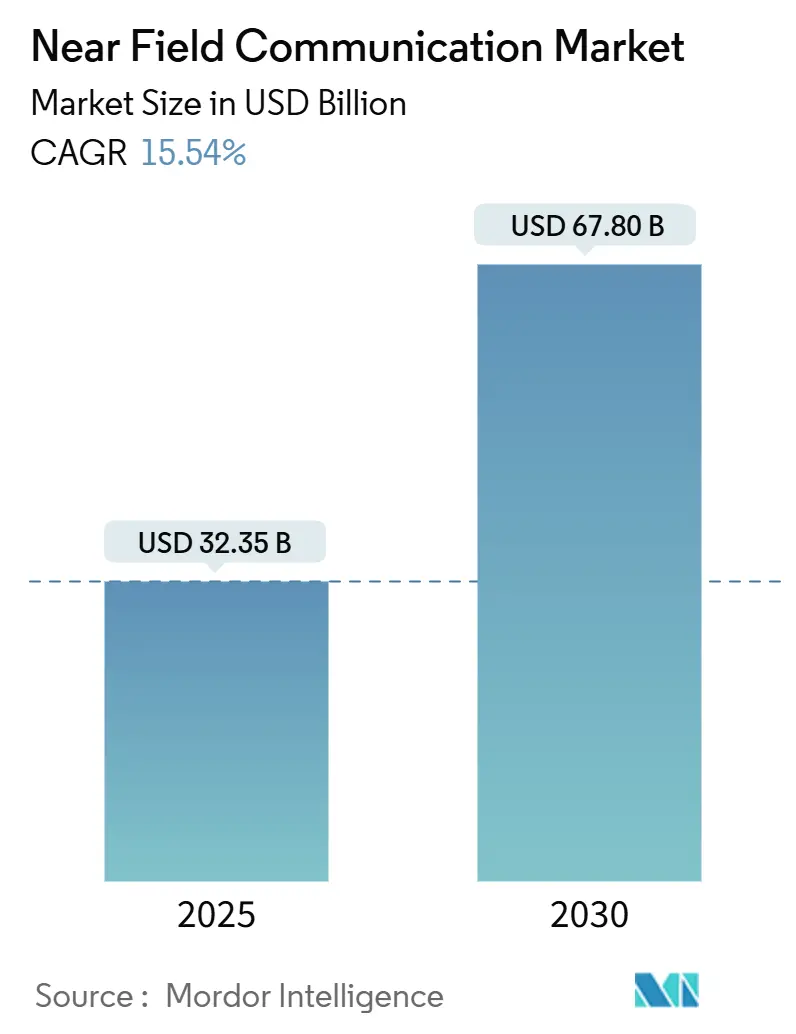

NFC(Near Field Communication)市場は、2025年には323.5億米ドルと評価され、2030年には678.0億米ドルに達すると予測されており、年平均成長率(CAGR)は15.54%と堅調な伸びを示す見込みです。この成長は、非接触型決済への恒久的な移行によって牽引されており、現在、世界の日常的な消費者購入の79%を非接触型決済が占めています。

スマートフォンメーカーは、ミドルレンジからプレミアムデバイスに至るまでNFCチップの統合を標準化しており、モバイルウォレットや新たなIDサービスの利用基盤を拡大しています。ヨーロッパでは、ハンドセットNFCインターフェースへのオープンアクセスを義務付ける決定が、銀行やフィンテック企業間の競争を加速させています。一方、アジア太平洋地域のモバイルファースト経済圏は、高いデジタルウォレット普及率を通じて市場規模を拡大し続けています。供給面では、13.56 MHzフロントエンドコンポーネントのメーカーが、リーダーやタグの急増する需要に対応するため、生産増強に努めています。EV充電、スマートシティインフラ、デジタル製品パスポートにおける並行した進展は、NFCが決済中心のツールから多目的で安全な近接プラットフォームへと移行していることを示しています。

主要なレポートのポイント

* 製品タイプ別: 2024年にはリーダーが収益シェアの41.2%を占め、タグは2030年までに16.9%のCAGRで拡大すると予測されています。

* 動作モード別: 2024年には読み書きモードがNFC市場シェアの46%を占め、カードエミュレーションは2030年までに17.13%のCAGRで成長すると予測されています。

* アプリケーション別: 2024年には決済がNFC市場規模の38.5%を占め、IDおよび認証は2030年までに16.11%のCAGRで進展すると予測されています。

* エンドデバイス別: 2024年にはスマートフォンがNFC市場の62%を占め、ウェアラブルが15.98%の最も高いCAGRの見通しを示しています。

* エンドユーザー垂直別: 2024年には小売およびEコマースが収益シェアの24.3%を占め、ヘルスケアが2030年までに16.02%のCAGRで最速の成長を示すと予測されています。

* 地域別: 2024年にはアジア太平洋地域が37.8%のシェアを占め、2030年までに17.02%のCAGRで世界の市場を牽引しています。

世界のNFC市場のトレンドと洞察

推進要因の影響分析

1. COVID-19後の非接触型決済の普及:

消費者はパンデミック中にタップ・トゥ・ペイの行動を受け入れ、そのスピードと利便性から今後も継続する意向です。Mastercardの報告によると、ユーザーの74%が将来も非接触型決済を続ける予定であり、非接触型決済は日常の消費者購入の79%を占めています。フランスでは現金引き出しが大幅に減少し、ATMへの依存が構造的に低下していることを示しています。50以上の市場で非接触型決済の限度額が引き上げられ、平均取引額がさらに増加しています。新興経済国では、加盟店がQRベースのウォレットとNFC対応端末を同時に導入することで、磁気ストライプインフラを飛び越えています。決済ネットワークのトークン化ロードマップは、2030年までにeコマースでの手動カード入力を廃止することを目指しており、NFCを主要な店内認証方法として確立し、摩擦のないオンライン決済にも貢献しています。

2. スマートフォンOEMによるNFCチップのプリインストール:

Appleが2018年以降すべてのiPhoneにNFCを搭載したことで業界標準が確立され、AndroidブランドもSnapdragonやExynosプラットフォームでセキュアエレメントをサポートするようになりました。チップの広範な統合により、NFCはプレミアムな追加機能から、モバイルコマース、交通チケット、デジタルキーのデフォルト機能へと変化しました。2024年にNFC Forumが発表したMulti-Purpose Tap仕様は、ワンタップで決済、ロイヤルティ、アクセスアクションを同時に実行できるようにし、日常のユーザーエンゲージメントを高めています。2025年6月に最終化された新しいRelease 15のセキュリティアップグレードは、暗号化の柔軟性を拡張し、相互運用性を向上させ、OEMがシステムレベルの統合を深めることを奨励しています。その結果、NFC対応スマートフォンの普及は開発者にとって重要な基盤となり、ハードウェアの断片化なしに数十億のデバイスをターゲットにできるようになっています。

3. ハンドセットNFCのサードパーティウォレットへの規制開放:

欧州委員会の独占禁止法判決により、AppleはiOS上でホストカードエミュレーション(HCE)を公開することが義務付けられ、長年のゲートキーパーとしての地位が崩れました。これにより、銀行や交通機関の運営者は、Apple Payの手数料を回避し、ユーザーデータを再取得しながら、タップ・トゥ・ペイを自社のアプリに直接組み込むことができるようになりました。この変化は、これまでプラットフォームの障壁に直面していた新しい商業モデル、クローズドループの企業ウォレット、地方自治体サービスパス、国境を越えた公共交通機関のチケットを可能にします。フィンテック企業はパイロット版のローンチを加速させており、ハードウェアベンダーはiOSとAndroidの両方に対応するホワイトラベルのセキュアエレメントモジュールの需要増加を報告しています。他の管轄区域もヨーロッパの動きを注視しており、オーストラリアや日本でも同様の議論が始まっており、よりオープンなグローバルNFCエコシステムの可能性が高まっています。

4. EV「プラグ&チャージ」認証へのNFC採用:

今日の電気自動車(EV)所有者は、公共充電にアクセスするために複数のアプリやカードを使いこなす必要があります。この体験を簡素化するため、Joint Office of Energy and TransportationとSAE Industry Technologies Consortiaは、2025年から本格的に展開されるユニバーサルなNFCベースのプラグ&チャージ標準を支持しました。車両は安全なNFC交換を通じて充電器とハンドシェイクし、ID、支払い資格情報、エネルギー契約パラメータを数秒で検証します。自動車メーカーは、すでにドアアクセスにNFCを展開しているデジタルキーイニシアチブとの相乗効果を見出しています。NXPなどの半導体リーダーは、EAL 6+セキュリティ認証を受けたデュアル暗号MIFARE DUOXチップでこの移行をサポートし、厳格なグリッドおよび自動車安全要件を満たしています。広範な採用は、充電待ち時間の短縮、充電セッションの損失の減少、そしてEVの主流化へのよりスムーズな道筋を約束します。

5. EUデジタル製品パスポートによるNFCタグの義務化:

EUのデジタル製品パスポート規制は、高級品、電子機器、自動車ブランドに対し、製品に不変のトレーサビリティを組み込むことを義務付けており、NFCタグはコンプライアンスのための低コストで標準ベースの方法を提供します。この規制は、主にヨーロッパに影響を与えますが、グローバルなサプライチェーンにも波及効果をもたらします。

6. 折りたたみ式/XRウェアラブルでのNFC採用:

折りたたみ式デバイスやXR(拡張現実)ウェアラブルは、空間ユーザーエクスペリエンス(UX)のためにNFCを採用しており、アジア太平洋地域と北米が早期採用市場となっています。NFCは、これらの新しいフォームファクターにおいて、シームレスなペアリングやインタラクションを可能にする重要な技術として注目されています。

阻害要因の影響分析

1. データセキュリティとプライバシーの懸念:

取引量の増加は、学術文献で報告されているNFCリレー攻撃、クローニング攻撃、スキミング攻撃の結果を増幅させます。トークン化された資格情報はカード番号の盗難を軽減しますが、オンライン取引の25%は依然としてトークン化を回避しており、セキュリティチェーンにギャップが生じています。Infineonの生体認証カードや開発中の距離制限プロトコルは、より強力な防御を約束しますが、展開コストと統合の複雑さも増加させます。EUの規制当局はPSD3コンプライアンス要件を厳格化しており、発行者に多要素認証と継続的な不正監視の採用を義務付けています。これらの追加手順は、チェックアウト時の摩擦を増加させ、クイックサービス小売など、最大限のセキュリティよりも摩擦のないフローを好むセクターでの採用を遅らせる可能性があります。

2. BLEおよびUWBに対する短距離/干渉の制限:

超広帯域(UWB)技術は、数センチメートル離れた場所から正確な距離測定でユーザーを認証でき、NFCが必要とする意図的な「タップ」動作を不要にします。UWBのリレー攻撃に対する耐性は、ハンズフリーエントリーソリューションを求める自動車OEMや企業を惹きつけています。Bluetooth Low Energy(BLE)は、セキュリティは低いものの、より長い範囲とメッシュ接続を提供し、資産追跡や産業用途に適しています。NFCは、バッテリー不要のタグを可能にする電力ハーベスティング、超低シリコンコスト、数十億のリーダーからなる成熟したインフラで対抗しています。ベンダーがNFC、BLE、UWBを統合したコンボチップを構築するにつれて、顧客は各タスクに最適な技術を選択する可能性があり、広域およびパッシブ追跡シナリオにおけるNFCのシェアを制限する可能性があります。

3. 13.56 MHzフロントエンドチップの供給制約:

13.56 MHzフロントエンドチップの供給制約は、特に北米とヨーロッパの製造業に深刻な影響を与え、NFC市場全体の成長を阻害する可能性があります。

4. 新興市場でのマーチャントトークン化手数料:

アジア太平洋地域の新興市場、ラテンアメリカ、中東・アフリカ地域では、マーチャントトークン化手数料がNFC決済の普及を遅らせる要因となる可能性があります。

セグメント分析

1. 製品タイプ別: リーダーがインフラを牽引し、タグがコンプライアンスを可能にする

2024年には、リーダーがNFC市場シェアの41.2%を占め、EMV準拠のPOS(販売時点情報管理)ハードウェアへの加盟店の多大な投資を反映しています。義務的な責任移行期限により、小売業者は磁気ストライプ、チップ、タップをサポートするオールインワン端末を優先し、ユニット販売量と平均販売価格(ASP)を押し上げました。インド、インドネシア、ブラジルにおける中小企業デジタル化への政府の刺激策も、さらなる勢いを加えました。リーダーセグメントは、進化するカードスキーム要件に対応するために端末を最新の状態に保つソフトウェア更新可能なファームウェアからも恩恵を受けています。

一方、タグは収益ベースは小さいものの、2030年までに16.9%のCAGRでNFC市場内で最速の成長を遂げると予測されています。ヨーロッパのデジタル製品パスポート規制は、高級品、電子機器、自動車ブランドに対し、製品に不変のトレーサビリティを組み込むことを義務付けており、NFCタグはコンプライアンスのための低コストで標準ベースの方法を提供します。アジア全体でスマートシェルフ、インタラクティブパッケージング、偽造防止ラベルの採用が拡大していることも、タグの利用可能なプールをさらに広げています。

アンテナやディスクリートICなどの二次的なハードウェアラインは、主要セグメントに遅れをとっていますが、ウェアラブルや医療機器におけるデザインウィン(採用実績)の豊富さから恩恵を受けています。小型化されたアンテナアレイは、金属製のスマートウォッチケースでもチューニングを損なうことなくサポートできるようになりました。ソフトウェアとサービスは、収益のわずかな割合を占めるに過ぎませんが、トークンライフサイクル管理、分析ダッシュボード、ロイヤルティエンジンを既存のハードウェアの上に重ねることで、より高い粗利益率を記録しています。キャンペーン連動型タグを使用する小売業者は、QRコードをNFCに置き換えた後、コンバージョン率が30%近く向上したと報告しており、導入後のサービスの継続的な収益の可能性を示しています。

2. 動作モード別: カードエミュレーションが勢いを増す

読み書きモードは、アクセスカード、ポスターへのタップ、ファイル転送における従来の採用により、2024年にはNFC市場規模の46%を占めました。タグとリーダーのみを必要とするこのモードのシンプルさは、コストがセキュリティよりも優先される図書館、博物館、スマートポスターでの採用を支えています。しかし、カードエミュレーションは、オープンウォレットイニシアチブやデジタルIDプロジェクトを背景に、17.13%のCAGRで加速すると予測されています。ホストカードエミュレーション(HCE)は、物理的なセキュアエレメントなしでソフトウェアがカードアプレットを複製することを可能にし、量産型スマートフォンの部品表(BOM)コストを削減します。Release 15は、セキュアチャネルベースのピア認証を強化し、銀行や交通機関がソフトウェアベースのチケットを自信を持って展開するように促しています。ピアツーピアはBluetoothの高速なファイル転送速度のために遅れをとっていますが、Wi-Fi資格情報やZigbeeキーをクラウド接続なしで安全に渡す必要があるデバイスペアリングプロビジョニングでは依然として重要です。

摩擦のないインタラクションに対する消費者の関心が高まるにつれて、NFC ForumのMulti-Purpose Tapは、エミュレーションと読み書き操作を単一のジェスチャーに連鎖させることで、モードの境界を曖昧にする可能性があります。小売パイロットでは、チェックアウト時間が最大15%短縮されたことが示されており、UXの向上がモードの選択にどのように影響するかを示しています。開発者も同様に、アプリ切り替えの疲労を避けるために、テレメトリーアップロード、ソフトウェアライセンス検証、ロイヤルティ獲得をワンタップにまとめています。

3. アプリケーション別: ID認証が台頭

決済は2024年にNFC市場規模の38.5%を維持し、多くのOECD諸国でタップ・トゥ・ペイの採用が飽和状態に近づいています。ネットワークは現在、タップ限度額の引き上げやトークン化された資格情報のブラウザウォレットへの組み込みにより、コーヒーや交通機関以外のチケットサイズを拡大することに注力しています。一方、IDおよび認証は、ゼロトラストアクセス、リモートオンボーディング、EV充電認証に対する企業需要の高まりを受けて、16.11%のCAGRを記録すると予測されています。シンガポールとオランダの政府はNFC対応の市民IDを発行しており、空港での試験では10秒未満の乗客IDチェックが示されています。臨床医向けのヘルスケア資格情報やコールドチェーン医薬品も、このセグメントの範囲をさらに拡大しています。アクセス制御、ペアリングおよびコミッショニング、IoTプロビジョニングはすべて、低電力パッシブタグ操作の恩恵を受けており、密閉された状態またはバッテリーなしで出荷されるデバイスを工場ラインでプロビジョニングすることを可能にしています。

小売マーケターは、QRコードブーム中に放棄されたスマートポスタープログラムを復活させており、スマートフォンのNFCスキャンに対する高い親和性に後押しされています。あるヨーロッパの食料品店は、バーコードを書き換え可能なタグに置き換えることで、棚札の廃棄物を70%削減し、価格更新作業時間を短縮したと報告しています。これらの実証は、補助的なアプリケーションが決済とウォレットスペースを共有するようになり、インフラ投資に対する多角的なリターンを提供することを示唆しています。

4. エンドデバイス別: ウェアラブルが有望性を示す

スマートフォンは2024年にNFC市場収益の62%を占め、チップセットのほぼユビキタスな搭載とモバイルウォレットへのユーザー依存を反映しています。しかし、買い替えサイクルが約4年に伸びており、ハードウェアの増分収益は穏やかになっています。スマートウォッチ、フィットネスバンド、リングなどのウェアラブルは、交通機関のゲート、オフィスへの入室、自動販売機での決済のための、より軽量で常時接続の認証デバイスを消費者が求めるにつれて、2030年までに年間15.98%の割合で成長すると予想されています。Apple、Samsung、GarminなどのOEMは、NFC対応モデルで二桁成長を報告しています。設計者は、小型フォームファクターをサポートするために、改善されたアンテナ多様性とエネルギーハーベスティングを統合しており、生体認証センサーを追加して、ウェアラブルをヘルスケアIDやジムアクセス向けに位置付けています。

PCや家電製品は、主にBluetoothペアリングやサービス診断のためにNFCを組み込んでいます。医療機器では、タグが市販後のメンテナンス記録や患者とデバイスのマッチングを簡素化し、より厳格なトレーサビリティ義務に沿っています。自動車のヘッドユニットは、スマートフォンミラーリングのためのタップ・トゥ・ペアを提供しており、EV充電器はケーブル認証のためにリーダーを統合しています。これらの非電話デバイスを合わせると、ハードウェア収益基盤が多様化し、スマートフォンの買い替えサイクルへの依存が軽減されます。

5. エンドユーザー垂直別: ヘルスケアが加速

小売およびEコマースは、タップ・トゥ・ペイとロイヤルティ連動型レシートの早期採用により、2024年に収益シェアの24.3%を占めました。小規模加盟店の間での抵抗は、サービスプロバイダーが固定手数料を免除し、リーダーレンタルを決済パッケージとバンドルするにつれて薄れています。ヘルスケアは、病院がサプライチェーンと患者ワークフローをデジタル化するにつれて、16.02%のCAGRで成長すると予測されています。NFCリストバンドはバーコードブレスレットに代わり、エラーのない薬剤調剤と迅速な入院を可能にしています。埋め込み型センサーメーカーは、術後のデータ読み出しのためにパッシブNFCを採用しており、バッテリー交換の必要性を排除しています。

銀行は磁気ストライプカードを非接触型カードに置き換え続けており、この傾向はいくつかのパイロット地域で生体認証二要素カードにも拡大しています。ホスピタリティ業界では、NFCを利用してモバイルキーを提供し、フロントデスクの混雑を緩和しています。一方、航空会社は、乗客がより迅速に荷物を自己投下できるようにするバッグタグ付けの試験を実施しています。地方自治体は、ライセンスや許可証にタグを埋め込み、現場職員によるオンサイト検証を効率化しています。これらのセクター横断的な展開は、小売以外の収益マトリックスを拡大し、サプライヤーを単一セクターの変動から保護しています。

地域分析

1. アジア太平洋:

アジア太平洋地域はNFC市場を牽引しており、2024年には37.8%のシェアを占め、2025年から2030年まで17.02%のCAGRで成長すると推定されています。モバイルファースト経済圏は、人口の63%を超えるスマートフォン普及率の恩恵を受けており、モバイルサービスはすでに地域GDPの5.3%を占めています。中国の交通機関運営者は2024年に600億回以上のNFC地下鉄乗車を処理し、インドの統一決済インターフェース(UPI)では、タップ・アンド・ペイの取引量が前年比で3倍になりました。政府のe-IDおよび国民健康カードスキームは、IDおよび認証のユースケースをさらに刺激し、この地域が世界平均を上回るペースで成長するのを助けています。

2. ヨーロッパ:

ヨーロッパは、ハンドセットレベルのNFCのオープン性を義務付け、強力な顧客認証を促進する規制の追い風により、価値で第2位に位置しています。EUのデジタル製品パスポート規制は、高級品や自動車部品にトレーサビリティタグの使用を義務付けており、タグサプライチェーンの需要を急増させています。カードネットワークによるトークン化イニシアチブは、2020年代末までに手動カード入力を排除することを目指しており、ブラウザ内タップ・トゥ・ペイのフローが急増する可能性があります。北欧の銀行はすでに非接触型デビットカードで90%の市場浸透率を達成しており、成熟を示しながらも、取引価値は健全な成長を続けています。

3. 北米:

北米は、EV充電インフラの迅速な展開と企業セキュリティのアップグレードに支えられ、安定した10%台半ばの成長を記録しています。2025年に発効する連邦のユニバーサルプラグ&チャージフレームワークは、全国的な相互運用性の基準を設定し、充電器リーダーの展開を大幅に増加させると予想されています。CHIPS法に基づく製造業の国内回帰プログラムと税額控除は、国内のNFCコンポーネント製造を奨励し、世界的な供給逼迫を部分的に緩和しています。

4. 中東・アフリカ:

中東・アフリカ地域は、規制の断片化とPOS普及率の低さによって制約されていますが、低コストで安全な近接決済を優先するモバイルマネーイニシアチブに助けられ、初期段階の採用を示しています。

競争環境

NFC市場は中程度の集中度を示しています。NXP Semiconductors、STMicroelectronics、Infineon Technologiesが、深いIPポートフォリオと28nmプロセス能力の優位性を活用し、セキュアエレメントとNFCコントローラーICの大部分を供給しています。NXPが2024年11月に発表したMIFARE DUOXは、EV充電やスマートシティID向けに非対称および対称暗号化を組み合わせ、EAL 6+認証を取得しています。STMicroelectronicsは2024年10月にQualcommと提携し、低電力IoTノード向けSTM32 MCUにAI強化接続を組み込みました。Infineonは2025年初頭までに28nmセキュリティICの出荷数が10億個を超え、その生産規模と長期的な顧客定着率を強調しています。

上海復旦微電子や華大などのアジアの挑戦者は、コスト最適化されたコントローラーとリーダーファームウェアをバンドルすることで、国内のハンドセットソケットを獲得しています。ヘルスケアソリューションはFHIR準拠のデータボールトをバンドルし、自動車スタックはDigital Key Release 3への対応を追加しています。ソフトウェアベンダーは、トークン管理プラットフォームやアプリ内ウォレットSDKを通じて価値を獲得しており、これはシリコン大手には手つかずの高利益率レイヤーです。ファウンドリの多様化と信頼できるファウンドリ認証プログラムは、地政学的ヘッジ戦略を持つサプライヤーを優遇し、調達パターンを覆す可能性があります。

協調的な標準化は依然として中心的な役割を担っています。NFC Forumは現在400以上のメンバーを擁し、ハンドセットOEM、カードネットワーク、シリコンメーカー、サービスプロバイダー間でロードマップの調整を行っています。共同テストツールは、Release 15機能の市場投入までの時間を短縮し、新規参入企業が相互運用性の基準を迅速に満たすのを助けています。全体として、競争の物語は、チップ性能競争からエコシステムオーケストレーション、垂直方向のカスタマイズ、ライフサイクルソフトウェアの収益化へと移行しています。

最近の業界動向

* 2025年6月: NFC ForumがNFC Release 15をリリースし、多目的タップ機能と次世代セキュリティレイヤーを追加しました。

* 2025年5月: IDEMIAがEUの独占禁止法遵守を受けてiOS向けフルホストカードエミュレーションを発表し、銀行がアプリ内タップ・トゥ・ペイを開始できるようにしました。

* 2024年12月: Infineonが28nmセキュリティICの出荷数が10億個に近づき、製造規模を強調しました。

* 2024年11月: NXPがEV充電およびスマートシティID向けにEAL 6+セキュリティを備えたMIFARE DUOXデュアル暗号NFC ICを発表しました。

本レポートは、近距離無線通信(NFC)市場に関する詳細な分析を提供しています。NFC市場は、13.56 MHzのチップ、アンテナ、リーダー、タグ、およびライセンスソフトウェアから得られる収益を対象とし、スマートフォン、ウェアラブルデバイス、決済端末、車両、スマートラベル、産業機器におけるピアツーピア、読み書き、カードエミュレーションの各通信モードを可能にする技術を含みます。QRコード、Bluetooth、超広帯域無線(UWB)、クローズドループRFIDに依存するソリューションは本調査の範囲外です。

本調査は、業界専門家へのインタビューを含む一次調査と、GSMA、欧州中央銀行、NFC Forumなどの一次データセットや企業提出書類を分析する二次調査に基づいています。市場規模の算出と予測は、デバイス出荷台数にNFC普及率を乗じるトップダウンアプローチと、サプライヤー収益やタグ価格と数量を組み合わせるボトムアップチェックを併用しています。主要な推進要因を多変量回帰分析に組み込むことで2030年までの市場価値を予測し、データの検証は厳格な監査とピアレビューを経て行われ、毎年更新されます。

NFC市場は、COVID-19後の非接触型決済の普及、スマートフォンOEMによるNFCチップのプリインストール、サードパーティ製ウォレットへのハンドセットNFCの規制緩和、EVの「プラグアンドチャージ」認証、EUデジタル製品パスポートにおけるNFCタグの義務化、折りたたみ式/XRウェアラブルにおけるNFC採用といった要因によって成長が加速しています。一方で、データセキュリティとプライバシーに関する懸念、BLEやUWBと比較した短距離通信や干渉の制限、13.56 MHzフロントエンドチップの供給制約、新興市場における加盟店トークン化手数料などが市場の成長を阻害する要因として挙げられます。

NFC市場は、製品タイプ(NFCタグ、IC/セキュアエレメント、リーダー、アンテナ、ソフトウェア・サービス)、動作モード(読み書き、ピアツーピア、カードエミュレーション)、アプリケーション(決済、アクセス制御、ID・認証など)、エンドデバイス(スマートフォン、ウェアラブル、車載インフォテインメント/EV充電器など)、エンドユーザー産業(BFSI、IT・通信、小売・eコマース、ヘルスケアなど)、および地域別に詳細に分析されています。

本レポートによると、NFC市場は2025年から2030年にかけて年平均成長率(CAGR)15.54%で拡大すると予測されています。地域別では、アジア太平洋地域が2024年に37.8%の市場シェアを占め、モバイルウォレットの普及と規制支援に牽引され、17.02%のCAGRで最も大きく成長すると見込まれています。アプリケーション別では、「IDと認証」が最も急速に成長しており、企業や政府によるセキュアなアクセス、デジタルID、EV充電認証へのNFC採用により、16.11%のCAGRで進展しています。動作モードでは、特にiOSにおけるハンドセットNFCへのオープンアクセスとモバイル決済の普及が、カードエミュレーションモードの成長を推進しており、2030年まで年間17.13%で成長すると予測されています。EV市場もNFCの採用に大きな影響を与えており、2025年に開始される全国的なプラグアンドチャージフレームワークは、NFCを活用した車両と充電器間のシームレスな認証を可能にし、高セキュリティNFCコントローラーの需要を促進しています。

競争環境については、市場の集中度、戦略的動向、資金調達、市場シェア分析に加え、NXP Semiconductors、STMicroelectronics N.V.、Infineon Technologies AG、Sony Group Corporation、Samsung Electronics、Apple Inc.など、主要なグローバル企業の詳細なプロファイルが提供されています。これらのプロファイルには、企業概要、主要セグメント、財務情報、戦略的情報、製品とサービス、および最近の動向が含まれます。

本レポートでは、未開拓の分野や満たされていないニーズの評価を通じて、NFC市場における新たな機会と将来の展望についても分析しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 COVID-19後の非接触型決済の普及

- 4.2.2 スマートフォンOEMによるNFCチップのプリインストール

- 4.2.3 携帯電話NFCのサードパーティウォレットへの規制緩和

- 4.2.4 NFCによるEV「プラグアンドチャージ」認証

- 4.2.5 組み込みNFCタグに対するEUデジタル製品パスポートの義務化

- 4.2.6 空間UXにNFCを採用する折りたたみ式/XRウェアラブル

-

4.3 市場の阻害要因

- 4.3.1 データセキュリティとプライバシーに関する懸念

- 4.3.2 BLEおよびUWBに対する短距離/干渉の制限

- 4.3.3 13.56 MHzフロントエンドチップの供給制約

- 4.3.4 新興市場での普及を遅らせる加盟店トークン化手数料

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済要因が市場に与える影響

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 NFCタグ

- 5.1.2 NFC IC / セキュアエレメント

- 5.1.3 NFCリーダー

- 5.1.4 NFCアンテナ

- 5.1.5 ソフトウェアおよびサービス

-

5.2 動作モード別

- 5.2.1 読み取り/書き込み

- 5.2.2 ピアツーピア

- 5.2.3 カードエミュレーション

-

5.3 アプリケーション別

- 5.3.1 決済

- 5.3.2 アクセス制御

- 5.3.3 ペアリングとコミッショニング

- 5.3.4 IDと認証

- 5.3.5 スマートポスターとマーケティング

- 5.3.6 その他のアプリケーション

-

5.4 エンドデバイス別

- 5.4.1 スマートフォン

- 5.4.2 ウェアラブル

- 5.4.3 PCおよびその他の家電製品

- 5.4.4 医療機器

- 5.4.5 車載インフォテインメント / EV充電器

- 5.4.6 その他のエンドデバイス

-

5.5 エンドユーザー業種別

- 5.5.1 BFSI

- 5.5.2 ITおよび電気通信

- 5.5.3 小売およびeコマース

- 5.5.4 ヘルスケア

- 5.5.5 ホスピタリティおよび運輸

- 5.5.6 政府および公共部門

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 ヨーロッパ

- 5.6.3.1 英国

- 5.6.3.2 ドイツ

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 その他のヨーロッパ諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 インド

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 ASEAN

- 5.6.4.6 その他のアジア太平洋諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 その他の国々

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動きと資金調達

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 NXPセミコンダクターズ

- 6.4.2 STマイクロエレクトロニクス N.V.

- 6.4.3 インフィニオン・テクノロジーズ AG

- 6.4.4 ブロードコム Inc.

- 6.4.5 ソニーグループ株式会社

- 6.4.6 サムスン電子

- 6.4.7 クアルコム・テクノロジーズ

- 6.4.8 東芝デバイス&ストレージ株式会社

- 6.4.9 テキサス・インスツルメンツ Inc.

- 6.4.10 ゼブラ・テクノロジーズ・コーポレーション

- 6.4.11 HIDグローバル

- 6.4.12 タレス(ジェムアルト)

- 6.4.13 ルネサスエレクトロニクス

- 6.4.14 上海復旦マイクロエレクトロニクス

- 6.4.15 アイデンティブ Inc.

- 6.4.16 スマートラック・テクノロジー

- 6.4.17 マーベル・テクノロジー・グループ

- 6.4.18 インサイド・セキュア(ベリマトリックス)

- 6.4.19 ファーウェイ・テクノロジーズ

- 6.4.20 アップル Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

NFC(Near Field Communication)は、近距離無線通信技術の略称であり、数センチメートル程度の非常に短い距離で無線通信を行うための技術です。ISO/IEC 18092として国際標準化されており、非接触型ICカード技術を基盤としています。NFCの最大の特徴は、機器同士を「かざす」だけで通信が開始される手軽さと、その短い通信距離ゆえの高いセキュリティ性です。これにより、スマートフォンやその他のデバイス間で、安全かつ迅速なデータ交換やサービス利用が可能となっています。

NFCには主に三つの動作モードがあります。一つ目は「リーダー/ライターモード」で、NFC対応デバイスがNFCタグや非接触型ICカードから情報を読み取ったり、書き込んだりするモードです。例えば、スマートポスターに埋め込まれたNFCタグにスマートフォンをかざしてウェブサイトにアクセスしたり、製品情報を受け取ったりする際に利用されます。二つ目は「ピアツーピアモード」で、二つのNFC対応デバイスが互いにデータを交換するモードです。例えば、スマートフォン同士をかざして連絡先情報や写真、動画などを簡単に共有することができます。このモードは、BluetoothやWi-FiのペアリングをNFCで簡素化する際にも活用されます。三つ目は「カードエミュレーションモード」で、NFC対応デバイス自体が非接触型ICカードとして機能するモードです。これにより、スマートフォンが交通系ICカードやクレジットカード、社員証などの代わりとなり、決済端末や改札機にかざすだけでサービスを利用できます。このモードは、モバイル決済や入退室管理システムにおいて非常に重要な役割を果たしています。

NFCの用途は多岐にわたります。最も広く知られているのは、スマートフォンを利用した非接触決済です。Apple PayやGoogle Pay、おサイフケータイなどのサービスは、NFCのカードエミュレーションモードを利用して、店舗での支払いを可能にしています。また、公共交通機関の乗車券としても利用されており、SuicaやPASMOなどの交通系ICカードの技術基盤としてもNFCが活用されています。入退室管理システムでは、NFC対応の社員証やスマートフォンをかざすことで、ドアの開閉やセキュリティエリアへのアクセスを制御します。さらに、NFCはデバイス間の簡単なペアリングにも利用されます。例えば、NFC対応のヘッドホンやスピーカーにスマートフォンをかざすだけで、Bluetooth接続が自動的に確立され、すぐに音楽を再生できるようになります。スマートポスターやNFCタグを利用した情報提供サービスも普及しており、観光案内やイベント情報、製品の詳細などを手軽に入手できます。IoTデバイスの初期設定やスマートホーム機器との連携においても、NFCは簡便な接続手段として期待されています。

関連技術としては、まずNFCがその一種である「RFID(Radio Frequency Identification)」が挙げられます。RFIDは無線周波数を用いてタグの情報を非接触で読み書きする技術全般を指し、NFCはその中でも特に近距離通信に特化し、双方向通信やセキュリティ機能が強化されたものです。通信距離が短いNFCは、より広範囲をカバーするRFID(例えば物流管理などで使われるUHF帯RFID)とは異なる用途で利用されます。また、「Bluetooth」や「Wi-Fi」も無線通信技術ですが、NFCとは異なる特性を持ちます。NFCは通信開始が非常に高速で、ペアリングが不要な点が強みですが、データ転送速度や通信距離はBluetoothやWi-Fiに劣ります。そのため、NFCは接続のトリガーとして利用され、その後の大容量データ転送はBluetoothやWi-Fiに引き継ぐといった連携が一般的です。さらに、「QRコード」も情報伝達手段として広く普及していますが、NFCは物理的な接触(かざす動作)を伴うため、カメラでの読み取りが不要であり、より直感的でセキュリティ面でも優位性があります。

NFCの市場背景を見ると、スマートフォンの普及がその成長を大きく牽引してきました。主要なスマートフォンメーカーがNFC機能を標準搭載するようになったことで、NFC対応デバイスが爆発的に増加しました。特に、非接触決済の利便性が世界的に認識され、キャッシュレス化の推進とともにNFCの利用が加速しています。NFC Forumという業界団体が標準化と普及活動を推進しており、異なるメーカーのデバイス間でも互換性が保たれるよう努めています。セキュリティ面では、通信距離が短いこと自体が盗聴やスキミングのリスクを低減しますが、さらにセキュアエレメント(SE)と呼ばれる耐タンパー性の高いチップを搭載することで、決済情報などの機密データを安全に保護する仕組みが確立されています。これにより、金融機関や交通機関といった高いセキュリティが求められる分野での採用が進んでいます。

将来展望として、NFCはIoT(Internet of Things)との融合により、さらにその存在感を増していくと予想されます。スマートホームデバイスの簡単なセットアップ、ウェアラブルデバイスとの連携、スマートシティにおける公共サービスへのアクセスなど、NFCは「かざす」だけで様々なデバイスやサービスをシームレスに接続するハブとなるでしょう。自動車分野では、スマートキーとしての利用や、車内でのパーソナライズされたサービス提供、充電ステーションとの連携などが考えられます。医療・ヘルスケア分野では、患者情報の管理や医療機器の操作、服薬管理などへの応用が期待されています。また、セキュリティ技術のさらなる進化により、生体認証との組み合わせや、より高度な暗号化技術が導入され、NFCを利用したサービスの信頼性は一層高まるでしょう。NFCは、私たちの日常生活において、より多くの場所で、より多くのデバイスとサービスを結びつけ、利便性と安全性を向上させるための不可欠な技術として、その役割を拡大していくと考えられます。