呼吸器・麻酔ディスポーザブル市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

呼吸器・麻酔用ディスポーザブル市場レポートは、デバイスタイプ(喉頭鏡、気管内チューブおよび気管切開チューブ、麻酔・酸素マスクなど)、用途(慢性閉塞性肺疾患(COPD)、外科手術など)、エンドユーザー(病院、クリニック・診療所など)、および地域(北米、欧州など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

呼吸器・麻酔用ディスポーザブル製品市場の概要

本レポートは、呼吸器・麻酔用ディスポーザブル製品市場の規模、トレンド、シェアに関する詳細な分析を提供しています。2025年から2030年までの期間を対象とし、市場の成長要因、抑制要因、セグメント別分析、地域別動向、競争環境について解説しています。

市場規模と成長予測

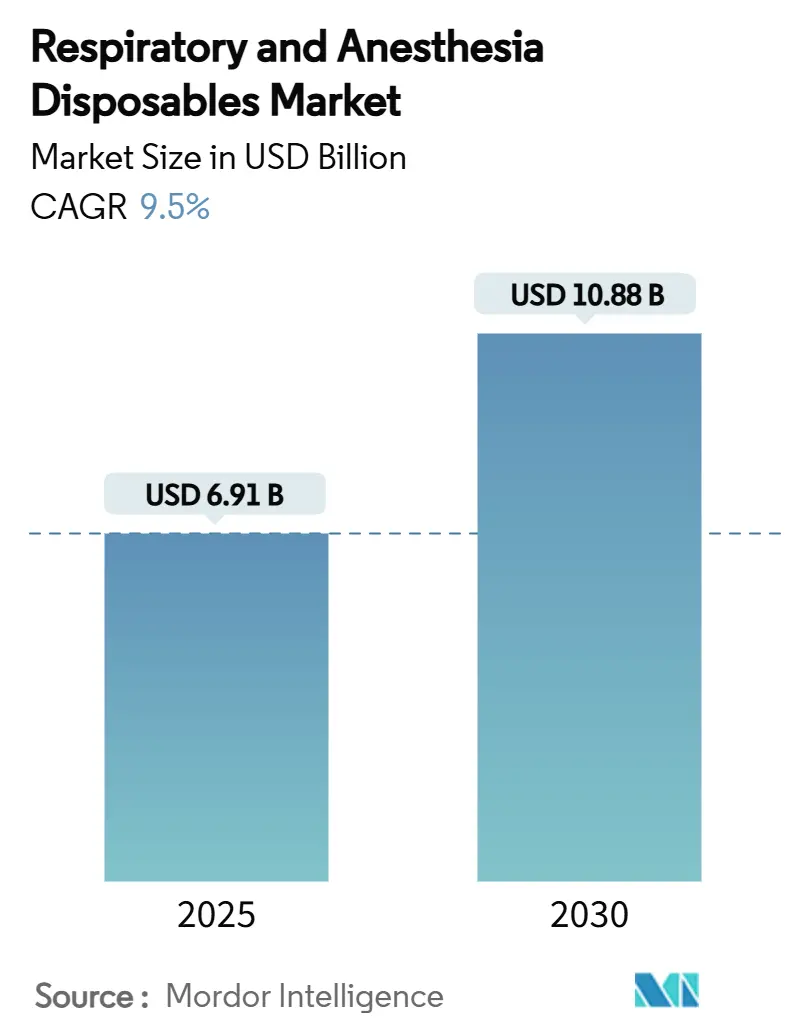

呼吸器・麻酔用ディスポーザブル製品市場は、2025年に69.1億米ドルに達し、2030年には108.8億米ドルに成長すると予測されています。この期間における年平均成長率(CAGR)は9.50%と見込まれています。

* 最も成長が速い市場: アジア太平洋地域

* 最大の市場: 北米

* 市場集中度: 中程度

市場の全体像

この市場は、慢性呼吸器疾患の持続的な蔓延、感染管理プロトコルへの構造的な移行、および在宅医療への嗜好の高まりによって牽引されています。デバイスの革新、特にリアルタイムモニタリング用のセンサーを統合した使い捨て気道製品が、競争上の差別化を鋭くしています。病院が依然として主要な調達先ですが、費用対効果の高いケアモデルが評価されるにつれて、外来および在宅ケアチャネルが急速に拡大しています。地域別に見ると、北米市場は成熟しており革新が豊富である一方、アジア太平洋地域では大量かつ価格に敏感な需要が見られます。

主要なレポートのポイント

* デバイスタイプ別: 2024年には気管内チューブおよび気管切開チューブが市場シェアの30.12%を占め、呼吸器・麻酔用ディスポーザブル製品市場を牽引しました。呼吸回路は2030年までに11.65%のCAGRで成長すると予測されており、全製品カテゴリーの中で最も速い成長率を示す見込みです。

* 用途別: 2024年には慢性閉塞性肺疾患(COPD)が市場規模の33.53%を占めました。睡眠時無呼吸症候群は2025年から2030年の間に12.65%のCAGRで最も高い成長を記録すると予測されています。

* エンドユーザー別: 2024年には病院が収益の51.12%を占めましたが、在宅医療および外来診療の現場は2030年までに10.61%のCAGRで拡大しています。

* 地域別: 2024年には北米が世界の収益の40.82%を占めましたが、アジア太平洋地域は2030年までに10.85%のCAGRを記録すると予測されています。

市場のトレンドと洞察(成長要因)

市場の成長を促進する主な要因は以下の通りです。

1. 呼吸器疾患の有病率の増加(CAGRへの影響: +2.1%):

慢性閉塞性肺疾患は世界中で2億1300万人に影響を与え、年間371万人の死亡を引き起こしており、消耗品である気道デバイスの長期的な需要を支えています。新興経済国における都市化、高齢化、産業汚染が、病院および在宅ケア用の消耗品を必要とする患者層を増加させています。早期介入と継続的なモニタリングへの医療システムの資源シフトは、診断センサーを組み込んだディスポーザブル製品への関心を高めています。呼吸器系の障害が予防可能な入院の主要な原因であるため、支払者は高度な使い捨てデバイスへの投資をコスト回避戦略と見なしています。

2. 外科手術件数の増加(CAGRへの影響: +1.8%):

入院手術件数は2030年までに3%増の3100万件に、外来手術件数は17%増の58.2億件に達すると予想されています。各手術には新しい気道消耗品が必要であり、ディスポーザブル製品の需要は手術件数の増加に直接結びついています。迅速な回転と交差汚染の回避を重視する外来手術センターは、ほぼ使い捨ての気道キットに依存しています。新しい低侵襲およびロボット手術技術は、より高性能な呼吸回路とフィルターを必要とすることが多く、プレミアムセグメントの拡大を後押ししています。

3. 喫煙率の高さ(CAGRへの影響: +1.4%):

アジア太平洋地域は世界の喫煙者の半分以上を占めており、継続的な呼吸器介入を必要とする閉塞性肺疾患の高い発生率を維持しています。東欧および中東の一部地域でも喫煙率が高く、使い捨てデバイスの消費の地理的範囲を広げています。先進国市場では公衆衛生キャンペーンが喫煙率を抑制していますが、既存の患者層は慢性的な呼吸器サポートを必要とし続けています。

4. 使い捨て気道製品に対する感染管理の推進(CAGRへの影響: +2.3%):

米国疾病対策センター(CDC)のガイドラインは、使い捨て製品が再処理された気道機器に内在する交差感染リスクを排除することを強調しています。パンデミック時代の教訓により、感染管理はコスト議論から安全性の必須事項へと格上げされ、多くの急性期医療現場で使い捨て製品の採用が不可欠な標準となっています。米国食品医薬品局(FDA)は、使い捨てデバイスを再処理する病院を製造業者として扱い、完全な規制審査と責任にさらしています。このため、医療提供者は、滅菌済みで個別に包装された製品と明確な管理記録を保証するサプライヤーを好みます。

5. 換気モニタリング用AI対応使い捨てセンサー(CAGRへの影響: +1.2%):

AI対応の使い捨てセンサーは、換気モニタリングにおいて革新的な進歩をもたらしています。北米とEUが早期に採用し、アジア太平洋地域がそれに続いています。これにより、リアルタイムのデータに基づいたより正確な換気管理が可能になり、患者の転帰改善と医療コスト削減に貢献すると期待されています。

市場のトレンドと洞察(抑制要因)

市場の成長を抑制する主な要因は以下の通りです。

1. 使い捨て消耗品の高コスト(CAGRへの影響: -1.6%):

2023年の医療用品支出は1469億米ドルに達し、平均的な病院予算の10.5%を占めました。支払者の償還がインフレに追いつかないことが多いため、医療提供者はあらゆる購入注文を精査し、積極的な交渉と複数年契約を余儀なくされています。製造業者は、合併症率の低減と患者の回転率向上を通じて、総所有コストの低減を実証する必要があります。

2. 大量購入入札によるマージン圧力(CAGRへの影響: -1.2%):

グループ購入組織や国の入札は、特にヨーロッパと北米で購買力を統合しています。多様なポートフォリオを持つ大手サプライヤーは、薄い単位マージンを吸収できますが、小規模企業は競争に苦戦する可能性があります。戦略的差別化は、もはや価格だけでなく、信頼できる供給、文書化されたコンプライアンス、および付帯サービス提供に依存しています。

3. 製品登録に要する長い期間(CAGRへの影響: -0.8%):

製品登録に要する長い期間は、新製品の市場投入を遅らせ、特に規制効率が異なる地域において、市場の成長を妨げる要因となっています。

4. 使い捨てプラスチックに対する持続可能性への反発(CAGRへの影響: -1.1%):

使い捨てプラスチックに対する持続可能性への反発は、特にEUを中心に、環境意識の高い地域に拡大しています。これは、メーカーにリサイクル可能な素材への移行や、より環境に優しい製品設計を求める圧力をかけています。

セグメント分析

* デバイスタイプ別: 気管内チューブの優位性とスマート回路の勢い

気管内チューブおよび気管切開チューブは、2024年に呼吸器・麻酔用ディスポーザブル製品市場シェアの30.12%を占め、緊急、集中治療、手術現場における気道管理の中心的な役割を強調しています。感染リスクを軽減するため、すべての挿管処置には新しい使い捨てチューブが必要であるため、これらは依然として需要の柱です。呼吸回路市場は11.65%のCAGRで拡大すると予測されており、連続的な患者モニタリングのために回路に組み込まれたセンサーに依存する閉ループ換気プラットフォームの採用によって支えられています。喉頭鏡の需要は、初回成功率を高め、軟組織の損傷を減らすビデオ対応ブレードへの移行から恩恵を受けています。麻酔および酸素マスクは手術件数に応じて成長し、フィルターおよび熱湿交換器は感染管理プロトコルがろ過要件を厳格化するにつれて牽引力を増しています。

* 用途別: COPDの規模と睡眠時無呼吸症候群の増加

COPDは2024年の需要の33.53%を占め、大規模な患者層が院内および在宅での呼吸器サポートを必要とするため、引き続き需要の柱となっています。睡眠時無呼吸症候群に関連する市場規模は12.65%のCAGRで成長しており、広範な診断の拡大と、長期的な心血管リスクを強調する公衆衛生キャンペーンを反映しています。在宅睡眠検査および自動調整CPAPシステムは、定期的な交換が必要な鼻枕、フィルター、加湿チャンバーなどの使い捨てインターフェースに依存しており、継続的な収益源を強化しています。

* エンドユーザー別: 病院が規模を維持し、在宅医療が勢いを増す

病院は2024年に収益の51.12%を維持しました。これは主に、集中治療室や手術室が高性能なディスポーザブル製品を使用し、高いマージンを確保しているためです。しかし、呼吸器・麻酔用ディスポーザブル製品市場は、支払者がより低コストな環境に治療を移行させるにつれて、在宅医療および外来チャネルで10.61%の急速なCAGRを記録しています。患者は、特にCOPDや睡眠時無呼吸症候群などの慢性疾患において、在宅での治療継続性を高く評価しています。診療所や医師のオフィスも、以前は入院が必要だった外来処置をより多く実施することでシェアを拡大しています。

地域分析

* 北米: 2024年には世界の収益の40.82%を占め、高度な病院インフラ、予測可能な償還、AI統合呼吸回路の早期採用に支えられています。米国市場は、選択的手術の回復と、高い併存疾患率を持つ高齢化人口から恩恵を受けています。カナダの単一支払者制度はエビデンスに基づいたコスト正当化を求めていますが、臨床的価値が明確な場合にはプレミアムなディスポーザブル製品にも資金を提供しています。メキシコは、病院の近代化と国際的に認められた感染管理製品を必要とする医療観光の成長を通じて、地域的な機会を広げています。

* ヨーロッパ: 2番目に大きな収益を占める地域であり、医療機器規制2017/745を通じて規制の方向性を定めています。この規制は、市販後監視とトレーサビリティの基準を引き上げています。包装および包装廃棄物規制はまもなくリサイクル可能性を義務付け、呼吸器・麻酔用ディスポーザブル製品市場全体で材料の革新を促しています。ドイツ、フランス、英国はセンサー対応の気道消耗品の早期採用国であり続けていますが、南ヨーロッパは費用対効果の高い製品ラインを優先しています。

* アジア太平洋: 2030年までに10.85%のCAGRで最も急速に成長している地域です。中国は、大気汚染関連の呼吸器疾患と広範なICU容量の拡大によって、需要量でリードしています。日本は、労働力不足の中で看護師の負担を軽減するプレミアム製品を重視しており、韓国は高性能ディスポーザブル製品を指定するスマート手術室の展開を加速しています。インドと東南アジアは、米国FDAまたはEU CE基準を満たしながらも手頃な価格の使い捨てデバイスに傾倒しており、多国籍および国内メーカーに現地生産の機会を開いています。

競争環境

呼吸器・麻酔用ディスポーザブル製品業界は、中程度の断片化が続いています。Teleflex、Medtronic、Philipsは、気道消耗品をモニタリングシステムや設備エコシステムと組み合わせることで、市場のハイエンドでの地位を維持しています。競争は激化しており、デジタルヘルス分野の新規参入企業が既存のディスポーザブル製品ベンダーと協力しています。Becton DickinsonはEdwards LifesciencesのCritical Care製品グループを42億米ドルで買収することに合意し、使い捨てセンサーに依存するスマートコネクテッドケア製品を強化しています。Ambuは使い捨て内視鏡で知られていますが、麻酔用ディスポーザブル製品ラインを拡大し続けています。一方、プライベートブランドのサプライヤーは、特にアジア太平洋地域と南米で、基本的なマスクや呼吸バッグにおいて価格競争を激化させています。

パンデミックによる供給不足の後、サプライチェーンの回復力が差別化要因として浮上しました。2024年の米国病院協会調査では、医療提供者の93%が依然として断続的な在庫切れを経験しており、複数調達戦略を促しています。異なる地域やニアショア施設に二重の製造拠点を維持するベンダーが優先されるパートナーとなっています。持続可能性の資格も契約基準に含まれるようになり、リサイクル可能な材料のために工場を改修する資金力のある大企業が有利になっています。全体として、競争環境は、価格だけでなく、規模、規制に関する専門知識、および技術統合の組み合わせを重視しています。

主要企業

* Koninklijke Philips N.V.

* Boston Scientific Corporation

* Medtronic PLC

* Becton, Dickinson and Company

* Teleflex Inc.

最近の業界動向

* 2025年6月: North American Partners in AnesthesiaとSentara Health Plansが、麻酔ケアの患者転帰を改善しつつコストを削減することを目的とした品質ベースのプログラムを開始しました。

* 2025年1月: EmpNiaが、画像誘導放射線治療中の呼吸運動を追跡する使い捨てセンサーパッド「eMotus」のFDA承認を取得しました。

「世界の呼吸器・麻酔用ディスポーザブル市場」に関する本レポートは、患者間の交差汚染を防止するために設計された単回使用の医療消耗品に焦点を当てています。これらのディスポーザブル製品は、再感染のリスクを排除し、医療システムにおける経済的負担を軽減する上で重要な役割を果たすと定義されています。

本市場は、デバイスタイプ、用途、エンドユーザー、および地域という多角的な視点から詳細に分析されています。デバイスタイプ別では、喉頭鏡、気管内・気管切開チューブ、麻酔・酸素マスク、呼吸回路、手動・バッグ式蘇生器、リザーバー/呼吸バッグ、フィルター・HME(熱・水分交換器)、およびその他の使い捨て品目が含まれます。用途別では、慢性閉塞性肺疾患(COPD)、外科手術、喘息、睡眠時無呼吸症候群、救急・外傷用途といった主要な臨床分野が網羅されています。エンドユーザーは、病院、診療所・医師のオフィス、外傷・救急センター、在宅医療・外来診療施設に分類され、それぞれの需要特性が分析されています。地理的セグメンテーションでは、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、その他アジア太平洋)、中東・アフリカ(GCC諸国、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)の主要地域に加え、世界17カ国の市場規模とトレンドが米ドル建てで提供されており、広範な地域カバレッジが特徴です。

市場は堅調な成長軌道にあり、2025年には69.1億米ドルの市場価値が見込まれ、2030年までには108.8億米ドルに達すると予測されています。

市場の成長を牽引する主な要因は多岐にわたります。呼吸器疾患の罹患率上昇、世界的な外科手術件数の増加、喫煙者の高頻度、単回使用の気道製品に対する感染管理の厳格化、そして換気モニタリングのためのAI対応使い捨てセンサーといった技術革新が挙げられます。特に、呼吸回路は2030年まで年平均成長率11.65%で最も急速に成長するデバイスカテゴリであり、睡眠時無呼吸症候群用ディスポーザブルは年平均成長率12.65%で他の臨床用途を上回る顕著な成長を示しています。

一方で、市場の成長を抑制するいくつかの課題も存在します。使い捨て消耗品の比較的高価なコスト、大量購入入札による利益率への圧力、製品登録に要する期間の長期化、そして使い捨てプラスチックに対する持続可能性への反発といった環境問題が挙げられます。技術的な展望としては、AI対応使い捨てセンサーのような革新が市場に新たな機会をもたらす可能性があります。また、ポーターのファイブフォース分析を通じて、新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさといった市場の競争構造が評価されています。

エンドユーザー別では、病院が世界収益の51.12%を占める最大の購入者であり続けています。これは、集中治療室や手術室において、高仕様な単回使用気道製品が不可欠であるためです。地域別では、アジア太平洋地域がインフラ拡大と呼吸器疾患の罹患率上昇に牽引され、2030年まで年平均成長率10.85%で最も急速に成長すると予測されており、この地域の潜在的な重要性が強調されています。

競争環境については、市場集中度、市場シェア分析、およびTeleflex Inc.、Medtronic plc、Koninklijke Philips N.V.、Ambu A/S、Becton, Dickinson and Company、ResMed Inc.、Fisher & Paykel Healthcareなど、多数の主要企業の詳細な企業プロファイルが含まれており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向が提供されています。

将来の展望として、市場機会と未充足ニーズの評価が行われています。特に、欧州における持続可能性規制は、市場に大きな影響を与えると見られています。2030年までにすべての包装材をリサイクル可能にするという要件は、新素材への投資を促し、コンプライアンスコストを増加させるため、研究開発能力を持つ大手企業に有利に働く可能性があります。

このレポートは、世界の呼吸器・麻酔用ディスポーザブル市場の現状と将来に関する包括的な洞察を提供し、市場関係者が戦略的な意思決定を行う上で貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 呼吸器疾患の有病率の増加

- 4.2.2 外科手術件数の増加

- 4.2.3 喫煙の有病率の高さ

- 4.2.4 使い捨て気道製品に対する感染管理の推進

- 4.2.5 換気モニタリング用AI対応使い捨てセンサー

-

4.3 市場の阻害要因

- 4.3.1 使い捨て消耗品の高コスト

- 4.3.2 大量購入入札によるマージン圧力

- 4.3.3 長い製品登録期間

- 4.3.4 使い捨てプラスチックに対する持続可能性への反発

- 4.4 技術的展望

-

4.5 ポーターのファイブフォース

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 デバイスタイプ別

- 5.1.1 喉頭鏡

- 5.1.2 気管内チューブおよび気管切開チューブ

- 5.1.3 麻酔マスクおよび酸素マスク

- 5.1.4 呼吸回路

- 5.1.5 手動式およびバッグ式蘇生器

- 5.1.6 リザーバー/呼吸バッグ

- 5.1.7 フィルターおよびHME

- 5.1.8 その他の使い捨て品

-

5.2 用途別

- 5.2.1 慢性閉塞性肺疾患(COPD)

- 5.2.2 外科手術

- 5.2.3 喘息

- 5.2.4 睡眠時無呼吸

- 5.2.5 緊急時および外傷時使用

-

5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 クリニックおよび診療所

- 5.3.3 外傷・救急センター

- 5.3.4 在宅医療および外来環境

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 Teleflex Inc.

- 6.3.2 Medtronic plc

- 6.3.3 Koninklijke Philips N.V.

- 6.3.4 Ambu A/S

- 6.3.5 Becton, Dickinson and Company

- 6.3.6 ResMed Inc.

- 6.3.7 Fisher & Paykel Healthcare

- 6.3.8 Vyaire Medical Inc.

- 6.3.9 Armstrong Medical Industries Inc.

- 6.3.10 SunMed

- 6.3.11 Intersurgical Ltd.

- 6.3.12 Flexicare Medical Ltd.

- 6.3.13 Cardinal Health Inc.

- 6.3.14 GE Healthcare

- 6.3.15 ICU Medical Inc.

- 6.3.16 Dragerwerk AG & Co. KGaA

- 6.3.17 B. Braun Melsungen AG

- 6.3.18 PARI Respiratory Equipment Inc.

- 6.3.19 Boston Scientific Corporation

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

呼吸器・麻酔ディスポーザブルとは、患者様の呼吸管理や麻酔処置において一度使用された後に廃棄される医療機器の総称でございます。これらは感染リスクの低減、衛生管理の徹底、そして医療現場における作業効率の向上を主な目的として開発され、広く利用されております。手術室での全身麻酔時、集中治療室(ICU)での人工呼吸管理、救急医療現場での緊急気道確保、さらには一般病棟での酸素療法や吸引処置など、多岐にわたる医療シーンで不可欠な役割を担っております。再利用可能な医療機器と比較して、洗浄や滅菌といった手間が不要であるため、医療従事者の負担軽減にも貢献し、常に清潔で安全な医療提供の基盤となっております。

呼吸器・麻酔ディスポーザブル製品は非常に多岐にわたります。主なものとしては、人工呼吸器と患者様を接続する「呼吸回路」が挙げられ、これには蛇管、細菌・ウイルスフィルター、加湿機能を持つ人工鼻(HMEF)、ウォータートラップなどが含まれます。次に、気道確保に用いられる「気管チューブ」や「気管切開チューブ」があり、カフ付き、カフなし、強化型など多様なタイプがございます。麻酔導入時に使用される「麻酔マスク」、気管挿管時に喉頭を展開する「喉頭鏡ブレード」も感染管理の観点からディスポーザブル化が進んでおります。その他にも、気道内の分泌物を除去する「吸引カテーテル」、酸素投与に用いられる「酸素マスク」や「鼻カニューレ」、麻酔器と患者様をつなぐ「麻酔回路」、そして麻酔や呼吸管理に関連する各種のシリンジ、針、点滴ルート、カテーテル類なども頻繁に使用され、それぞれが特定の機能と役割を持ち、安全な医療提供に貢献しております。

これらの呼吸器・麻酔ディスポーザブル製品は、医療現場の様々な場面で不可欠な役割を果たしております。最も代表的な用途は、手術室における全身麻酔時の気道確保と人工呼吸管理でございます。麻酔導入から覚醒に至るまで、患者様の呼吸状態を安定させ、麻酔ガスの適切な供給と排出を可能にします。また、集中治療室(ICU)では、重症患者様の長期的な人工呼吸管理や呼吸補助に用いられ、生命維持に直結する重要な役割を担っております。救急医療の現場では、意識障害や呼吸不全の患者様に対し、迅速な気道確保と呼吸管理を行うために不可欠でございます。さらに、内視鏡検査時の鎮静・麻酔補助、一般病棟での酸素療法や気道内の分泌物吸引処置など、その用途は広範囲に及びます。これらの製品は、患者様の呼吸機能を適切に管理し、麻酔を安全に実施するだけでなく、医療従事者が感染リスクを最小限に抑えつつ、効率的に処置を行えるよう支援する目的で使用されております。

呼吸器・麻酔ディスポーザブル製品の進化は、様々な関連技術の発展によって支えられております。まず、製品の「素材」に関する技術革新が挙げられ、患者様の生体適合性を高め、アレルギー反応のリスクを低減するために、PVCフリーやDEHPフリーといった環境にも配慮した素材が開発されております。また、軽量化や柔軟性の向上により、患者様の快適性や医療従事者の操作性が向上しております。次に、「フィルター技術」の進化も目覚ましく、高性能な細菌・ウイルスフィルターや、加湿機能とフィルター機能を一体化したHMEF(人工鼻フィルター)は、交差感染防止と気道乾燥防止に貢献しております。製品の「デザイン」も、患者様の解剖学的構造に合わせた改良が加えられ、より安全で確実な処置を可能にしております。一部の先進的な製品では、呼吸状態をリアルタイムでモニタリングするためのセンサーが組み込まれるなど、「モニタリング機能との統合」も進展しております。確実な「滅菌技術」も、ディスポーザブル製品の安全性を保証する上で不可欠です。近年では、医療廃棄物増加への対応として、リサイクル可能な素材や生分解性素材の開発といった「環境配慮型製品」への取り組みも加速しております。

呼吸器・麻酔ディスポーザブル製品の市場は、複数の要因によって成長を続けております。最大の成長要因の一つは、世界的な「高齢化社会の進展」でございます。高齢者の増加に伴い、手術件数や集中治療を必要とする患者様が増加しており、それに伴いディスポーザブル製品の需要も拡大しております。また、「感染症対策の強化」も市場を牽引する重要な要素でございます。特に、COVID-19パンデミックを経験したことで、医療現場における交差感染防止の意識が飛躍的に高まり、ディスポーザブル製品の利用がさらに推奨されるようになりました。医療安全に対する意識の高まりも、再利用可能な機器よりも感染リスクが低いディスポーザブル製品の採用を後押ししております。さらに、製品の「コストパフォーマンス向上」や、新興国における「医療インフラの整備」も市場拡大に寄与しております。一方で、市場にはいくつかの課題も存在いたします。医療費抑制圧力は常に存在し、製品価格の適正化が求められております。また、ディスポーザブル製品の増加は「医療廃棄物の増加」という環境負荷の問題を引き起こしており、その対策が喫緊の課題でございます。サプライチェーンの安定性確保や、製品の品質管理と安全性確保も、メーカーにとって重要な課題でございます。

呼吸器・麻酔ディスポーザブル製品の今後の展望は、さらなる「高機能化・多機能化」が鍵となるでしょう。例えば、呼吸状態をより詳細にモニタリングできるセンサーを内蔵した製品や、AIを活用して患者様の呼吸パターンを分析し、最適な呼吸管理を提案するスマートなディスポーザブル製品の開発が期待されます。また、患者様の体格や病態、特定の疾患に合わせた「個別化医療への対応」も進むと考えられ、よりパーソナライズされた安全かつ効果的な治療が可能となります。環境問題への意識の高まりから、「環境配慮型製品の普及」は今後も加速するでしょう。リサイクル可能な素材や生分解性素材の開発、そしてそれらの製品が広く導入されることが期待されます。さらに、遠隔医療や在宅医療の普及に伴い、病院外での使用に適した小型・軽量で操作が容易なディスポーザブル製品の需要も高まるでしょう。これらの技術革新と市場ニーズへの対応が、呼吸器・麻酔ディスポーザブル製品市場の持続的な成長を牽引していくことになります。