オプトアイソレーター市場規模・シェア分析 – 成長トレンドおよび予測 (2025年~2030年)

オプトアイソレーター市場レポートは、タイプ別(偏波依存型、偏波無依存型、ファラデーローテーター、自由空間型、ファイバーインライン型、フォトニック集積型)、電力レベル別(低、中、高)、用途別(光ファイバー通信、レーザーシステム、イメージングなど)、エンドユーザー産業別(通信、産業、自動車など)、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

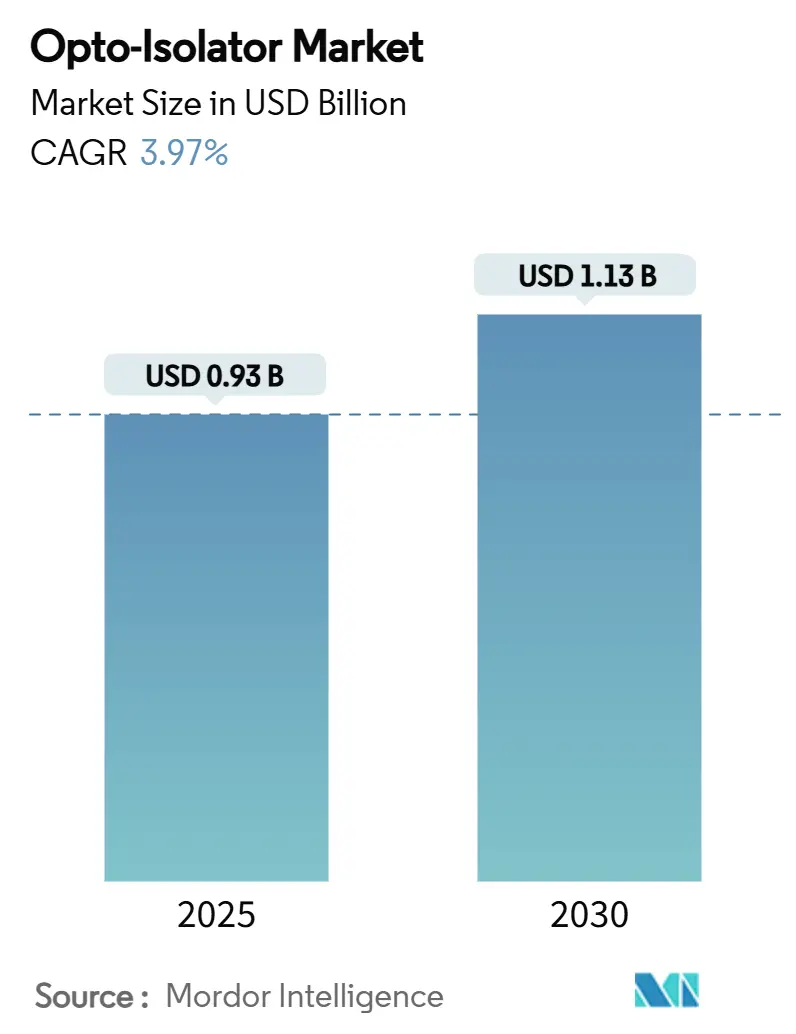

オプトアイソレーター市場は、2025年に0.93億米ドルと評価され、2030年には1.13億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は3.97%で推移する見込みです。この成長は、電気自動車(EV)や再生可能エネルギーシステムにおける高電圧パワーエレクトロニクスの普及拡大、産業オートメーションにおけるガルバニック絶縁の厳格化、および世界的な光ファイバーインフラの着実な構築によって牽引されています。市場は、ディスクリートデバイスからフォトニック集積ソリューションへの緩やかな移行により、小型化と帯域幅の向上を巡る競争が激化し、競争環境が変化しています。北米は、通信への大規模な投資と量子コンピューティングにおける初期の取り組みにより、市場をリードし続けています。一方、アジア太平洋地域は最も急速な需要増加を示しています。競争活動としては、大手半導体企業が完全な絶縁ソリューションをバンドルする一方で、専門ベンダーは50dBを超える絶縁を必要とするニッチ市場を守っています。しかし、一部の設計においてサイズと電力の優位性を提供するデジタルアイソレーターが課題となっており、これらはマルチギガヘルツ周波数で光デバイスが優位に立つ領域では及ばない点があります。

主要な市場動向と洞察

成長要因

オプトアイソレーター市場の成長を促進する主な要因は以下の通りです。

* EVおよび再生可能エネルギーにおける高電圧パワーエレクトロニクスの普及(CAGRへの影響:+1.2%): 電気駆動プラットフォームや大規模再生可能エネルギーシステムでは、バッテリー管理やインバーター段階で900Vまでの絶縁電圧が必要とされています。東芝のTLX9152Mのような5kVrmsの光リレーは、400Vバッテリーストリングに対応し、AEC-Q101認定を受けています。

* 光ファイバー通信ネットワークとハイパースケールデータセンターの拡大(CAGRへの影響:+0.9%): 世界的な5Gバックホール、海底ケーブル、ハイパースケールデータセンターの相互接続では、1310nmから1610nmで動作するレーザーに対して40dBを超える絶縁と0.5dB未満の挿入損失が日常的に求められています。

* 産業オートメーションにおける強化されたガルバニック絶縁の規制強化(IEC 62368-1)(CAGRへの影響:+0.7%): IEC 62368-1は2024年に従来のIEC 60950-1およびIEC 60065に取って代わり、工場オートメーションにおける強化絶縁の基準を引き上げました。

* フォトニック集積回路(PIC)へのアイソレーターの統合(CAGRへの影響:+0.6%): イェール大学が発表したチップスケール非磁性アイソレーターは、2THzの光帯域幅で動作し、オンチップの後方反射抑制の新たな基準を打ち立てました。

* 超低ノイズ絶縁を必要とする量子フォトニクス計測の出現(CAGRへの影響:+0.4%)。

* 宇宙プラットフォーム向け衛星レーザー通信モジュールでの採用(CAGRへの影響:+0.3%)。

抑制要因

市場の成長を抑制する主な要因は以下の通りです。

* デジタル/容量性/トランスフォーマーアイソレーターからの代替脅威(CAGRへの影響:-0.8%): 容量性およびトランスフォーマーアイソレーターは、コンパクトなフットプリントと低い静止電流を提供し、特に自動車のドメインコントローラーや産業用センサーで魅力的です。

* 偏波無依存アイソレーターの高い製造コスト(CAGRへの影響:-0.6%): 偏波無依存型は、偏波依存型製品と比較して、精密なアライメントと特殊な磁気光学結晶を必要とするため、単価が高くなります。

* ファラデー回転子用希土類ガーネットのサプライチェーンの逼迫(CAGRへの影響:-0.5%)。

* 10Wを超える超高速レーザーアイソレーターにおける熱安定性の限界(CAGRへの影響:-0.3%)。

セグメント分析

タイプ別

* 偏波依存型アイソレーター: 2024年の収益の41%を占め、低挿入損失とコストを重視する主流の光ファイバーネットワークを支えています。

* フォトニック集積型アイソレーター: 2025年から2030年にかけて4.30%のCAGRで最も高い成長を記録すると予測されています。LiDARや量子計測機器の初期採用者は、1THzを超える帯域幅と50dBを超える絶縁を追求しています。

* ファラデー回転子自由空間型アイソレーター: 45dBを超える絶縁と最大6mmの開口を必要とする科学用レーザーや光ファイバー増幅器で存在感を示しています。

* 光ファイバーインライン型: 通信セグメントを支配しています。

電力レベル別

* 低電力デバイス(1W未満): 2024年の出荷量の48%を占め、トランシーバーモジュール、EDFAポンプレーザー、コヒーレントプラガブルに利用されています。

* 高電力デバイス(10W超): 4.50%で最も急速に成長しており、ファイバーレーザーカッター、医療用手術レーザー、極端紫外線(EUV)計測の拡大に伴い需要が増加しています。

* 中電力デバイス(1~10W): 増幅器や診断用レーザーでバランスの取れた位置を占めています。

アプリケーション別

* 通信: 2024年の収益の60%を占め、長距離、メトロ、データセンターの光通信における後方反射保護の重要性を強調しています。

* RFおよびマイクロ波フォトニクス: 2030年まで5.10%のCAGRで最も急速に成長しています。薄膜リチウムナイオベート上の集積マイクロ波フォトニック回路は、60dBを超える除去率を持つチューナブルノッチフィルターを提供します。

* その他: レーザー加工、医療治療、イメージング、分散型光ファイバーセンシングなどが需要を補完します。

エンドユーザー産業別

* 通信およびデータセンター: 2024年の出荷量の55%を消費し、絶え間ない帯域幅の成長とハイパースケール投資を反映しています。

* 自動車およびEV: 5.10%のCAGRで成長しています。車載充電器やトラクションインバーターの絶縁定格が引き上げられ、3.75kVrms認定の車載グレードオプトカプラーの採用が促されています。

* その他: 産業オートメーション、防衛、航空宇宙、医療、科学研究などが含まれます。

このレポートは、オプトアイソレーター市場に関する詳細な分析を提供しています。オプトアイソレーターは、光の形でデータを伝送しながら、システム内の異なる部分間で電気的絶縁を提供する電子部品であり、電圧スパイクやノイズから敏感な電子機器を保護し、システムの信頼性と寿命を確保するために不可欠です。

市場の概要と主要な調査結果

オプトアイソレーター市場は、2025年には0.93億米ドル規模に達し、2030年には1.13億米ドルに成長すると予測されています。

市場を牽引する主要なセグメントは、通信分野での広範な展開に支えられた「偏波依存型アイソレーター」であり、収益シェアの41%を占めています。

地域別では、アジア太平洋地域が最も速い成長を示しており、2030年までの年平均成長率(CAGR)は6.20%と予測されています。これは、5Gの展開、FTTH(Fiber-to-the-Home)の拡大、およびエレクトロニクス製造規模の拡大が主な要因です。

統合型フォトニックアイソレーターは、より小型のフットプリントと広帯域幅を実現する可能性を秘めており、非磁性設計の成熟に伴い、4.30%のCAGRで成長しています。

一方で、デジタルアイソレーター(容量性およびトランスフォーマーアイソレーター)は、一部の低周波数リンクにおいて低消費電力と小型化を提供し、帯域幅の余裕が重要でない分野で光アイソレーターのシェアを奪う可能性があります。

通信分野以外では、電気自動車(EV)、産業オートメーション、高出力レーザー加工、量子コンピューティングといった分野が、安全性と性能目標を達成するために堅牢な光絶縁を必要とし、新たな需要を牽引しています。

市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

* EVおよび再生可能エネルギー分野における高電圧パワーエレクトロニクスの普及。

* 光ファイバー通信ネットワークとハイパースケールデータセンターの拡大。

* 産業オートメーションにおける強化されたガルバニック絶縁(IEC 62368-1)に対する規制強化。

* フォトニック集積回路(PIC)へのアイソレーターの統合。

* 超低ノイズ絶縁を必要とする量子フォトニクス計測の出現。

* 宇宙認定プラットフォーム向け衛星レーザー通信モジュールへの採用。

市場の阻害要因

市場の成長を抑制する要因としては、以下が挙げられます。

* デジタル、容量性、トランスフォーマーアイソレーターからの代替の脅威。

* 偏波独立型アイソレーターの高い製造コスト。

* ファラデー回転子用希土類ガーネットのサプライチェーンの逼迫。

* 10Wを超える超高速レーザーアイソレーターにおける熱安定性の限界。

市場のセグメンテーション

本レポートでは、市場を以下の主要なセグメントに分類して分析しています。

* タイプ別: 偏波依存型、偏波独立型、ファラデー回転子型、自由空間型、ファイバーインライン型、フォトニック集積型アイソレーター。

* 電力レベル別: 低電力(1W未満)、中電力(1-10W)、高電力(10W超)。

* アプリケーション別: 光ファイバー通信、レーザーシステムおよび材料加工、イメージングおよびセンシングシステム、計測および試験装置、RFおよびマイクロ波フォトニクス、その他。

* 最終用途産業別: 通信およびデータセンター、産業オートメーションおよびパワーエレクトロニクス、自動車およびEV、家電、医療およびライフサイエンス、航空宇宙および防衛。

* 地域別: 北米、南米、ヨーロッパ、アジア太平洋、中東、アフリカ。

競争環境と将来の展望

レポートには、Broadcom Inc.、Infineon Technologies AG、Toshiba Corp.など、主要な市場参加者の企業プロファイルが含まれており、市場集中度、戦略的動向、市場シェア分析が提供されています。また、市場の機会と将来の展望についても評価されています。

![]()

1. はじめに

2. 調査の前提条件と市場の定義

- 2.1 調査範囲

- 2.2 調査方法

3. エグゼクティブサマリー

4. 市場の状況

5. 市場概要

-

5.1 市場の推進要因

- 5.1.1 EVおよび再生可能エネルギーにおける高電圧パワーエレクトロニクスの普及

- 5.1.2 光ファイバー通信ネットワークとハイパースケールデータセンターの拡大

- 5.1.3 産業オートメーションにおける強化されたガルバニック絶縁に対する規制の推進 (IEC 62368-1)

- 5.1.4 アイソレーターのフォトニック集積回路(PIC)への統合

- 5.1.5 超低ノイズ絶縁を必要とする量子フォトニクス計測器の出現

- 5.1.6 宇宙認定プラットフォーム向け衛星レーザー通信モジュールでの採用

-

5.2 市場の阻害要因

- 5.2.1 デジタル/容量性/トランスフォーマーアイソレーターからの代替の脅威

- 5.2.2 偏波無依存アイソレーターの高い製造コスト

- 5.2.3 ファラデー回転子用希土類ガーネットのサプライチェーンの逼迫

- 5.2.4 10 Wを超える超高速レーザーアイソレーターにおける熱安定性の限界

- 5.3 産業エコシステム分析

- 5.4 技術的展望

-

5.5 ポーターの5つの力分析

- 5.5.1 供給者の交渉力

- 5.5.2 買い手の交渉力

- 5.5.3 新規参入の脅威

- 5.5.4 代替品の脅威

- 5.5.5 競争の激しさ

6. 市場規模と成長予測(金額)

-

6.1 タイプ別

- 6.1.1 偏波依存型アイソレーター

- 6.1.2 偏波無依存型アイソレーター

- 6.1.3 ファラデー回転子アイソレーター

- 6.1.4 自由空間アイソレーター

- 6.1.5 ファイバーインラインアイソレーター

- 6.1.6 フォトニック集積型アイソレーター

-

6.2 出力レベル別

- 6.2.1 低出力 (1 W未満)

- 6.2.2 中出力 (1-10 W)

- 6.2.3 高出力 (10 W超)

-

6.3 用途別

- 6.3.1 光ファイバー通信

- 6.3.2 レーザーシステムおよび材料加工

- 6.3.3 イメージングおよびセンシングシステム

- 6.3.4 計測器および試験装置

- 6.3.5 RFおよびマイクロ波フォトニクス

- 6.3.6 その他

-

6.4 エンドユーザー産業別

- 6.4.1 通信およびデータセンター

- 6.4.2 産業オートメーションおよびパワーエレクトロニクス

- 6.4.3 自動車およびEV

- 6.4.4 家庭用電化製品

- 6.4.5 医療およびライフサイエンス

- 6.4.6 航空宇宙および防衛

-

6.5 地域別

- 6.5.1 北米

- 6.5.1.1 米国

- 6.5.1.2 カナダ

- 6.5.1.3 メキシコ

- 6.5.2 南米

- 6.5.2.1 ブラジル

- 6.5.2.2 その他の南米諸国

- 6.5.3 欧州

- 6.5.3.1 ドイツ

- 6.5.3.2 英国

- 6.5.3.3 フランス

- 6.5.3.4 ロシア

- 6.5.3.5 その他の欧州諸国

- 6.5.4 アジア太平洋

- 6.5.4.1 中国

- 6.5.4.2 日本

- 6.5.4.3 韓国

- 6.5.4.4 インド

- 6.5.4.5 東南アジア

- 6.5.4.6 その他のアジア太平洋諸国

- 6.5.5 中東

- 6.5.5.1 トルコ

- 6.5.5.2 サウジアラビア

- 6.5.5.3 アラブ首長国連邦

- 6.5.5.4 その他の中東諸国

- 6.5.6 アフリカ

- 6.5.6.1 南アフリカ

- 6.5.6.2 ナイジェリア

- 6.5.6.3 ケニア

- 6.5.6.4 その他のアフリカ諸国

7. 競合情勢

- 7.1 市場集中度

- 7.2 戦略的動き

- 7.3 市場シェア分析

-

7.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 7.4.1 Broadcom Inc.

- 7.4.2 Infineon Technologies AG

- 7.4.3 Toshiba Corp.

- 7.4.4 ON Semiconductor

- 7.4.5 Littelfuse Inc.

- 7.4.6 Vishay Intertechnology Inc.

- 7.4.7 Texas Instruments Inc.

- 7.4.8 TT Electronics plc

- 7.4.9 Taiwan Semiconductor Co. Ltd.

- 7.4.10 Renesas Electronics Corp.

- 7.4.11 Thorlabs Inc.

- 7.4.12 Corning Inc.

- 7.4.13 Oz Optics Ltd.

- 7.4.14 SENKO Advanced Components Inc.

- 7.4.15 Newport Corp. (MKS Instruments)

- 7.4.16 Agiltron Inc.

- 7.4.17 Coherent Corp. (II-VI)

- 7.4.18 Diodes Inc.

- 7.4.19 Analog Devices Inc.

- 7.4.20 Excelitas Technologies Corp.

8. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

オプトアイソレーターは、電気的に絶縁された状態で信号を伝達するための電子部品であり、光を利用して入力側と出力側の回路を分離する点が最大の特徴でございます。一般にフォトカプラや光結合器とも称され、入力された電気信号を発光素子(通常はLED)で光に変換し、その光を受光素子(フォトトランジスタ、フォトダイオード、フォトサイリスタなど)で再び電気信号に戻すことで、信号の伝達を行います。この光による結合は、入力側と出力側の間に物理的な絶縁バリアを形成するため、グランドループの遮断、ノイズの除去、高電圧からの保護、そして異なる電位レベル間の安全な信号伝送を可能にする重要な役割を担っております。特に、高電圧環境やノイズの多い産業機器において、回路の信頼性と安全性を確保するために不可欠な存在でございます。

オプトアイソレーターには、その出力形式によって様々な種類がございます。最も一般的なのはフォトトランジスタ出力型で、DC信号の伝送に適しており、幅広い用途で利用されております。より高い電流増幅率が必要な場合にはフォトダーリントン出力型が用いられますが、応答速度は比較的遅くなる傾向がございます。デジタル信号の高速伝送やロジックレベルでの直接接続を目的とする場合は、フォトIC出力型(ロジック出力型)が選ばれ、TTLやCMOSレベルのデジタル信号を高速かつ高ノイズ耐性で出力することが可能でございます。また、交流負荷の制御には、フォトサイリスタ出力型やフォトトライアック出力型が用いられ、ソリッドステートリレー(SSR)の構成要素としても広く活用されております。入力形式においても、DC入力型とAC入力型があり、絶縁耐圧やパッケージ形状(DIP、SOP、SSOPなど)によっても多岐にわたる製品が提供されております。さらに、アナログ信号の精度を重視したリニアリティの高い製品や、ギガビットクラスの高速通信に対応する製品など、特定の用途に特化した高性能なオプトアイソレーターも開発されております。

その用途は非常に広範にわたります。産業機器分野では、プログラマブルロジックコントローラ(PLC)、インバータ、モーター制御装置、ロボットなど、ノイズの多い環境下での信号分離や高電圧回路と低電圧制御回路間の絶縁に不可欠でございます。医療機器においては、患者と機器の間の電気的絶縁を確保し、安全性を高めるために重要な役割を果たしております。電源回路、特にスイッチング電源のフィードバックループでは、高電圧側と低電圧側の回路を安全に分離し、安定した動作を実現するために用いられます。通信機器では、ネットワークインターフェースやデータ通信においてグランドループの遮断やノイズ対策として活用され、家電製品の制御基板にも広く採用されております。近年では、電気自動車(EV)やハイブリッド車(HEV)のバッテリー管理システム(BMS)やモーター制御、さらには太陽光発電インバータや風力発電システムといった再生可能エネルギー分野においても、高電圧からの保護と信頼性の確保のためにその需要が急速に拡大しております。

オプトアイソレーターに関連する技術としては、まず絶縁技術全般が挙げられます。光結合を用いるオプトアイソレーターに対し、磁気結合(トランスなど)や容量結合(コンデンサなど)を利用して絶縁を行うデジタルアイソレーターは、近年オプトアイソレーターの代替技術として注目されております。デジタルアイソレーターは、一般的に高速性、低消費電力、長寿命といった利点を持つ一方で、サージ耐性やアナログ信号伝送の精度においてオプトアイソレーターが優位な場合もございます。その他、絶縁型DC-DCコンバータによる電源の絶縁、EMI/EMC対策としてのノイズ抑制技術、そして高電圧環境下での安全性を確保するための高電圧技術などが密接に関連しております。また、発光素子や受光素子の性能向上は、半導体製造技術の進歩に大きく依存しており、これらの技術革新がオプトアイソレーターの進化を支えております。

市場背景としては、近年、オプトアイソレーターの需要は堅調に推移しており、特にいくつかの要因がその成長を後押ししております。第一に、産業機器のIoT化やスマートファクトリー化の進展に伴い、デジタル化とネットワーク化が加速し、高信頼性の信号絶縁の必要性が高まっております。第二に、EV/HEV市場の急速な拡大は、バッテリー管理システムやモーター制御における高電圧絶縁の需要を大きく押し上げております。第三に、再生可能エネルギー分野の成長も、太陽光発電や風力発電システムにおける高電圧・高ノイズ環境下での信頼性確保に貢献しております。さらに、医療機器における安全性要求の厳格化も、オプトアイソレーターの需要を喚起する要因となっております。一方で、デジタルアイソレーターとの競合は市場における課題の一つであり、LEDの寿命、応答速度、消費電力の改善、さらなる小型化・高集積化への要求も高まっております。主要なメーカーとしては、ルネサスエレクトロニクス、東芝、シャープといった日本の企業に加え、オン・セミコンダクター、ブロードコム、テキサス・インスツルメンツなど、世界中の多くの半導体メーカーがこの分野に参入し、技術開発競争を繰り広げております。

将来展望としましては、オプトアイソレーターは今後も高性能化、多機能化が進むと予想されます。具体的には、ギガビットクラスのデータ伝送に対応するさらなる高速化、EV/HEVや産業用高電圧システムに対応する高耐圧化、バッテリー駆動機器や省エネ要求に応えるための低消費電力化、そして高密度実装を可能にする小型化・薄型化が追求されるでしょう。また、産業用途や車載用途における高信頼性・長寿命化への要求も一層高まることが見込まれます。アナログ信号伝送においては、センサー信号などの高精度伝送を実現するためのリニアリティ向上も重要な開発テーマでございます。複数のアイソレーター機能を統合したり、電源ICなどの他の機能と組み合わせたりする複合機能化も進む可能性がございます。デジタルアイソレーターとの関係においては、両技術がそれぞれの強みを活かし、共存・棲み分けが進むと考えられます。オプトアイソレーターは、特に高耐圧、高サージ耐性、そしてアナログ信号伝送の精度が求められる分野において、その優位性を維持し続けるでしょう。AI、5G関連機器、データセンター、さらには宇宙・航空分野といった新たな応用分野への展開も期待されており、今後も電子回路の安全性と信頼性を支える基幹部品として、その重要性は増していくものと推測されます。