術中神経モニタリング市場:規模・シェア分析 – 成長動向予測 (2025年~2030年)

術中神経モニタリング市場レポートは、製品・サービス(システム、サービスなど)、ソースタイプ(インソースモニタリング、アウトソースモニタリングなど)、モニタリングモダリティ(体性感覚誘発電位、運動誘発電位など)、外科的用途(脊椎手術、脳神経外科など)、エンドユーザー(病院など)、および地域別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

術中神経モニタリング市場の概要

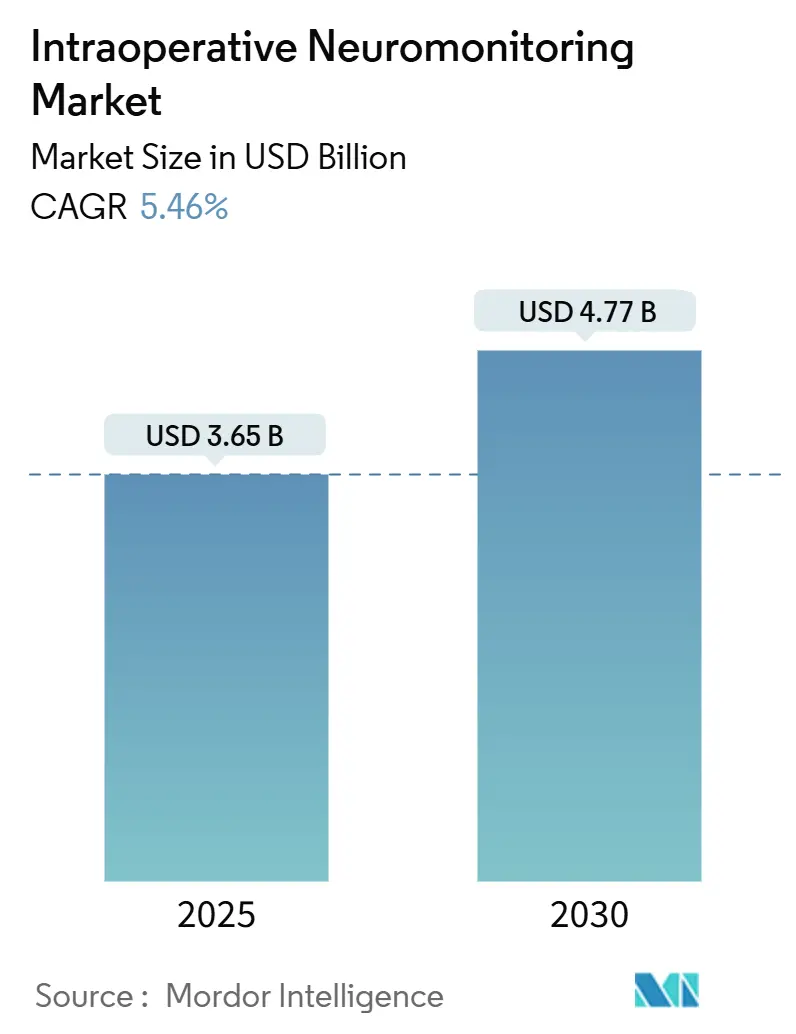

術中神経モニタリング(IONM)市場は、2025年には36.5億米ドルに達し、2030年までに47.7億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.46%です。外科手術の複雑化、リスク軽減のための規制強化、人工知能(AI)と多角的モニタリングの組み合わせが、様々な外科分野で需要を押し上げています。病院や外来手術センターでは、毎秒50回刺激を調整するクローズドループプラットフォームへの依存度が高まっており、これにより法的責任のリスクを低減しつつ、手術の精度が向上しています。認定された神経生理学者の不足が続いているため、アウトソーシングの動きが加速しており、専門サービス企業が急速に規模を拡大しています。また、日本光電によるAd-Tech Medicalの71.4%の株式取得や、2024年のGlobus MedicalとNuVasiveの提携といった合併は、デバイスとサービスを垂直統合したエコシステムへの移行を示しており、競争上の優位性を深めています。

主要な市場動向

* 製品・サービス別: 2024年にはシステムが市場シェアの45.97%を占め、サービスは2030年までにCAGR 6.26%で成長すると予測されています。

* ソースタイプ別: 2024年にはインソースモニタリングが市場規模の55.08%を占めましたが、アウトソースプロバイダーは2030年までにCAGR 6.36%で拡大すると見込まれています。

* モニタリングモダリティ別: 2024年には体性感覚誘発電位(SSEPs)が収益シェアの36.42%を占め、聴覚誘発電位および運動誘発電位(MEPs)がCAGR 6.65%で最も速く成長すると予測されています。

* 外科的適用別: 2024年には脳神経外科が市場シェアの37.75%を占め、脊椎外科は2030年までにCAGR 6.28%で成長すると予測されています。

* エンドユーザー別: 2024年には病院が市場規模の81.98%を占めましたが、外来手術センター(ASCs)は2030年までにCAGR 7.41%で成長すると見込まれています。

* 地域別: 2024年には北米が44.16%の貢献で市場をリードし、アジア太平洋地域は2030年までにCAGR 7.41%で最も速く成長すると予測されています。

市場の推進要因と洞察

1. 慢性疾患の負担増加と手術件数の増加: 高齢化社会は、脊椎、脳、血管手術の件数を増加させており、これらはいずれも神経経路の精密な保護を必要とします。日本のような国々では、AI駆動型プラットフォームを活用して労働力不足を補い、手術の安全性を確保しています。低侵襲手術は、解剖学的視野が狭いため損傷リスクが高まるため、モニタリングの必要性を高めています。

2. 病院および保険会社によるリスク軽減策の義務化: 成果に基づく医療報酬制度は、高リスク症例における術中神経モニタリングの記録を病院に促しています。保険会社は、複雑な脊椎や頭蓋手術中にモニタリングの証拠がない場合、支払いを拒否するケースが増えており、術後の神経学的障害のコストが高いことを反映しています。

3. 急速な技術アップグレード(多角的、AI対応システム): クローズドループシステムは、神経応答を毎秒数十回感知することで刺激を自動的に調整し、誤報率を低減しつつ有効性を向上させています。キリガミにヒントを得た柔軟な3Dプローブは、組織損傷なく高密度な皮質信号を収集し、次世代のフィードバックをハイブリッド手術室にもたらしています。

4. 第三者IONMサービスプロバイダーの成長: 病院は、人員配置の課題や初期設備投資を回避するため、外部の専門家に頼るようになっています。Assure HoldingsによるMPOWERHealthへの450万米ドルの資産売却は、全国的なカバレッジを拡大する規模主導の統合を示しています。

5. 外来およびASCへのポータブルソリューションへの移行: 外来手術センターは、同日退院を求める患者や、低コストを追求する支払い側を惹きつけています。

市場の抑制要因

1. IONMシステムの高い設備投資とサービスコスト: フル機能のコンソール、プローブ、年間サービス契約は、手術件数が限られた病院の予算を圧迫します。低所得地域では、単一のシステムが地域病院の年間設備予算全体を超えることもあります。

2. 認定神経生理学者の不足: 認定取得には数年を要するため、多くの施設が複雑な症例をスケジュールできない状況にあります。経験豊富な専門家の退職が増加することで、このギャップはさらに悪化しています。

3. 新興市場における償還制度の断片化: アジア太平洋、中東・アフリカ、ラテンアメリカなどの新興市場では、償還制度が統一されておらず、市場の成長を妨げる要因となっています。

4. 費用対効果の精査による日常使用の制限: コスト意識の高い医療システムでは、術中神経モニタリングの費用対効果が厳しく評価され、日常的な使用が制限されることがあります。

セグメント分析

* 製品・サービス別: 2024年の収益の38.72%をサービスが占め、施設が内部チームを構築する代わりに専門的な解釈を選択していることを示しています。システムはAI機能により手動調整を減らし、2030年までにCAGR 5.35%で最も力強い成長を見せています。

* ソースタイプ別: 2024年の収益の55.08%をインソースモニタリングが占め、学術医療センターが人員配置とプロトコルの直接管理を好む傾向を反映しています。しかし、アウトソース企業はCAGR 6.36%で市場を上回る成長を遂げています。

* モニタリングモダリティ別: 体性感覚誘発電位(SSEPs)は2024年に36.42%の収益シェアを占め、脊椎手術の主要なモニタリング方法となっています。聴覚および視覚誘発電位はCAGR 5.07%で最も速く成長しており、耳鼻咽喉科および心血管外科での採用が拡大しています。

* 外科的適用別: 脊椎外科は2024年の収益の29.12%を占め、高い損傷リスクと法的責任を反映しています。整形外科手術は、低侵襲関節再建術が神経根を回避するため、CAGR 3.47%で勢いを増しています。

* エンドユーザー別: 病院は2024年の売上の81.98%を占め、集中治療能力と幅広い処置に対応しています。外来手術センター(ASCs)はCAGR 7.41%で成長しており、同日退院を求める患者や低コストを追求する支払い側を惹きつけています。

地域分析

* 北米: 2024年には44.16%のシェアを占め、保険の義務化やAI対応デバイス(クローズドループ脊髄刺激装置など)のFDA承認が市場を牽引しています。

* アジア太平洋: CAGR 7.41%で最も速く成長しており、医療システムの近代化、官民パートナーシップによるロボット手術と神経モニタリングへの投資が恩恵をもたらしています。日本のAI導入は、高齢化する労働力に対応しつつ、手術のスループットを維持しています。

* 欧州: 医療機器規制(MDR)の枠組みの下で緩やかな成長を維持しており、2028年まで移行期間が延長されたことで、企業はコンプライアンス対応に時間をかけることができます。

* ラテンアメリカおよび中東: 都市部の私立病院が償還制度のある地域で導入をリードしており、市場はまだら模様です。

競争環境

市場は断片化と統合の間に位置しています。Medtronic、NuVasive、日本光電などの主要企業は、ハードウェア、ソフトウェア、サービスを統合し、ワンストップソリューションを提供しています。日本光電によるAd-Tech Medicalの買収は、深部電極設計とコンソールを組み合わせ、病院での足跡を広げています。Globus MedicalとNuVasiveの合併は、インプラントとモニタリングサービスを統合し、ケアパスウェイ全体で外科医を囲い込む脊椎エコシステムを形成しています。

サービス企業は、リモートハブと分析ポータルを通じて規模を拡大しています。AIガイドプラットフォームは、予測アラートを提供することで、従来のコンソールメーカーが持つ優位性を侵食する可能性があります。神経モニタリングとロボット工学の融合には未開拓の領域が存在し、独自のフィードバックアルゴリズムが次世代の競争優位性を定義する可能性があります。

最近の業界動動向

* 2025年4月: Globus Medicalは、Nevro Corpを約2.5億米ドルで買収することに合意し、神経調節の範囲を拡大し、HFXプラットフォームを追加しました。

* 2025年4月: Proprioは、Paradigm AIガイダンスシステムについて2度目のFDA 510(k)承認を取得し、術中3D測定を可能にしました。

* 2025年3月: ISINとEUROSPINEは、データ収集を標準化するため、Spine TangoレジストリにIONM専用フォームを導入しました。

本レポートは、神経系に関わる手術中および術後の神経学的欠損リスクを低減する術中神経モニタリング(Intraoperative Neuromonitoring, IONM)市場の詳細な分析を提供しています。IONMシステムは、手術中に脳波(EEG)、筋電図(EMG)、誘発電位といった神経系からの電位を記録し、術後合併症につながる損傷を手術中に検出する重要な役割を担っています。

市場概要と成長予測

世界のIONM市場は、2030年までに年平均成長率(CAGR)5.94%で成長すると予測されています。この成長は、主に以下の要因によって推進されています。

市場の推進要因

1. 慢性疾患の負担増加と手術件数の増加: 慢性疾患の罹患率上昇に伴い、神経系に関わる手術の件数が増加しており、IONMの需要が高まっています。

2. 病院および保険会社によるリスク軽減策の義務化: 患者の安全確保と術後合併症の低減のため、病院や保険会社がIONMの利用を義務付ける政策を導入しています。

3. 急速な技術革新: マルチモーダルシステムやAI対応システムなど、IONM技術の急速な進歩が市場成長を後押ししています。

4. 第三者IONMサービスプロバイダーの成長: 専門的な神経生理学者の不足と自社プログラムの高コストを背景に、第三者サービスプロバイダーの利用が増加しています。これにより、病院は継続的なモニタリングを効率的に確保できるようになります。

5. 外来手術センター(ASC)への移行: 外来手術やASCでの手術が増加するにつれて、ポータブルまたはリモートIONMシステムへの需要が高まっています。

6. ロボット手術およびAR手術プラットフォームとの融合: ロボット支援手術や拡張現実(AR)を活用した手術プラットフォームとの統合が進み、IONMの適用範囲が拡大しています。

市場の抑制要因

一方で、市場の成長を抑制する要因も指摘されています。

1. IONMシステムの高い初期投資およびサービスコスト: システム導入と維持にかかる高額な費用が、特に予算が限られた施設にとって障壁となっています。

2. 認定神経生理学者の不足: 専門知識を持つ認定神経生理学者の世界的な不足が、IONMサービスの提供能力を制限しています。

3. 新興市場における償還の不確実性と断片化: 新興国市場では、IONMサービスの償還ポリシーが不明確であったり、地域によって異なったりするため、普及が遅れる要因となっています。

4. 費用対効果の精査: IONMの費用対効果に対する厳しい目が、ルーチン使用ガイドラインの策定を制限する場合があります。

主要な市場トレンドとセグメンテーション

* アウトソーシングの動向: 認定神経生理学者の不足と自社プログラムの高コストのため、多くの病院がIONMサービスのアウトソーシングを選択しており、効率的な継続的モニタリングを実現しています。

* 最も急速に成長しているモニタリングモダリティ: 聴覚誘発電位(BAEPs)および視覚誘発電位(VEPs)が年平均成長率8.15%で最も急速に拡大しており、耳鼻咽喉科(ENT)および心臓血管外科チームでのIONM利用が広がっています。

* 最も急速に市場が加速している地域: アジア太平洋地域は、医療システムの近代化と先進的な手術技術に対する政府の支援により、年平均成長率8.46%で最も急速な市場加速を示しています。

本レポートでは、市場を以下の主要セグメントに分類し、詳細な分析を提供しています。

* 製品・サービス別: システム、サービス、アクセサリー・消耗品

* ソースタイプ別: インソースモニタリング、アウトソースモニタリング

* モニタリングモダリティ別: 体性感覚誘発電位(SSEPs)、運動誘発電位(MEPs)、脳波(EEG)、筋電図(EMG)、聴覚・視覚誘発電位(BAEPs, VEPs)

* 外科的適用別: 脊椎手術、脳神経外科手術、整形外科手術、耳鼻咽喉科・甲状腺手術、血管・心臓血管外科手術、その他の複雑な処置

* エンドユーザー別: 病院、外来手術センター(ASCs)

* 地域別: 北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、その他ヨーロッパ)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)

競争環境

レポートでは、市場集中度、市場シェア分析、およびAccurate Monitoring、Medtronic plc、日本光電工業株式会社などを含む主要20社の企業プロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向など)が詳細に記述されています。

市場機会と将来展望

最後に、レポートは市場の新たな機会と将来の展望について考察し、未開拓の分野や満たされていないニーズの評価を行っています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 慢性疾患の負担増加と手術件数の増加

- 4.2.2 病院および保険会社による義務的なリスク軽減策

- 4.2.3 急速な技術アップグレード(マルチモーダル、AI対応システム)

- 4.2.4 サードパーティIONMサービスプロバイダーの成長

- 4.2.5 外来およびASCへの移行がポータブル/リモートIONMの需要を促進

- 4.2.6 ロボットおよびAR手術プラットフォームとの融合

-

4.3 市場の阻害要因

- 4.3.1 IONMシステムの高い設備投資およびサービスコスト

- 4.3.2 認定神経生理学者の不足

- 4.3.3 新興市場における断片的で不確実な償還

- 4.3.4 費用対効果の精査による日常使用ガイドラインの制限

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジーの見通し

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

-

5.1 製品・サービス別

- 5.1.1 システム

- 5.1.2 サービス

- 5.1.3 アクセサリー・消耗品

-

5.2 ソースタイプ別

- 5.2.1 内部監視

- 5.2.2 外部委託監視

-

5.3 モニタリングモダリティ別

- 5.3.1 体性感覚誘発電位 (SSEPs)

- 5.3.2 運動誘発電位 (MEPs)

- 5.3.3 脳波検査 (EEG)

- 5.3.4 筋電図検査 (EMG)

- 5.3.5 聴覚・視覚誘発電位 (BAEPs, VEPs)

-

5.4 外科的用途別

- 5.4.1 脊椎手術

- 5.4.2 脳神経外科

- 5.4.3 整形外科手術

- 5.4.4 耳鼻咽喉科・甲状腺手術

- 5.4.5 血管・心臓血管外科手術

- 5.4.6 その他の複雑な処置

-

5.5 エンドユーザー別

- 5.5.1 病院

- 5.5.2 外来手術センター (ASCs)

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 Accurate Monitoring

- 6.3.2 Axis Neuromonitoring

- 6.3.3 Cadwell Industries

- 6.3.4 Checkpoint Surgical

- 6.3.5 Computational Diagnostics Inc.

- 6.3.6 Dr Langer Medical

- 6.3.7 Globus Medical, Inc. (NuVasive Inc.)

- 6.3.8 inomed Medizintechnik GmbH

- 6.3.9 IntraNerve Neuroscience

- 6.3.10 Medsurant Monitoring (Medsurant Health Company)

- 6.3.11 Medtronic plc

- 6.3.12 Natus Medical Inc.

- 6.3.13 NCC Medical Co., Ltd.

- 6.3.14 NeuroMonitoring Technologies

- 6.3.15 NeuroStyle Pte Ltd.

- 6.3.16 Neurovision Medical Products

- 6.3.17 NeuroWave Systems Inc.

- 6.3.18 Nihon Kohden Corporation

- 6.3.19 Sentient Medical Systems

- 6.3.20 SpecialtyCare Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

術中神経モニタリングは、手術中に患者様の神経機能の状態をリアルタイムで評価し、神経損傷のリスクを低減することを目的とした医療技術でございます。特に、脳、脊髄、末梢神経といった重要な神経構造が手術操作によって影響を受ける可能性のある場面で活用されます。麻酔下では患者様からの自覚的な反応が得られないため、客観的な神経機能の評価が不可欠であり、術中神経モニタリングは手術の安全性と術後の神経機能温存に大きく貢献いたします。これにより、術後の麻痺や感覚障害といった重篤な合併症の発生を未然に防ぎ、患者様の生活の質を維持することを目指します。

この技術にはいくつかの主要な種類がございます。まず「誘発電位」は、特定の感覚刺激や電気刺激によって神経経路を介して脳や脊髄に伝わる電気活動を記録するものです。代表的なものとして、体性感覚誘発電位(SSEP)があり、これは手足からの感覚刺激が脊髄を通り脳に到達する経路を評価し、脊髄や脳幹、皮質の感覚路の機能を確認します。次に運動誘発電位(MEP)は、脳の運動野や脊髄に電気的または磁気的な刺激を与え、そこから末梢神経を経て筋肉に伝わる運動経路の機能を評価します。これにより、運動麻痺のリスクを早期に察知できます。その他、聴神経や脳幹の機能を評価する脳幹聴覚誘発電位(BAEP)、視神経や視覚路を評価する視覚誘発電位(VEP)などもございます。もう一つの重要な種類は「筋電図(EMG)」で、これは神経が支配する筋肉の電気活動を記録するものです。神経への機械的刺激や熱刺激、あるいは神経刺激装置による刺激によって誘発される筋活動電位を検出し、神経の損傷や圧迫をリアルタイムで把握します。特に、顔面神経や反回神経など、特定の末梢神経の温存が重要な手術で広く用いられます。また、脳の電気活動を直接記録する「脳波(EEG)」は、脳虚血の検出や麻酔深度の評価に利用されることがございます。これらの多様なモニタリング手法を組み合わせることで、手術中の神経機能の状態を多角的に把握することが可能となります。

術中神経モニタリングは、多岐にわたる手術分野でその有用性が認められております。最も一般的な用途の一つは、脊椎手術でございます。側弯症矯正術、脊髄腫瘍摘出術、頚椎・胸椎・腰椎の手術など、脊髄損傷のリスクが高い手術において、SSEPやMEP、EMGが頻繁に用いられ、脊髄や神経根の保護に貢献します。脳神経外科手術においても不可欠であり、脳腫瘍摘出術、脳動脈瘤クリッピング術、顔面痙攣手術、聴神経腫瘍摘出術などで、脳や脳神経の機能をモニタリングし、術後の神経学的合併症を最小限に抑えます。血管外科手術では、大動脈瘤手術の際に脊髄虚血を予防するためにSSEPやMEPが活用されることがございます。また、耳鼻咽喉科領域では、甲状腺手術における反回神経の損傷予防や、耳下腺手術における顔面神経の保護のためにEMGが広く用いられております。整形外科手術においても、四肢の神経損傷リスクがある場合に適用されます。この技術の最大のメリットは、術中に神経機能の変化を早期に検知し、術者にフィードバックすることで、手術手技の変更や中断といった適切な対応を可能にし、術後の神経学的合併症のリスクを大幅に低減できる点でございます。これにより、手術の安全性が向上し、患者様だけでなく術者にとっても大きな安心感をもたらします。

関連技術としては、モニタリングの精度と効率を高めるための様々な進歩が見られます。高精度な電極やプローブの開発により、より微細な神経活動を安定して捉えることが可能になりました。また、多チャンネルシステムは、複数の神経経路を同時に、かつ広範囲にわたってモニタリングすることを可能にし、より包括的な情報を提供します。信号処理技術の進化も目覚ましく、手術環境特有のノイズを除去し、リアルタイムでの高精度なデータ解析を実現しています。近年では、人工知能(AI)を活用した異常検知支援システムも開発されつつあり、術者へのフィードバックの迅速化と判断支援に貢献しています。麻酔管理との連携も非常に重要であり、麻酔薬が誘発電位に与える影響を考慮した麻酔深度の調整は、正確なモニタリング結果を得る上で不可欠です。さらに、手術ナビゲーションシステムや術中画像診断技術との融合により、神経構造の位置情報と機能情報を統合的に把握し、より安全で精密な手術を支援する動きも加速しております。

市場背景としては、高齢化社会の進展に伴い、脊椎疾患や脳神経疾患の手術件数が増加傾向にあることが挙げられます。これに伴い、手術の安全性向上と術後の機能温存への要求が高まっており、術中神経モニタリングの需要は拡大の一途を辿っております。医療安全に対する意識の高まりも、この技術の普及を後押しする要因となっています。技術の進歩により、モニタリング装置の性能向上と操作性の改善が進み、より多くの医療機関での導入が進んでおります。一方で、専門知識を持つ技術者、例えば臨床検査技師や臨床工学技士の育成と確保が課題となっており、質の高いモニタリングを提供するための人材育成が急務でございます。保険適用状況も、この技術の普及に大きな影響を与えており、適切な評価と適用範囲の拡大が期待されております。

将来展望としては、さらなる技術革新が期待されております。特に、AIや機械学習の導入は、術中神経モニタリングの未来を大きく変える可能性を秘めています。AIによる異常検知の自動化や、患者様の個別データに基づいた予測精度の向上、さらには術者へのより迅速かつ的確なフィードバックの提供が期待されます。また、患者様の負担を軽減するための非侵襲的モニタリング手法の開発や、手術室内のケーブルの煩雑さを解消するワイヤレス化、装置の小型化・ポータブル化も進むでしょう。これにより、設置の簡便化や、より多様な手術環境での利用が可能となります。専門家が少ない地域での医療格差を解消するため、遠隔モニタリングシステムの導入も進むと考えられます。将来的には、患者様一人ひとりのリスクに応じた最適なモニタリング戦略を立案する個別化医療への貢献も期待されており、教育・トレーニングの充実と合わせて、術中神経モニタリングは手術医療の安全性と質の向上に不可欠な技術として、今後も進化を続けていくことでしょう。