医薬品ガラスバイアル及びアンプル市場 規模・シェア分析-成長動向と予測 (2025-2030年)

医薬品ガラスバイアルおよびアンプル市場レポートは、材料タイプ(タイプIホウケイ酸ガラス、タイプII/IIIソーダ石灰ガラスなど)、用途(ワクチン、インスリンなど)、エンドユーザー(製薬会社、バイオテクノロジー企業など)、製造技術(管状ガラス成形、モールドガラス成形など)、および地域で区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

医薬品ガラスバイアルおよびアンプル市場レポートは、医薬品ガラスバイアルおよびアンプルの市場を、材料タイプ、用途、エンドユーザー、製造技術、および地域別に分析し、その規模、成長トレンド、予測を詳細に提供するものです。本市場は、2019年から2030年までの期間を対象としています。

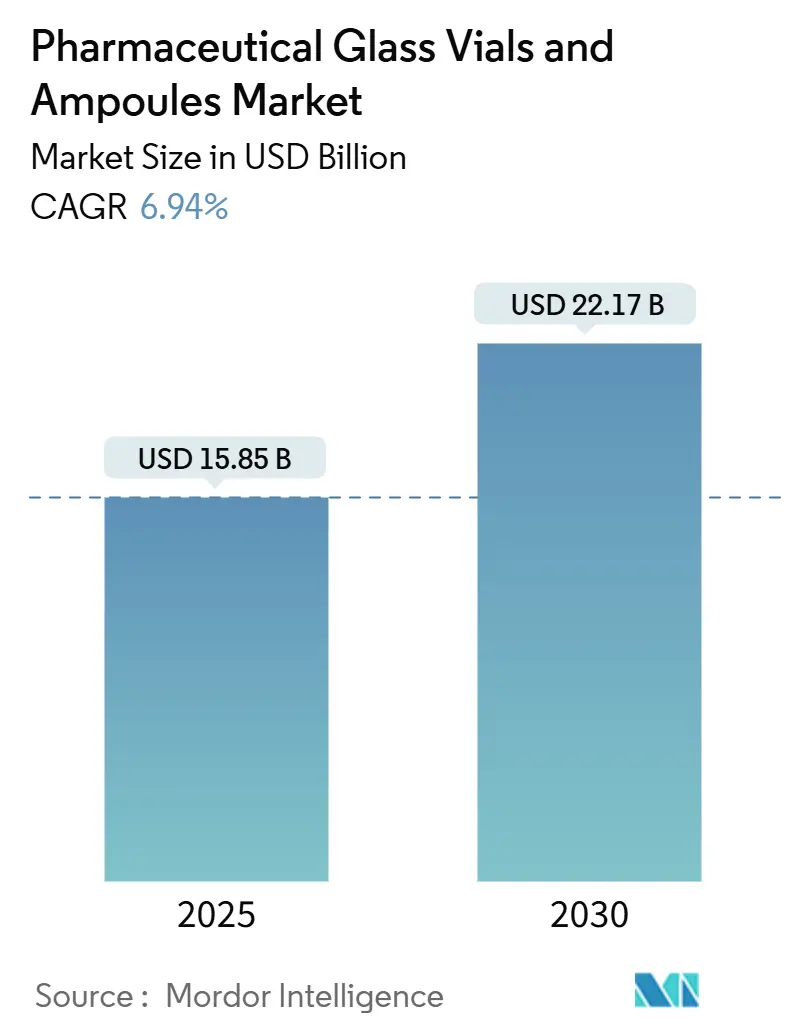

市場概要

医薬品ガラスバイアルおよびアンプル市場は、2025年には158.5億米ドルに達し、2030年には221.7億米ドルに成長すると予測されており、2025年から2030年までの年間平均成長率(CAGR)は6.94%と見込まれています。地域別に見ると、北米が最大の市場シェアを占めていますが、アジア太平洋地域が最も急速に成長する市場となるでしょう。市場の集中度は中程度です。

市場の主要動向と洞察

促進要因:

* パンデミック後のワクチンパイプラインの拡大: 季節性キャンペーン後も多病原体ワクチンプログラムが拡大しており、RSV、マラリア、複合ブースターなどが開発されています。SCHOTT社による11.3億米ドルの設備増強など、小容量タイプIガラスの生産能力が向上し、多回投与製剤の需要に対応しています。規制当局は治験フェーズIから最終容器の安定性試験を義務付けており、プログラムあたりのガラス消費量を約40%増加させています。小児用製剤では2mLおよび5mLバイアルが指定されることが多く、寸法精度と厳格な粒子閾値への需要が高まっています。これらの要因が、パンデミック時の備蓄が正常化しても、バイアルの需要を継続的に押し上げています。

* 生物学的製剤の化学的に不活性なホウケイ酸ガラスへの移行: 高分子医薬品のパイプラインは、アルカリ溶出や表面反応に耐性のある容器を必要としています。2024年に発表されたFDAのガイダンスは、開発者がタイプIホウケイ酸ガラスを選択するよう促す互換性試験プロトコルを強調しています。Stevanato社のEZ-fillプラットフォームは、抽出物を1ppm未満に削減し、プロセス比較可能性が厳しく審査されるバイオシミラーの発売にとって魅力的です。製品リコール1件で5000万米ドルの完成品価値が失われる可能性があるため、高単価のガラスは安定性不良に対する合理的なヘッジとなります。結果として、ポリマー容器が低リスクのコモディティ充填市場を侵食しているにもかかわらず、ホウケイ酸ガラスサプライヤーはプレミアム価格を維持しています。

* 持続可能性とリサイクル規制によるガラスの優位性: EUの包装および包装廃棄物規制は、医薬品包装業者にリサイクル経路の検証を義務付けており、品質を損なうことなく無限にリサイクル可能なガラスの優位性を高めています。Gerresheimer社のようなメーカーは、水素燃料溶融炉を試験導入し、排出量を30%削減することで、主要な製薬会社のスコープ3削減目標に貢献しています。1トンあたり90米ドルを超える炭素価格は、使い捨てポリマーとリサイクルガラスの廃棄コスト差を拡大させ、新規分子の調達方針を「ガラス優先」の仕様へと傾けています。先進的な支払者はすでに持続可能性指標を入札評価に組み込んでおり、規制と商業的圧力の相乗効果がガラスの長期的な市場シェアを後押ししています。

* RFIDシリアル化義務化と色分けアンプル: 2024年の米国DSCSAおよび継続中のEU FMDに基づくグローバルな追跡・追跡期限は、RFIDラベルを確実に保持するアンプル表面への需要を明確にしました。ガラスは機械視覚検査において優れた接着性と光学的透明性を提供し、ポリマー製アンプルと比較してシリアル化の失敗率を15%低減します。高価でコールドチェーンに敏感な腫瘍薬や希少疾患薬は、単一のラベル紛失がロット全体の隔離につながる可能性があるため、これらのコンプライアンス向上から特に大きな価値を得ています。容器の増分コストは、手直しやリコール費用の回避によって相殺され、ガラスアンプルがシリアル化された色分け投与形式のデフォルトとなっています。

* mRNAコールドチェーンにおける超低膨張ガラスの必要性: mRNA治療薬のコールドチェーン要件は、極めて厳しく、超低温環境下での安定性を確保するためには、容器の熱膨張率が低いことが不可欠です。この点で、超低膨張ガラスは、-80℃以下の温度で保管されるmRNAワクチンやその他の生物学的製剤の完全性を維持するための理想的なソリューションを提供します。従来のガラスやポリマー製容器は、極端な温度変化にさらされると微細な亀裂や剥離のリスクがあり、薬剤の汚染や有効性の低下につながる可能性があります。超低膨張ガラスは、これらのリスクを最小限に抑え、薬剤の長期的な安定性と安全性を保証します。これにより、mRNA治療薬のサプライチェーン全体での信頼性が向上し、患者への安全な供給に貢献しています。

* バイオ医薬品の相互作用と抽出物プロファイル: バイオ医薬品、特にモノクローナル抗体(mAb)や遺伝子治療薬は、容器材料との相互作用に非常に敏感です。ガラスは、ポリマーと比較して、薬剤への抽出物や浸出物の放出が著しく低いことが証明されています。これは、ガラスの不活性な表面特性と、製造プロセスにおける厳格な品質管理によるものです。ポリマー製容器では、可塑剤、安定剤、モノマーなどの添加物が薬剤に溶出し、薬剤の安定性、有効性、さらには患者の安全性に影響を与える可能性があります。特に、高濃度バイオ医薬品や長期保存が必要な製剤では、ガラスの優れた抽出物プロファイルが、薬剤の完全性を維持し、規制当局の承認を得る上で不可欠な要素となっています。

これらの要因は、医薬品包装におけるガラスの優位性を再確認し、特に高価値でデリケートな薬剤の分野において、その市場シェアをさらに拡大させるものと予測されます。製薬業界は、患者の安全性、薬剤の有効性、そして規制遵守を最優先事項としており、ガラスはこれらの要求を満たす上で最も信頼性の高い選択肢であり続けています。

このレポートは、世界の医薬品ガラスバイアルおよびアンプル市場に関する詳細な分析を提供しています。バイアルは液体医薬品、血清などを保持する小型の多回投与容器であり、通常ガラス製で、スクリューキャップやゴム栓で密閉されます。一方、アンプルは密封された首を持つ小型の単回投与バイアルであり、一度開封すると再利用できません。

本市場は、材料タイプ別(タイプIホウケイ酸ガラス、タイプII/IIIソーダ石灰ガラス、アルミニウムケイ酸ガラス、ハイブリッド/表面コーティングガラス)、用途別(ワクチン、インスリン、バイオ医薬品・バイオシミラー、小分子注射剤、診断試薬)、エンドユーザー別(製薬メーカー、バイオテクノロジー企業、CDMO/CMO、研究・学術機関、病院・クリニック)、製造技術別(管状ガラス成形、成形ガラス成形、すぐに使える(RTU)滅菌済み)、および地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)に詳細にセグメント化されています。

市場の成長を牽引する主な要因としては、パンデミック後のワクチン開発パイプラインがバイアル需要を押し上げていること、バイオ医薬品が化学的に不活性なホウケイ酸ガラスへの移行を進めていること、持続可能性とリサイクルに関する規制がガラス製品に有利に働いていること、RFIDシリアル化義務が色分けされたアンプルに適用されていること、そしてmRNAワクチンのコールドチェーン要件が超低膨張ガラスの必要性を高めていることが挙げられます。

一方で、市場の成長を抑制する要因も存在します。ポリマー製バイアルが汎用ガラスの市場シェアを奪っていること、ガラスの脆弱性や破損によるリコールがリスク軽減コストを増加させていること、高pHの遺伝子治療薬充填におけるナトリウムイオン溶出の問題、そしてエネルギー集約型の炉が炭素価格設定の圧力に直面していることなどが挙げられます。

市場規模と成長予測に関して、世界の医薬品ガラスバイアルおよびアンプル市場は、2025年以降、年平均成長率(CAGR)6.94%で成長し、2030年までに221.7億米ドルに達すると予測されています。地域別では、アジア太平洋地域が新規製造投資と品質重視のGMPアップグレードに牽引され、9.12%という最も速いCAGRで成長すると見込まれています。

主要なトレンドとして、バイオ医薬品分野では、アルカリ溶出を最小限に抑え、タンパク質の完全性を維持し、FDAの適合性ガイドラインに合致することでリコールリスクを低減できるタイプIホウケイ酸ガラスが好まれています。また、充填・仕上げ工程においては、切り替え作業を効率化し、汚染リスクを低減する「すぐに使える(RTU)滅菌済み」の容器が注目されており、2030年までに8.23%のCAGRで成長すると予測されています。持続可能性政策も市場に影響を与えており、EUの循環経済規則や炭素価格設定は、無限のリサイクル可能性と炉の排出プロファイルの改善を提供するガラスの魅力を高めています。

競争環境の分析では、SCHOTT AG、Gerresheimer AG、Stevanato Group S.p.A.、Nipro Corporation、SGD S.A. (SGD Pharma)、Corning Incorporatedなど、主要な市場プレイヤーのプロファイル、市場集中度、戦略的動向、市場シェア分析が含まれています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価を通じて、今後の市場発展の方向性を示しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 パンデミック後のワクチンパイプラインがバイアル需要を押し上げる

- 4.2.2 生物製剤が化学的に不活性なホウケイ酸ガラスへ移行

- 4.2.3 持続可能性とリサイクル可能性に関する規制がガラスを優遇

- 4.2.4 色分けされたアンプルに対するRFIDシリアル化義務

- 4.2.5 mRNAコールドチェーンには超低膨張ガラスが必要

-

4.3 市場の阻害要因

- 4.3.1 ポリマーバイアルが汎用ガラスのシェアを侵食

- 4.3.2 脆弱性/破損によるリコールがリスク軽減コストを増加させる

- 4.3.3 高pH遺伝子治療充填におけるナトリウムイオン溶出

- 4.3.4 エネルギー集約型炉が炭素価格設定圧力に直面

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

- 4.8 マクロ経済要因が市場に与える影響

5. 市場規模と成長予測(金額)

-

5.1 材料タイプ別

- 5.1.1 タイプIホウケイ酸ガラス

- 5.1.2 タイプII/IIIソーダ石灰ガラス

- 5.1.3 アルミノケイ酸ガラス

- 5.1.4 ハイブリッド / 表面コーティングガラス

-

5.2 用途別

- 5.2.1 ワクチン

- 5.2.2 インスリン

- 5.2.3 バイオ医薬品およびバイオシミラー

- 5.2.4 小分子注射剤

- 5.2.5 診断試薬

-

5.3 エンドユーザー別

- 5.3.1 製薬メーカー

- 5.3.2 バイオテクノロジー企業

- 5.3.3 CDMO / CMO

- 5.3.4 研究機関および学術機関

- 5.3.5 病院および診療所

-

5.4 製造技術別

- 5.4.1 管状ガラス成形

- 5.4.2 成形ガラス成形

- 5.4.3 すぐに使える(RTU)滅菌済み

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 チリ

- 5.5.2.4 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 ケニア

- 5.5.5.2.4 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 SCHOTT AG

- 6.4.2 Gerresheimer AG

- 6.4.3 Stevanato Group S.p.A.

- 6.4.4 Nipro Corporation

- 6.4.5 SGD S.A. (SGD Pharma)

- 6.4.6 Corning Incorporated

- 6.4.7 Bormioli Pharma S.p.A.

- 6.4.8 Stoelzle Oberglas GmbH

- 6.4.9 Accu-Glass LLC

- 6.4.10 APPL Solutions Pvt Ltd

- 6.4.11 Shandong Pharmaceutical Glass Co., Ltd

- 6.4.12 Chongqing Zhengchuan Pharmaceutical Packaging Co., Ltd

- 6.4.13 Cangzhou Four Star Glass Co., Ltd

- 6.4.14 Origin Pharma Packaging Ltd

- 6.4.15 DWK Life Sciences GmbH

- 6.4.16 West Pharmaceutical Services Inc.

- 6.4.17 Sişecam Cambalkon Sanayi A.S.

- 6.4.18 Stoelzle Glass Group

- 6.4.19 Ardagh Group S.A.

- 6.4.20 Beatson Clark Ltd

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

医薬品ガラスバイアル及びアンプルは、医薬品を無菌的に充填、保管、輸送するために不可欠な一次包装容器であり、その品質は医薬品の有効性、安全性、安定性に直接影響を与えます。これらは主に注射剤や生物学的製剤、ワクチンなどに用いられ、ガラスの持つ優れた化学的安定性、バリア性、透明性といった特性が最大限に活用されています。バイアルはゴム栓とアルミキャップで密閉され、複数回または単回投与が可能なものが多く、注射針でゴム栓を貫通して薬液を吸引する形式が一般的です。一方、アンプルはガラスを溶融して完全に密閉されており、使用時にネック部分を折って開封する単回投与用の容器です。

これらの容器に使用されるガラスの種類は、医薬品の特性と用途に応じて厳選されます。最も広く用いられるのは、耐薬品性、耐熱性、耐衝撃性に優れたホウケイ酸ガラス(タイプIガラス)です。これは、注射剤や高感度な生物学的製剤など、品質保持が極めて重要な医薬品に不可欠な素材とされています。次いで、ソーダライムガラスが用いられ、表面処理によって耐薬品性を向上させたタイプIIガラスは、一部の注射剤や輸液剤に、また、一般的なソーダライムガラスであるタイプIIIガラスは、経口薬や非注射剤の容器として利用されることがあります。バイアルの形状は、容量が1mLから数百mLまで多岐にわたり、凍結乾燥製剤用の特殊なバイアルや、光に弱い薬剤を保護するための琥珀色の遮光バイアルなども存在します。アンプルは通常1mLから20mL程度の容量が多く、開封のしやすさを考慮したOPC(One Point Cut)やカラーブレイクリング(CBR)といった加工が施されています。

医薬品ガラスバイアル及びアンプルの用途は非常に広範です。バイアルは、ワクチン、インスリン、抗がん剤、抗体医薬品などの注射剤、凍結乾燥製剤、さらには点眼薬や点鼻薬、診断薬、試薬の容器として利用されます。特に、複数回投与が可能な製剤や、使用時に溶解・希釈が必要な製剤に適しています。アンプルは、単回投与が原則の注射剤に多く用いられ、特に緊急時や厳格な無菌性が求められる場面でその真価を発揮します。使い切りタイプの点眼薬や点鼻薬にも採用され、交差汚染のリスクを低減します。これらの容器は、医薬品の品質を最終消費者に届けるまでの間、外部環境から保護し、安定性を維持する上で極めて重要な役割を担っています。

関連技術としては、まず精密な製造技術が挙げられます。ガラス管を加熱し、延伸、切断、口部や底部を成形するチューブ成形技術は、高い寸法精度と均一な肉厚を実現するために不可欠です。また、ガラス表面の耐薬品性を向上させるための表面処理技術や、摩擦を低減させるためのコーティング技術も開発されています。品質管理においては、異物、傷、クラック、寸法不良などを検出する高度な外観検査システムが導入されており、物理的強度試験や化学的安定性試験も厳格に行われます。充填・密封技術も重要で、高速かつ高精度な自動充填ラインが稼働し、バイアルではゴム栓の自動打栓とアルミキャップの巻締め、アンプルではガラス溶融による確実な密封が行われます。充填量や異物混入、密封不良を検出するインスペクションシステムも、製品の安全性を保証するために不可欠です。

市場背景としては、バイオ医薬品や再生医療等製品の増加、パンデミック対応によるワクチン需要の拡大、そしてジェネリック医薬品市場の成長が、医薬品ガラス容器の需要を牽引しています。これらの医薬品は、多くが高価でデリケートな性質を持つため、高品質な一次包装容器が不可欠です。一方で、医薬品の品質と安全性に対する規制は年々厳格化しており、GMP(Good Manufacturing Practice)基準の強化や、ICHガイドライン、FDA、EMAなどの国際的な規制要件への適合が求められています。特に、ガラスからの溶出物やパーティクルの混入に関する要求は厳しくなっており、製造メーカーにはより高度な技術と品質管理体制が求められています。また、原材料であるガラス管の安定供給や製造能力の確保、地政学的リスクへの対応など、サプライチェーン全体での課題も顕在化しています。

将来展望としては、医薬品ガラスバイアル及びアンプルのさらなる高機能化が期待されています。低溶出性、高バリア性を実現する新たなガラス素材の開発や、シリコンオイルフリー、低パーティクル化といった、よりクリーンな容器へのニーズが高まっています。また、利便性向上の観点から、プレフィルドシリンジとの連携や、薬剤の投与準備を簡素化するデバイスとの一体化も進むでしょう。IoT技術を活用したスマートパッケージングにより、医薬品の情報付加や偽造防止、トレーサビリティの強化も図られる可能性があります。製造プロセスにおいては、AIやロボット技術の導入による自動化と品質向上、インライン検査の高度化が進み、生産効率と信頼性が向上すると考えられます。持続可能性への配慮も重要であり、環境負荷の低い製造プロセスの開発や、リサイクル可能な素材の採用、軽量化などが今後の課題となるでしょう。個別化医療の進展に伴い、少量多品種生産への柔軟な対応や、細胞治療薬などの特殊な薬剤に対応する容器開発も、将来の重要な方向性として注目されています。