同軸イーサネット機器・加入者市場の規模とシェア分析 – 成長動向と予測 (2025年~2030年)

同軸ケーブルイーサネット機器および加入者市場レポートは、技術標準(MoCA 2.0/2.5/Link、G.Hn Wave-2 Over Coaxなど)、機器タイプ(ホームアダプター/ブリッジ、サービスプロバイダーCPE/ゲートウェイなど)、用途(住宅、MDUなど)、加入者区分(一般消費者、ケーブル/有料TV事業者など)、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Ethernet Over Coax(EoC)機器および加入者市場に関する本レポートは、2030年までの成長トレンド、市場規模、シェアを詳細に分析しています。

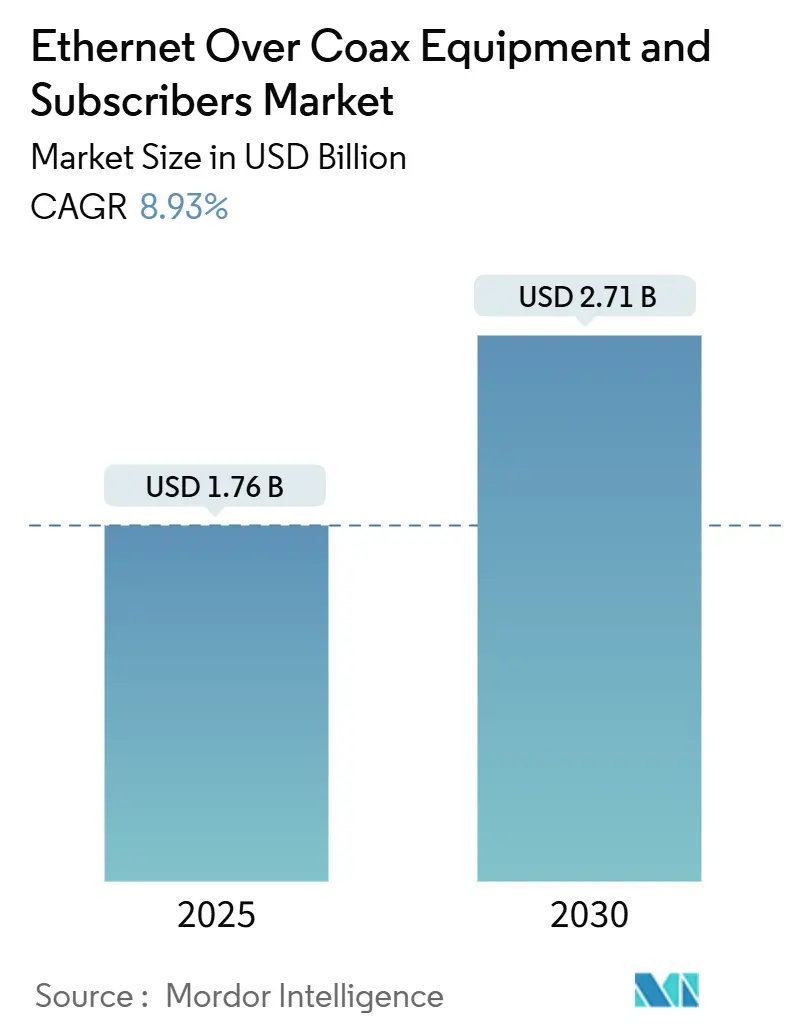

市場概要

EoC機器および加入者市場は、2025年には17.6億米ドルに達し、2030年には27.1億米ドルに成長すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は8.93%です。地域別では北米が最大の市場であり、中東およびアフリカが最も急速に成長する市場となる見込みです。市場の集中度は中程度です。

オペレーターは、4K/8Kストリーミングやクラウドゲーミングの需要急増に対応するため、既存の同軸ケーブルの潜在能力を引き出し、光ファイバー敷設に伴う高額な設備投資を延期しています。集合住宅(MDU)やホスピタリティ施設では、建設上の制約や厳格な許可要件により、新規の光ファイバー敷設よりも既存設備のアップグレードが依然として有利であるため、同軸ケーブルの普及が市場成長に密接に結びついています。北米のケーブル会社は、DOCSIS 4.0および分散アクセスアーキテクチャ(DAA)への投資を通じて早期導入を推進しており、アジア太平洋地域のメーカーは、G.hn Wave-2チップセットを産業用IoTレトロフィットに組み込むことで、次の成長波を牽引しています。2024年には銅価格が45%も変動しましたが、既存の建物内配線がすでに投資済みの資産であるため、同軸ケーブルの再利用経済性が逆説的に強化されています。

主要なレポートのポイント

* 技術標準別: MoCA 2.5は2024年に45.67%の市場シェアを占めましたが、G.hn Wave-2は2030年まで年間9.19%で成長すると予想されています。

* 機器タイプ別: ホームアダプターが2024年に36.53%の収益貢献で優勢でしたが、オペレーターが集中型DAAノードへ移行するにつれて、アクセスモデムが9.73%の最速CAGRを記録すると予測されています。

* アプリケーション別: 住宅展開が2024年に42.31%の市場規模を占めましたが、産業用IoTは2030年まで9.42%のCAGRで成長する見込みです。

* 加入者カテゴリー別: 小売消費者が2024年の価値の43.96%を占めましたが、光ファイバーおよび固定無線ISPは、宅内配信にMoCA-Linkへの依存度を高めているため、10.32%の最も強いCAGR見通しを示しています。

* 地域別: 北米が2024年に36.78%の市場シェアでリードし、DOCSIS 4.0の展開が加速するにつれて、2030年まで健全な中程度の単一桁成長を記録すると予想されています。

市場のトレンドと洞察

市場の推進要因:

* 4K/8Kおよびクラウドゲーミングの帯域幅需要の爆発的増加(CAGRへの影響: +2.1%): 4Kストリーミングとクラウドゲーミングの普及により、従来の非対称DOCSISノードでは対応しきれない対称トラフィックが増加しています。DOCSIS 4.0は既存設備で下り10Gbps、上り6Gbpsを可能にし、光ファイバーISPに対抗する実行可能な手段を提供します。MoCA 2.5の5ミリ秒未満の低遅延は、高密度アパート内での有線バックホールを提供し、ゲーマーのラグに関する不満を軽減します。

* 既存同軸インフラの費用対効果の高い再利用(CAGRへの影響: +1.8%): 都市部での各住戸への光ファイバー敷設は1,000~4,000米ドルかかるのに対し、MoCA Accessは1Gbpsの速度をその約20%のコストで実現できます。銅価格の高騰も、既存同軸ケーブルの再利用の相対的価値を高めています。

* 分散アクセスアーキテクチャ(DAA)への移行(CAGRへの影響: +1.4%): DAAはPHYおよびMAC処理をヘッドエンドからネットワークのより深い部分へ移動させ、オペレーターが1.8GHz同軸セグメントを高容量バックホールとして利用できるようにします。このアーキテクチャの再編は、アクセスモデム、光ノード、および集中管理可能なインテリジェントアンプの需要を押し上げます。

* 固定無線CPEの成長による同軸モダナイゼーションの必要性(CAGRへの影響: +1.2%): 5G固定無線プロバイダーが敷設工事なしで1Gbpsサービスを提供しているため、ケーブルオペレーターは同軸設備を将来にわたって利用可能にする必要に迫られています。Starlinkのような衛星ブロードバンド企業も、屋上信号を宅内に分配するためにMoCA-Linkアダプターに依存しています。

* 産業用IoTにおけるG.hnの採用(CAGRへの影響: +0.9%): 生産ラインのダウンタイムを避けるため、産業用IoT分野でG.hnの採用が進んでいます。G.hnのタイムセンシティブなネットワーキングプロファイルは、工場自動化の要件を満たし、メーカーが高価な再配線を避けつつ、10ミリ秒未満のループタイムを実現するのに役立っています。

* MoCA-Linkによる衛星ブロードバンドの試験運用(CAGRへの影響: +0.7%): 衛星ブロードバンド企業がMoCA-Linkを宅内配信に利用する試験運用を行っており、同軸ケーブルの新たな用途が生まれています。

市場の抑制要因:

* FTTH展開の加速(CAGRへの影響: -2.3%): 中国、日本、EUにおける政府支援の光ファイバー刺激策は、特に助成金が光ファイバーを「第一の選択肢」として義務付けている場合、オペレーターの予算を同軸ハードウェアからシフトさせています。米国のBEADプログラムはFTTHを優先しており、同軸ケーブルは経済的に実現不可能と判断された場合にのみ許可されるため、販売サイクルが長期化します。

* 高密度MDUにおける老朽化した同軸ドロップ(CAGRへの影響: -1.7%): 2000年以前に設置されたMDUのライザーは、G.hnやMoCA波形に必要な高周波信号を劣化させる腐食やインピーダンス不整合を示すことがよくあります。都市部の電磁ノイズも利用可能なスループットを低下させ、建物所有者は同軸ケーブルの改修費用と一度の光ファイバーオーバービルドの費用を比較検討することになります。

* レガシーアナログサービスとの干渉(CAGRへの影響: -1.1%): 同軸ケーブルは、レガシーアナログサービスとの干渉を引き起こす可能性があり、特に新興市場において、その導入を妨げる要因となることがあります。

* 光ファイバー中心の補助金プログラム(BEADなど)(CAGRへの影響: -0.9%): BEADのような光ファイバー中心の補助金プログラムは、同軸ケーブルへの投資を抑制する要因となっています。

セグメント分析

* 技術標準別: MoCA 2.5は2024年に45.67%の市場シェアを維持し、強力な後方互換性と広範なチップセットの利用可能性に支えられています。一方、G.hn Wave-2は、古いまたは劣化した同軸ケーブルでも機能する適応変調を提供することで、年間9.19%のCAGRで成長しています。将来的に、MoCA 3.0とG.hn Wave-3の競争が激化し、デュアルプロトコル対応チップセットの需要が高まるでしょう。

* 機器タイプ別: ホームアダプターは2024年に36.53%の収益を占めましたが、アクセスモデムはリモートPHYおよびDAAの展開に不可欠であり、年間9.73%で成長すると予測されています。アクセスモデム市場は2030年までに10.5億米ドルに達する可能性があり、光ファイバー、同軸、Wi-Fiを統合したコンバージドゲートウェイの需要が高まっています。

* アプリケーション別: 住宅ネットワークが2024年に42.31%の収益を占めましたが、産業用IoT展開は9.42%のCAGRで成長しており、生産ラインのダウンタイムを避けるためにG.hnのタイムセンシティブなネットワーキングプロファイルが活用されています。セキュリティおよび監視分野でも同軸ケーブルの優れた到達距離が利用され、ホスピタリティ分野ではMoCA Accessが導入されています。非住宅分野が設置ポートのほぼ半分を占めるようになり、将来の製品ロードマップは企業および産業の課題によって形成されることが示唆されています。

* 加入者カテゴリー別: 小売消費者が2024年に43.96%のユニットを購入しましたが、光ファイバーおよび固定無線ISPは、宅内での電力線ノイズや構造的障壁を回避するために同軸ケーブルを導入しており、10.32%のCAGRを示しています。ケーブルおよび有料TVオペレーターが依然として絶対的なボリュームを支配していますが、衛星プロバイダーもMoCA Allianceに再加入し、マルチギガビットの部屋間配信を保証しています。

地域分析

* 北米: 2024年に36.78%の収益を占め、2030年までに11.5億米ドルを超えると予測されています。米国のMSOはDOCSIS 4.0アンプとリモートPHYノードを展開し、BEADプログラムの柔軟性条項を利用してラストマイル同軸アップグレードに資金を供給しています。カナダやメキシコでも同様の動きが見られます。

* ヨーロッパ: 成長はまちまちです。ドイツと英国は、火災障壁や歴史的保護を理由に光ファイバーの敷設が困難な集合住宅で同軸アップグレードプログラムに依存していますが、フランスとスペインは手厚い国家補助金によりFTTHを加速させています。

* アジア太平洋: 中国の10G-PON展開は国内の同軸需要を減少させる可能性がありますが、日本、韓国、インドは産業オートメーションのレトロフィットにG.hnを好んでいます。オーストラリアの鉱業部門や東南アジアのホテルでも同軸ソリューションが採用されています。

* 中東およびアフリカ: 最も速い9.24%のCAGRを記録しており、スマートシティプロジェクトが既存のダクトに同軸ケーブルを組み込み、Medusa海底ケーブルが卸売帯域幅価格を低下させることで、ギガビット級の同軸サービス提供を促進しています。

競争環境

EoC機器および加入者業界は中程度の断片化が見られ、標準化による差別化が重要です。MaxLinearはチップサプライヤーとしてMoCA 3.0シリコンの開発を進めています。InCoax NetworksとPositron Access Solutionsは、ホスピタリティおよびMDUのレトロフィットに注力しています。CommScopeはケーブルおよび接続セグメントの売却により、アクセスネットワークソリューションに資源を集中させる可能性があります。Telesteは北米のMSO向けアンプ出荷を拡大し、Vantivaは初の商用DOCSIS 4.0 FDDゲートウェイでモデム競争をリードしています。同軸とWi-Fi 7、10G-EPONスイッチングを組み合わせるベンダーは、オペレーターがCPE SKUを統合するにつれて、より大きな部品表(BOM)を獲得するでしょう。特許訴訟も継続しており、知的財産が市場アクセスを形成しています。ニッチなプレーヤーは、Power over Coax、低温はんだ、AIベースのノイズキャンセリングなどの機能で競争しています。

主要プレーヤーには、MaxLinear, Inc.、Hitron Technologies Inc.、Actiontec Electronics, Inc.、goCoax Technology Co., Ltd.、Teleste Corporationなどが挙げられます。

最近の業界動向

* 2025年8月: CommScopeは2025年第2四半期の純売上高が13.9億米ドルであったと報告し、Connectivity and Cable Solutions部門をAmphenolに105億米ドルで売却することに合意しました(2026年上半期に完了予定)。

* 2025年7月: CableLabsはDOCSIS 4.0モデム認証プログラムを開始し、より高い手数料とデュアル標準テストオプションを導入しました。

* 2025年6月: MoCA Allianceは、5G、衛星、PONプロバイダー向けの2.5Gbps屋内接続を可能にするMoCA Linkを発表しました。

* 2025年5月: CableLabsはVantivaの4-OFDM DOCSIS 3.1+モデムを認証し、設備ベンダーが市場に投入する製品の多様化を支援しました。

このレポートは、グローバルなEthernet Over Coax(EoC)機器および加入者市場に関する詳細な分析を提供しています。市場の動向、成長要因、課題、技術標準、機器の種類、アプリケーション、地域別の予測などを網羅しています。

市場規模と成長予測

EoC市場は、2025年から2030年にかけて年平均成長率(CAGR)8.93%で成長し、2030年には27.1億米ドルに達すると予測されています。

市場の推進要因

主な成長要因としては、家庭内ネットワークにおける4K/8Kコンテンツやクラウドゲーミングの帯域幅需要の爆発的な増加が挙げられます。また、新規光ファイバー敷設と比較して既存の同軸ケーブルを再利用することによるコスト削減効果、オペレーターによる同軸バックホールを強化する分散アクセスアーキテクチャ(DAA)への移行も市場を牽引しています。さらに、固定無線CPEがケーブルCPEを凌駕し、同軸ケーブルのアップグレードを促進していること、ブラウンフィールド工場における産業用IoT向けG.hn-over-coaxの登場、衛星ブロードバンド企業による屋内接続のためのMoCA-Linkの試験導入も重要なドライバーです。特に産業用IoTユーザーは、G.hn-over-coaxが生産を停止することなく既存工場で確定的な低遅延接続を提供できるため、同軸ケーブルのアップグレードを積極的に採用しています。

市場の抑制要因

一方で、市場にはいくつかの課題も存在します。光ファイバー・トゥ・ザ・ホーム(FTTH)の展開加速が同軸ケーブルへの投資を減少させていること、老朽化した同軸ドロップが集合住宅(MDU)で信頼性やノイズの問題を引き起こしていること、レガシーなアナログサービスとの干渉・共存の問題が挙げられます。また、BEADプログラムのような光ファイバー中心の補助金制度が同軸ケーブルへの支出を他へ転換させていることも抑制要因となっています。

技術標準と機器の種類

技術標準別では、現在MoCA 2.5が約45.67%のシェアを占め、グローバルな展開をリードしていますが、G.hn Wave-2も急速にシェアを拡大しています。DOCSIS 4.0へのアップグレードは、1.8 GHz帯域に対応するアクセスモデムやインテリジェントアンプへの移行を促しており、EoC機器の需要に影響を与えています。機器の種類としては、ホームアダプター/ブリッジ、サービスプロバイダーCPE/ゲートウェイ、イーサネットエクステンダーキット、アクセスモデムおよびスイッチノードなどが分析対象です。

アプリケーションと加入者カテゴリ

アプリケーションは、住宅、集合住宅(MDU)、ホスピタリティおよびキャンパス、産業用IoT、セキュリティおよび監視など多岐にわたります。加入者カテゴリには、一般消費者、ケーブル/有料TV事業者、光ファイバーおよび固定無線ISP、企業および中小企業(SMB)が含まれます。

地域別分析

地域別では、スマートシティやラストマイルブロードバンドの取り組みにより、中東およびアフリカ地域が2030年までに年平均成長率9.24%で最も速い成長を遂げると予測されています。米国におけるBEADプログラムは光ファイバーを優先するものの、光ファイバーが非経済的な場合には同軸ケーブルの使用を認めており、改修機会を維持しています。北米、ヨーロッパ、アジア太平洋、南米も主要な市場地域として詳細に分析されています。

競争環境

レポートでは、MaxLinear, Inc.、Hitron Technologies Inc.、Actiontec Electronics, Inc.、goCoax Technology Co., Ltd.、Teleste Corporationなど、主要な市場参加企業のプロファイル、市場集中度、戦略的動向、市場シェア分析も提供されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 家庭内ネットワークにおける4K/8Kおよびクラウドゲーミングの帯域幅ニーズの爆発的増加

- 4.2.2 新しい光ファイバーの敷設と比較した、既存の同軸ケーブルの費用対効果の高い再利用

- 4.2.3 同軸バックホールを強化する分散アクセスアーキテクチャ(DAA)への事業者シフト

- 4.2.4 固定無線CPEがケーブルCPEを追い越し、同軸ケーブルのアップグレードを強制

- 4.2.5 既設工場における産業用IoT向けG.hn-over-coaxの登場

- 4.2.6 衛星ブロードバンド企業が屋内接続向けにMoCA-Linkを試験導入

-

4.3 市場の阻害要因

- 4.3.1 FTTH展開の加速による同軸ケーブル投資の共食い

- 4.3.2 老朽化した同軸ドロップが密集したMDUで信頼性およびノイズの問題を引き起こす

- 4.3.3 既存のアナログサービスとの干渉/共存の課題

- 4.3.4 光ファイバー中心の補助金プログラム(例:BEAD)が同軸ケーブルへの支出を転用

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 供給者の交渉力

- 4.6.3 買い手の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測(価値)

-

5.1 技術標準別

- 5.1.1 MoCA 2.0 / 2.5 / リンク

- 5.1.2 G.hn Wave-2 over Coax

- 5.1.3 DOCSIS EoC ブリッジング

- 5.1.4 その他の技術標準

-

5.2 機器タイプ別

- 5.2.1 ホームアダプター/ブリッジ

- 5.2.2 サービスプロバイダーCPE/ゲートウェイ

- 5.2.3 イーサネットエクステンダーキット

- 5.2.4 アクセスモデムおよびスイッチノード

-

5.3 用途別

- 5.3.1 住宅用

- 5.3.2 集合住宅 (MDU)

- 5.3.3 ホスピタリティおよびキャンパス

- 5.3.4 産業用およびIoT

- 5.3.5 セキュリティおよび監視

-

5.4 加入者カテゴリ別

- 5.4.1 小売消費者

- 5.4.2 ケーブル/有料テレビ事業者

- 5.4.3 光ファイバーおよび固定無線ISP

- 5.4.4 企業および中小企業

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 ロシア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 サウジアラビア

- 5.5.4.1.2 アラブ首長国連邦

- 5.5.4.1.3 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 エジプト

- 5.5.4.2.3 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 MaxLinear, Inc.

- 6.4.2 Hitron Technologies Inc.

- 6.4.3 Actiontec Electronics, Inc.

- 6.4.4 goCoax Technology Co., Ltd.

- 6.4.5 Teleste Corporation

- 6.4.6 Veracity UK Ltd.

- 6.4.7 SC&T Corporation

- 6.4.8 Netsys Technology Corp.

- 6.4.9 Giax GmbH

- 6.4.10 Actelis Networks, Inc.

- 6.4.11 Comtrend Corporation

- 6.4.12 InCoax Networks AB

- 6.4.13 Technetix Group Ltd.

- 6.4.14 Positron Access Solutions Inc.

- 6.4.15 Adtran Holdings, Inc.

- 6.4.16 ZINWELL Corporation

- 6.4.17 Translite Global LLC

- 6.4.18 CommScope Holding Company, Inc.

- 6.4.19 Askey Computer Corp.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

同軸イーサネット機器・加入者について、包括的な概要を説明いたします。

定義

同軸イーサネット機器とは、既存の同軸ケーブルインフラを利用してイーサネット信号を伝送するための装置群を指します。通常、イーサネットはツイストペアケーブル(LANケーブル)や光ファイバーで構築されますが、同軸イーサネットは、既に敷設されている同軸ケーブルを再利用することで、新たな配線工事の手間やコストを大幅に削減できる点が最大の特長です。これにより、集合住宅、ホテル、病院、工場、監視カメラシステムなど、様々な環境で高速かつ安定したネットワーク接続を提供することが可能になります。「加入者」とは、この同軸イーサネット技術を利用してインターネット接続やその他のネットワークサービスを享受する個人、世帯、または事業者を意味します。

種類

同軸イーサネット機器には、用途や規格に応じていくつかの主要な種類が存在します。

1. DOCSIS (Data Over Cable Service Interface Specification): ケーブルテレビ(CATV)網を通じてインターネット接続を提供する国際標準規格です。ケーブルモデムとCMTS(Cable Modem Termination System)で構成され、広帯域で多数の加入者に対応できます。DOCSIS 3.0、3.1、そして最新の4.0と進化を続け、ギガビット級の高速通信を実現しています。

2. MoCA (Multimedia over Coax Alliance): 主に家庭内ネットワーク向けに設計された規格です。既存のテレビ配線(同軸ケーブル)を利用して、テレビ、セットトップボックス、ゲーム機、PCなどの機器間で高速なデータ通信を可能にします。Wi-Fiが届きにくい場所や、安定した高速通信が必要な場合に有効です。

3. G.hn (ITU-T G.9960/G.9961): 同軸ケーブルだけでなく、電力線や電話線など、様々な既存配線を利用してホームネットワークを構築できる国際標準規格です。長距離伝送に強く、高い信頼性を持つため、スマートホームやIoTデバイスのバックボーンとしても期待されています。

4. Ethernet over Coax (EoC) / IP over Coax: 特定の規格に限定されない、より広範な概念です。集合住宅の既存CATV網や監視カメラシステムなどで、イーサネット信号を同軸ケーブルで伝送するための様々なソリューションが含まれます。メディアコンバーター型やパススルー型などがあり、既存のアナログシステムからIPベースのシステムへの移行を容易にします。

5. 産業用イーサネット over Coax: 工場やプラントなどの産業環境において、長距離伝送や耐ノイズ性が求められる場合に利用されます。監視カメラやセンサーネットワークなどで、既存の同軸ケーブルを再利用し、IP化を進める際に採用されます。

用途

同軸イーサネット機器は、多岐にわたる分野で活用されています。

* 集合住宅(マンション、アパート): 光ファイバーの新規敷設が困難な既存の集合住宅において、既存のCATV同軸配線を活用し、各住戸に高速インターネットを提供します。工事費用や期間を大幅に削減できるため、導入障壁が低くなります。

* ホテル、病院: 各客室や病室へのインターネット接続、IPTV、VOD(ビデオオンデマンド)サービスなどを提供する際に、既存の同軸ケーブル網を再利用することで、コストを抑えつつ高品質なサービスを実現します。

* 監視カメラシステム: アナログ監視カメラシステムからIP監視カメラシステムへの移行時に、既存の同軸ケーブルをそのまま利用できます。PoE over Coax(同軸給電)技術と組み合わせることで、電源供給も同軸ケーブル経由で行えるため、配線工事が簡素化され、長距離伝送にも有利です。

* 工場、プラント: 産業用イーサネットの長距離化や、ノイズの多い環境での安定した通信を確保するために利用されます。設備のIP化やIoT化を推進する上で、既存の配線資産を有効活用できます。

* 家庭内ネットワーク: Wi-Fiの電波が届きにくい部屋や、4K/8Kストリーミング、オンラインゲームなど、安定した高速通信が求められる機器への有線接続手段として、MoCAやG.hnが利用されます。

関連技術

同軸イーサネットは、他のネットワーク技術と競合しつつも、相互補完的な関係にあります。

* 光ファイバー (FTTH): 究極の高速・広帯域通信を実現する技術であり、新規のインフラ構築では主流です。同軸イーサネットは、光ファイバーの導入が物理的・経済的に困難な場合の代替手段や、光ファイバーが建物まで到達した後の宅内・建物内配線として補完的な役割を果たします。

* Wi-Fi (無線LAN): 手軽にネットワーク接続を提供できる利便性がありますが、安定性、速度、電波干渉などの課題があります。同軸イーサネットは、Wi-Fiの弱点を補い、安定した高速な有線バックボーンを提供します。

* 電力線通信 (PLC): 既存の電力線を利用してデータ通信を行う技術です。G.hnはPLCも含む多媒体対応規格ですが、一般的に同軸イーサネットの方が高速かつ安定した通信が可能です。

* ツイストペアケーブル (LANケーブル): 最も一般的なイーサネット配線ですが、長距離伝送には不向きであり、配線工事も必要です。同軸イーサネットは、LANケーブルの敷設が困難な場所や、より長距離の伝送が必要な場合に優位性があります。

* 5G/LTE: 無線アクセス技術ですが、同軸イーサネットは5G基地局からの宅内・建物内への分配や、固定無線アクセス(FWA)の宅内配線として活用される可能性があります。

市場背景

同軸イーサネット機器の市場は、いくつかの要因によって支えられています。

* 高速インターネット需要の増加: 4K/8Kコンテンツの普及、クラウドサービスの利用拡大、IoTデバイスの増加などにより、安定した高速ネットワークへの需要は高まる一方です。特に集合住宅やホテルでは、既存インフラを活用しつつ、この需要に応える必要性が高まっています。

* コスト削減と導入期間の短縮: 光ファイバーの新規敷設は高額な初期投資と長い工事期間を要します。これに対し、既存の同軸ケーブルを再利用する同軸イーサネットは、大幅なコスト削減と迅速な導入を可能にするため、特にリノベーションや改修プロジェクトにおいて魅力的な選択肢となります。

* 技術の進化: DOCSIS 3.1/4.0、MoCA 2.5、G.hn Wave 2などの規格の進化により、同軸イーサネットはギガビット級の高速通信を実現し、光ファイバーに迫る性能を提供できるようになりました。これにより、より多くの用途で実用性が向上しています。

* 課題: 新規建築物では光ファイバーが主流であること、また、同軸ケーブルの品質や配線状況によっては性能が制限される可能性があることなどが課題として挙げられます。しかし、既存インフラの有効活用という観点からは、依然として重要な役割を担っています。

将来展望

同軸イーサネット機器・加入者の市場は、今後も特定のニッチ市場において堅調な需要を維持し、進化を続けると予想されます。

* 既存インフラ活用ニーズの継続: 光ファイバー化が困難な既存の集合住宅、ホテル、病院、工場、監視カメラシステムなど、「ラストワンマイル」や「ラストワンメーター」のソリューションとして、その重要性は変わらないでしょう。既存資産の有効活用は、環境負荷低減の観点からも評価されます。

* さらなる高速化と高機能化: DOCSIS 4.0やG.hnの次世代規格などにより、さらなる高速化と低遅延化が進み、より広範なアプリケーションに対応できるようになります。PoE over Coaxのような付加価値機能の普及も進み、設置の簡素化に貢献します。

* IoT/スマートホームとの連携強化: スマートホーム環境において、多数のIoTデバイスを安定して接続するための有線バックボーンとして、同軸イーサネットの役割が期待されます。Wi-Fiとのハイブリッド利用により、最適なネットワーク環境が構築されるでしょう。

* 5G時代のインフラ補完: 5Gの普及に伴い、基地局から宅内・建物内への高速データ分配や、固定無線アクセス(FWA)の宅内配線として、同軸イーサネットが活用される可能性も考えられます。

このように、同軸イーサネット機器・加入者は、既存インフラの有効活用という独自の強みを持ち、特定の市場において今後も重要な役割を果たし続けるでしょう。