ペラルゴン酸市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

ペラルゴン酸市場レポートは、製剤(ペラルゴン酸(純度95%超)、ペラルゴン酸(純度80%~95%)など)、作物タイプ(穀物、果物と野菜など)、用途(除草剤、摘花剤など)、および地域(北米、南米、欧州、アジア太平洋、アフリカなど)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ペラルゴン酸市場の概要

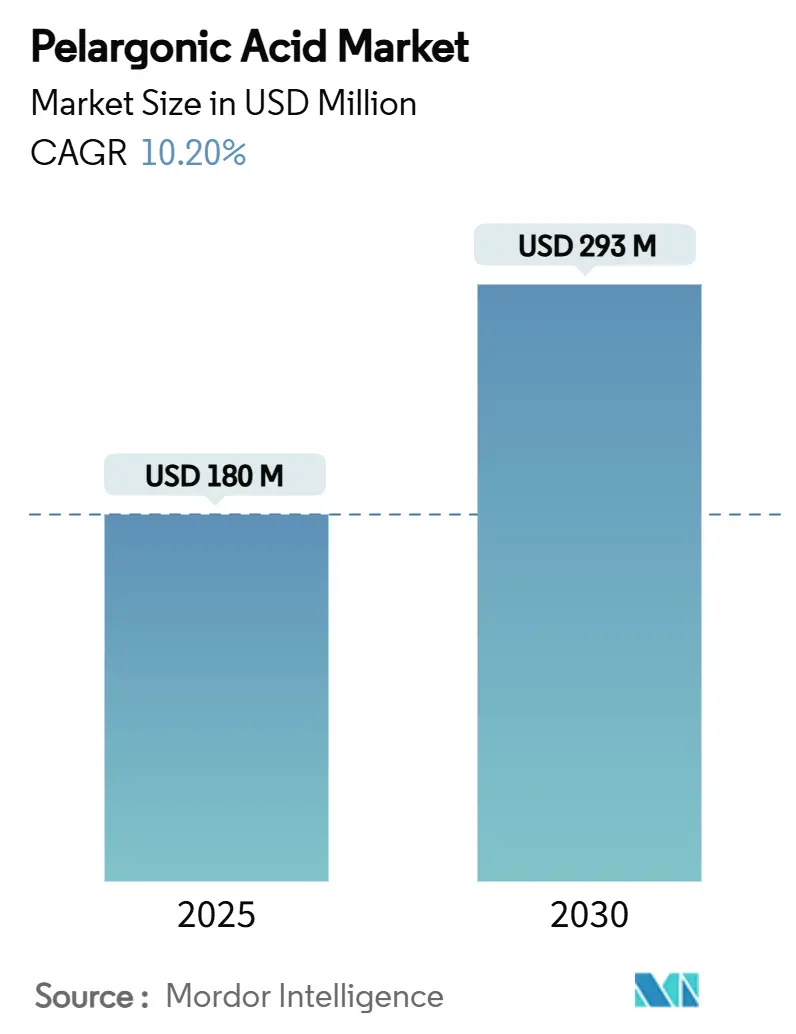

ペラルゴン酸市場は、2025年には1億8,000万米ドル規模に達し、2030年までには2億9,300万米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は10.20%に上ります。この成長は、グリホサートに対する監視の強化、規制の緩和、バイオベース化学への移行の加速によって牽引されています。持続可能な農業の台頭、都市部の植生管理における合成化学物質の段階的廃止、および新しいエステル技術による耐雨性の向上も需要をさらに強化しています。ベンチャーキャピタルから資金提供を受けたスタートアップ企業と既存の農薬メーカーが製剤性能の向上を競い合うことで、競争も激化しています。これらの要因が相まって、ペラルゴン酸市場は特殊なセグメントから、総合的な雑草管理プログラムにおける主流の選択肢へと移行する段階にあります。

主要な市場動向

* 製剤別: 2024年には、純度95%以上のペラルゴン酸が市場シェアの48%を占め、主導的な地位を確立しました。一方、ペラルゴン酸エステルは2030年までに14.8%のCAGRで最も速い成長が予測されています。

* 作物タイプ別: 2024年には、果物と野菜がペラルゴン酸市場規模の36.4%を占めました。芝生および観賞用植物は、2030年までに13.2%のCAGRで最も速い拡大が見込まれています。

* 用途別: 2024年には、除草剤としての使用が市場の79%を占め、市場を支配しました。収穫前乾燥剤は、2025年から2030年の間に15.1%のCAGRで最も速い成長が予測されています。

* 地域別: 2024年には、欧州がペラルゴン酸市場の38%を占め、最大の市場となりました。アジア太平洋地域は、2030年までに13%のCAGRで最も速い成長が予測されています。

* 主要プレーヤー: Albaugh Holdings、Corteva Agriscience、Nufarm Limited、Belchim Crop Protection (Mitsui & Co.)、Emery Oleochemicals (PTT Global Chemical)を含む上位5社が、2024年のペラルゴン酸市場の大部分のシェアを占めています。

市場動向と洞察

促進要因:

* 欧州および北米の一部におけるグリホサート禁止の拡大: 複数の欧州諸国および米国の一部の郡でグリホサートの使用が厳しく制限または完全に禁止されており、生産者や自治体の土地管理者は代替品を見つけることを余儀なくされています。ペラルゴン酸製剤は、土壌に長く残留することなく接触型の速効性除草効果を発揮するため、このギャップを埋めています。高価値作物、鉄道、公益事業回廊などで、規制上の罰金や世論の反発を避けるためにペラルゴン酸が迅速に導入されています。

* 雑草の抵抗性による新しい除草剤作用モードへの需要: 除草剤耐性を持つ雑草は71カ国で263種に上り、従来の活性成分を妨げる標的部位変異を回避する化学物質が緊急に必要とされています。ペラルゴン酸は植物細胞膜を攻撃する生物物理学的メカニズムを持ち、グリホサート、ALS、PPO耐性バイオタイプに対しても活性を維持します。その接触作用モードは複数の膜成分を同時に破壊するため、ペラルゴン酸に対する抵抗性発達のリスクは非常に低いと考えられています。

* 迅速な分解プロファイルによる同一シーズン内の作物輪作の実現: ペラルゴン酸はほとんどの土壌で数時間から1日以内に分解されるため、生産者は迅速に再植え付けが可能です。集約的な温室野菜栽培では、持続性のある除草剤がその後の植え付けに影響を与えるため、植え付け前のバーンダウンに採用されています。

* ペラルゴン酸エステル補助剤による耐雨性の向上: 次世代のエステル誘導体は、従来の脂肪酸製剤と比較して、より強力な葉面保持と揮発性の低減を示しています。これにより、降雨後でも同等の除草効果をより低い使用量で達成でき、製品コストと労働コストの両方を節約できます。

* 不耕起栽培および被覆作物への移行: これらの持続可能な農業慣行への移行は、雑草管理のためのペラルゴン酸の需要を促進しています。

* バイオベース作物保護スタートアップへのベンチャーキャピタル流入: バイオベースの作物保護技術への投資が増加しており、ペラルゴン酸のような環境に優しいソリューションの開発と市場投入を後押ししています。

抑制要因:

* 特許切れ合成除草剤と比較したヘクタールあたりの高コスト: ペラルゴン酸処理はヘクタールあたり45~60米ドルかかる場合があり、これは一般的なグリホサートの約3倍に相当するため、大規模な穀物生産者の予算を圧迫します。

* 残効性の欠如による複数回散布の必要性: ペラルゴン酸は接触型の速効性除草効果のみを提供するため、雑草の再成長が早く、畑作物ではシーズン中に2~4回の散布が一般的です。これにより、燃料費と人件費が増加し、生産マージンが圧迫されます。

* 温室または密閉環境における臭気および揮発性の懸念: 温室や密閉された環境では、ペラルゴン酸の臭気や揮発性が問題となることがあります。ただし、エステル誘導体はこれらの懸念を軽減するのに役立ちます。

* 最大残留基準値に関する規制の不整合: 各国間で最大残留基準値に関する規制の整合性がとれていない場合があり、国際貿易に影響を与え、市場拡大を妨げる可能性があります。

セグメント分析

* 製剤別: 高純度(95%以上)製品は、専門の散布業者がバッチの一貫性と予測可能な毒性プロファイルを求めるため、2024年にペラルゴン酸市場シェアの48%を占めました。ペラルゴン酸エステル市場は、耐雨性と臭気の低減により14.8%のCAGRで成長しており、多雨地域に適しています。コストに敏感な購入者は、大規模散布でわずかな効力損失が許容される80~95%のグレードに依存しています。

* 作物タイプ別: 果物と野菜は、消費者の残留物に対する監視が最も厳しいため、2024年にペラルゴン酸市場規模の36.4%を占め、引き続き市場を支配しています。芝生および観賞用植物は、都市がスポーツフィールドや住宅の芝生での合成スプレーを制限しているため、13.2%のCAGRで最も速い成長を遂げています。穀物および油糧種子・豆類も、持続可能な農業の拡大と厳しい残留基準により需要が増加しています。

* 用途別: 除草剤としての機能は2024年の収益の79%を占め、農業および自治体の維持管理における速効性接触型除草剤としての役割を確立しています。収穫前乾燥剤は、ダイコートやパラコートの安全性に対する規制当局の疑問から、15.1%のCAGRで最も速く成長している用途です。リンゴや核果の摘花も重要な用途セグメントです。

地域分析

* 欧州: 2024年にはペラルゴン酸市場規模の38%を占め、欧州グリーンディールにおける大陸の積極的な農薬削減目標を反映しています。ドイツ、フランス、オランダは高度な流通ネットワークとプレミアムを支払う意欲を持っています。

* アジア太平洋: 2030年までに13%のCAGRで最も速い成長を記録しています。中国の農薬政策は低毒性化合物を支持しており、国内の製剤メーカーは国内および輸出基準を満たすためにペラルゴン酸に移行しています。日本における持続可能な作付面積の急速な拡大と、オーストラリアの広大な認証済み土地が基本的な需要を強化しています。

* 北米: 成熟しながらも着実に進展している地域です。米国環境保護庁(EPA)の耐性免除により、食品、飼料、非作物用途でのペラルゴン酸の使用が残留基準なしで許可されています。精密農業ツールは散布量を削減し、トウモロコシや大豆生産者のコスト懸念を相殺するのに役立っています。

競争環境

ペラルゴン酸市場は中程度の統合度を示しており、上位5社が世界の収益のかなりの部分を占めていますが、新しいアイデアを受け入れる余地も十分にあります。Albaugh Holdingsは多様なペラルゴン酸製品ラインと小売業者への直接販売モデルにより、主要なシェアを占めています。Corteva Agriscienceは、世界的なチャネル関係を活用してScythe除草剤を種子および形質パッケージとバンドルしています。Emery OleochemicalsとNufarm Limitedは、長期的な脂肪酸供給契約を利用して投入コストを安定させ、利益を保護しています。

垂直統合は、これらの利益を維持するための好ましい道筋となっています。Emery Oleochemicalsは最近、バルクノナン酸を温室顧客向けの低臭気エステルに変換する専用のエステル化ユニットを追加しました。Nufarmは、オーストラリアとオーストリアの共同製造拠点を利用して、欧州の流通業者へのリードタイムを短縮しています。Belchim Crop Protectionは、三井物産の貿易チャネルを活用して、ペラルゴン酸製品を日本および東南アジアに投入し、従来の欧州の拠点を超えて事業範囲を拡大しています。

Anitox Corporationのような新規参入企業がペラルゴン酸の抗菌ブレンド技術を導入し、既存サプライヤーに挑戦するなど、イノベーションの圧力が高まっています。既存サプライヤーは、新しい製剤特許の申請、デジタルアプリケーションツールの展開、および適切な散布時期を指導する技術サービスチームの拡充で対応しています。

最近の業界動向

* 2025年3月: Moa TechnologyはNaicons Laboratoriesと戦略的パートナーシップを締結し、高度な天然由来除草剤の開発に着手しました。

* 2024年9月: 米国環境保護庁(US EPA)は、連邦食品・医薬品・化粧品法に基づき、ペラルゴン酸、カプリン酸、カプリル酸に対する耐性措置を提案しました。

* 2024年4月: Seipasa S.A.は、バレンシア工科大学との4年間の共同開発を経て、新しいペラルゴン酸バイオ除草剤の登録準備を進めています。

このレポートは、天然由来の脂肪酸であり、接触型除草剤やバイオベースの作物保護剤として利用されるペラルゴン酸の世界市場について、詳細な分析を提供しています。調査は、市場の定義と前提条件、研究範囲、そして綿密な研究方法論から始まります。エグゼクティブサマリーでは主要な調査結果が提示され、市場概況、市場の推進要因と阻害要因、規制環境、技術的展望、ポーターのファイブフォース分析といった多角的な視点から市場が深く掘り下げられています。

ペラルゴン酸市場は、製剤(95%超純度ペラルゴン酸、80~95%純度ペラルゴン酸、ペラルゴン酸エステル、ノナン酸アンモニウム塩)、作物タイプ(穀物、果物・野菜、油糧種子・豆類、芝生・観賞用植物)、用途(除草剤、摘花剤、収穫乾燥剤)、および地理的地域(北米、南米、欧州、アジア太平洋、アフリカ、中東)に細分化され、それぞれの市場規模と成長予測が価値(米ドル)で詳細に分析されています。

市場の主要な推進要因としては、環境意識の高まりに伴う欧州および北米の一部地域におけるグリホサートの使用禁止の拡大が挙げられます。また、従来の除草剤に対する雑草の抵抗性増加が、ペラルゴン酸のような新しい作用モードを持つ除草剤への需要を強く喚起しています。ペラルゴン酸の迅速な分解特性は、土壌への残留を最小限に抑え、同一シーズン内での作物輪作を可能にするため、持続可能な農業実践に貢献します。さらに、ペラルゴン酸エステル系アジュバントの改良により耐雨性が向上し、製品の有効性が高まっていることも市場成長を後押ししています。不耕起栽培や被覆作物の導入といった保全型農業への移行も、ペラルゴン酸の需要を促進する要因です。加えて、バイオベースの作物保護スタートアップへのベンチャーキャピタル投資の活発化も、この分野のイノベーションと市場拡大を加速させています。

一方で、市場にはいくつかの阻害要因も存在します。特許切れの合成農薬と比較してヘクタールあたりのコストが高いことは、特に価格に敏感な市場において課題となります。ペラルゴン酸の残効性がゼロであるため、効果を維持するためには複数回の散布が必要となる点も、運用コストと手間を増加させる可能性があります。温室やその他の閉鎖環境での使用においては、製品の臭気や揮発性に関する懸念が指摘されています。さらに、最大残留許容量(MRL)に関する規制の整合性が地域によって不十分であることも、国際的な市場展開における障壁となり得ます。

市場規模と成長予測に関して、ペラルゴン酸市場は2025年に1億8,000万米ドルに達し、2030年までには2億9,300万米ドルに成長すると予測されており、この期間の年平均成長率(CAGR)は10.20%が見込まれています。製剤別では、耐雨性の向上と低臭気性により幅広い採用が進むペラルゴン酸エステルが14.8%のCAGRで最も急速に拡大すると予測されています。地域別では、中国のグリーン農薬政策の推進と日本の有機栽培面積の拡大に牽引され、アジア太平洋地域が13%のCAGRで最も速い成長を示すと見られています。

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場シェア分析が詳細に記述されています。Syngenta Group、Albaugh Holdings、BASF SE、Bayer CropScience (Bayer AG)、Belchim Crop Protection (Mitsui & Co.)、Corteva Agriscience、Nufarm Limited、Oleon NV (Avril Group)など、主要な市場参加企業のプロファイルが提供されており、これには各企業のグローバル概要、市場概要、コアセグメント、財務情報(入手可能な場合)、戦略情報、主要企業における市場ランク/シェア、製品とサービス、および最近の動向が含まれます。

最後に、レポートは市場機会と将来の展望について考察し、ペラルゴン酸市場の今後の発展方向と潜在的な成長分野を提示しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 欧州および北米の一部におけるグリホサート禁止の拡大

- 4.2.2 雑草の抵抗性が新たな除草剤作用様式の需要を促進

- 4.2.3 迅速な分解プロファイルにより同一シーズン内の輪作が可能に

- 4.2.4 ペラルゴン酸エステル補助剤による耐雨性の向上

- 4.2.5 保全耕起と被覆作物の導入への移行

- 4.2.6 バイオベース作物保護スタートアップへのベンチャーキャピタル流入

-

4.3 市場抑制要因

- 4.3.1 特許切れ合成品と比較してヘクタールあたりのコストが高い

- 4.3.2 残留活性がないため複数回の散布が必要

- 4.3.3 温室または密閉環境における臭気と揮発性の懸念

- 4.3.4 最大残留基準値に関する規制の一貫性の欠如

- 4.4 規制状況

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 供給者の交渉力

- 4.6.3 買い手の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製剤別

- 5.1.1 ペラルゴン酸(純度95%以上)

- 5.1.2 ペラルゴン酸(純度80~95%)

- 5.1.3 ペラルゴン酸エステル

- 5.1.4 ノナン酸アンモニウム塩

-

5.2 作物タイプ別

- 5.2.1 穀物

- 5.2.2 果実・野菜

- 5.2.3 油糧種子・豆類

- 5.2.4 芝・観賞用植物

-

5.3 用途別

- 5.3.1 除草剤

- 5.3.2 摘花剤

- 5.3.3 収穫乾燥剤

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 その他の南米地域

- 5.4.3 欧州

- 5.4.3.1 ドイツ

- 5.4.3.2 フランス

- 5.4.3.3 イタリア

- 5.4.3.4 スペイン

- 5.4.3.5 英国

- 5.4.3.6 ロシア

- 5.4.3.7 その他の欧州地域

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 インド

- 5.4.4.3 日本

- 5.4.4.4 オーストラリア

- 5.4.4.5 その他のアジア太平洋地域

- 5.4.5 中東

- 5.4.5.1 サウジアラビア

- 5.4.5.2 トルコ

- 5.4.5.3 その他の中東地域

- 5.4.6 アフリカ

- 5.4.6.1 南アフリカ

- 5.4.6.2 ナイジェリア

- 5.4.6.3 その他のアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 シンジェンタグループ

- 6.4.2 アルボーホールディングス

- 6.4.3 アニトックスコーポレーション

- 6.4.4 BASF SE

- 6.4.5 バイエルクロップサイエンス(バイエルAG)

- 6.4.6 ベルヒムクロッププロテクション(三井物産)

- 6.4.7 コルテバアグリサイエンス

- 6.4.8 ドゥ・サンゴスSAS

- 6.4.9 エメリーオレオケミカルズ(PTTグローバルケミカル)

- 6.4.10 ニューファームリミテッド

- 6.4.11 オレオンNV(アヴリルグループ)

- 6.4.12 セイパサS.A.

- 6.4.13 プロファームグループ(ロベンサグループ)

- 6.4.14 MoAテクノロジーリミテッド

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ペラルゴン酸は、化学名ではノナン酸として知られる、炭素原子が9個の直鎖飽和脂肪酸でございます。その化学式はCH₃(CH₂)₇COOHと表され、常温では無色から淡黄色の油状液体であり、わずかに特徴的な脂肪臭を持つことがございます。水には溶けにくい性質がございますが、アルコールやエーテルといった有機溶媒にはよく溶けます。ペラルゴン酸という名称は、ゼラニウム属の植物であるペラルゴニウムから初めて単離されたことに由来しており、自然界では様々な植物油や動物性脂肪中に微量ながら存在していることが確認されております。その安定した化学構造と比較的低い毒性から、多岐にわたる産業分野で利用されている重要な化合物でございます。

ペラルゴン酸には、その純度や製造方法によっていくつかの側面から種類を区別することが可能でございます。例えば、工業用途向けのテクニカルグレードと、より高い純度が求められる特定の用途向けの高純度グレードが存在いたします。また、その誘導体も広く利用されており、ペラルゴン酸エステルは香料や可塑剤、潤滑油基材として重要な役割を担っております。製造方法の観点からは、かつては天然のオレイン酸をオゾン分解することで得られる天然由来のものが主流でございましたが、現在では石油化学原料であるノネンを酸化する合成法がコスト効率の面から主流となっております。近年では、持続可能性への関心の高まりから、バイオマスを原料とする微生物発酵による生産技術の研究開発も進められており、将来的には新たな種類のペラルゴン酸として位置づけられる可能性がございます。

ペラルゴン酸の用途は非常に多岐にわたっており、その特性を活かして様々な製品に利用されております。最も代表的な用途の一つに、非選択性の接触型除草剤としての利用が挙げられます。ペラルゴン酸を主成分とする除草剤は、植物の細胞膜を破壊することで急速な脱水症状を引き起こし、短時間で雑草を枯死させる効果がございます。このタイプの除草剤は、土壌中での残留性が低く、生分解性が高いため、環境負荷が比較的少ないとされており、特に有機農業や家庭菜園での利用に適していると評価されております。また、ペラルゴン酸のエステルは、ポリ塩化ビニル(PVC)などの高分子材料に柔軟性を与える可塑剤として広く使用されております。特に、フタル酸エステルの代替品として、環境規制への対応が求められる分野での需要が高まっております。さらに、合成潤滑油の基材としても重要な役割を担っており、その優れた熱安定性や低温特性から、自動車用エンジンオイルや工業用潤滑油、航空機用潤滑油など、高性能が求められる分野で利用されております。化粧品やパーソナルケア製品においては、エモリエント剤や乳化剤、皮膚コンディショニング剤として配合され、製品の質感向上や安定化に貢献しております。香料やフレーバーの分野では、そのエステルがフルーティーな香調やフローラルな香調を付与するために使用されることがございます。その他にも、化学中間体として他の化合物の合成原料となったり、一部の防錆剤の成分としても利用されたりするなど、その応用範囲は広範でございます。

ペラルゴン酸に関連する技術は、その生産から応用まで多岐にわたります。生産技術としては、前述の通り、オレイン酸のオゾン分解による天然由来の製造法と、ノネンの酸化による石油化学由来の合成法が主要でございます。オゾン分解法は、天然油脂から得られるオレイン酸を原料とするため、バイオベース製品としての側面を持ちますが、コストや生産効率の面で課題もございます。一方、ノネン酸化法は、安定した供給とコスト競争力に優れておりますが、化石燃料への依存という課題を抱えております。近年注目されているのは、微生物を利用して糖類やその他のバイオマスからペラルゴン酸を生産するバイオテクノロジーでございます。これは、持続可能な社会の実現に向けた次世代の生産技術として期待されており、研究開発が活発に進められております。また、ペラルゴン酸の用途に応じた製剤技術も重要でございます。例えば、除草剤としての利用においては、水に溶けにくいペラルゴン酸を効果的に植物に作用させるための乳化剤や界面活性剤を用いた製剤技術が不可欠でございます。エステル化技術は、ペラルゴン酸から様々なエステルを合成するために用いられ、香料、可塑剤、潤滑油といった多様な製品の製造基盤となっております。これらの技術は、ペラルゴン酸の機能性を最大限に引き出し、幅広い産業分野での利用を可能にしております。

ペラルゴン酸の市場背景は、その多様な用途と関連技術の進化によって形成されております。除草剤市場においては、環境意識の高まりから、従来の化学合成農薬に代わる環境負荷の低いバイオ除草剤への需要が増加しており、ペラルゴン酸はその主要な選択肢の一つとして市場を拡大しております。特に、有機農業の普及や、除草剤抵抗性雑草の問題への対応策としても注目されております。可塑剤市場では、フタル酸エステルに対する規制強化の動きが世界的に進んでおり、その代替品としてペラルゴン酸エステルが採用されるケースが増加しております。これにより、ペラルゴン酸の需要は堅調に推移しております。潤滑油市場においても、高性能かつ環境に配慮した合成潤滑油への需要が高まっており、ペラルゴン酸エステルはその優れた特性から、この分野での成長を牽引しております。供給面では、石油化学由来の合成法が依然として主流であり、原油価格の変動がペラルゴン酸の生産コストや市場価格に影響を与える要因となっております。主要な供給企業は、脂肪酸や特殊化学品を製造する大手化学メーカーが中心でございます。市場規模は、これらの主要用途の需要動向に大きく左右され、特に環境規制や持続可能性への意識の高まりが、今後の市場成長の重要なドライバーとなっております。

ペラルゴン酸の将来展望は、持続可能性への貢献と新たな技術革新によって明るいものと期待されております。最も大きなトレンドの一つは、バイオベースの生産方法への移行でございます。化石燃料への依存を低減し、カーボンニュートラルな社会の実現に貢献するため、微生物発酵によるペラルゴン酸の生産技術は、今後さらに研究開発が進み、商業化される可能性を秘めております。これにより、ペラルゴン酸はより環境に優しい素材としての地位を確立していくでしょう。除草剤市場においては、環境に配慮した製品への需要が引き続き高まることが予想され、ペラルゴン酸を主成分とするバイオ除草剤の市場はさらに拡大すると見込まれております。また、特定の雑草に対する抵抗性管理の観点からも、作用機序の異なるペラルゴン酸系除草剤の重要性は増すと考えられます。可塑剤や潤滑油の分野でも、環境規制の強化や高性能化の要求に応える形で、ペラルゴン酸エステルの需要は安定的に推移すると予測されております。さらに、ペラルゴン酸のユニークな化学構造と特性を活かした、新たな高機能材料や医薬品、特殊化学品への応用研究も進められており、将来的には予期せぬ新用途が開拓される可能性もございます。一方で、バイオ生産技術のコスト競争力向上や、安定供給体制の確立、品質管理の徹底といった課題も存在いたしますが、これらを克服することで、ペラルゴン酸は今後も多様な産業分野において重要な役割を担い続けることでしょう。