膝関節置換市場:市場規模・シェア分析、成長トレンド、予測 (2025-2030年)

膝関節置換術市場レポートは、製品(全人工膝関節置換術、部分人工膝関節置換術、膝蓋大腿関節置換術など)、手術技術(手動、ロボット支援など)、エンドユーザー(病院、外来手術センター(ASC)など)、および地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)によってセグメント化されています。市場予測は、金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

膝関節置換術市場の概要

市場規模と予測

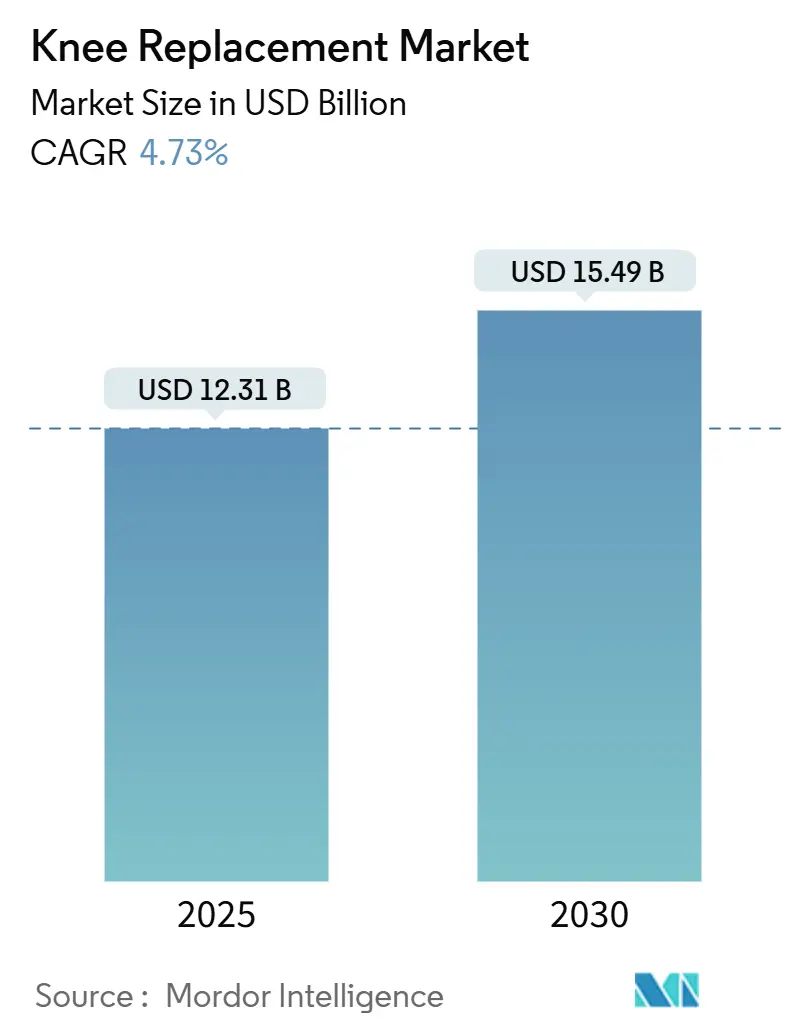

膝関節置換術市場は、2025年には123.1億米ドルと推定され、2030年には154.9億米ドルに達すると予測されており、予測期間(2025年~2030年)において年平均成長率(CAGR)4.73%で成長する見込みです。この成長は、65歳以上の人口の急速な増加、肥満の蔓延、インプラント設計と手術技術の着実な進歩といった複合的な要因に支えられています。技術導入はデータに基づいた精密医療へと移行しており、ロボット支援プラットフォームは、大規模病院と外来手術センター(ASC)の両方で注目を集めています。同時に、同日退院プロトコルを奨励する償還制度改革が進み、入院と外来の競争が激化しています。メーカーは、製品ラインの拡充、プラットフォームの買収、持続可能性へのコミットメント強化を通じてこれに対応しており、これらの動きは主要な地域における外科医の好みや購買決定に影響を与えています。

主要な市場動向

* 製品別: 人工膝関節全置換術システムは、2024年に膝関節置換術市場シェアの71.24%を占め、2030年までに5.83%のCAGRで成長すると予測されています。

* 手術技術別: 手動技術は2024年に収益シェアの52.85%を占めましたが、ロボット支援手術は2030年までに11.60%のCAGRで拡大すると見込まれています。

* エンドユーザー別: 病院は2024年に膝関節置換術市場規模の62.74%を占めましたが、外来手術センターは2030年までに9.12%のCAGRで成長すると予測されています。

* 地域別: 北米は2024年の収益の41.11%を占めましたが、アジア太平洋地域は同期間に15.08%のCAGRを記録すると予測されています。

市場の推進要因と抑制要因

推進要因:

1. 高齢化および肥満人口の増加: 平均寿命の延伸と座りがちなライフスタイルが変形性関節症の発生率を高め、膝関節形成術の需要を加速させています。65~74歳のコホートで利用率が最も高いですが、75~84歳のグループが最も急速な成長を記録しており、高所得市場の女性は男性の9倍の割合で人工膝関節全置換術を受けています。インプラントの耐久性向上により、50代前半の患者への介入も可能になり、対象となる患者層が拡大し、再置換術の負担が将来にシフトしています。

2. ロボット支援人工膝関節全置換術の急速な普及: 臨床研究により、ロボット支援がより厳密な靭帯バランス、アライメントの逸脱の減少、および早期の患者報告アウトカムスコアの向上に関連していることが示されています。ストライカー社のMakoプラットフォームは累計150万件以上の手術実績があり、調査対象の外科医の95%が術中の自信向上を挙げています。ジョンソン・エンド・ジョンソン社のVELYSシステムは、CTベースの計画なしで単顆膝関節置換術のFDA承認を2024年に取得し、既存の優位性に挑戦し、ワークフロー統合と費用対効果に焦点を当てた技術競争を刺激しています。

3. 外来(ASC)償還プログラムの拡大: メディケア・メディケイドサービスセンターは、外来での人工膝関節全置換術の適用範囲を拡大し、ASCへの投資の急増を引き起こしました。局所麻酔と多角的疼痛管理レジメンに支えられた同日退院プロトコルは、入院治療と同等の感染率と再入院率を実現しつつ、施設の処理能力を向上させています。この傾向は米国で特に顕著であり、ASCの普及が加速していますが、欧州市場も医療システムが資源利用を最適化し、患者の待ち時間を短縮しようとする中で同様のモデルを採用し始めています。

4. 新興市場における関節形成術能力の拡大: 中国、インド、ブラジル、インドネシアの都市部の病院チェーンは、オンサイトリハビリテーション、遠隔モニタリング、バンドル支払いモデルを備えた関節センターを拡大しています。中国の二級都市における能力は2024年以降2倍以上に増加しましたが、農村部での普及は依然として著しく遅れており、移動式手術ユニットの機会が浮き彫りになっています。

5. カスタマイズされた3Dプリントインプラント技術: 患者固有の解剖学的構造に合わせたインプラントは、適合性を向上させ、術後の合併症を減らす可能性を秘めています。

6. 軍用グレードポリエチレンの長寿命化におけるブレークスルー: インプラントの耐久性向上は、再置換術の必要性を減らし、患者の長期的なアウトカムを改善します。

抑制要因:

1. 中国およびインドにおける価格上限規制: 中国の出来高払い調達枠組みは、平均的な膝関節インプラント価格を50%削減し、デバイスが総入院費削減の93.21%を占めました。インドの国家医薬品価格規制当局は、研究開発費と乖離していると見なされる価格上限を課し、貿易紛争を引き起こしています。メーカーは現在、イノベーション予算を義務付けられた値下げから保護するために、ポートフォリオをプレミアムとバリューの層に分けています。

2. 再置換術の経済的負担: 再置換術は、初回手術の2~3倍の費用がかかることが多く、特に若く活動的な患者が一生涯に再置換術を受ける可能性が高まるにつれて、医療提供者の利益と公的医療費を圧迫します。患者の期待とインプラントの寿命とのミスマッチは、訴訟の急増と医療過誤保険料の上昇を引き起こしています。

3. インプラント金属のカーボンフットプリントに対する環境的監視: 欧州と北米を中心に、インプラント製造における環境負荷への懸念が高まっています。

4. カスタムインプラントの知的財産に関する法的リスク: カスタムインプラントの設計と製造における知的財産権の複雑さは、イノベーションと市場参入の障壁となる可能性があります。

セグメント分析

* 製品別: 人工膝関節全置換術の優位性がイノベーションを牽引

人工膝関節全置換術は2024年に71.24%の市場シェアを占め、2030年までに5.83%のCAGRで成長しており、支配的なセグメントが拡大を牽引するという稀な市場ダイナミクスを生み出しています。これは、様々な病理に対応する手術の多様性と、インプラント設計および手術技術における継続的なイノベーションを反映しています。単顆膝関節置換術は、ロボット支援が精度とアウトカムを向上させるにつれて注目を集めており、ジョンソン・エンド・ジョンソン社のVELYSシステムは2024年に単顆手術のFDA承認を受け、骨温存技術の歴史的な低利用に対処しています。膝蓋大腿関節置換術はニッチながら成長しているセグメントであり、特に孤立した前膝痛を持つ若い患者向けです。再置換術および複雑な膝関節置換術は、一次インプラントの設置ベースが老朽化するにつれて需要が増加しています。再置換術セグメントは、骨欠損管理やコンポーネントの互換性といった独自の課題に直面しており、モジュラーインプラントシステムやカスタム3Dプリントソリューションのイノベーションを推進しています。Zimmer Biomet社のOxford Cementless Partial Kneeは、米国で唯一のセメントレス単顆膝関節インプラントとして2024年にFDA承認を受け、10年後のインプラント生存率が94.1%と、平均的な単顆膝関節の性能指標を大幅に上回っています。

* 手術技術別: ロボット革命が加速

手動手術技術は2024年に52.85%の市場優位性を維持していますが、ロボット支援手術は11.60%のCAGRで爆発的な成長を遂げており、手術トレーニングと患者の期待を根本的に変えています。ストライカー社のMakoプラットフォームは世界中で150万件以上の手術を実施しており、同社はロボット導入に牽引された米国での膝関節手術の8.4%の有機的成長を報告しています。この技術の価値提案は、精度だけでなく、リアルタイムの軟部組織評価、インプラント位置の改善、再置換率の低下にも及び、導入に必要な多額の設備投資を正当化しています。患者固有の器具(PSI)は、手動とロボットアプローチの中間を占め、大規模な設備投資を必要とせずにカスタマイズの利点を提供しますが、従来の技術と比較して優れたアウトカムに関する臨床的証拠はまちまちです。コンピューターナビゲーション手術は、ロボットシステムが経済的に実現可能でない市場で特に進化を続けている、より初期の精密技術世代を代表しています。ジョンソン・エンド・ジョンソン社のVELYSシステムがストライカー社のロボット優位性に挑戦し、スミス・アンド・ネフュー社のCORIプラットフォームがAIを活用した計画および視覚化機能に焦点を当てるなど、競争ダイナミクスは激化しています。

* エンドユーザー別: ASCの成長が病院の覇権に挑戦

病院は2024年に62.74%の市場シェアを維持しており、その包括的なインフラと複雑な症例に対応する能力を活用していますが、償還政策と手術技術が外来手術を可能にするにつれて、外来手術センターは9.12%のCAGRで急速に拡大しています。ASCモデルは、オーバーヘッドコストの削減、専門化されたワークフロー、患者満足度スコアの向上といった優れた効率指標を提供し、特に同日退院プロトコルを可能にするロボット支援と組み合わせた場合に顕著です。この変化は、単なるコスト削減策ではなく、医療提供経済の根本的な再構築を意味します。整形外科専門クリニックは、特に医療システムが細分化された市場で成長するニッチを占め、専門的な専門知識と合理化された患者経路を提供しています。これらの施設は、その専門的な焦点と迅速な導入決定能力により、新しい技術の早期採用者となることが多いです。エンドユーザーセグメント間の競争ダイナミクスは、患者選択基準、麻酔プロトコル、術後ケア経路におけるイノベーションを推進しており、成功したASCモデルは、慎重に選択された患者が従来の病院ベースの手術と比較して同等またはそれ以上の結果を達成しつつ、システム全体のコストを削減できることを示しています。

地域分析

* 北米: 2024年には79万件以上の年間手術、強力な技術導入、堅固な民間保険適用に牽引され、膝関節置換術市場で41.11%の収益を上げ、市場をリードしました。カナダの公的医療制度は待ち時間の制約があり、米国やメキシコの施設への医療旅行を促しています。メキシコはこの流れを利用し、米国で訓練を受けた外科医とバンドルされたロボットパッケージを販売する私立整形外科研究所を拡大しています。入院期間を短縮するための支払い側の圧力は、価値ベースの購入に焦点を当てており、デバイス消費税は依然として立法審査中です。

* 欧州: 成熟しているものの多様なプロファイルを示しています。ドイツは手術件数が最も多いですが、フランスでの償還削減によりインプラント価格が25%引き下げられ、医療提供者の利益を圧迫し、プレミアム製品の導入を遅らせています。英国のNHSの待機患者の滞留は、活動目標を達成するために私立病院との契約を促しています。南欧諸国は、欧州投資銀行の資金援助を受けて手術室を近代化していますが、コストを抑えるためにインプラントの処方箋を厳しく管理しています。東欧市場は低いベースラインからスタートしていますが、EUの結束基金とスキル移転パートナーシップが整形外科病棟のアップグレードを加速させています。スカンジナビアで開拓されたカーボンフットプリント開示などの環境調達基準は、国境を越えて注目を集めており、ベンダーの資格基準を再構築する可能性があります。

* アジア太平洋: 15.08%のCAGRで最高の成長を遂げており、2030年までに世界の膝関節置換術市場を変革すると予測されています。中国の出来高払い調達はデバイス価格を半減させましたが、手術件数の増加を妨げませんでした。病院は、利益率の低下を相殺するために処理能力を追求しています。日本は年間82,304件の初回膝関節置換術を記録しており、セラミック・オン・セラミックベアリングは金属イオンに対する文化的嫌悪を反映しています。韓国の手術率は過去10年間で407%増加し、国民健康保険と低侵襲手術の積極的なマーケティングに支えられています。インドは、急増する需要と価格上限のバランスを取りながら、国内インプラント製造を刺激していますが、イノベーション予算は制約されています。オーストラリアの男性10万人あたりの負傷発生率83.9件は、スポーツ関連の膝外傷の増加を浮き彫りにしており、政府のコスト抑制が厳しくなる中でもパイプライン需要を供給しています。

競争環境

膝関節置換術市場は中程度の集中度であり、Zimmer Biomet、Stryker、Johnson & Johnson DePuy Synthesが、幅広いポートフォリオと確立された外科医との関係を通じてトップティアを占めています。Zimmer Biometは2024年に31.7億米ドルの膝関節関連売上を記録し、米国で唯一のセメントレス単顆インプラントであるOxford Cementless Partial KneeのFDA承認を取得しました。ストライカー社はMakoプラットフォームを活用し、病院がロボットシステムを拡大するにつれて、米国での膝関節手術で8.4%の有機的成長を報告しました。ジョンソン・エンド・ジョンソン社は、デジタル計画、インプラント、術後モニタリングにわたる外科医中心のエコシステムであるVELYSポートフォリオで対抗しています。

戦略的取引が競争の境界を形成しています。Zimmer BiometによるParagon 28の買収は、足と足首の隣接性を追加し、成長を多様化させ、THINK Surgicalとの提携はロボットポートフォリオの幅を広げています。スミス・アンド・ネフュー社は、AI計画とマルチモーダルイメージングを統合したCORIシステムの強化に注力し、差別化を図っています。ExactechやMedactaなどのティア2の挑戦者は、ニッチなポジショニングと外科医コンサルタントネットワークを活用してカスタムインプラントを進めています。

法的および持続可能性の側面が、競争にますます影響を与えています。患者固有の切削治具やロボット運動学アルゴリズムに関する特許紛争が激化しており、非実施主体が複雑な整形外科特許の密集を利用しています。同時に、欧州の入札ではライフサイクルカーボン分析が義務付けられており、ベンダーはエネルギー効率の高い機械加工と、摘出されたインプラントの回収プログラムの拡大を推進しています。コスト圧力が強まるにつれて、低炭素チタンとコバルトクロムを保証する原材料サプライヤーとの提携が競争上の差別化要因となっています。上位5社の合計シェアは約65%と推定されており、中程度の集中度を示し、ニッチな解剖学的構造やデジタルのみの計画サービスに焦点を当てた破壊的な参入企業に余地を残しています。

主要企業:

* Corin Group

* Zimmer Biomet

* SurgTech Inc.

* Smith & Nephew plc

* Stryker Corporation

最近の業界動向:

* 2025年3月: ストライカー社は、AAOS 2025年年次総会で次世代Mako SmartRoboticsシステムを発表しました。このシステムは、人工膝関節全置換術、単顆膝関節置換術、股関節手術の機能が強化されており、世界中で150万件以上のMako手術が実施されています。Mako 4システムは、高度な計画およびガイダンス技術を統合し、ロボット股関節再置換術機能を追加することで、ロボット支援手術におけるストライカー社の競争優位性を拡大しています。

* 2025年3月: ジョンソン・エンド・ジョンソン・メドテックは、AAOS 2025でデジタル整形外科ポートフォリオを発表し、VELYS Robotic-Assisted Solutionが10万件以上の人工膝関節全置換術を達成したことと、単顆膝関節形成術のFDA承認を強調しました。同社はまた、手術中の外科医の身体的負担を軽減するように設計されたKINCISE 2 Surgical Automated Systemも発表しました。

* 2024年12月: スミス・アンド・ネフュー社は、最近FDA承認を受けた人工股関節全置換術向けのCORIOGRAPH術前計画およびモデリングサービスを導入しました。このソフトウェアにより、外科医はX線またはCTスキャンを使用してパーソナライズされた手術計画を作成でき、股関節と膝関節の両方のCORI Surgical Systemの機能を強化します。

* 2024年11月: Zimmer Biometは、米国で唯一のセメントレス単顆膝関節置換術インプラントであるOxford Cementless Partial KneeのFDA承認を受けました。このシステムは10年後のインプラント生存率が94.1%であり、2025年第1四半期に全国で発売される予定です。

このレポートは、世界の人工膝関節置換術市場に関する詳細な分析を提供しています。対象となるのは、一次、再置換、部分、および全人工関節置換術の手術、ならびに摩耗した関節表面を切除し、恒久的な金属、セラミック、またはポリマー製インプラントと、それに付属する使い捨て器具で置き換える全ての手順です。非外科的整形外科的生物学的注射、単独の装具、膝以外の関節の置換術は範囲外とされています。

市場規模は、2025年に123.1億米ドルに達し、2030年までには年平均成長率(CAGR)4.73%で成長し、154.9億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、高齢化および肥満人口の増加、ロボット支援による全人工膝関節置換術(TKR)の急速な採用、外来手術センター(ASC)における償還プログラムの拡大、新興市場における人工関節置換術の能力拡大、カスタマイズされた3Dプリントインプラント技術の進展、軍用グレードポリエチレンの長寿命化におけるブレークスルーが挙げられます。

一方で、市場の成長を抑制する要因としては、中国およびインドにおける価格上限規制、再置換手術の経済的負担、インプラント金属のカーボンフットプリントに対する環境的監視、カスタムインプラントに関する知的財産権の法的リスクが指摘されています。

製品別では、全人工膝関節置換術(TKR)システムが2024年に市場シェアの71.24%を占め、2030年まで主要な収益源であり続けると見込まれています。手術技術別では、手動技術が依然として主流ですが、ロボット支援手術は年平均成長率11.60%で拡大しており、次の10年早期には手動手術の件数に匹敵すると予測されています。エンドユーザー別では、外来手術センター(ASC)は、有利な償還制度、感染リスクの低減、日帰り退院プロトコルにより、病院よりも速い年平均成長率9.12%で成長すると予想されています。地域別では、アジア太平洋地域が、医療インフラのアップグレード、可処分所得の増加、および支援的な調達改革により、年平均成長率15.08%で最も速い成長機会を提供しています。再置換手術の件数は、若年患者が早期に一次手術を受けるようになるため増加するでしょう。しかし、高コストと複雑な臨床プロファイルは、医療システムと製造業者にとって引き続き課題となります。

本レポートの調査方法は、整形外科医、病院の購買担当者、ASC管理者、償還アドバイザーへの一次調査(インタビュー)と、国立関節登録機関、WHO、OECDなどの公開データベース、企業年次報告書、臨床試験データベースなどの二次調査を組み合わせています。市場規模の算出と予測は、年齢層別の変形性関節症の有病率から手術件数を導き出すトップダウンモデルと、サプライヤーの収益データに基づくボトムアップテストを統合して行われています。データは毎年更新され、主要な変更があった場合には中間更新も実施されます。

競争環境のセクションでは、市場集中度、市場シェア分析、およびZimmer Biomet、Stryker Corporation、Johnson & Johnson (DePuy Synthes)などの主要企業の詳細な企業プロファイルが含まれています。レポートでは、市場の機会と将来の展望についても触れられており、未開拓の領域や満たされていないニーズの評価が含まれています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 高齢化および肥満人口の増加

- 4.2.2 ロボット支援による人工膝関節全置換術(TKR)の急速な普及

- 4.2.3 外来(ASC)償還プログラムの拡大

- 4.2.4 新興市場における関節形成術の能力拡大

- 4.2.5 カスタマイズされた3Dプリントインプラント技術

- 4.2.6 軍用グレードポリエチレンの長寿命化におけるブレークスルー

-

4.3 市場の阻害要因

- 4.3.1 中国およびインドにおける価格上限規制

- 4.3.2 再置換手術の経済的負担

- 4.3.3 インプラント金属のカーボンフットプリントに対する環境的監視

- 4.3.4 カスタムインプラントの知的財産に関する法的リスク

- 4.4 技術的展望

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手/消費者の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(USD建て)

-

5.1 製品別

- 5.1.1 全人工膝関節置換術

- 5.1.2 部分人工膝関節置換術

- 5.1.3 膝蓋大腿関節置換術

- 5.1.4 再置換術 / 複雑な膝関節置換術

-

5.2 手術技術別

- 5.2.1 手動

- 5.2.2 ロボット支援

- 5.2.3 患者固有の器具 (PSI)

- 5.2.4 コンピュータナビゲーション

-

5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 外来手術センター (ASC)

- 5.3.3 整形外科専門クリニック

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東・アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東・アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 ジンマー・バイオメット

- 6.3.2 ストライカー・コーポレーション

- 6.3.3 ジョンソン・エンド・ジョンソン(デピュー・シンセス)

- 6.3.4 スミス・アンド・ネフュー plc

- 6.3.5 B. ブラウン(エスキュラップ)

- 6.3.6 エグザクテック Inc.

- 6.3.7 メダクタ・グループ

- 6.3.8 マイクロポート・オーソペディクス

- 6.3.9 メドトロニック plc

- 6.3.10 コリン・グループ

- 6.3.11 コンフォーミス Inc.

- 6.3.12 シンク・サージカル

- 6.3.13 ヴァルデマー・リンク GmbH

- 6.3.14 DJO グローバル(エノビス)

- 6.3.15 ユナイテッド・オーソペディック・コーポレーション

- 6.3.16 リマコーポレート

- 6.3.17 アンプリチュード SAS

- 6.3.18 オーキシン・メディカル

- 6.3.19 アースレックス Inc.

- 6.3.20 サージテック Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

膝関節置換術は、変形性膝関節症や関節リウマチなどによって損傷した膝関節を、人工の関節に置き換える外科手術でございます。この手術の主な目的は、患者様の膝の痛みを軽減し、関節の機能を回復させることで、日常生活の質の向上を図ることにあります。損傷した軟骨や骨を取り除き、金属やポリエチレン、セラミックなどでできた人工関節を設置することで、スムーズな関節の動きを取り戻し、痛みのない歩行を可能にいたします。

膝関節置換術には、主にいくつかの種類がございます。最も一般的に行われるのは「全人工膝関節置換術(Total Knee Arthroplasty, TKA)」で、これは大腿骨、脛骨、そして必要に応じて膝蓋骨の関節面を全て人工関節に置き換える手術です。広範囲にわたる関節の損傷や変形がある場合に適用され、高い疼痛緩和効果と機能改善が期待できます。次に、「単顆型人工膝関節置換術(Unicompartmental Knee Arthroplasty, UKA)」がございます。これは、膝関節の内側または外側のいずれか一方のみに損傷が限定されている場合に選択される手術で、健康な組織を温存できるため、より低侵襲であり、術後の回復が早い傾向にあります。しかし、適応となる患者様は限られます。また、一度人工関節置換術を受けた後に、人工関節の緩み、摩耗、感染、または外傷などによって再手術が必要となった場合には、「再置換術(Revision Arthroplasty)」が行われます。これは初回の手術よりも複雑で、専門的な技術と経験が求められます。

膝関節置換術の主な適応疾患は、進行した変形性膝関節症、関節リウマチ、外傷後の関節症、大腿骨顆部骨壊死などでございます。これらの疾患により、重度の膝の痛みや関節の可動域制限、歩行困難といった機能障害が生じ、薬物療法、理学療法、装具療法などの保存的治療では改善が見られない場合に、手術が検討されます。患者様の年齢、活動レベル、全身状態、そして手術に対する期待なども総合的に評価され、最適な治療法が選択されます。特に、日常生活に支障をきたすほどの痛みが持続し、生活の質が著しく低下している患者様にとって、膝関節置換術は非常に有効な治療手段となります。

関連技術の進化は、膝関節置換術の安全性と成績を飛躍的に向上させてまいりました。まず、人工関節の材料は、生体適合性、耐久性、摩耗耐性に優れたものが開発され続けております。高耐久性ポリエチレン、チタン合金、コバルトクロム合金、セラミックなどが用いられ、人工関節の長寿命化に貢献しております。手術支援システムも大きく進化しており、代表的なものとして「ナビゲーションシステム」がございます。これは、術中にリアルタイムで骨の切除量や人工関節の設置角度、位置などを正確にガイドし、術者の経験に左右されずに高い精度での手術を可能にします。さらに近年では、「ロボット支援手術」が注目を集めております。ロボットアームが術者の指示に基づいて骨の切除やインプラントの設置をミリ単位の精度で行うことで、より正確な手術と軟部組織への低侵襲性を実現し、術後の安定性向上に寄与すると期待されております。術前には、CTやMRIなどの画像診断に基づいた3Dシミュレーションによる詳細な手術計画が立てられ、患者様個々の骨格に合わせた最適な手術戦略が構築されます。術後には、早期回復を促すための専門的なリハビリテーションプログラムが組まれ、疼痛管理においても、マルチモーダル鎮痛や神経ブロックなどの技術が導入され、患者様の負担軽減に努めております。

市場背景としましては、世界的な高齢化社会の進展に伴い、膝関節置換術の需要は年々増加の一途を辿っております。特に日本では、平均寿命の延伸と生活習慣の変化(肥満の増加など)が、変形性膝関節症の患者数増加に拍車をかけております。医療技術の進歩により、手術の安全性と人工関節の耐久性が向上したことも、手術を選択する患者様が増える要因となっております。また、手術成績の向上は、患者様の生活の質の向上に直結するため、医療経済的な側面からもその重要性が認識されております。各国における医療保険制度や医療費の動向も、市場の成長に影響を与える重要な要素でございます。先進国を中心に、人工関節置換術は整形外科領域における主要な手術の一つとして確立されており、関連する医療機器産業も活発な研究開発と市場競争を繰り広げております。

将来展望としましては、膝関節置換術はさらなる進化を遂げることが予想されます。最も期待されるのは「個別化医療」の進展でございます。患者様一人ひとりの骨格、関節の形状、活動レベル、そしてライフスタイルに合わせたカスタムメイドの人工関節や、より精密な手術計画が一般的になるでしょう。3Dプリンティング技術の発展は、この個別化医療を加速させる重要な要素となります。また、ロボット支援手術のさらなる普及と進化により、より低侵襲で正確な手術が標準化され、術後の回復期間の短縮や合併症のリスク低減が期待されます。人工関節の材料開発も継続され、生体適合性と耐久性がさらに向上した新素材の登場により、人工関節の長寿命化が図られるでしょう。再生医療との融合も重要なテーマであり、軟骨再生などの技術が進歩することで、人工関節置換術を回避できる患者様が増えたり、人工関節と再生医療を組み合わせたハイブリッド治療が開発されたりする可能性もございます。術後のリハビリテーションにおいても、AIを活用した個別最適化プログラムや、ウェアラブルデバイスによるリアルタイムのモニタリングを通じて、より効果的で効率的な回復支援が提供されるようになるでしょう。これらの技術革新は、膝関節置換術の成績をさらに向上させ、より多くの患者様の生活の質を改善することに貢献していくと考えられます。