牛血漿誘導体市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

牛血液由来血漿製剤市場レポートは、業界を製剤別(免疫グロブリン、フィブリノーゲン、ウシ血清アルブミン、ウシ胎児血清、新生仔ウシ血清、トロンビン、その他の製剤)、エンドユーザー産業別(製薬・バイオテクノロジー企業、学術・研究機関、食品産業、その他のエンドユーザー産業)、および地域別(北米、欧州、アジア太平洋など)に区分しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

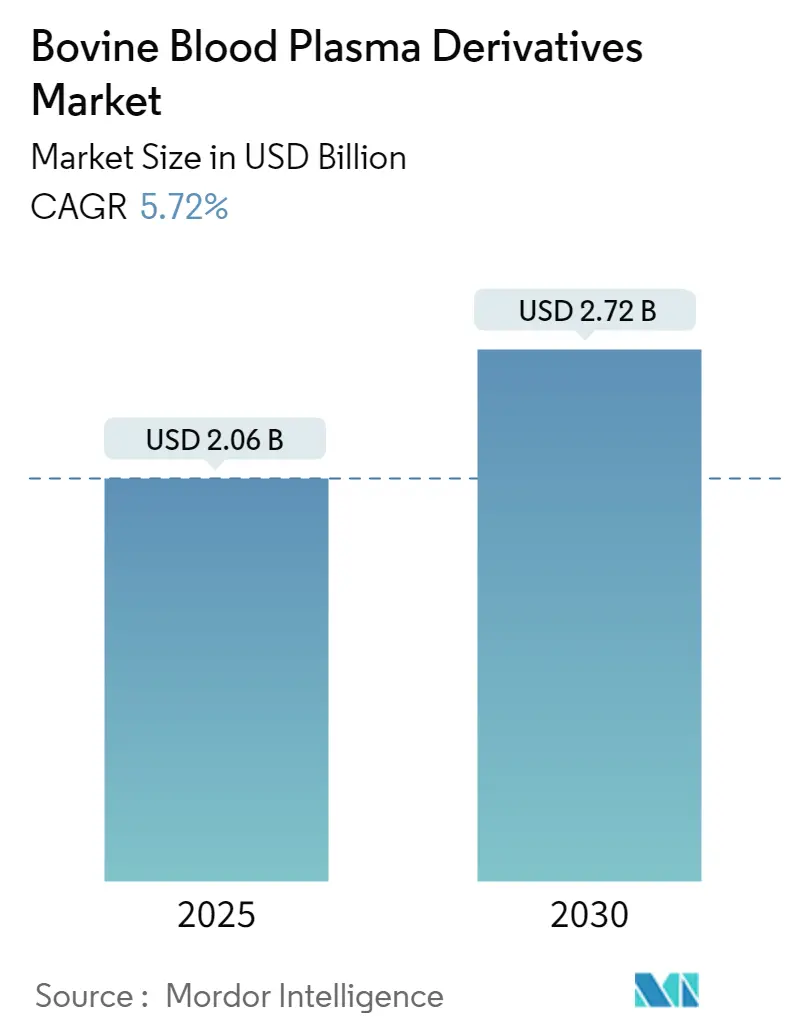

牛血液由来血漿誘導体市場は、2025年には20.6億米ドルと推定され、2030年までに27.2億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)5.72%で成長すると予測されています。

市場概要

牛血液由来血漿誘導体とは、牛の血液から血球が分離された後に残る液体部分である血漿から得られる物質を指します。これには、免疫グロブリン(抗体)、アルブミン、凝固因子、その他の生理活性要素などの様々なタンパク質が含まれています。これらの誘導体は、クロマトグラフィー技術を用いて特定のタンパク質や成分を抽出し、医薬品、バイオテクノロジー、動物栄養などの様々な産業で利用されています。

この市場の成長を牽引する主な要因としては、より良い成果を達成するための研究開発における牛血漿誘導体の利用拡大、および動物飼料産業におけるスプレードライ牛血漿の使用増加が挙げられます。例えば、2023年2月にScientific Reportsで発表された研究では、細胞培養に使用されるウシ胎児血清の均一な標準品質が、科学研究における実験結果の再現性を向上させることが示されています。

牛血液由来のタンパク質は、消化性の高い動物性タンパク質源である血漿粉末の製造に利用されています。この粉末は、一般的に飼料の嗜好性を高め、動物の腸の健康を促進し、食肉の品質を向上させるために使用されます。国連食糧農業機関(FAO)が2023年6月に発表したデータによると、2050年までに動物性タンパク質の生産量は年間約1.7%増加し、食肉生産量は約70%増加すると予測されており、これにより牛血液由来血漿誘導体の需要が押し上げられています。

さらに、血漿由来治療法の需要が継続的に増加するにつれて、企業は革新、効率性の向上、そして世界中の患者の増大するニーズに応えるための高品質な血漿製品の提供を保証することを目指し、競争が激化しています。例えば、2023年8月には、Dyadic International Inc.が、同社の動物由来ではない組換え血清アルブミンの試験で良好な結果を発表しました。同社独自の真菌ベースの微生物タンパク質生産プラットフォームを通じて、様々な疾患の治療のための医薬品用途に動物由来ではない組換えウシ血清アルブミンを生産する安定した細胞株の開発に成功しました。このようなイノベーションは、今後5年間の市場成長を促進すると予測されています。

一方で、牛血液由来血漿誘導体から人獣共通感染症が伝播する可能性や、他の供給源からの代替血漿誘導体の入手可能性が、予測期間中の市場成長を妨げる要因となることが予想されます。

主要な市場トレンドと洞察

トロンビンセグメントが予測期間中に牛血液由来血漿誘導体市場を牽引すると予想されます。

牛血液血漿由来のトロンビンは、医療分野でその重要性を増しています。これは、心血管外科、整形外科、一般外科手術を含む外科手術中の出血を制御するのに役立ち、止血促進と創傷治癒促進に有効であることが示されています。WHOの2023年のデータによると、世界中で年間3億件以上の手術が行われており、その数は劇的に増加しているため、局所止血剤としての外科手術におけるトロンビンの利用増加が、このセグメントの拡大に貢献しています。

牛血液血漿由来のトロンビンは、再生医療の分野でも使用されています。血小板豊富血漿(PRP)や他の成長因子と組み合わせて、細胞の移動、増殖、組織再生をサポートする足場として機能するトロンビンゲルマトリックスを作成することができます。例えば、2022年9月には、ロート製薬株式会社が、従来の治療法に反応しない創傷の治癒促進または被覆に使用される自己血小板豊富血漿(PRP)ゲル調製キット「オートロゲルシステム」の日本での承認を取得しました。オートロゲルにはトロンビンが誘導体として含まれており、患者の転帰を効果的に改善するのに役立ちます。したがって、新製品の開発とトロンビンを使用する手術件数の増加が、今後数年間でトロンビンセグメントの大幅な成長を牽引すると予想されます。

北米が牛血液由来血漿誘導体市場を牽引すると予想されます。

北米市場は、手術件数の増加、発達した医療インフラ、新製品の発売、および地域に確立された企業の存在といった要因により、市場を牽引すると予想されています。トロンビンなどの牛血液血漿誘導体は、術中の出血管理に役立ちます。米国国立衛生統計センターによると、2022年には米国の出産のうち32.1%が帝王切開であり、2023年4月にNCBIで発表された研究の1つは、米国で年間120万件以上の胆嚢摘出術が行われていると述べています。米国における外科手術の高い件数は、この地域でのトロンビンなどの牛血液血漿誘導体の需要を促進すると予想されます。

米国飼料産業協会が2023年6月に発表したデータによると、動物栄養産業は2022年に米国経済に2600億米ドル以上貢献しました。米国の動物飼料およびペットフード製造産業も、北米における牛血液血漿誘導体のもう一つの推進要因です。Feed Additiveが2023年9月に発表したデータによると、この地域のペットフード生産量は2021年の1060万トンから2022年には1120万トンに増加しました。ペットフード製造会社は、ペットフードをより健康的にするために、様々な牛血液血漿誘導体を飼料配合として加えており、この生産増加が牛血液血漿誘導体の需要を増加させています。

さらに、ペットの人間化という傾向の高まりにより、カナダでは高品質な原材料を使用したプレミアムペットフードへの嗜好が高まっています。米国農務省が2022年12月に発表したデータによると、カナダは2021年に80万トンのペットフードを生産し、2022年半ばから米国から輸入したペットフードの価値が、2021年の同時期と比較して19.6%増加しました。このペットフード需要の増加も市場成長に貢献しています。

結論として、動物飼料の需要増加、市場プレーヤーの存在、および米国における手術件数の多さが、北米における牛血液血漿誘導体市場の成長を牽引する要因の一部です。

競争環境

牛血液由来血漿誘導体市場は、世界および地域で事業を展開する複数の企業の存在により、細分化された性質を持っています。主要な企業には、LAMPIRE Biological Labs Inc.、Merck KGaA、SeraCare、MP Biomedicals、Thermo Fisher Scientific、TCS Biosciences、ROCKY MOUNTAIN BIOLOGICALS、Bovogen Biologicals、Kraeber & Co GmbH、Auckland BioSciences Ltd、Tissue Culture Biologicalsなどが含まれます。

最近の業界動向

* 2023年6月:ウシ血清アルブミン(BSA)の大手メーカーであるProliant Health & Biologicalsは、LAMPIRE Biological Laboratoriesと戦略的提携を結び、ライフサイエンス業界の小規模顧客向けに牛由来誘導体およびその他の製品を供給することになりました。

* 2023年10月:Lampire Biological Laboratoriesはサプライチェーンサービスを強化しました。同社は、United Parcel Service of America Inc.を新しい配送業者として任命し、前払いオプションを導入しました。この開発は、同社が信頼性と追跡を向上させ、出荷が時間通りに安全に行われることを保証するのに役立ちます。

このレポートは、製薬、バイオテクノロジー、動物栄養といった多岐にわたる商業分野で極めて重要な役割を担うウシ血漿誘導体市場に関する包括的な分析を提供しています。本調査は、市場の定義、研究の範囲、および詳細な調査方法論から構成されています。

市場の全体像として、ウシ血漿誘導体は、免疫グロブリン、フィブリノーゲン、ウシ血清アルブミン、ウシ胎児血清、新生子ウシ血清、トロンビンなど、多種多様な誘導体を含んでいます。これらは、製薬・バイオテクノロジー企業、学術・研究機関、食品産業など、幅広いエンドユーザー産業で利用されています。

市場規模に関して、ウシ血漿誘導体市場は2024年に19.4億米ドルと推定されました。2025年には20.6億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)5.72%で着実に成長し、2030年には27.2億米ドルに達すると見込まれています。

市場の成長を牽引する主要な要因は複数あります。第一に、製薬およびバイオテクノロジー産業における研究開発活動が活発化しており、新規治療法や診断薬の開発にウシ血漿誘導体が不可欠な要素として利用されています。第二に、動物飼料産業において、血漿粉末の製造におけるウシ血漿誘導体の使用が増加しており、動物の健康維持や成長促進に貢献しています。第三に、ウシ血漿誘導体の加工技術における継続的な技術的進歩が、製品の品質向上と応用範囲の拡大を可能にしています。

一方で、市場にはいくつかの抑制要因も存在します。最も懸念されるのは、ウシ血漿誘導体から人獣共通感染症が伝播する可能性であり、これは厳格な規制と安全対策が求められる要因となっています。また、ウシ血漿誘導体には代替品が存在するため、市場競争が激化する可能性も指摘されています。

本レポートでは、市場の競争環境を深く理解するため、ポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、供給者の交渉力、代替品の脅威、競争ライバル関係の激しさ)も実施しています。これにより、市場の構造と競争のダイナミクスが詳細に分析されています。

市場は、誘導体別(免疫グロブリン、フィブリノーゲン、ウシ血清アルブミン、ウシ胎児血清、新生子ウシ血清、トロンビン、その他の誘導体)、エンドユーザー産業別(製薬・バイオテクノロジー企業、学術・研究機関、食品産業、その他のエンドユーザー産業)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に詳細にセグメント化されています。地域別分析では、北米が2025年に最大の市場シェアを占めると予測されており、米国、カナダ、メキシコが含まれます。また、アジア太平洋地域は、中国、日本、インド、オーストラリア、韓国などを含む地域で、2025年から2030年の予測期間において最も高いCAGRで成長すると見込まれています。本レポートは、これらの主要地域内の17カ国における市場規模とトレンドもカバーしています。

競争環境については、LAMPIRE Biological Labs Inc.、Merck KGaA、SeraCare、MP BIOMEDICALS、Thermo Fisher Scientific、TCS Biosciences、ROCKY MOUNTAIN BIOLOGICALS、Bovogen Biologicals、Tissue Culture Biologicals、Kraeber & Co GmbH、Lake Immunogenics Inc.、Auckland BioSciences Ltdといった主要な市場プレイヤーの企業プロファイルが提供されています。

このレポートは、市場の機会と将来のトレンドについても深く掘り下げており、ウシ血漿誘導体市場の全体像を包括的に把握し、戦略的な意思決定を行うための貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 製薬およびバイオテクノロジー産業における研究開発活動の増加

- 4.2.2 飼料産業における血漿粉末の生産におけるウシ血漿誘導体の使用増加

- 4.2.3 ウシ血漿誘導体の加工技術における技術的進歩

-

4.3 市場の抑制要因

- 4.3.1 ウシ血液血漿誘導体からの人獣共通感染症伝播の高い可能性

- 4.3.2 ウシ血漿誘導体の代替品

-

4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション (金額別市場規模 – 米ドル)

-

5.1 誘導体別

- 5.1.1 免疫グロブリン

- 5.1.2 フィブリノゲン

- 5.1.3 ウシ血清アルブミン

- 5.1.4 ウシ胎児血清

- 5.1.5 新生仔ウシ血清

- 5.1.6 トロンビン

- 5.1.7 その他の誘導体

-

5.2 エンドユーザー産業別

- 5.2.1 製薬・バイオテクノロジー企業

- 5.2.2 学術・研究機関

- 5.2.3 食品産業

- 5.2.4 その他のエンドユーザー産業

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 欧州

- 5.3.2.1 ドイツ

- 5.3.2.2 英国

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他の欧州

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 オーストラリア

- 5.3.3.5 韓国

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 中東およびアフリカ

- 5.3.4.1 GCC

- 5.3.4.2 南アフリカ

- 5.3.4.3 その他の中東およびアフリカ

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 その他の南米

6. 競合情勢

-

6.1 企業プロファイル

- 6.1.1 LAMPIRE Biological Labs Inc.

- 6.1.2 Merck KGaA

- 6.1.3 SeraCare

- 6.1.4 MP BIOMEDICALS

- 6.1.5 Thermo Fisher Scientific

- 6.1.6 TCS Biosciences

- 6.1.7 ROCKY MOUNTAIN BIOLOGICALS

- 6.1.8 Bovogen Biologicals

- 6.1.9 Tissue Culture Biologicals

- 6.1.10 Kraeber & Co GmbH

- 6.1.11 Lake Immunogenics Inc.

- 6.1.12 Auckland BioSciences Ltd

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

牛血漿誘導体は、牛の血液から分離された血漿を原料とし、そこから特定のタンパク質やその他の有用成分を精製・濃縮して得られる物質の総称でございます。これらの誘導体は、その多様な生理活性と機能性から、医薬品、研究用試薬、食品、化粧品など、幅広い分野で利用されております。牛の血液は食肉産業の副産物として比較的安定的に供給されるため、ヒト由来の成分と比較してコスト面での優位性があり、多くの産業で重宝されてまいりました。しかしながら、動物由来であることから、BSE(牛海綿状脳症)などの感染症リスクに対する厳格な管理と安全対策が不可欠であり、製造プロセス全体において高度な品質管理が求められます。

牛血漿誘導体には様々な種類がございます。最も代表的なものとしては、アルブミンが挙げられます。アルブミンは血漿中に最も多く存在するタンパク質であり、血液の浸透圧維持、薬物やホルモンの輸送といった重要な生理機能を持っています。医療分野では、ショック状態、火傷、低アルブミン血症などの治療に用いられる輸液製剤の原料として広く利用されております。次に、免疫グロブリンも重要な誘導体の一つです。これは抗体として機能し、免疫機能のサポートや、特定の疾患に対する診断薬の原料として活用されます。その他にも、鉄の輸送を担うトランスフェリン、血液凝固に関わるフィブリノーゲン、細胞の増殖や分化を促進する成長因子、特定の生化学反応を触媒する酵素などが精製され、それぞれの特性に応じた用途で利用されております。特に、細胞培養培地の成分として広く用いられるウシ胎児血清(FBS)も、広義には牛血漿由来の成分を含むものとして関連が深く、バイオテクノロジー研究において不可欠な存在でございます。

これらの牛血漿誘導体の用途は多岐にわたります。医療分野では、前述のアルブミン製剤のほか、栄養補助食品やサプリメントの原料、創傷治癒促進剤、診断薬の構成成分として利用されます。研究分野においては、細胞培養培地の添加剤として、細胞の増殖や維持に不可欠な栄養素や成長因子を供給します。また、タンパク質の標準物質や、免疫学的アッセイのブロッキング剤、抗体精製のためのアフィニティーリガンドなど、基礎研究から応用研究まで幅広く活用されております。産業分野では、化粧品の保湿成分や肌のコンディショニング剤、食品加工における乳化安定剤や栄養強化剤、さらには動物用医薬品の原料としても利用されることがございます。その機能性の高さと比較的安価な供給が、多様な産業での利用を可能にしている要因でございます。

牛血漿誘導体の製造には、高度な関連技術が用いられます。まず、健康な牛から衛生的に採血された血液から、遠心分離によって血漿が分離されます。その後、目的とする成分を効率的かつ高純度に精製するために、様々な分画・精製技術が適用されます。伝統的なエタノール分画法や硫酸アンモニウム分画法に加え、イオン交換クロマトグラフィー、ゲルろ過クロマトグラフィー、アフィニティークロマトグラフィーといった最新の分離技術が導入されております。また、限外ろ過や透析といった膜分離技術も、濃縮や脱塩の工程で重要な役割を果たします。最も重要な技術の一つは、ウイルスやプリオンなどの病原体を不活化・除去する技術でございます。加熱処理、溶媒/界面活性剤処理、ナノろ過といった手法が組み合わされ、製品の安全性を最大限に確保するための多層的な対策が講じられております。これらの工程を経て精製された誘導体は、長期保存のために凍結乾燥されることが一般的でございます。

市場背景としましては、牛血漿誘導体は医薬品、バイオテクノロジー研究、食品産業からの安定した需要に支えられております。特に、バイオ医薬品の開発や再生医療研究の進展に伴い、細胞培養培地や研究用試薬としての需要は堅調に推移しております。しかし、その利用には厳しい規制が伴います。各国・地域の薬事法、食品衛生法に加え、動物由来原料に関する特別な規制、特にBSE対策が非常に厳格に適用されます。原料となる牛の健康状態、原産国、飼育履歴、製造工程のトレーサビリティが徹底的に管理され、製品の安全性確保が最優先事項とされております。BSE問題以降、消費者の動物由来製品に対する安全性への意識が高まったこともあり、製造企業は透明性の高い情報開示と厳格な品質管理体制の構築に努めております。ヒト由来成分と比較してコストメリットがある一方で、安全性確保のための投資は継続的に行われております。

将来展望としましては、牛血漿誘導体は今後もその重要性を維持しつつ、さらなる進化が期待されます。安全性向上への取り組みは引き続き最重要課題であり、より高度なウイルス不活化・除去技術や、プリオン除去技術の開発が進められるでしょう。また、精製プロセスの効率化とコスト削減は、製品の競争力を高める上で不可欠であり、新しい分離技術や自動化技術の導入が進むと予想されます。新規用途開発の可能性も広がっており、再生医療や細胞治療分野における細胞培養の最適化、あるいは特定の疾患に対する新たな治療薬や診断薬の原料としての応用研究が進められるかもしれません。一方で、合成培地、植物由来成分、組換えタンパク質といった代替品の開発も活発化しており、牛血漿誘導体はコストと性能のバランス、そして長年の使用実績に基づく信頼性で差別化を図っていく必要があります。倫理的な側面や、グローバルな規制の調和も、今後の市場動向に影響を与える重要な要素となるでしょう。持続可能な供給体制と、最高水準の安全性を両立させることが、牛血漿誘導体の将来を左右する鍵となると考えられます。