レオロジー調整塗料添加剤市場:市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

レオロジー調整塗料添加剤市場レポートは、用途(建築用塗料、木工用塗料など)、種類(高分子増粘剤など)、最終用途産業(建設など)、配合タイプ(水性、溶剤系など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

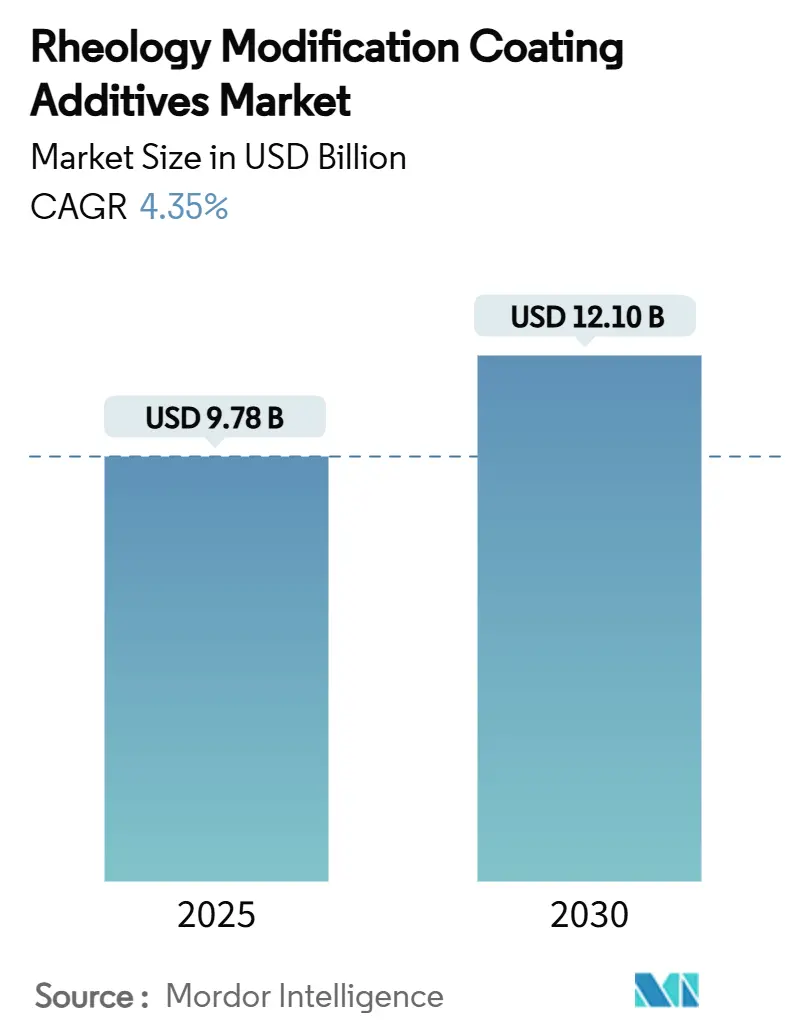

レオロジー調整コーティング添加剤市場は、2025年には97.8億米ドルと推定され、2030年までに121.0億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は4.35%です。アジア太平洋地域が最大の市場であり、最も急速に成長する地域でもあります。市場の集中度は中程度です。

市場概況

この着実な成長は、建設、自動車、海洋産業における水性、溶剤系、UV硬化型コーティングの導入拡大に支えられています。低揮発性有機化合物(VOC)規制への対応、急速な産業オートメーション、洋上風力発電プロジェクトへの注力が高まるにつれて、精密な粘度プロファイルを提供する添加剤の需要が持続しています。低せん断貯蔵安定性と高せん断スプレー塗布特性のバランスを取ることができるサプライヤーは、プレミアム製品ラインを拡大しており、バイオベース化学品やデジタル配合ツールが新たな収益源を開拓しています。原材料価格の変動やマイクロプラスチック規制は逆風となるものの、持続可能な増粘剤プラットフォームにおけるイノベーションを加速させています。

主要な市場動向と洞察

促進要因:

* 低VOC水性システムへの移行: 厳格化するVOC規制により、HEUR(疎水性変性エトキシ化ウレタン)やHASE(疎水性変性アルカリ膨潤型エマルション)などの会合性増粘剤に依存する水性コーティングへの移行が進んでいます。高せん断下での流動性とレベリングを維持しつつ、低せん断下でのたれを防止するバランスが求められ、これがプレミアム価格につながっています。

* APACにおける急速な都市化とインフラ投資: 中国、インド、主要ASEAN諸国におけるスマートシティの展開は、耐候性建築仕上げ材の需要を加速させています。鉄道、港湾、再生可能エネルギープラットフォームへの公共投資は、現地生産者が水性システムに切り替えるにつれて、添加剤の需要を長期的に支える見込みです。

* 自動車OEMの高度な仕上げにおけるテクスチャの一貫性への要求: 自動車メーカーは、複雑なボディ形状における外観の許容差を厳しくしています。次世代の電気自動車はより広範な熱サイクルにさらされるため、鋭い折り目部分のエッジカバーを維持し、ロボットスプレー中のオレンジピール欠陥を回避するレオロジー調整剤の基準が高まっています。

* 厳しい排出ガス規制による高固形分コーティングの推進: VOC含有量を制限する法規制は、高固形分配合への産業転換を加速させています。溶剤含有量の減少は流動距離を短縮するため、たれ防止性能を犠牲にすることなく、作業可能な粘度を維持する添加剤の需要が高まっています。

* AI駆動型配合プラットフォームによる超カスタマイズされたレオロジーの実現: AIを活用した配合プラットフォームは、レオロジー特性の超カスタマイズを可能にし、市場に新たな機会をもたらしています。

抑制要因:

* 主要原材料価格の変動: 二酸化チタンやレオロジー調整剤製造に使用される特殊モノマーなどの原材料価格の不安定性は、メーカーが安定した価格設定と利益率を維持するのに苦慮するため、市場成長を抑制しています。貿易摩擦や関税もサプライチェーンを混乱させています。

* マイクロプラスチックに関する環境規制による合成会合性増粘剤の制限: EU規則2023/2055は、合成ポリマー微粒子を制限しており、従来の会合性増粘剤の化学に根本的な変化を強いています。この規制はHASEやASE増粘剤に不確実性をもたらし、サプライヤーは代替化学品を開発するか、制限された材料の恒久的な改質を実証する必要があります。

* 多機能ナノ添加剤との競合: 多機能ナノ添加剤の登場は、個別のレオロジー調整剤の必要性を低減する可能性があり、市場に新たな競争をもたらしています。

セグメント分析

* 用途別: 建築用コーティングが2024年に38.45%の収益シェアで市場を牽引しましたが、保護・船舶用コーティングは2030年までに5.45%のCAGRで最も高い成長が予測されています。洋上風力発電のモノパイルやFPSO(浮体式生産貯蔵積出設備)の改修など、塩分環境下でのたれのない厚膜層が必要とされるため、高性能な増粘剤システムが求められています。

* 種類別: ポリマー系増粘剤は2024年に42.66%の市場シェアを維持しましたが、天然・バイオベース増粘剤は2025年~2030年にかけて5.35%のCAGRで最も急速に拡大すると予測されています。セルロースナノフィブリルや変性グアー誘導体などが合成品の性能に近づいています。

* 最終用途産業別: 建設業が2024年に41.56%の市場規模を占め、最大のセグメントでした。家具・木材ケアは、フラットパック輸出の急速な成長とVOCフリーの内装仕上げ材の需要により、2030年までに4.89%のCAGRで拡大すると予測されています。

* 配合タイプ別: 溶剤系システムは2024年に51.34%の市場シェアを維持しましたが、UV硬化型システムは、メーカーが短い硬化サイクルと省エネルギーを優先するため、2025年~2030年にかけて5.34%のCAGRで進展すると予測されています。これらのシステムは、早期のUV架橋に抵抗しつつ、缶内安定性を提供するレオロジー調整剤に依存します。

地域分析

* アジア太平洋地域: 2024年には世界の需要の35.77%を占め、地域の中で最も速い5.35%のCAGRで成長すると予測されています。メガシティの住宅計画や港湾インフラが、保護・建築用コーティングを大量に消費していることが背景にあります。地域の規制当局がVOC目標を厳格化し、水性アクリルへの代替を加速させ、添加剤の採用を後押ししています。

* 北米: 低VOCおよび高固形分規制への準拠が多機能添加剤の需要を促進する、技術が豊富で規制の厳しい市場です。連邦政府のインフラ刺激策も、橋梁、高速道路、産業メンテナンス用コーティングの安定した需要を支えています。

* 欧州: 持続可能性に関する法規制、特にEU規則2023/2055がレオロジー調整剤の化学を再構築し、生分解性レオロジーシステムへの研究開発を促進しています。

* 南米および中東・アフリカ: 地域全体の家具および家電産業が輸出牽引力を得るにつれて、UV硬化型木材・金属コーティングの採用が加速しています。

競争環境

レオロジー調整コーティング添加剤市場は中程度の統合度です。BASF、Dow、Arkemaなどの大手多国籍企業は、統合された生産とグローバルな技術センターを活用して主要な地位を占めています。一方、中堅の専門企業はニッチな性能を主張して競争しています。DowのPaint Visionに代表されるデジタル顧客インターフェースは、予測的な配合サポートを通じて顧客ロイヤルティを深めています。小規模なイノベーターは、ナノセルロースやシリカエアロゲルレオロジーシステムを商業化するためにベンチャーキャピタルを活用し、軽量化と多機能性を重視する自動車および航空宇宙の配合業者にアプローチしています。原材料の変動は、大手企業がバイオマスサプライチェーンに垂直統合し、バイオベース原材料の長期的な供給を確保しつつ、持続可能性プレミアムを獲得する動きを促しています。

主要企業:

* BASF

* Dow

* Arkema

* ALTANA

* Ashland

最近の業界動向:

* 2025年3月: Nouryonは、ドイツのニュルンベルクで開催されたEuropean Coatings Showで、内装および外装建築用塗料に使用されるレオロジー調整剤である疎水性変性セルロースエーテル「Bermocoll EHM MAX」を発表しました。

* 2024年3月: Elementis PLCは、コーティング用途を強化し、粘度制御、シームレスな塗布、水分保持の向上を保証することを目的としたレオロジー添加剤「RHEOLATE 125 P」と「RHEOLATE 185 P」を発表しました。

本レポートは、レオロジー調整コーティング添加剤の世界市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、成長予測、競争環境、そして将来の展望までを網羅し、市場の主要な動向と機会を明らかにしています。

市場の概要と規模

レオロジー調整コーティング添加剤市場は、塗料の粘度、流動性、塗布特性を制御するために不可欠な製品群です。2025年におけるこの世界市場規模は97.8億米ドルと評価されており、今後も持続的な成長が見込まれています。特に、保護・船舶用塗料の用途は、2025年から2030年にかけて年平均成長率(CAGR)5.45%で拡大すると予測されており、厳しい環境下での耐久性や性能が求められる分野での需要の高まりを示しています。また、持続可能性への関心の高まりから、天然およびバイオベースの増粘剤が最も高いCAGR 5.35%を記録すると見込まれており、環境に配慮した製品へのシフトが顕著です。配合タイプ別では、生産サイクルの短縮とエネルギー消費削減に貢献するUV硬化型塗料が、添加剤需要においてCAGR 5.34%の成長を牽引しています。

市場の推進要因

市場の成長を牽引する主な要因は多岐にわたります。第一に、環境規制の強化と健康意識の高まりにより、低VOC(揮発性有機化合物)水性システムへの移行が加速しています。これにより、環境負荷の低いレオロジー調整添加剤の需要が増加しています。第二に、アジア太平洋(APAC)地域における急速な都市化とインフラ投資の拡大が、建設活動の活発化を通じて塗料市場全体を押し上げています。特に中国、インド、日本、韓国、インドネシア、タイ、マレーシアなどの国々がこの成長を牽引しています。第三に、自動車OEMからの高度な仕上げにおける質感の一貫性への要求が高まっており、これにより高性能なレオロジー調整添加剤の需要が生まれています。第四に、厳格な排出基準がハイソリッドコーティングの採用を促進しており、溶剤使用量の削減に貢献する添加剤が求められています。最後に、AI駆動型配合プラットフォームの進化が、超カスタムレオロジーの実現を可能にし、製品開発の効率化と性能向上に寄与しています。

市場の阻害要因

一方で、市場の成長を阻害する要因も存在します。主要原料価格の変動は、サプライチェーンの不安定さや地政学的リスクに起因し、製造コストに影響を与え、市場に不確実性をもたらしています。また、マイクロプラスチックに関する環境規制、特にEU規則2023/2055による合成ポリマーマイクロ粒子への規制は、合成会合性増粘剤の使用を制限し、代替品の開発や既存製品の改良を促しています。さらに、多機能ナノ添加剤との競合も、個別のレオロジー調整剤の必要性を減少させる可能性があり、コスト効率や性能面での優位性が課題となっています。

市場セグメンテーション

本レポートでは、市場を多角的に分析しています。

* 用途別:建築用塗料、工業用塗料、自動車用塗料、木材用塗料、保護・船舶用塗料に分類されます。各用途において、レオロジー調整添加剤は塗料の塗布性、レベリング性、沈降防止性などの重要な特性を付与します。

* 種類別:高分子増粘剤(HEUR、HASE、ASEなど)、無機増粘剤(粘土、シリカなど)、合成セルロース系、天然/バイオベース増粘剤が含まれます。天然/バイオベース増粘剤は、環境規制の強化に伴い、特に注目されています。

* 最終用途産業別:建設、自動車・輸送、家具・木材ケア、その他の最終用途(包装・印刷インクなど)が対象です。各産業の成長が、レオロジー調整添加剤の需要に直接影響を与えます。

* 配合タイプ別:水性、溶剤系、粉体塗料、UV硬化型に分けられます。環境規制や性能要件の変化により、水性およびUV硬化型塗料の需要が増加傾向にあります。

* 地域別:アジア太平洋、北米、欧州、南米、中東・アフリカの主要国・地域が詳細に分析されています。特にアジア太平洋地域は、急速な経済成長とインフラ整備により、最大の市場として位置づけられています。

競争環境

競争環境の分析では、市場集中度、戦略的動き、市場シェア/ランキング分析が行われています。Arkema、Ashland、BASF、BYK (ALTANA)、Clariant AG、Dow、Eastman Chemical Company、Elementis PLC、Evonik Industries AG、Huntsman International LLC、Kraton Corporation、Lubrizol Corporation、Nouryon、SABIC、Wacker Chemie AGといった主要企業のプロファイルが提供され、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、製品・サービス、最近の動向が詳述されています。これらの企業は、新製品開発、M&A、地域拡大などの戦略を通じて市場での競争力を強化しています。

市場機会と将来展望

将来の展望としては、未開拓分野(ホワイトスペース)と未充足ニーズの評価が重要視されています。特に、バイオベースおよび低VOC添加剤の開発は、持続可能性への高まる要求に応える主要な市場機会として注目されています。EUのマイクロプラスチック規制が示すように、環境に配慮した製品へのシフトは今後も加速すると考えられ、この分野での技術革新が市場の成長を大きく左右するでしょう。

結論

レオロジー調整コーティング添加剤市場は、環境規制、技術革新、そして地域的な成長要因に後押しされ、持続的な成長が見込まれる市場です。特に、環境負荷の低い製品への需要と、AIなどの先進技術の導入が、今後の市場の方向性を大きく左右すると考えられます。企業は、これらの変化に対応し、革新的なソリューションを提供することで、市場での競争優位性を確立することが求められます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 低VOC水性システムへの移行

- 4.2.2 APACにおける急速な都市化とインフラ投資

- 4.2.3 高度な仕上げにおけるテクスチャの一貫性に対する自動車OEMの需要

- 4.2.4 高固形分塗料を推進する厳しい排出基準

- 4.2.5 ハイパーカスタムレオロジーを可能にするAI駆動型配合プラットフォーム

-

4.3 市場抑制要因

- 4.3.1 主要原料価格の変動

- 4.3.2 マイクロプラスチックに関する環境規制が合成会合性増粘剤を制限

- 4.3.3 多機能ナノ添加剤との競合により、個別のレオロジー調整剤の必要性が減少

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 用途別

- 5.1.1 建築用塗料

- 5.1.2 工業用塗料

- 5.1.3 自動車用塗料

- 5.1.4 木材用塗料

- 5.1.5 保護・船舶用塗料

-

5.2 タイプ別

- 5.2.1 高分子増粘剤 (HEUR, HASE, ASE)

- 5.2.2 無機増粘剤 (粘土、シリカ)

- 5.2.3 合成セルロース

- 5.2.4 天然/バイオベース増粘剤

-

5.3 最終用途産業別

- 5.3.1 建設

- 5.3.2 自動車・輸送

- 5.3.3 家具および木材ケア

- 5.3.4 その他の最終用途 (包装および印刷インク)

-

5.4 配合タイプ別

- 5.4.1 水性

- 5.4.2 溶剤系

- 5.4.3 粉体塗料

- 5.4.4 UV硬化型

-

5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 インドネシア

- 5.5.1.6 タイ

- 5.5.1.7 マレーシア

- 5.5.1.8 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 アルケマ

- 6.4.2 アシュランド

- 6.4.3 BASF

- 6.4.4 BYK (アルタナ)

- 6.4.5 クラリアントAG

- 6.4.6 ダウ

- 6.4.7 イーストマン・ケミカル・カンパニー

- 6.4.8 エレメンティスPLC

- 6.4.9 エボニック・インダストリーズAG

- 6.4.10 ハンツマン・インターナショナルLLC

- 6.4.11 クラトン・コーポレーション

- 6.4.12 ルブリゾール・コーポレーション

- 6.4.13 ヌーリオン

- 6.4.14 SABIC

- 6.4.15 ワッカーケミーAG

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

レオロジー調整塗料添加剤は、塗料の流動特性、すなわちレオロジーを最適化するために配合される重要な化学物質群でございます。レオロジーとは、物質の変形と流動に関する科学であり、塗料においては、製造、貯蔵、塗布、乾燥といった各工程における挙動に深く関わってまいります。この添加剤の主な役割は、塗料の粘度、チクソトロピー性(時間とともに粘度が変化する性質)、降伏応力(流動を開始するために必要な最小応力)などを精密に制御し、塗料が持つべき理想的な流動特性を付与することにあります。これにより、顔料の沈降防止、塗布作業性の向上、塗膜の均一性確保、タレやサガリの抑制など、多岐にわたる性能改善が実現されます。

レオロジー調整塗料添加剤には、その化学構造や作用メカニズムによって様々な種類がございます。主なものとしては、無機系と有機系に大別できます。無機系増粘剤の代表例としては、ヒュームドシリカや沈降シリカといった微粒子シリカが挙げられます。これらは塗料中で三次元的なネットワーク構造を形成し、粘度を上昇させ、特にチクソトロピー性を付与する効果に優れています。また、有機変性モンモリロナイトやヘクトライトなどのクレイ系増粘剤も、層状構造を形成することで同様の効果を発揮します。一方、有機系増粘剤はさらに多様であり、水系塗料で広く用いられるセルロース誘導体(ヒドロキシエチルセルロースなど)や、アクリル系ポリマー(アルカリ膨潤型エマルションなど)がございます。これらは水中で膨潤したり、ポリマー鎖が絡み合ったりすることで増粘効果を発揮します。特に、疎水性変性ウレタン(HEUR)や疎水性変性アクリル(HASE)といった会合型増粘剤は、塗料中の樹脂粒子と疎水性相互作用により会合し、高せん断速度下でも粘度を維持しやすいという特徴を持ち、水性塗料の高性能化に貢献しています。有機溶剤系塗料では、ポリアミドワックスや水素添加ひまし油誘導体などが、チクソトロピー性付与剤として利用されています。これらの添加剤は、塗料の用途や求められる性能、さらには使用する樹脂や溶剤の種類に応じて適切に選択・配合されます。

これらの添加剤の用途は非常に広範にわたります。まず、塗料の貯蔵安定性向上に不可欠です。顔料やフィラーの沈降を防ぎ、塗料の分離を抑制することで、長期間にわたる品質保持を可能にします。次に、塗布作業性の最適化です。刷毛塗り、ローラー塗り、スプレー塗り、ディッピング、フローコーティングなど、様々な塗布方法において、塗料がスムーズに流れ、かつ適切な膜厚を形成できるよう粘度を調整します。例えば、刷毛塗りでは適度な粘度とチクソトロピー性により、塗料の伸びが良く、かつタレやヨコワレを防ぎます。スプレー塗りでは、霧化性を損なわずに、垂直面でのタレを抑制し、均一な膜厚を確保する役割を担います。さらに、塗膜性能の向上にも寄与します。塗布後のレベリング性(刷毛目やローラー目の消失)を促進しつつ、垂直面でのタレやサガリを防止するバランスの取れたレオロジー特性を付与します。メタリック塗料においては、顔料の配向を制御し、美しいメタリック感を出すためにも重要な役割を果たします。

レオロジー調整塗料添加剤に関連する技術は多岐にわたります。塗料のレオロジー特性を正確に評価するためには、B型粘度計、コーンプレート型粘度計、レオメーターといった専門的な測定機器が不可欠です。これらの機器を用いて、せん断速度に対する粘度変化や降伏応力などを測定し、添加剤の効果を定量的に評価します。また、塗料設計技術全体との密接な連携も重要です。樹脂の種類、溶剤の選択、顔料の分散状態、さらには他の添加剤(顔料分散剤、消泡剤、表面調整剤など)との相互作用を考慮した上で、レオロジー調整剤の最適な種類と配合量を決定する必要があります。特に、顔料の分散状態はレオロジー特性に大きく影響するため、分散技術との融合は不可欠です。近年では、環境規制の強化に伴い、水性塗料や高固形分塗料へのシフトが進んでおり、これらの環境対応型塗料におけるレオロジー制御は、有機溶剤系塗料とは異なる課題を伴うため、新たな技術開発が求められています。

市場背景としては、環境規制の強化が最も大きな要因の一つとして挙げられます。揮発性有機化合物(VOC)排出規制の厳格化により、水性塗料や高固形分塗料の需要が世界的に高まっており、これに伴い、これらの塗料システムに特化した高性能なレオロジー調整剤の開発と需要が増加しています。また、自動車、建築、工業製品など、様々な分野で塗膜の高性能化や高機能化が求められており、より優れた塗布作業性、耐久性、意匠性が追求されています。これにより、特定の用途や塗布方法に最適化されたレオロジー調整剤のニーズが高まっています。新興国市場における建築やインフラ投資の活発化も、塗料市場全体の成長を牽引し、レオロジー調整剤の需要拡大に寄与しています。一方で、原材料価格の変動やサプライチェーンの安定性確保といった課題も存在し、持続可能な製品開発が求められています。

将来の展望としましては、環境対応型製品の開発が引き続き重要なテーマとなります。バイオベース原料を用いたレオロジー調整剤や、マイクロプラスチック問題に対応した非粒子型増粘剤の開発が進むでしょう。また、自己修復塗料、温度応答性塗料、導電性塗料といったスマート塗料や機能性塗料の進化に伴い、これらの特殊な機能を発現させるための精密なレオロジー制御技術が不可欠となります。AIやシミュレーション技術の活用も進み、塗料設計の効率化や、レオロジー特性の予測精度向上が期待されます。ナノテクノロジーとの融合により、ナノ粒子を用いた新たなレオロジー調整メカニズムが発見され、より高性能で多機能な添加剤が生まれる可能性もございます。さらに、レオロジー調整機能だけでなく、防錆性や抗菌性など、複数の機能を併せ持つ多機能型添加剤の開発も進むと考えられます。最終的には、特定の塗料システムや顧客のニーズに合わせたカスタマイズされたソリューション提供が、今後の市場競争力を高める鍵となるでしょう。